本文来自中信建投证券。

事件

中国东方教育(00667)发布2020年半年报:2020年上半年公司收入15.17亿元,同降16.7%;净利润2.43亿元,同降22.4%;经调整净利润2.12亿元,同降48.0%。调整项目为:以股份为基础的支付3808.3万元,汇兑收益净额6844.7万元。

简评

公共卫生事件下公司收入承压。2020年上半年受公共卫生事件影响,公司传统三大品牌新东方烹饪、新华电脑、万通汽车分别实现收入8.33、3.24、1.95亿元,分别同降17.8%、7.1%、20.7%。新锐品牌欧米奇收入1.16亿元,同降25.1%。受益于门店逐步成熟,美味学院收入0.22亿元,同增17.4%。IT培训新锐品牌华信智原收入0.19亿元,同降51.0%,处于调整期间。

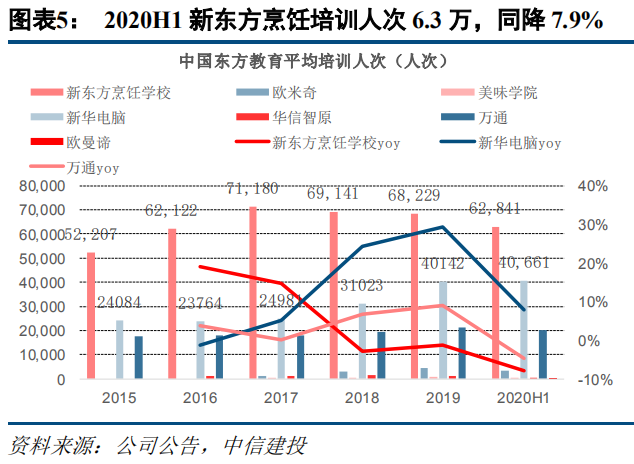

新培训人次规模下降,三年期课程需求逆势增长。受公共卫生事件影响,4月起公司逐步恢复线下开学,招生进程相比往年有所放缓。2020年上半年新培训人次6.08万,同比下降20.2%。其中长期、短期课程新培训人次分别同降28.4%、13.7%。而公司三年期课程新培训人次1.02万,同增6.1%,公共卫生事件之下实现逆势增长。

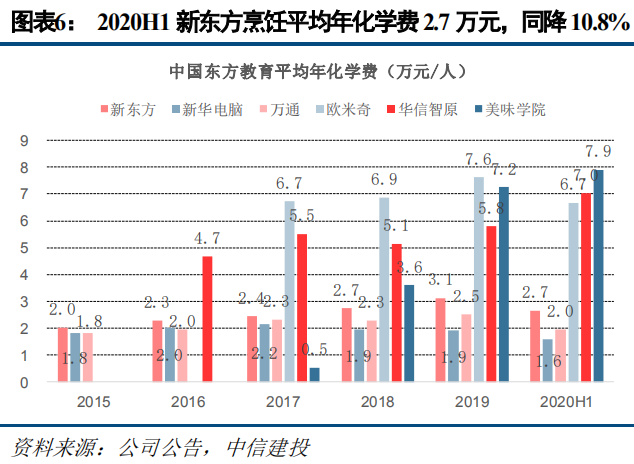

平均培训人次小幅下降,收入确认时间延长拉低年化学费水平。2020年上半年公司平均培训人次12.8万,同降3.8%。其中短期课程、1-2年课程、2-3年课程培训人次分别同降20.4%、30.2%、13.7%,3年期课程培训人次同增34.7%,3年期课程培训人次在公共卫生事件下有较大增长主要是往年新学校的低年级学生升入高年级,带动3年期课程总人数提升所致。2020年上半年公司平均年化学费(剔除分部间销售)2.35万元,同降13.9%。其中新东方、新华电脑、万通汽车、欧米奇平均年化学费分别为2.65、1.59、1.96、6.66万元,分别同降10.8%、13.9%、16.7%、9.3%,主要系公共卫生事件之下,学校线下2至4月份课程向后推迟,学生收入确认时间延长所致。华信智元、美味学院平均年化学费分别为7.02、7.90万元,分别同增16.5%、64.8%。

新学校开设稳步推进,欧曼谛启动招生开启公司美业版图。截至2020年6月底,公司开办的学校及中心达194个,较上年底增加17个。其中新东方、欧米奇、美味学院分别新开3、6、0个,总学校及中心数分别达59、31、19个。新华电脑、华信智原、万通汽车分别新开5、0、2个,总学校及中心数分别达30、22、32个。公司时尚美业学校欧曼谛已于2020年5月正式开学,上半年新培训人次247人,公共卫生事件之下招生效果超预期,全年招生规模有望超过600人。与此同时,公司孵化的酒店管理专业已在贵州、郑州等地试运营,集团品牌版图未来有望进一步扩张。

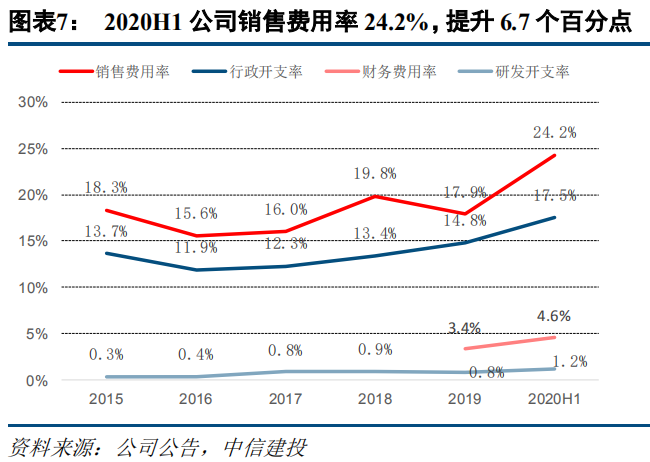

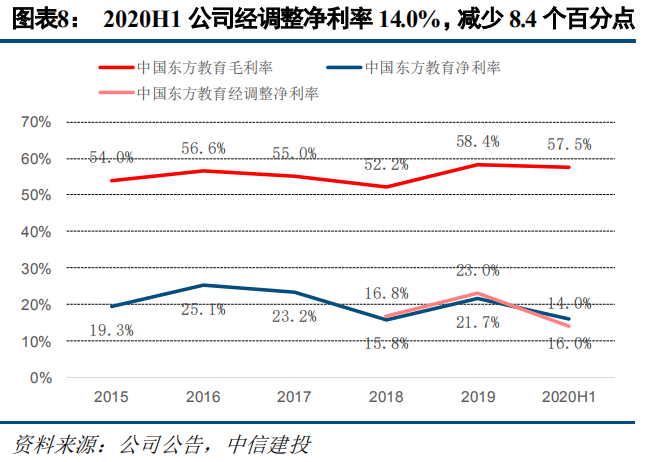

营业成本相对刚性降低毛利率,盈利能力小幅下降。受教师工资、租赁开支、维护折旧等支出相对刚性影响,上半年公司毛利率57.5%,较上年同期减少3.3个百分点。销售、行政、财务、研发费率分别为24.2%、17.5%、4.6%、1.2%,较上年同期分别增加6.7、1.9、1.2、0.4个百分点,销售费用率增加主要是公共卫生事件使公司销售活动时间延长所致。受益银行利息、外汇收益增加,公司其他收入、其他受益分别为1.08、0.87亿元,较上年分别增长0.82、0.76亿元。公司净利率16.0%,较上年同期减少1.2个百分点。

风险提示:公共卫生事件影响超预期,招生及网点扩张不及预期。

(编辑:郭璇)