本文来自方正证券。

事件:

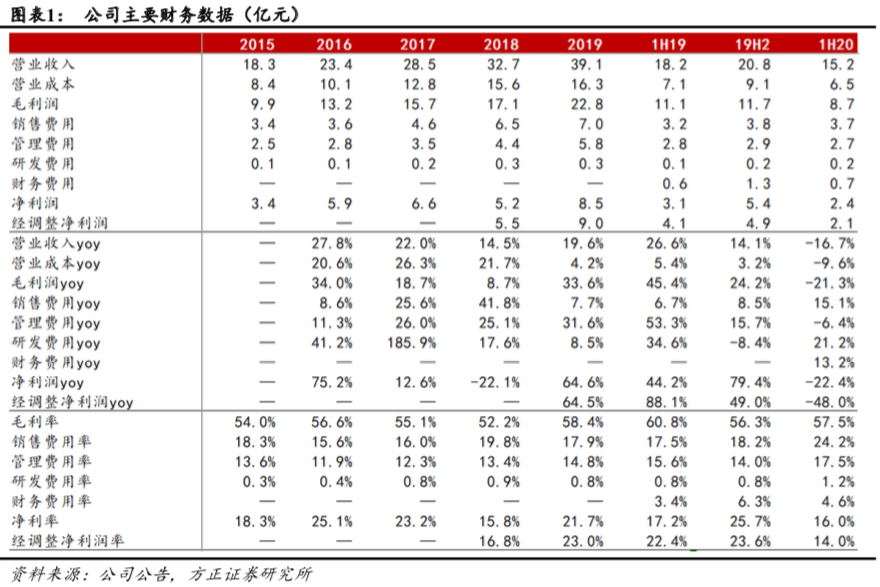

中国东方教育(00667)公告2020H1业绩,收入15.2亿元,同比下滑20.2%,净利润2.4亿元,同比下滑22.4%,经调整净利润2.1亿元,同比下滑48%。

点评:

1、公共卫生事件期间老生放假+新生招生季推迟,致部分收入延后;上半年三年以上长期课程招生表现亮眼,下半年或迎来招生高峰

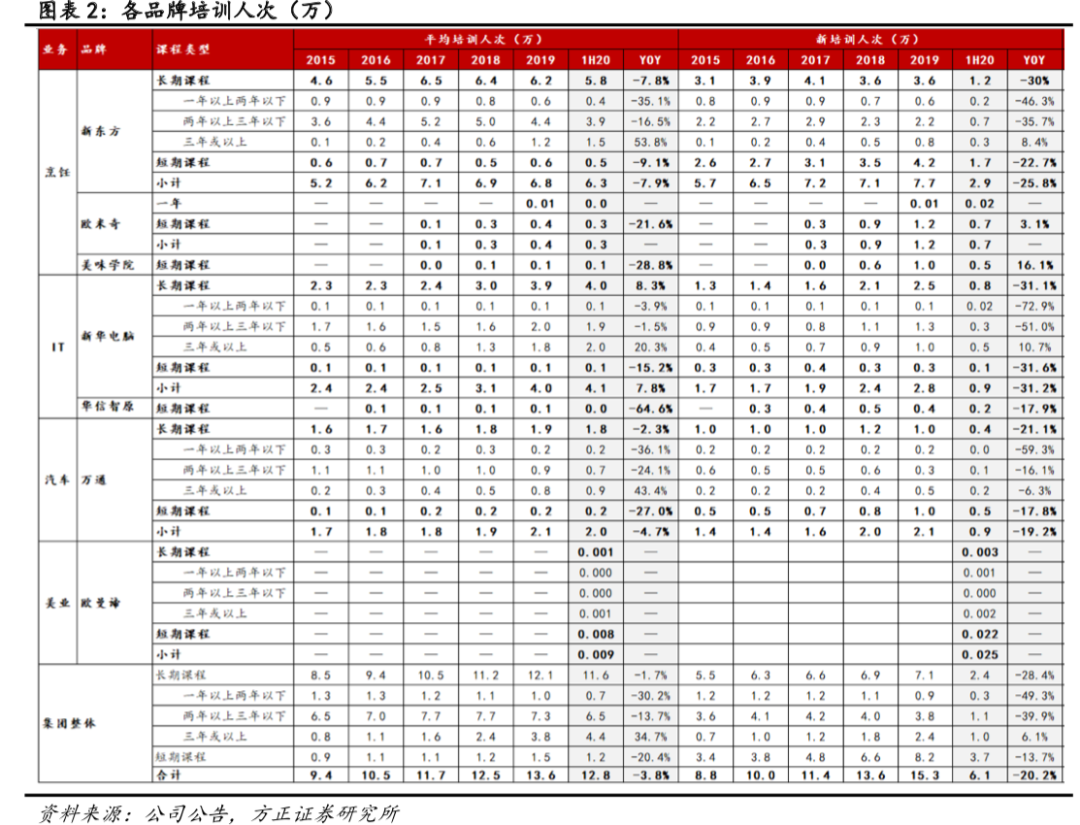

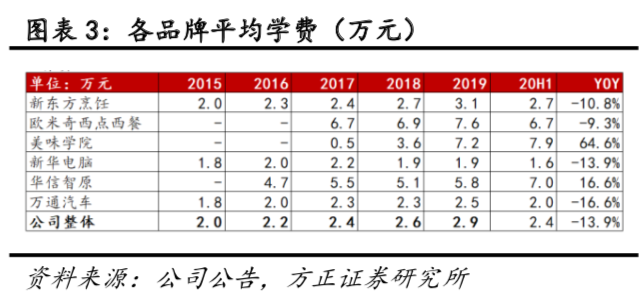

(1)收入端:20H1收入15.2亿元(YOY-20.2%),收入下滑主要来自老生放假和新生入学推迟。从学生和学费两方面来看:一,学生方面,新生入学量受公共卫生事件影响后移明显,但三年以上长期生仍保持逆势增长,反映出公司侧重三年以上长期课程的策略实施效果显著。20H1平均培训人次12.8万(yoy-3.8%),新培训人次6.1万(yoy-20.2%),公共卫生事件对新招生量的影响主要表现为上半年两次招生高峰期的推迟:2-4月为全年第一个招生高峰,彼时公共卫生事件防控形势较为严峻,对线下参观访校和转化有所影响;6-8月为全年第二个招生高峰,由于中高考推迟1个月,本应于6月中下旬开始的招生季也随之推迟。自7月起,随着全国多数地区恢复线下教学,上半年积累的销售线索和潜在生源有望实现密集转化。二,学费方面,20H1平均学费2.35万元(yoy-13.9%),平均学费的同比下滑主要来自①计算口径原因,公共卫生事件期间学校放假导致部分老学员延迟毕业,增加平均培训人次,摊薄平均学费(平均学费=收入/平均在校生人次);②在校时间减少可能带来非长期学费收入(如考证培训)减少。

(2)成本端:总体来看,公共卫生事件期间成本结构变化主要来自租金等固定成本占比提升、教学耗材等可变成本占比下降。20H1总成本6.5亿元(YOY-9.6%),其中教师成本2.3亿元仍为第一大成本项目(YOY-7.1%,占收入的比重约为15%,去年同期为14%); 20H1教学相关消耗品成本约9339万,同比大幅下滑(YOY-40.9%,占比约6%,上年同期为9%);租赁开支、校区维护及折旧成本两项共计2.8亿元,公共卫生事件影响下占比有所提升(合计19%,去年同期为14%);其余成本项目占比变动不大。

(3)费用端:20H1销售费用3.7亿元,YOY+15.1%,销售费用率24.2%(同比+6.7pct);管理费用2.7亿元,YOY-6.4%,管理费用率17.5%(同比+1.9pct);研发费用0.2亿元,YOY+21.2%,研发费用率1.2%(同比+0.4pct);财务费用0.7亿元,YOY+13.2%,财务费用率4.6%(同比+1.2pct),主要为租赁负债利息开支。

(4)利润端:20H1实现毛利润8.7亿元,YOY-21.3%,毛利率57.5%(同比-3.3pct),净利润2.4亿元,YOY-22.4%,净利率16%(同比-1.2pct),经调整净利润2.1亿元,YOY-48%,经调整净利率14%(同比-8.4pct),经调整净利率剔除了股权激励开支(3808万)和汇兑收益净额(-6845万)。(5)在手现金:截至2020年6月30日,公司定期存款、银行结余及现金总额为45亿元。

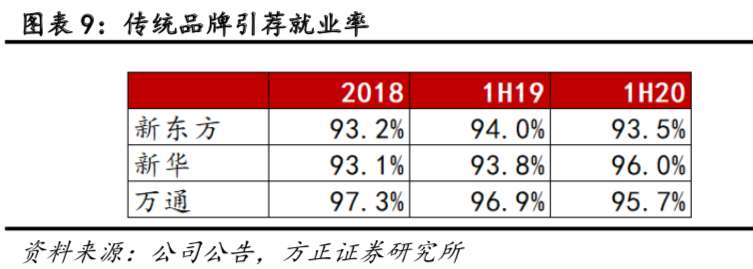

2、网点扩张17所,上半年新华电脑引荐就业率高达96%

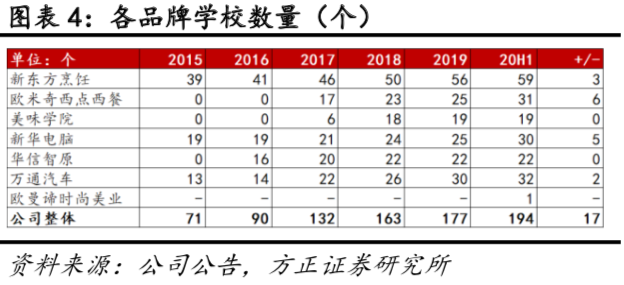

(1)学校增至194家,上半年试水美业新赛道:截至2020H1期末公司共有194个学校及中心,较2019年末增加17个,主要集中在烹饪板块。其中,新东方59个(+3),欧米奇31个(+6),美味学院19个(+0),新华电脑30个(+5),华信智原22个(+0),万通汽车32个(+2),上半年新开设1家欧曼谛美业学校。

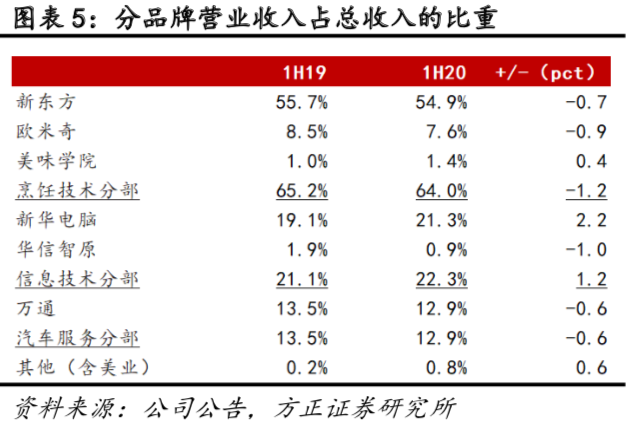

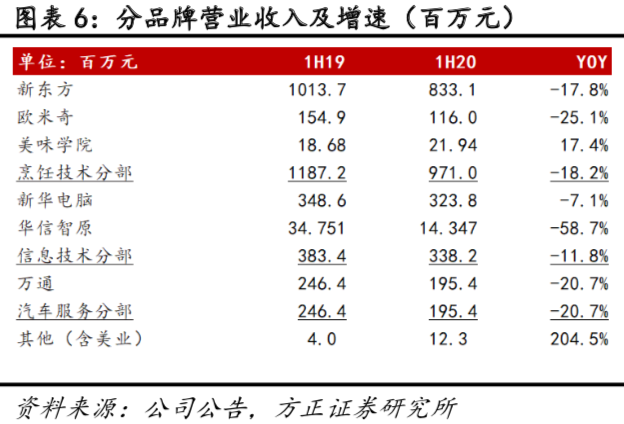

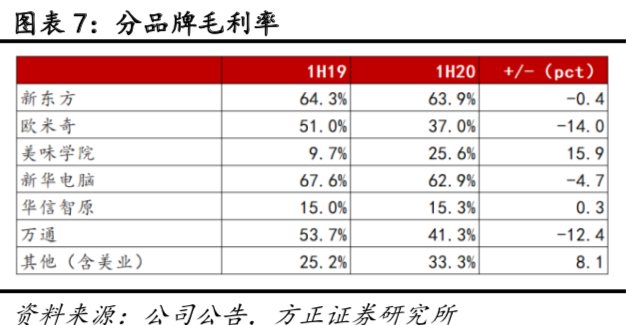

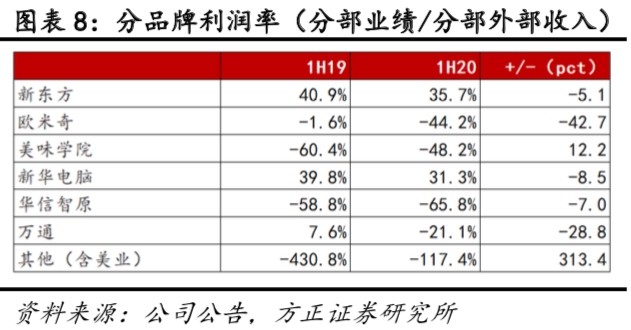

(2)2020上半年各品牌表现:美味学院收入增长17%,三大传统品牌就业率维持高位。①新东方烹饪营收8.3亿元(YoY-17.8%,占比55%),平均培训人次6.3万(YoY-7.9%),新培训人次2.9万(YoY-25.8%),平均学费2.7万元(YoY-10.8%);毛利率63.9%(同比-0.4pct);引荐就业率93.5%。②新华电脑营收3.2亿元(YoY-7.1%,占比21%),平均培训人次4.1万(YoY+7.8%),新培训人次0.9万(YoY-31.2%),其中,三年以上课程平均培训人次YoY+20.3%,新培训人次YoY+10.7%。平均学费1.6万(YoY-13.9%);毛利率62.9%(同比-4.7pct);引荐就业率96%。③万通汽车营收2亿元(YoY-20.7%,占比13%),平均培训人次2.1万(YoY+9.1%),新培训人次2万(YoY-4.7%),平均学费2万元(YoY-16.6%);毛利率41.3%(同比-12.4pct);引荐就业率95.7%。④欧米奇西点营收1.2亿元(YoY-25.1%,占比8%),平均培训人次0.3万(短期学生YoY-21.6%,新增少量长期学生),新培训人次0.7万(YoY+3.1%),平均学费6.7万元(YoY-9.3%);毛利率37%(同比-14pct)。⑤美味学院营收2194万元(YoY+17.4%,占比1 %),平均培训人次0.1万(YoY-28.8%),新培训人次1万(YoY+74.2%),平均学费7.9万元(YoY+64.6%);毛利率25.6%(同比+15.9pct)。⑥华信智原营收1435万元(YoY-58.7%,占比1%),平均培训人次0.1万(YoY-64.6%),新培训人次0.2万(YoY-17.9%),平均学费7万元(YoY+16.6%)。

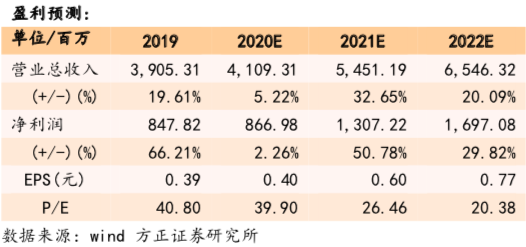

3、盈利预测与投资评级:公司作为职业技能培训龙头,受益于稳就业、保民生的政策基调。我们看好公司扎实的实训教学方式、严谨的校园管理体系、广泛的全国就业网络带来的长期竞争壁垒,赛道扩张带来的成长空间,预计公司FY20-22净利润为866.98/1307.22/1697.08百万元,EPS为0.40/0.60/0.77元,对应PE为39.9/26.5/20.4X,维持“推荐”评级。

风险提示:宏观经济风险、公共卫生事件风险、政策法规风险、运营管理风险、新校区建设不及预期风险、业务拓展不及预期风险、偶发事件造成品牌声誉风险、估值中枢下移风险等。

(编辑:郭璇)