本文来自中信证券,作者:许英博、陈俊云。

核心观点

思科(CSCO.US)当季主要财务数据基本符合市场预期,平台产品、应用业务同比下滑,服务业务表现持平,安全业务表现抢眼。订单方面,本季商业订单继续下滑,欧美地区受公共卫生事件影响明显。短期来看,公司业绩仍将受到公共卫生事件带来的需求不确定性影响。5G、Wi-Fi6、400G交换机以及云计算料将驱动公司中期营收增长,随着软件&服务占整体收入比重持续上升,公司中长期业绩稳定性、盈利能力等亦有望持续改善,同时公司当前较标普指数的大幅折价亦提供了良好的布局机会。

事项:全球领先的网络解决方案供应商思科于近日公布了FY2020Q4季度及全年财务报告,当季主要财务指标与市场预期基本一致。对此我们点评如下:

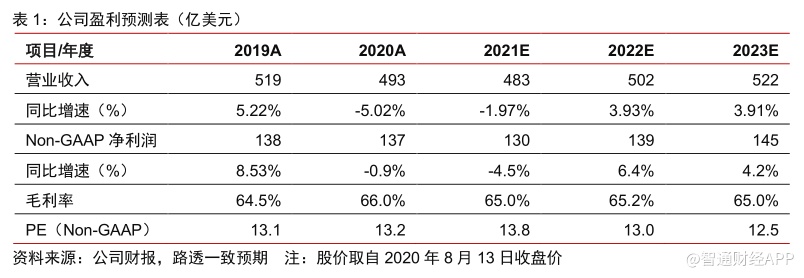

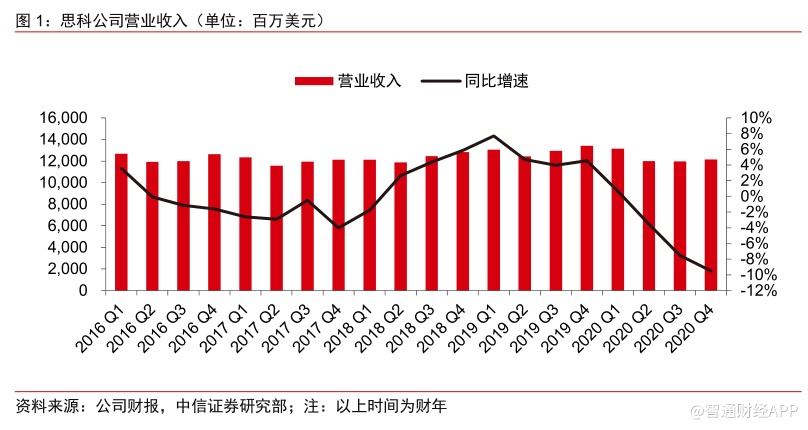

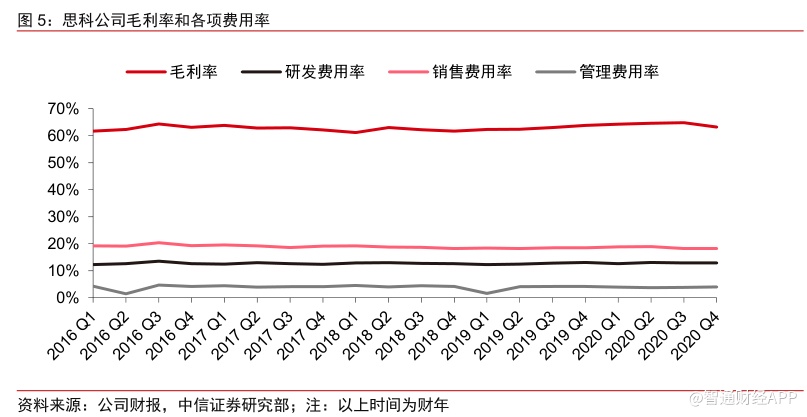

业绩概况:业绩符合预期,短期需求料将继续承压。2020Q4公司实现营业收入122亿美元(同比-9.5%,下同),Non-GAAP净利润为34亿美元(-5.3%)。当季公司Non-GAAP毛利率为65%(-0.5pcts),Non-GAAP营业利润率为33%(+0.4pcts)。截至第四季度末,公司的货币资金及短期投资总额为294亿美元,Q4经营现金流为38亿美元(-4%)。从资本分配的角度来看,公司Q4向股东返还了15亿美元的股息,全年合计返还86亿美元,包括26亿美元的股票回购以及60亿美元的股息,占公司自由现金流的59%。公司预计2021财年Q1的收入在117-118亿美元(同比下降9%-11%),Non-GAAP毛利率为64%-65%,Non-GAAP营业利润率为30%-31%。

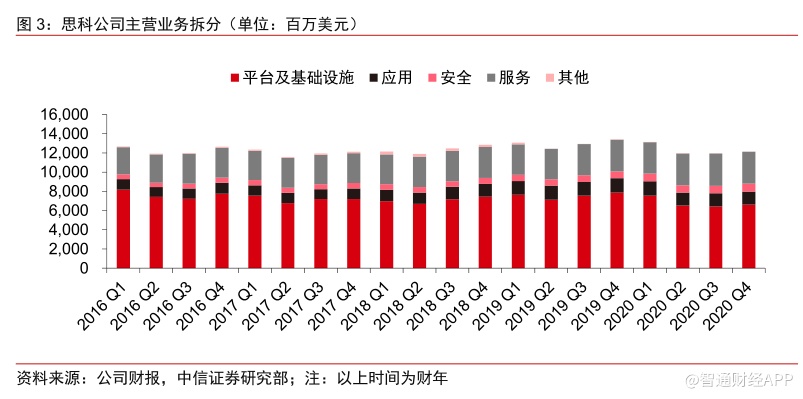

分产品表现:基础设施、应用业务下滑,服务业务表现持平,安全业务延续增长。1)平台及基础设施当季实现收入66亿美元(-16%),仍然是受公共卫生事件影响最为严重的细分领域,其中交换机、路由器、服务器、HyperFlex、及无线业务的收入均出现下滑,而Cat9K系列及Wi-Fi6产品的强势表现则形成了部分对冲;2)应用业务当季实现收入66亿美元(-9%),由于公共卫生事件期间远程工作的需要,WebEx实现了两位数的强劲增长,AppDynamics和IoT软件亦有不错表现。但受公共卫生事件影响,收入占比更大的统一通信产品大幅下滑,影响该业务整体表现;3)安全业务当季实现收入8.1亿美元(+10%),在网络安全、身份和访问管理、威胁响应等方面均表现出色。云安全系列产品继续凭借Duo和Umbrella产品的良好表现实现两位数的强劲增长;4)服务业务当季实现收入33亿美元(+0%),维护以及软件支持业务有所增长,而咨询服务则受公共卫生事件影响出现下滑。

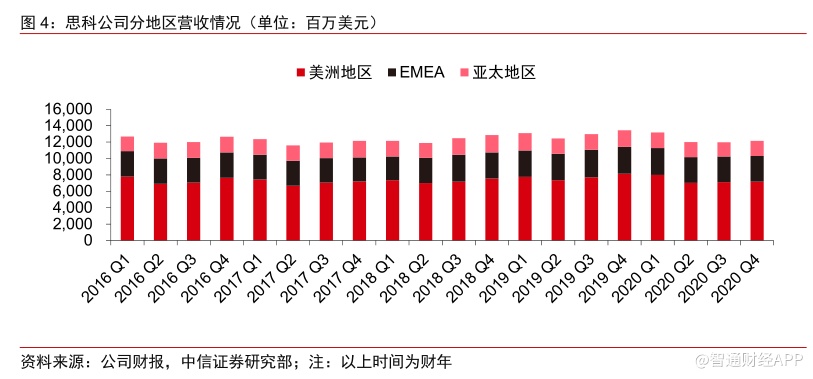

订单情况:商业订单继续下滑,欧美地区受公共卫生事件影响严重。2020Q4公司产品总订单下降10%。分地理区域来看,美洲地区订单下降了11%,EMEA地区下降了6%,亚太地区订单下降13%。与上一季度相比,亚太地区的订单下降趋缓,欧美地区订单则下滑明显,这主要是由于亚洲公共卫生事件的相对好转以及欧美地区公共卫生事件持续发酵。分客户来看,公共部门订单下降了1%,企业客户下降了7%,商业客户订单下降了23%,服务提供商订单下降了5%,下降情况与上一季度类似,主要原因是中小企业在不利的宏观经济环境下承压能力较弱。

展望:新技术周期、营收结构优化,利好公司中长期业绩持续改善。短期来看,预计产品供需仍将受到公共卫生事件的影响。供应方面,公共卫生事件对供应链的冲击料仍将持续;需求方面,欧美地区2021Q1的新增订单数不容乐观。但中期来看,5G、Wi-Fi6、400G交换机以及云计算的趋势预计将驱动硬件产品增长;而软件产品的快速发展(Q4软件产品收入占比达24%,RPO同比增长17%),以及SaaS订阅收入占比的不断攀升(Q4占软件收入的78%)有望为公司中期成长注入新的动力。叠加公司充足的在手现金,我们仍看好公司公共卫生事件后的表现。

风险因素:公共卫生事件导致全球经济长周期下行风险;供应链短期无法复苏风险;欧美订单受公共卫生事件影响显著下滑风险。

投资建议:根据当前市场一致预期,公司当前股价对应FY2021/22/23PE(Non-GAAP)为13.8/13.0/12.5X。公共卫生事件推升短期业绩不确定性,中期来看,随着欧美公共卫生事件状况逐步趋稳,5G、Wi-Fi6、云计算等需求驱动,叠加营收结构优化带来的业绩确定性、盈利能力改善可能,我们继续看好公司中长期的投资价值,而当前偏低的估值,以及较标普指数的大幅估值折价亦提供了良好的布局机会。

(编辑:张金亮)