本文来自微信公众号“拓墣产业研究”

根据TrendForce旗下拓墣产业研究院表示,2020年第一季受到公共卫生事件冲击,因各国边境管制与封城措施使整体供应链出现断链情况,不论是客户及通路库存均偏低。

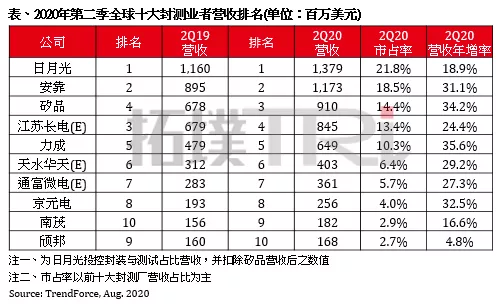

第二季随着供应链逐步恢复供给,加上各国持续推出救市措施与宅经济发酵,使得下游客户回补库存的力道加大,推升全球封测产值接续增长,预估2020年第二季全球前十大封测业者营收为63.25亿美元,年增26.6%。

拓墣产业研究院分析师王尊民表示,虽然下游客户回补库存需求涌现,然近期公共卫生事件在美国、南美洲、印度及东南亚等地持续升温,恐将压抑下半年终端需求。

公共卫生事件走向成2020下半年全球封测营收盈亏关键

2020年第二季封测龙头日月光半导体(ASX.US)营收为13.79亿美元,年增18.9%,虽成长幅度较第一季稍微收敛,但因5G通讯与消费性电子的封测需求上升,成长趋势依然稳健。至于安靠(Amkor,AMKR.US)、矽品(SPIL)、力成(PTI)及京元电(KYEC),同样受惠于终端消费产品、存储器及5G芯片等封测产能提升,年成长率皆突破三成;并且因公共卫生事件所获转单效应,以及美系设备商将于9月15日后终止对华为产品的制造服务,已趋使封测业者于第二季加速出货进程。

大陆地区封测三雄江苏长电(JCET)、天水华天(Hua Tian)、通富微电(TFME),因中国境内公共卫生事件获得有效控制,进而拉升各类手机、AI芯片及穿戴装置的封测需求,预估三家企业第二季年成长率约近三成。

另一方面,第二季下旬大尺寸面板市场需求与终端销售表现逐渐回温,大尺寸面板驱动IC (LDDI)和触控面板感测芯片(TDDI)稼动率维持在高档,南茂(ChipMOS,IMOS.US)、颀邦(Chipbond)第二季营收分别有16.6%与4.8%的年增表现。

(编辑:杨杰)