本文来自微信号“中金宏观”,作者:张梦云 彭文生。

上周回顾:海外宏观数据、经济政策与主要事件

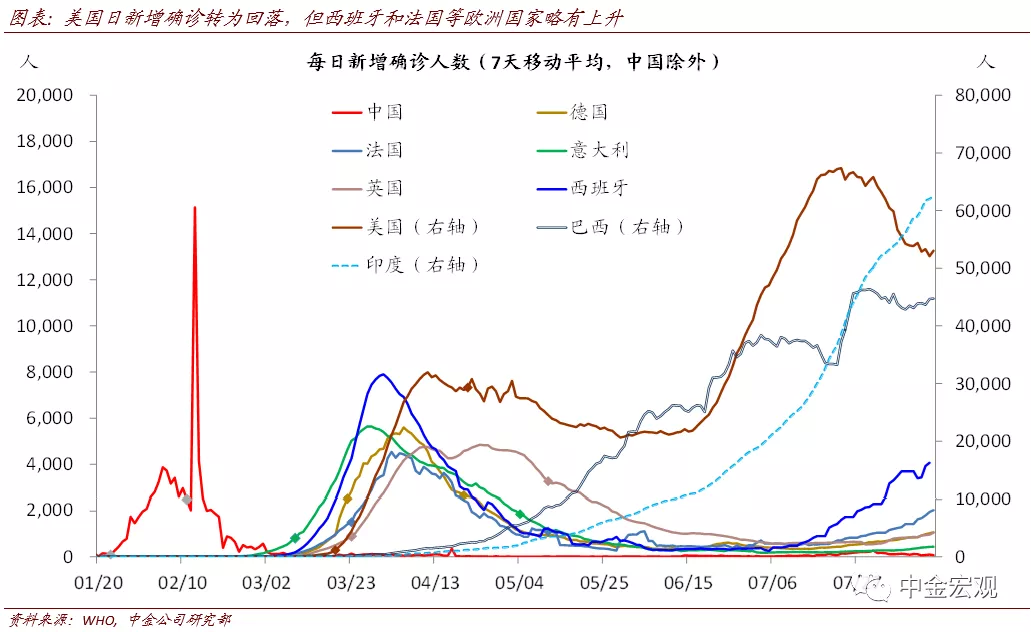

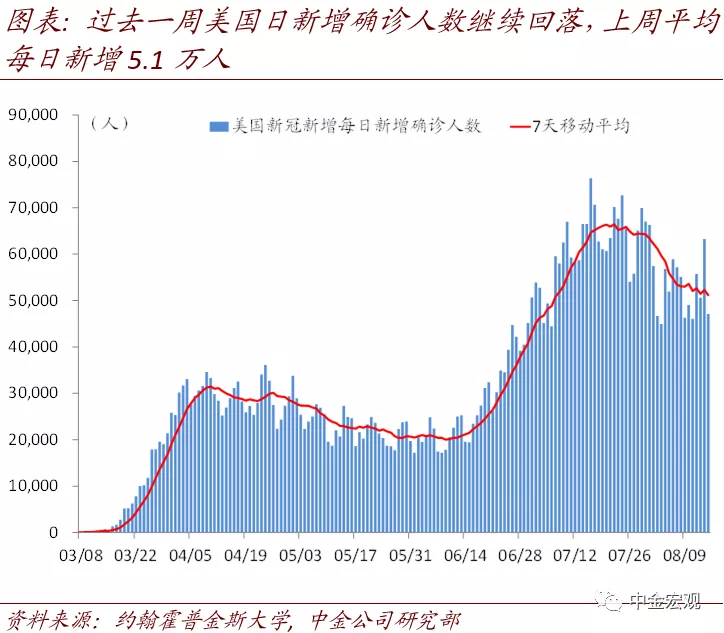

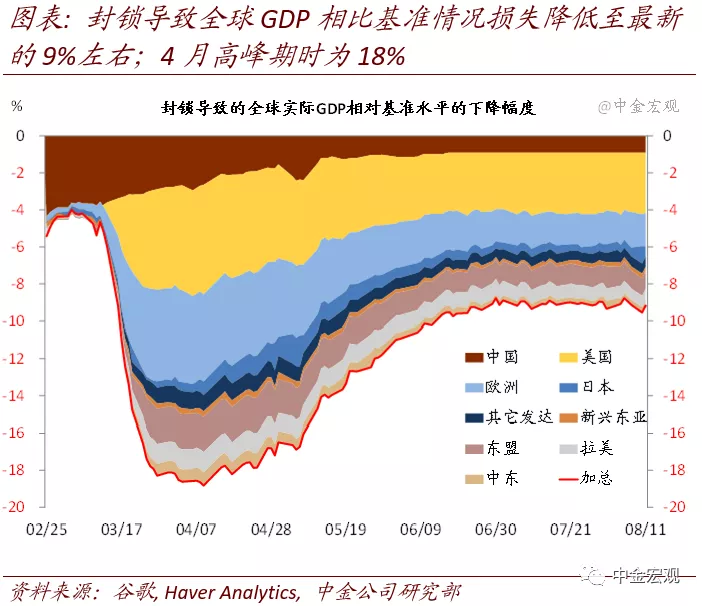

全球卫生事件:欧洲略有反复,美国压力缓解,印度日新增确诊超过美国。根据约翰霍普金斯大学数据,截至北京时间8月16日中午12点,全球累计确诊21,460,392人。

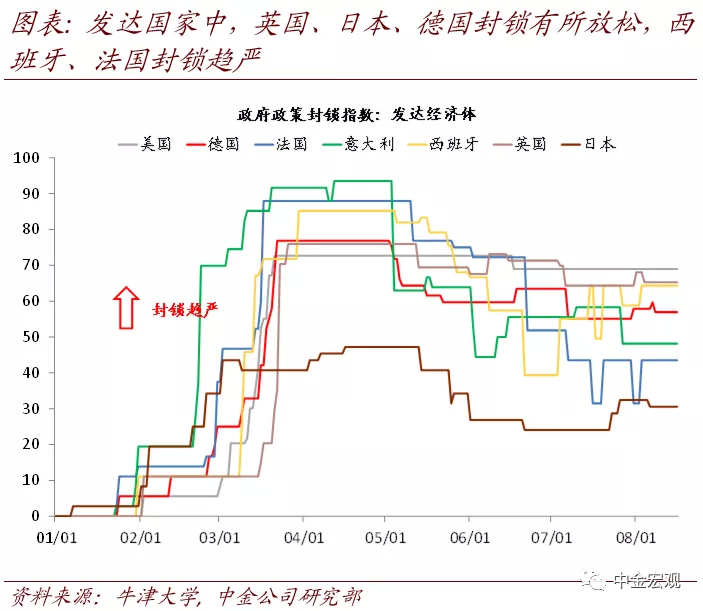

其中:1)欧洲卫生事件继续小幅回升,尤其是西班牙反弹幅度相对较大。但目前为止,我们继续预计在政府及时应对,及民众具备更丰富防疫经验背景下,欧洲卫生事件发展成像美国那样大规模反弹的可能性较小(《如何看待欧洲复苏的两个"隐忧"?》);

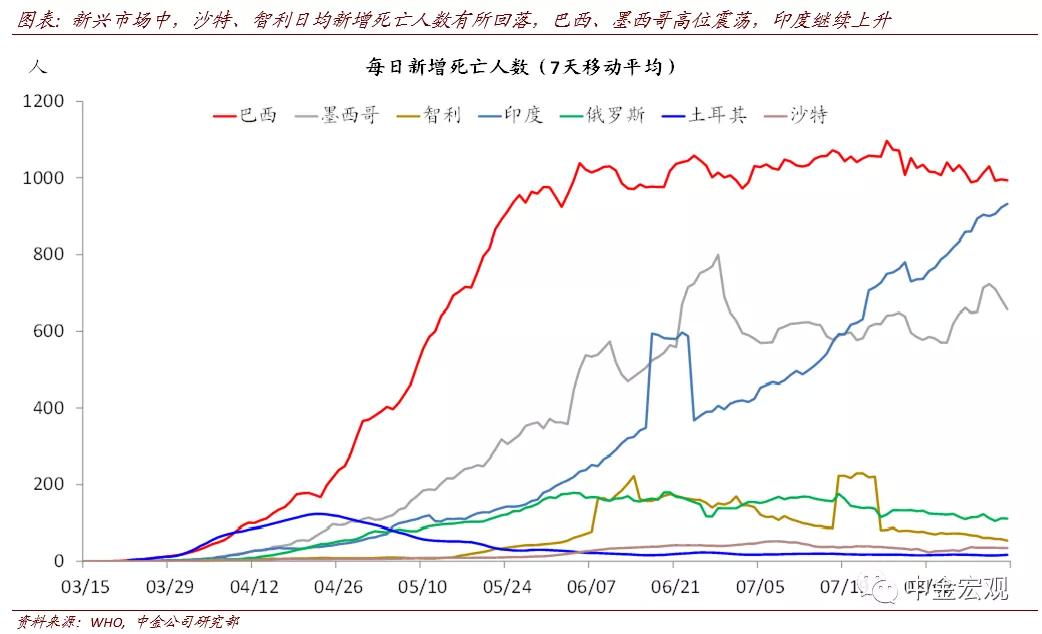

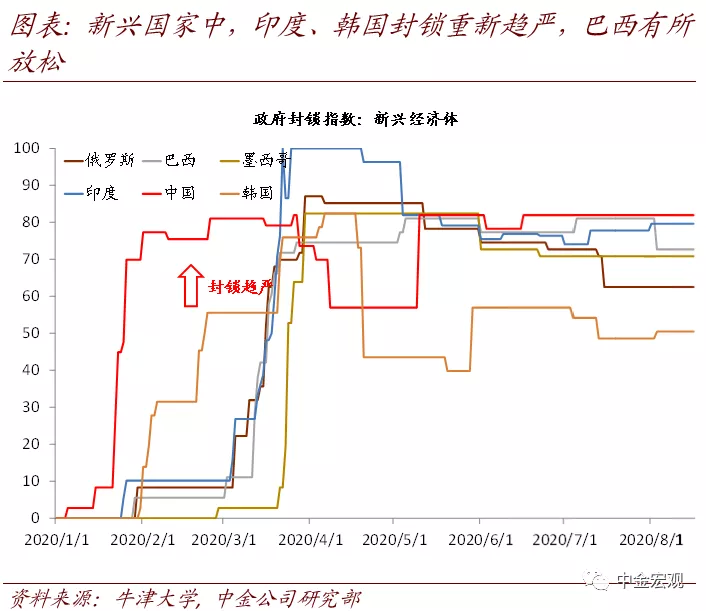

2)新兴市场中,印度卫生事件继续加剧,日新增继续上升至6万人以上,已经超过美国;其总确诊人数已达259万人,仅次于美国和巴西;

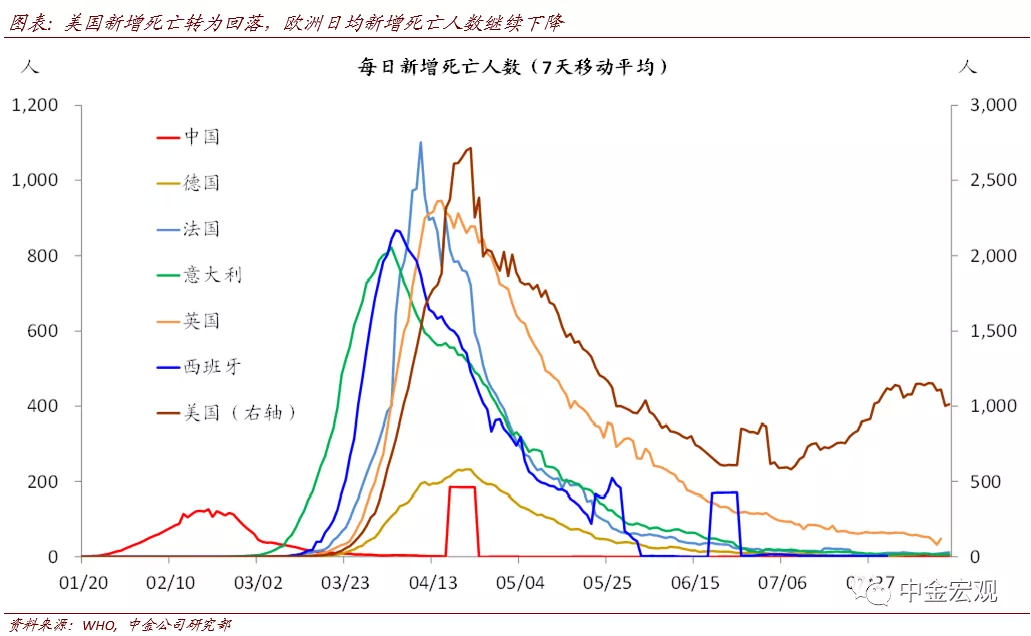

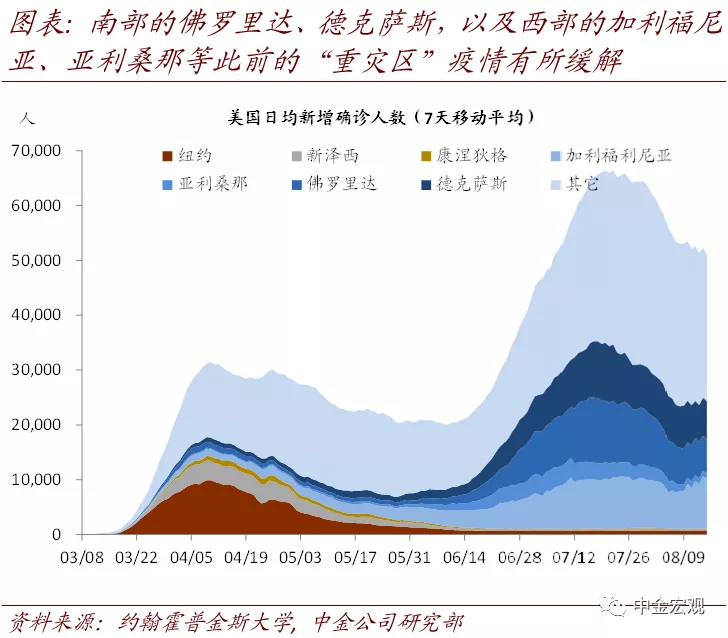

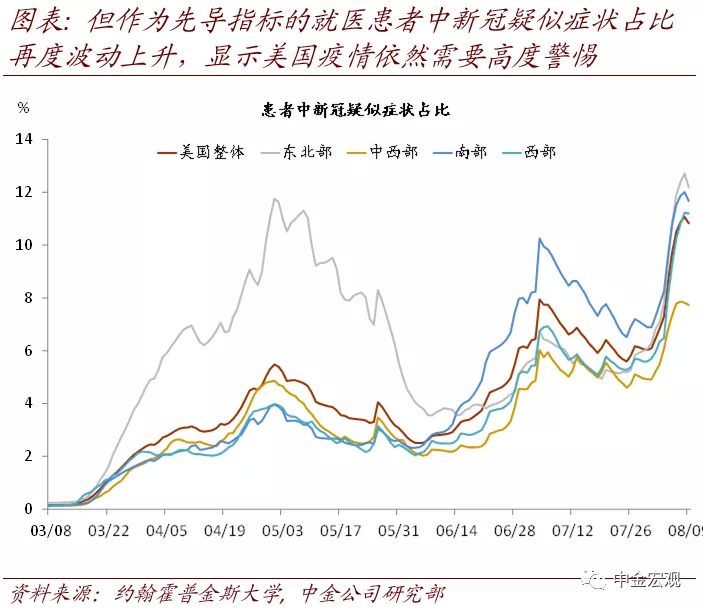

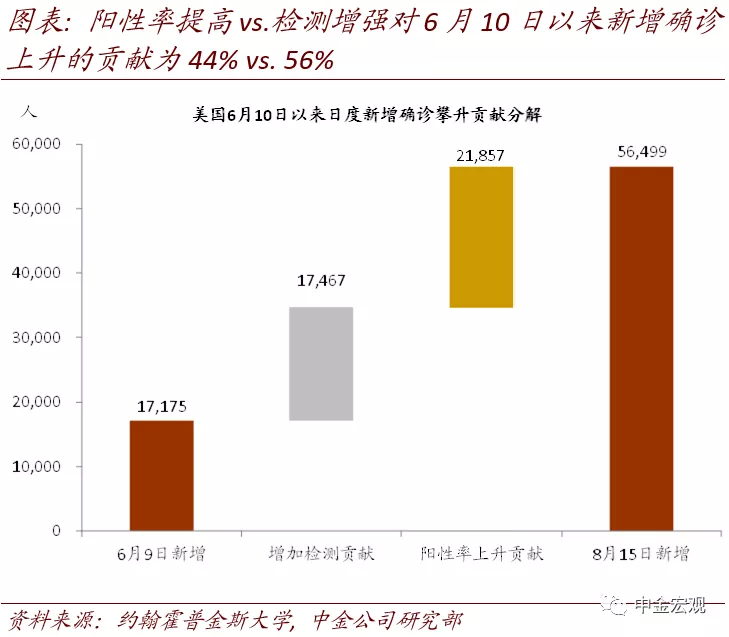

3)美国卫生事件继续缓解,但明显改善尚需时日。美国上周新增确诊人数平均每天5.1万人,相比前一周的5.4万人继续回落,确诊比例也在波动中回落至7.6%左右。不过更领先的指标如医院接待患者中疑似症状占比近期略有回升,显示卫生事件改善尚需时日。

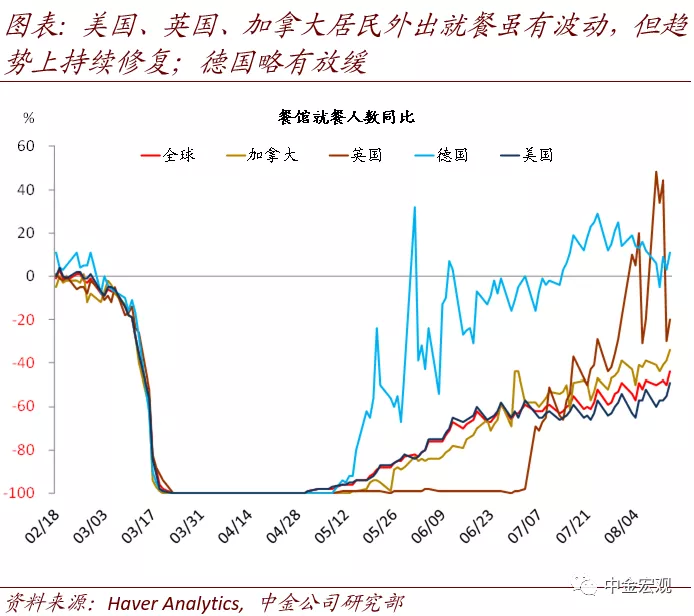

经济基本面:卫生事件反弹令美国7月消费增速“缓一缓”。美国7月总零售销售环比1.2%,核心零售环比1.4%,相比上月的8.4%和6.0%的环比增速均显著回落,主要是受到7月卫生事件反弹影响。结合7月非农等数据看,美国7月经济增速均略有放缓,与我们此前认为卫生事件反弹不至于导致其经济再度冰封,但复苏节奏将“缓一缓”的判断基本一致。

焦点讨论:美元短期或以震荡为主

在经历了7月的快速贬值后,我们预计美元近期将以震荡为主。6月以来,我们关于美元今年下半年和长期趋势将偏弱的观点得到验证(《温和复苏,弱势美元》)。向前看,短期节奏上,我们预计近期美元将以震荡为主。这一判断综合了短期的正反两方面因素考量:

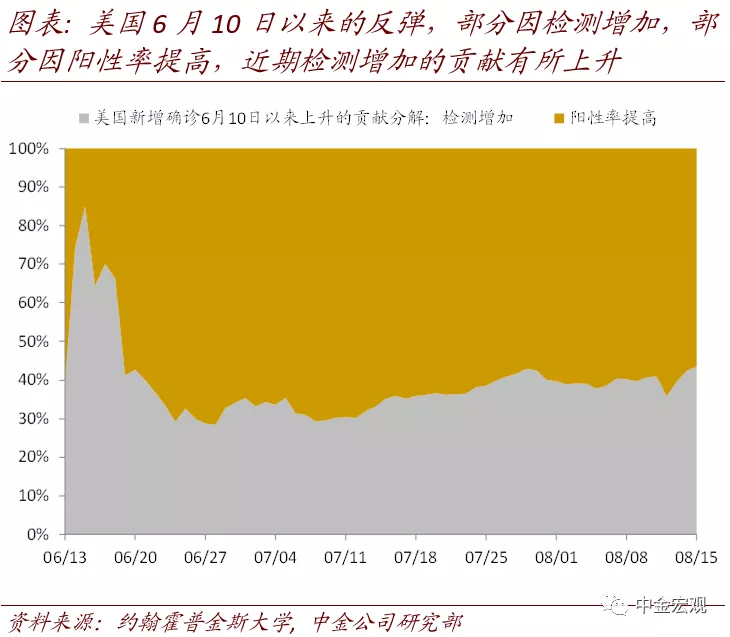

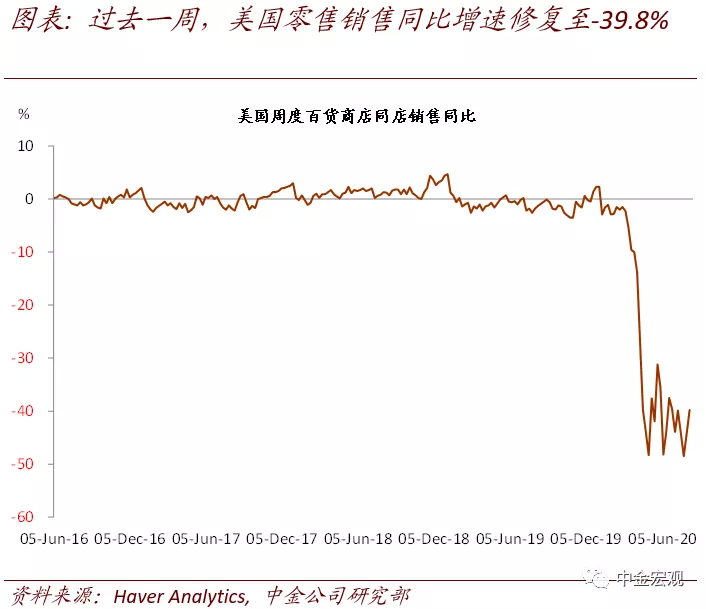

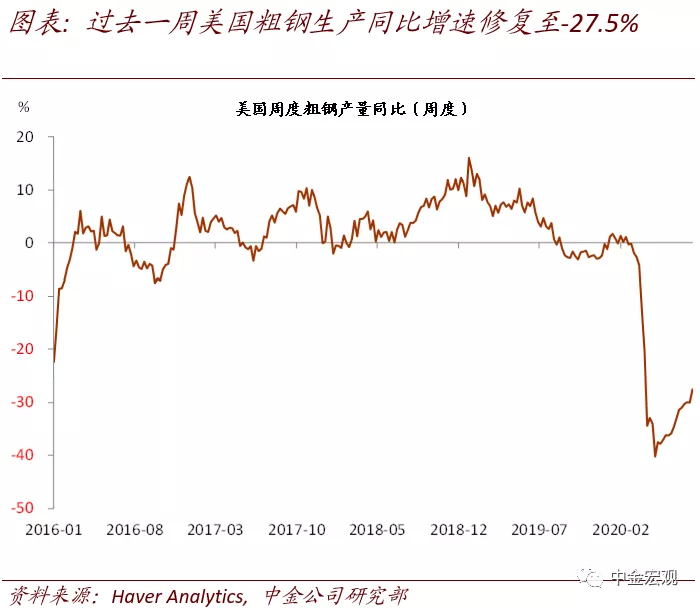

1. 美元的支持因素之一:卫生事件回落,美国经济修复逐步重回正轨。8月初以来,美国卫生事件见顶回落。相应地,其经济修复似乎正在重拾动能。从高频数据看,8月以来的居民消费、工作等外出活动开始回升,企业生产(粗钢生产等)回升速度加快,首次失业申请人数也再度较快回落。如果卫生事件如我们预期的继续改善,我们预计美国有望在8月下旬~9月初重新开放,其经济修复有望重新加速。

2. 美元的支持因素之二:欧洲“隐忧”发酵制约欧元短期上升空间。首先,近期欧洲卫生事件也出现反复,将影响其复苏节奏。尤其是西班牙、法国日新增确诊反弹较快,德国和意大利也有一定上升。此类反弹,可能在两方面影响其经济修复节奏:1)导致政府重新施加部分限制措施,影响需求复苏及企业复工。近期已看到部分欧洲国家对酒吧、餐厅以及跨境客流重新施加限制;2)对消费者心理产生负面影响,导致其主动减少外出,影响其消费需求尤其是接触性、体验式消费欧洲居民外出消费及工作等经济活动复苏节奏已经出现放慢迹象。其次,欧元快速升值可能对其出口造成负面影响。5月下旬德法提议发行欧洲共同债券以来,欧元对美元升值约8%。这种快速升值,可能对其出口竞争力形成冲击。此前在2017年欧元兑美元升值17%后,欧洲对其出口却相对偏弱,是例证之一(《汇率升值对欧元区增长影响几何?》)。

3. 美元的拖累因素:新一轮财政救助短期陷入“僵局”。8月7日,经过数周谈判后,共和党和民主党仍未能就新一轮财政救助达成一致,且近期并未再积极谈判,令救助案能否在大选前通过不确定性上升。虽然特朗普于8月8日颁布4份行政命令暂时填补CARES法案部分项目陆续到期带来的资金压力,但如果这一“僵局”持续过长,则可能导致“财政悬崖”。一方面,联邦救灾基金可用资金、以及州政府的资金可能耗尽;另一方面,CARES法案更多项目可能陆续到期,而特朗普再用行政令弥补缺口难度较高,毕竟行政令能调动的财政资源有限。如果导致“财政悬崖”,即财政对经济支持突然“撤火”,将对复苏基础尚较为脆弱的经济造成衰退后的“二次冲击”。此前2011~2012年的情况即是教训(《详解美国财政"僵局"及可能影响》)。

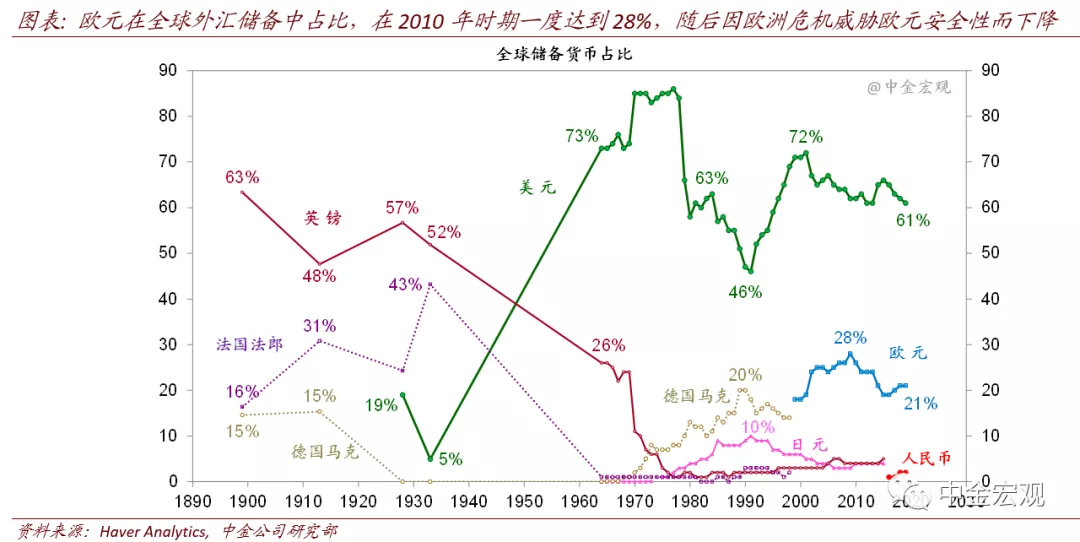

4. 不过,中长期而言,此轮美元走弱大周期可能才刚开始。重要原因在于欧元资产安全性上升。在卫生事件导致的巨大压力威胁下,欧盟尤其是此前较为保守的德国转为支持发行欧盟共同债券。这意味着,在极端情形下,欧洲将共同承担维护统一的责任,从而令长期以来压制欧元的欧盟解体风险显著降低。我们认为,毋庸置疑,未来欧盟可能还将面临各种下行风险,但这些因素更可能是影响欧元资产的回报率,而非安全性。但外汇储备配置角度看,收益率在本金的安全性面前显得无足轻重。因而我们预计,欧元资产安全性上升,有望推动全球储备构成再度从美元向欧元转移,从而令美元在中长期承压下行(《美元走弱的逻辑及其全球影响》)。

本周关注:政策、数据与事件

货币政策:北京时间周四凌晨2点美联储将公布7月FOMC议息会议纪要。此前7月30日议息会议平静度过,但我们预计美联储今年下半年将在两方面进一步宽松(《美联储7月议息:平静度过,但更多宽松或在路上》):

第一,完成被卫生事件拖后的货币政策框架审视,转向“平均通胀目标制”。也即,即使经济充分就业、通胀达到2%水平,美联储也将允许通胀维持在2%以上较长时间;其政策收紧将来得更晚、来得更慢。

第二,明确前瞻指引。时间点方面,我们预计美联储有望在9月议息会议公布宣布采用“平均通胀目标制”,但前瞻指引修改可能推迟到11月大选后。毕竟,在大选前会议上同时宣布修改政策框架及前瞻指引,不仅议程上可能略显仓促和拥挤,也令美联储有“助选”嫌疑。因而,此次会议纪要中,市场将高度关注美联储是否会透露对这两项宽松措施的日程安排或细节讨论,尤其是关于“平均通胀目标制”的任何细节。

宏观数据:周五G4(美国,欧元区,日本,英国)将公布8月Markit PMI初值数据。市场预期,欧元区8月制造业PMI初值52.7,前值51.8;服务业PMI初值54.6,前值54.7;综合PMI初值55.1,前值54.9。预期美国8月制造业PMI初值51.5,前值50.9;服务业PMI初值50.9,前值50.0。整体而言,市场预期欧美为代表的发达经济体经济继续修复,但修复速度正从此前的快速上冲,转向更加正常的速度。

(编辑:mz)