本文源自微信公众号“Kevin策略研究”。

过去一周,海外市场较突出的变化是美债利率快速走高,这一背景下,黄金大跌,美股价值风格继续领跑,主要因素是美国公共卫生事件持续回落、以及经济数据整体继续向好。

一方面,作为影响资产价格的“将来时”,公共卫生事件见顶回落的逻辑链条为复工有望逐步重启、经济数据进而修复、故美债利率、市场风格、甚至特朗普总统的支持率都与其走势高度相关。另一方面,近期披露7月数据整体依然向好,似乎并未受到公共卫生事件复发导致复工停滞的太多拖累。

整体看,在货币政策维持不变的中性背景下,公共卫生事件见顶是基本面和风险资产边际上的积极变化,如果财政刺激能够推出的话将提供新的支撑。

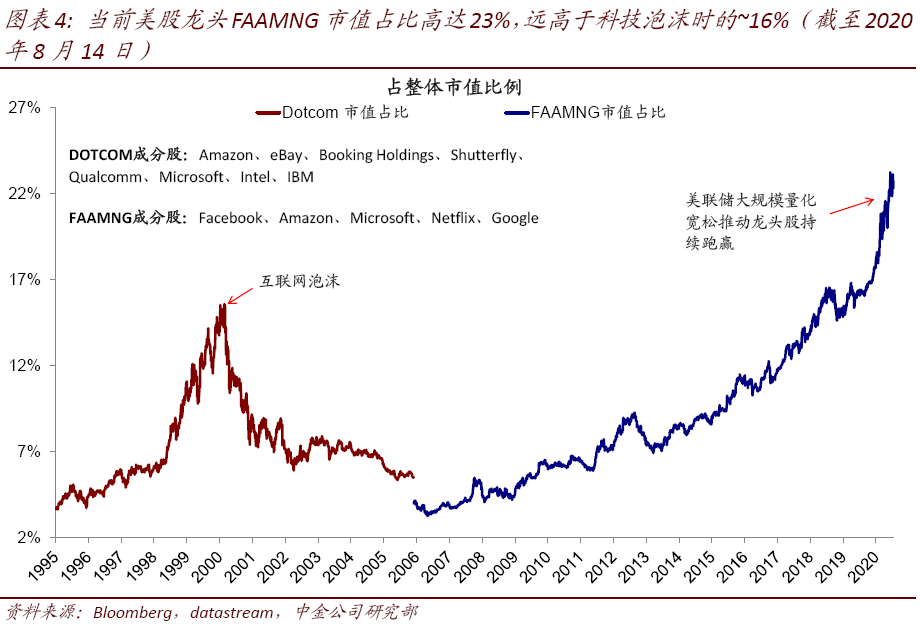

如果以市值占比计算,当前龙头FAAMNG占总体市场的比例已经高达23%,远远超过2000科技泡沫时16%的高点。那么,是否远高于科技泡沫时的市值占比意味着明显风险?对比了当前龙头股FAAMNG和2000年科技泡沫时龙头股估值、收入等基本面情况后发现,这一结论并不完全成立,单纯的市值占比无法反映全貌。

市场焦点:美债利率快速走高、黄金大跌、价值风格领先

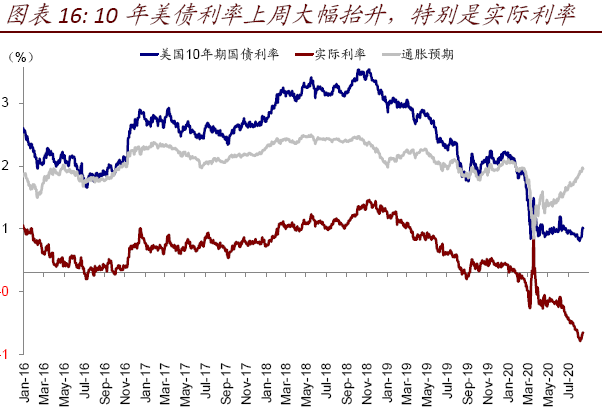

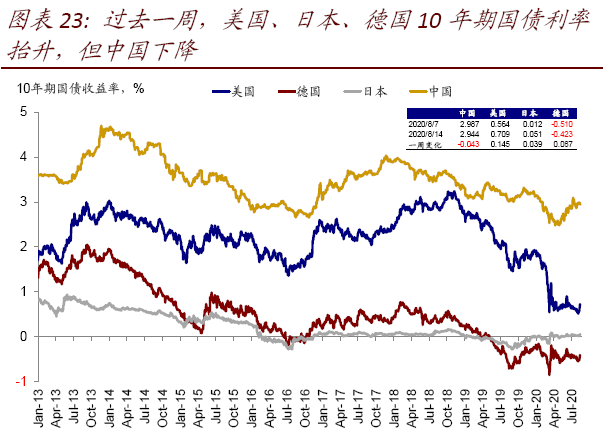

过去一周,海外市场较突出的变化是美债利率快速走高,10年美债跳升15bp到0.7%以上,尤其是实际利率。这一背景下,黄金周二跌幅一度高达6%。与此同时,美股市场上价值风格继续领跑成长板块。虽然有诸如俄罗斯疫苗进展等事件性的催化剂,但驱动上述资产和风格变化更为主要的因素和背景是美国公共卫生事件持续回落、以及经济数据整体继续向好。

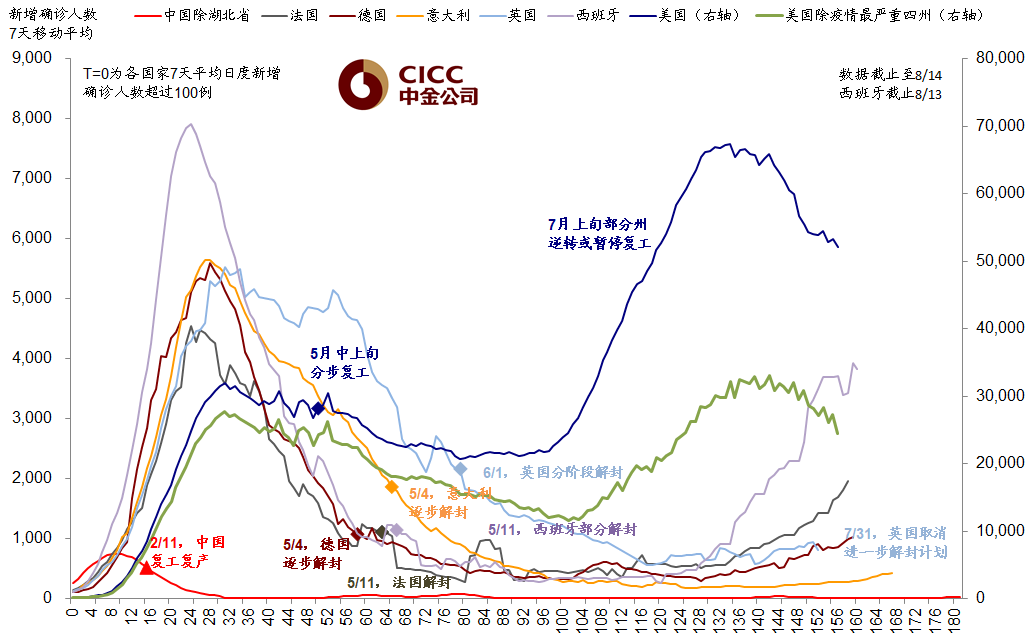

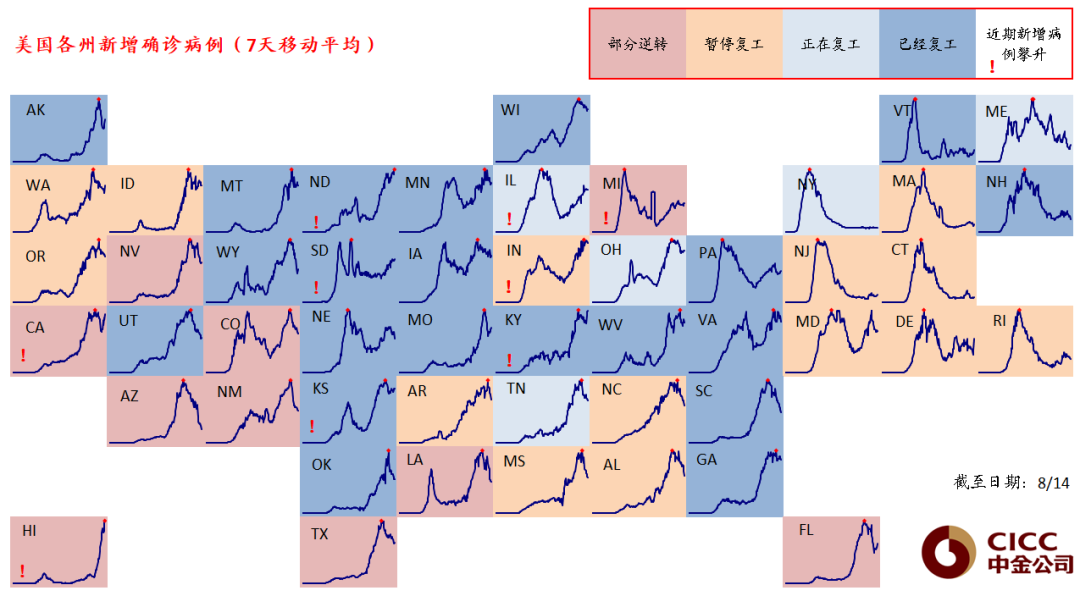

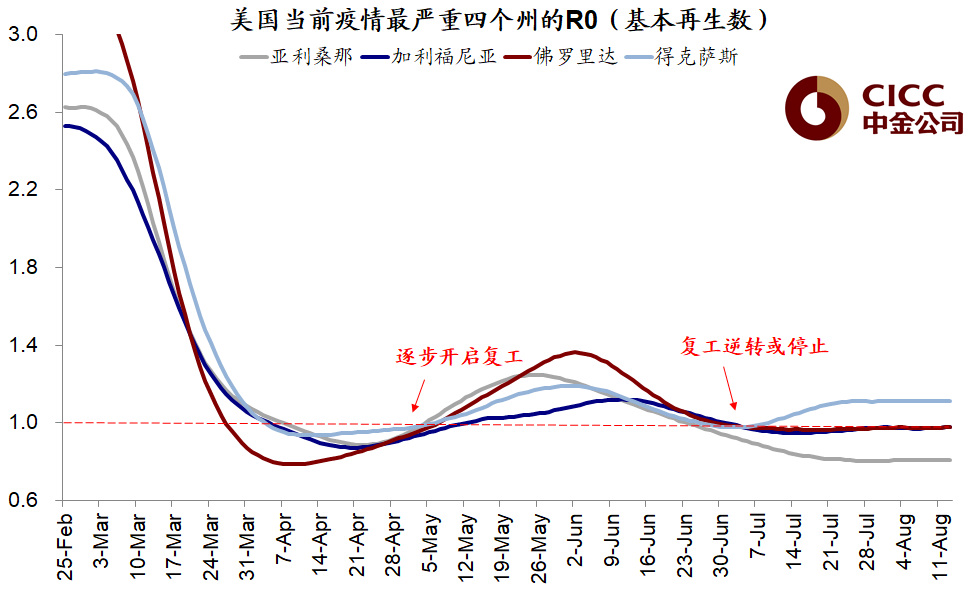

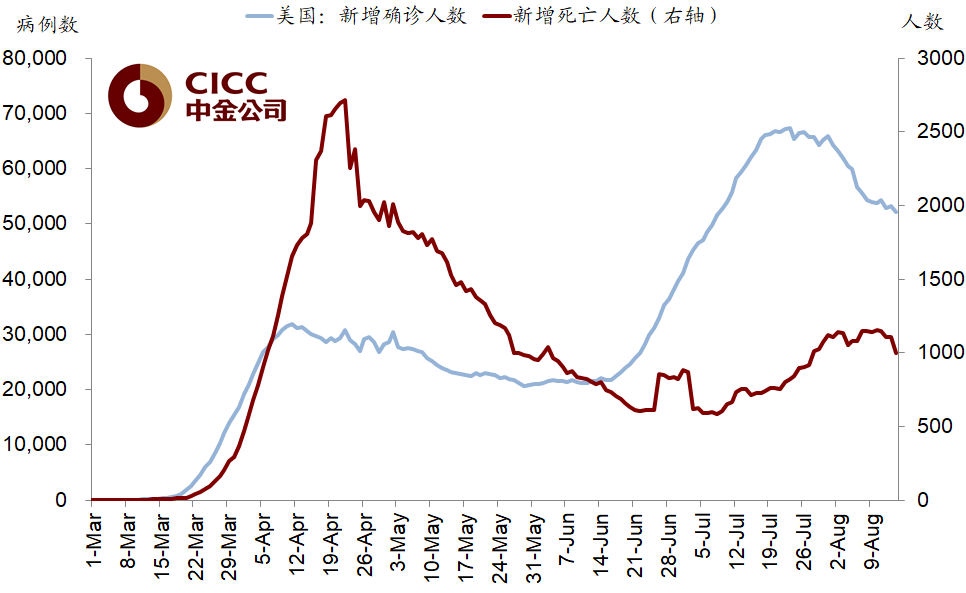

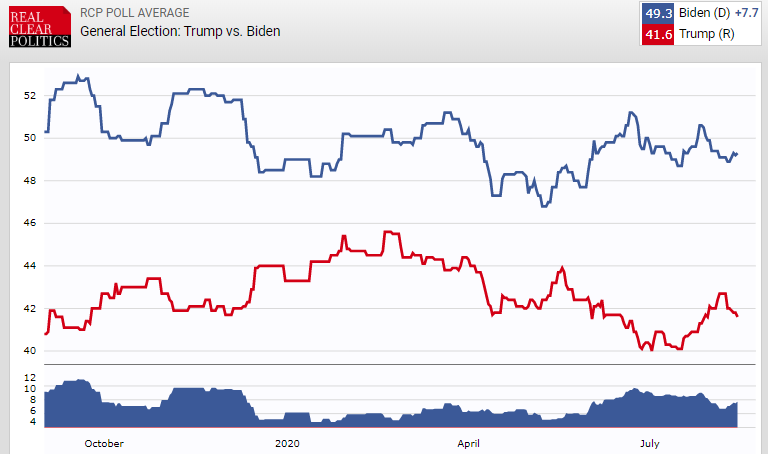

一方面,美国公共卫生事件整体继续下行。过去一周平均新增确诊降至5.2万人,死亡人数、检测阳性率和R0整体走低。逆转复工州持平于10个,暂停州相比上周的13个增加至14个。欧洲的西班牙和法国抬升尤为明显,加州和佛罗里达也有所抬升。作为影响资产价格的“将来时”,我们认为公共卫生事件见顶回落的逻辑链条为复工有望逐步重启、经济数据进而修复、故美债利率、市场风格、甚至特朗普总统的支持率都与其走势高度相关。

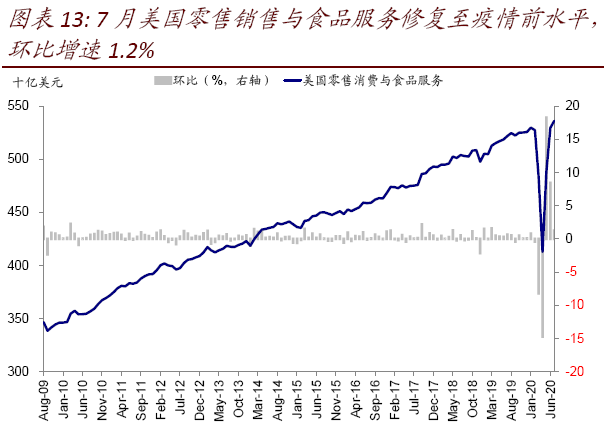

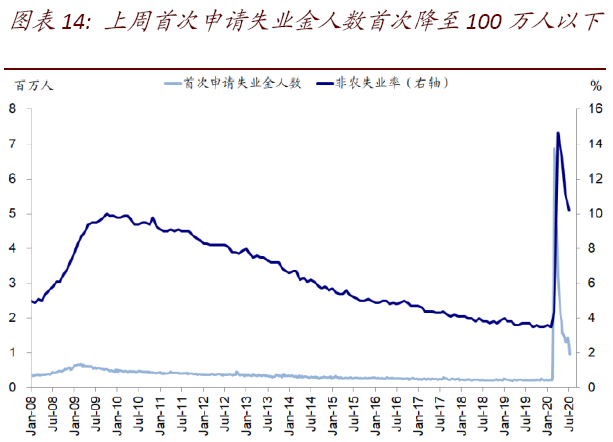

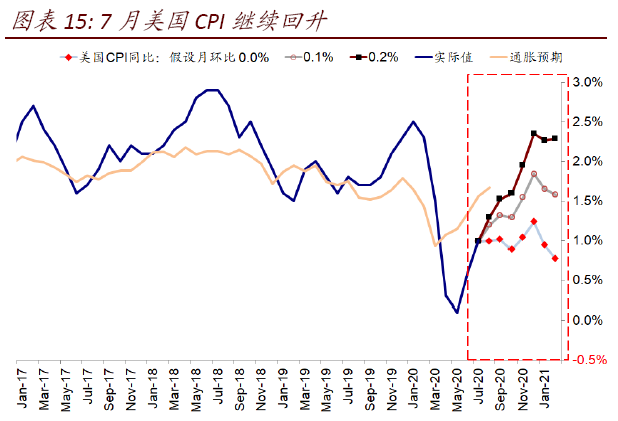

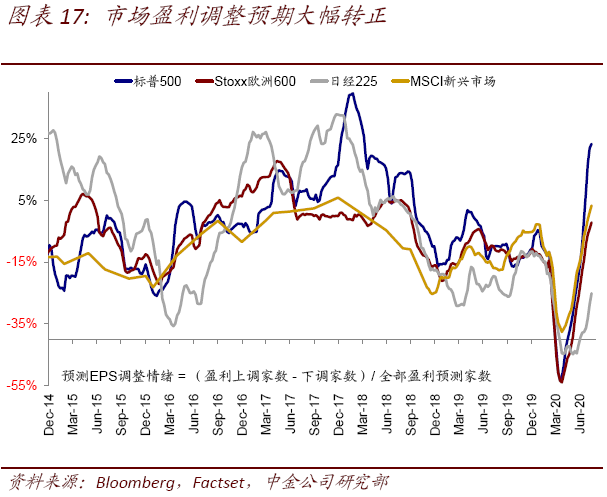

另一方面,近期披露7月数据整体依然向好,似乎并未受到公共卫生事件复发导致复工停滞的太多拖累。例如,上周首申人数3月以来首次降至100万以下;7月CPI继续回升,PPI环比转正且创2018年10月新高;7月零售消费恢复至公共卫生事件前水平,虽然环比不及预期,但扣除汽车后依然好于预期。此外,美股二季度业绩已经基本披露完毕,82%公司好于预期推动整体市场一致预期上修了全年EPS增长,且盈利调整情绪也明显转好。

因此,整体来看,如我们在8月配置月报《八月市场稳中向好》分析的,在货币政策维持不变的中性背景下,公共卫生事件见顶是基本面和风险资产边际上的积极变化,如果财政刺激能够推出的话将提供新的支撑(在大选年压力下仍有可能打破僵局),不确定性主要来自大选和中美关系的变数。黄金和成长股同涨更多体现了宽松和美元的金融属性,因此同跌也不难理解(《历史上何时黄金与股市同涨?》)。

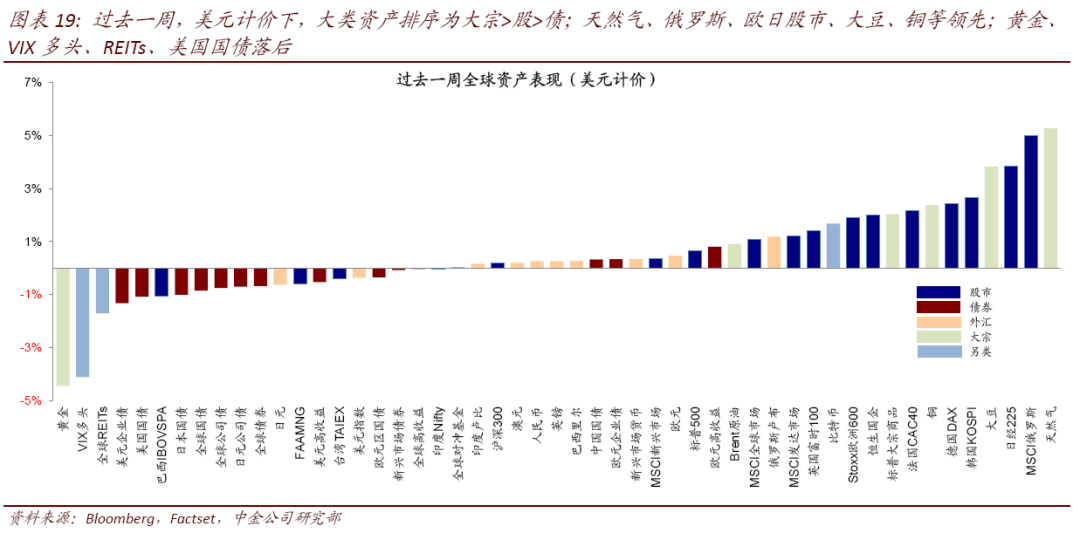

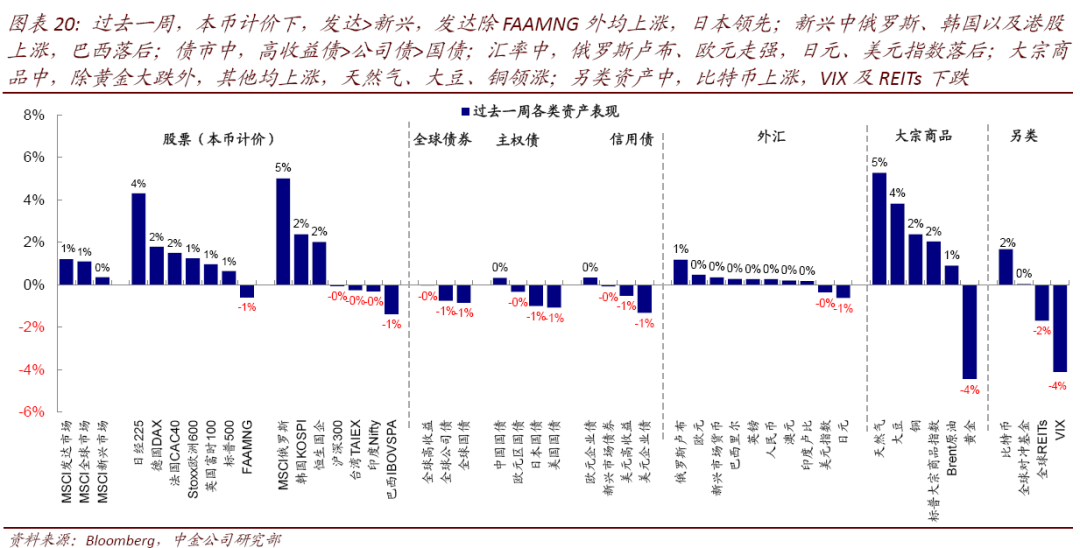

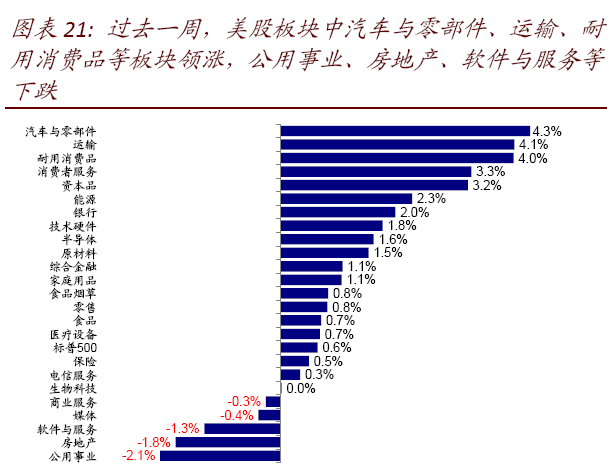

资产表现:大宗>股>债;黄金大跌、利率快速抬升、价值风格领先。过去一周,美元计价下,天然气、俄罗斯、欧日股市、大豆、铜等领先;黄金、VIX多头、REITs、美国国债落后。受公共卫生事件回落和数据向好推动,美债利率快速抬升15bp,实际利率尤为明显,导致黄金大跌。风格上,美股价值板块继续领先,如汽车、运输、资本品等。

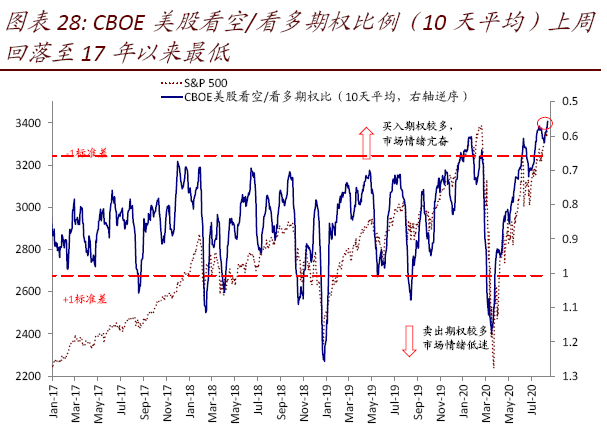

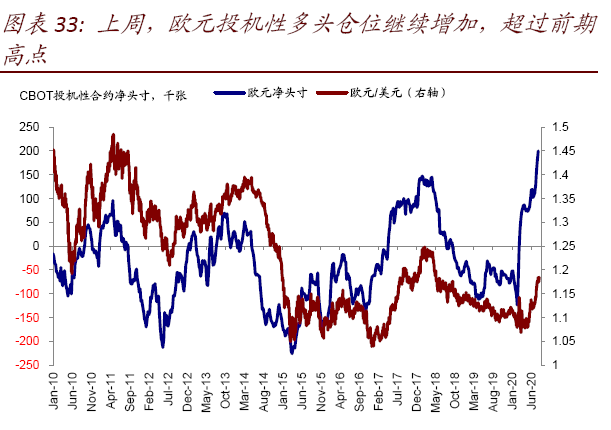

情绪仓位:黄金结束超买、Put/call比例降至新低;欧元多头再创新高。上周美股Put/call比率降至17年以来最低,黄金大跌后RSI降至合理水平。仓位上,黄金多头减少,欧元多头再创新高。

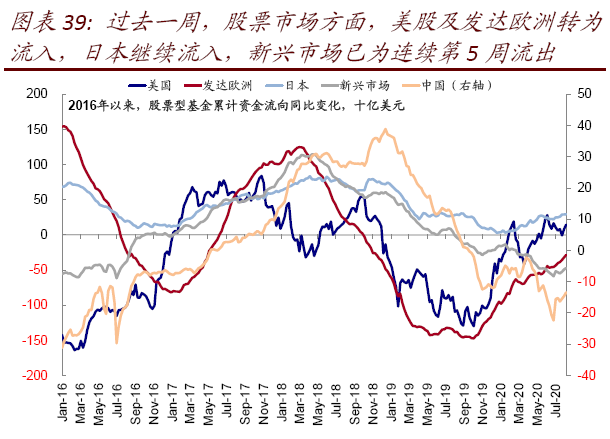

资金流向:资金回流美股,利率债流出放缓。美股及发达欧洲转为流入,日本继续流入,新兴市场连续第5周流出。本周利率债持续流出但规模略有收窄。

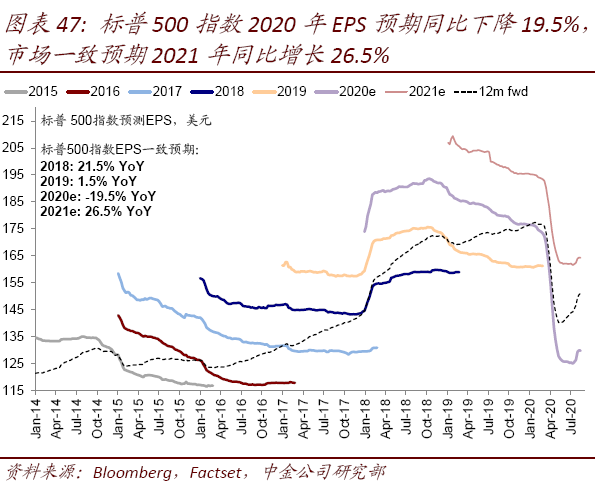

基本面与政策:7月通胀继续回升、零售消费恢复至公共卫生事件前水平。美国7月CPI超预期回升,PPI环比创2018年10月以来新高;零售消费恢复至公共卫生事件前水平、环比不及预期;首申3月以来首次降至100万人以下。盈利方面,标普500指数2020年EPS一致预期同比上修至-19.5%,2021年26.5%,盈利预测调整情绪明显向好。

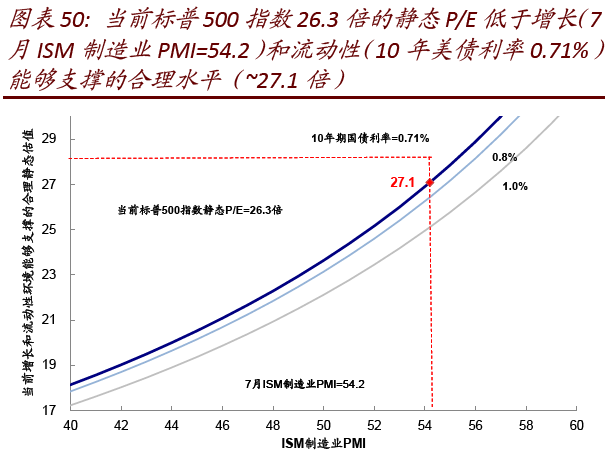

市场估值:估值水平维持高位。美股12月动态估值维持在22.4倍;当前26.3倍的静态PE仍低于增长和利率隐含水平(27.1倍)。

FAAMNG vs. 科技泡沫:从市值、盈利与估值对比

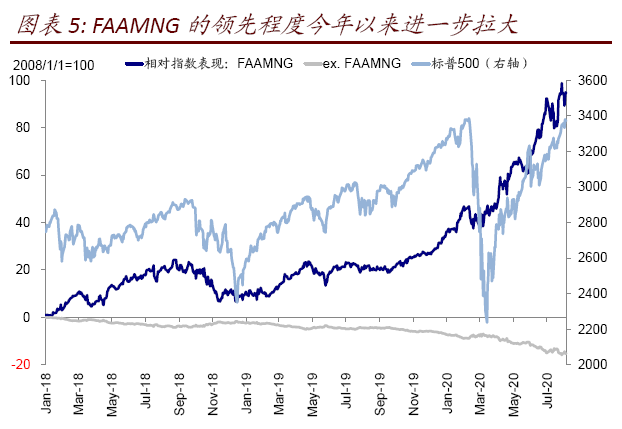

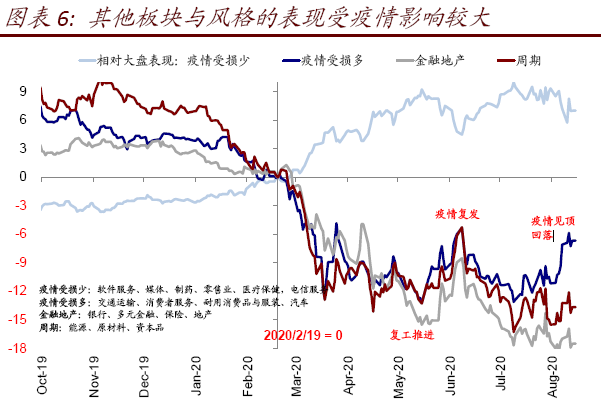

今年以来、特别是公共卫生事件之后,以FAAMNG为代表的美股龙头股迅速修复失地创出新高,与其他股票和板块的差距不仅没有收窄反而进一步扩大至多年新高;相比之下,美股其他板块如受公共卫生事件影响大的行业、以及金融周期板块等则持续跑输落后于市场。

如果以市值占比计算,当前龙头FAAMNG占总体市场的比例已经高达23%,远远超过2000科技泡沫时16%的高点。这一情形引发了不少投资者的关注和讨论。就此,我们在本文中将从市值、基本面(收入、盈利、经营性现金流)以及估值等几个维度与科技泡沫时期的龙头股进行对比,以供投资者参考。

近期龙头股跑赢和优势持续扩大的原因:受公共卫生事件影响少与流动性宽松。公共卫生事件之后,美股龙头FAAMNG之所以快速修复并创出新高,主要是由于一方面其受公共卫生事件的直接冲击较少、甚至部分还受益于公共卫生事件封锁导致的线上需求增加。另一方面,美联储大规模的流动性投放和利率下行对成长股的跑赢也起到了直接提振。

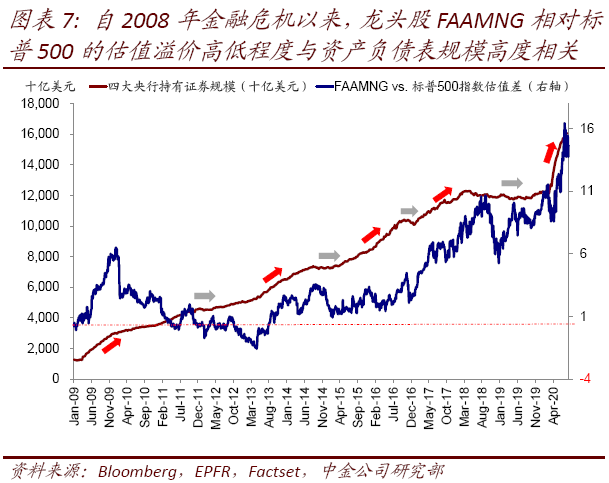

如我们在《再谈近期美股板块风格变化》分析的,成长龙头股相对市场的跑赢程度取决于流动性环境。我们以全球主要央行资产负债表的规模作为流动性衡量指标,发现自2008年金融危机以来,龙头股FAAMNG相对标普500的估值溢价高低程度与资产负债表规模高度相关。当资产负债表大幅扩张时,成长股相比整体市场的估值溢价往往大幅抬升,类似于公共卫生事件后的这一轮;反之,当资产负债表扩张步伐放缓甚至下降时,估值溢价则会有所收敛。

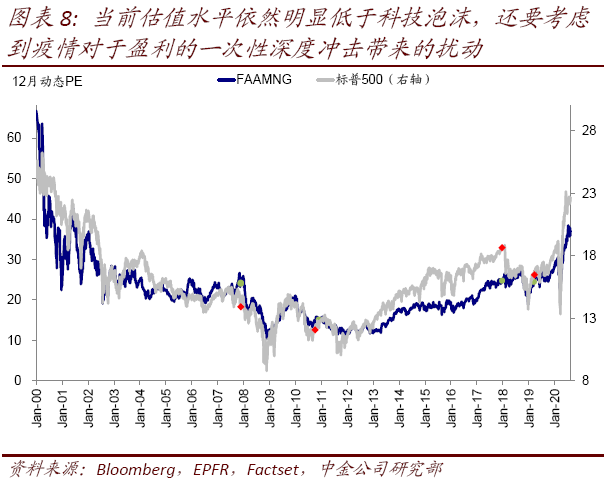

►那么,是否远高于科技泡沫时的市值占比意味着明显风险?虽然当前龙头FAAMNG占总体市场的比例已经高达23%,远远超过2000科技泡沫时16%的高点,但对比了当前龙头股FAAMNG和2000年科技泡沫时龙头股估值、收入等基本面情况后发现,这一结论并不完全成立,单纯的市值占比无法反映全貌。具体来看,

i. 当前估值水平远低于科技泡沫。即便考虑到此次公共卫生事件对于大部分企业盈利类似于一次性损益式的巨大冲击,当前FAAMNG和整体市场的动态估值也要明显低于2000年科技泡沫时的水平。随着复工后盈利逐步修复,我们认为当前估值的“异常值”也有望被初步“消化”。不可否认的是,货币当局为了应对此次公共卫生事件冲击采取的大规模流动性投放的确起到了助推估值的作用,但还远没到2000年科技泡沫时的泡沫程度。

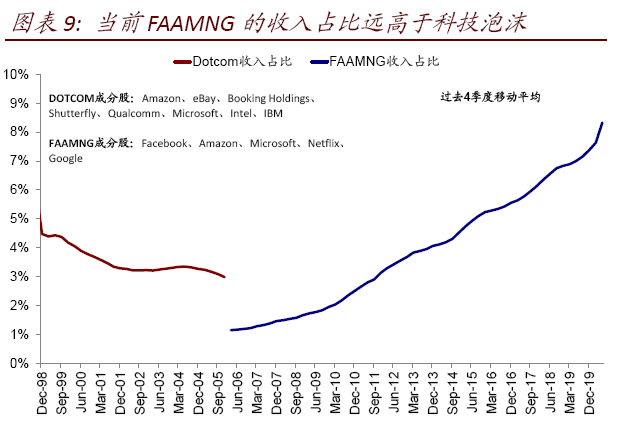

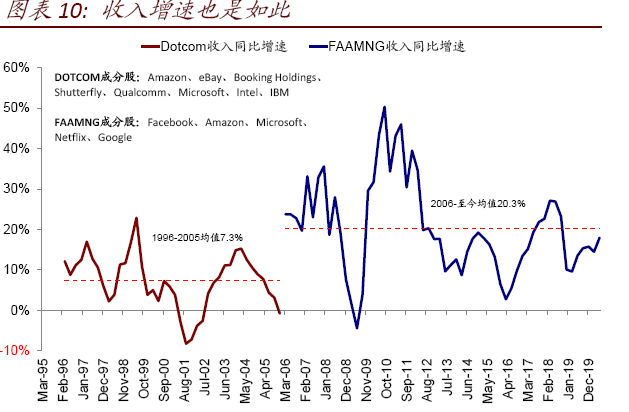

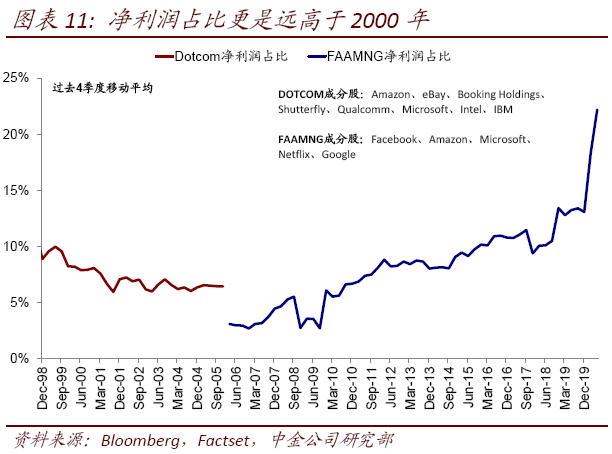

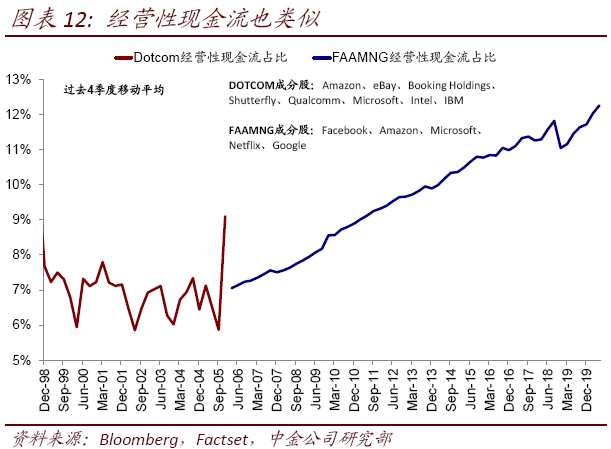

ii. 基本面集中度远高于当时。与当前市值高占比一致的是,当前龙头股FAAMNG的收入、盈利和经营性现金流的占比分别高达9%、20%和12%的高位,远高于科技泡沫时龙头股的水平;同时2006年以来20.3%平均收入增速也要明显高于当时7%的收入增长。此外,趋势方向上两者也是相反。科技泡沫前,当时龙头股基本面各项指标的占比已经开始逐步下行。如果简单对比市值占比和收入占比的话,当前23%的市值占比是9%的收入占比的2.6倍左右,而科技泡沫时则高达4倍,这说明,相对更高的市值占比与收入占比匹配,并非完全没有支撑。

iii.市值占比更高可能更多反应头部集中效应。尽管当前美股龙头股的确存在估值、仓位偏高等问题,但相比2000年科技泡沫更高的市值占比,可能也与行业集中度、特别是龙头集中度不断提升有关。因此,简单的市值占比的对比并不能真实反应市场全貌,特别是仍有基本面支撑的背景下。

对于成长股而言,虽然其短期相对市场的跑赢程度取决于流动性环境,但从绝对回报来看,其回报来源则主要来自盈利增长而非估值。FAAMNG自2009年初17.4倍的涨幅中,估值扩张了3.0倍左右,EPS增长则为5.9倍,这一比例和对比情况远高于标普500指数整体的水平。

总结而言,短期来看,随着公共卫生事件见顶回落背景下复工和经济修复预期的提升、特别是如果财政刺激推出的话,都可能推动短期内市场风格上偏价值板块相对跑赢成长,类似于过去两周和5月底的情形,但成长股特别是龙头股的中长期前景依然更多取决于其自身基本面的前景,特别是收入增速和毛利率水平这两个决定成长股估值溢价的关键指标。

(编辑:宇硕)