本文转自微信公众号“食品饮料光头阳线”

事件

年初以来,青岛啤酒(00168)在扩品类、推新品等方面动作频繁,加速产品结构升级与品牌建设,并不断拓宽消费群体、完善渠道布局,实现加速发展。2020年,青啤以1792.85亿元的品牌价值连续17年蝉联中国啤酒行业首位。

点评

加码布局苏打水新赛道,持续推出中高端新品。2019年,青岛啤酒推出王子海藻苏打水,聚焦海洋大健康苏打水领域,填补了国内市场空白。今年3月,公司宣布推出新品果味苏打气泡水“轻零”,进一步完善在苏打水领域的布局。5月,青岛白啤宣布更换全新包装,上线后接受度高,线上渠道销量可观。6月,青啤在韩国推出不含酒精的青啤品牌“青岛无酒精”,在全球无酒精饮料市场增速较快的趋势下,加码无酒精啤酒的海外布局。7月,青啤推出了“百年之旅”、“琥珀拉格”等系列艺术酿造新品,率先加码超高端啤酒市场,引领行业加速升级。

私人定制拓宽消费群,战略合作完善渠道布局。2019年,公司上线国内首创的定制业务,通过将啤酒包装和用户专属元素相结合,满足用户在不同场景下的个性化需求。今年以来,公司与海尔卡奥斯达、威马汽车等分别就建设啤酒互联网平台、推出联名产品等达成战略合作,深化产业协同。同时与美团点评达成战略合作,运用美团点评丰富的消费场景助力自身产品的多维渗透,打通餐饮渠道和新零售业务以寻求新的增长点,并可借助数据挖掘和分析优势加速数字化转型升级。与美团点评的战略合作是新形势下渠道布局中的重要一环,为公司的长远战略发展进一步奠定基础。

自建酒吧助力盈利模式多样化转型。近日,TSINGTAO1903青岛啤酒吧首家店上线。目前在全国开业门店数超过百家,覆盖全国52个城市。自建酒吧为公司开拓了全新的盈利模式,酒吧消费场景和品牌效力相辅相成。青啤的品牌为酒吧运营提供保障,带来具有粘性的客源;自建酒吧进一步拓展了青岛啤酒的消费群体,丰富了品牌价值,将青岛啤酒的品牌力进一步渗透,同时也拓展了产品的销售渠道,形成了线上线下业务的一体化闭环。

结合数字化转型,产能持续优化升级。公司在稳定当期经营的同时布局长期发展,启动了包含智能制造示范工厂等10个投资项目。其中,3月,青啤平度百万千升啤酒扩建项目开工,新增一条5万瓶生产线和21座酿酒发酵罐,产能预计达100万千升,将于6月投产。5月,德州平原年产四十万千升升级改造项目的启动,6月正式投产,在产能提高3倍的同时,较大的提升产品品质和口感,持续推动产能优化升级。

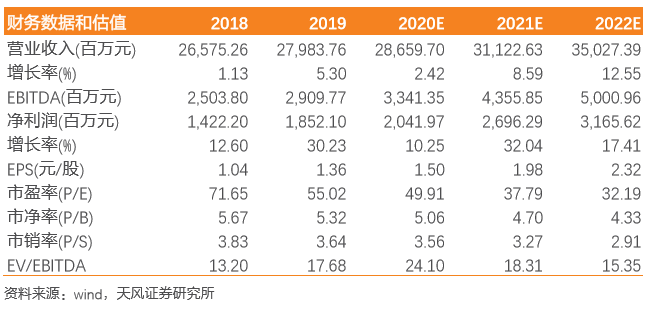

盈利预测:预计公司2020-2022年实现营收286.60/311.23/350.27亿元,同比增长2.42%/8.59%/12.55%,2020-2022年实现净利润20.42/26.96/31.66亿元,同比增长10.25%/32.04%/17.41%,EPS分别为1.50/1.98/2.32元,给予公司2021年50倍PE,目标价格99元,维持公司“买入”评级。

风险提示:卫生事件持续风险;政策风险;食品安全风险;销量不及预期。

(编辑:赵芝钰)