自2018年以来汽车市场景气度下降,今年上半年又遇到全球性的公共卫生事件,然而在港股却有一家汽车经销商,自4月份以来股价悄悄地走出了翻倍行情,那就是行业的龙头企业中升控股(00881)。

智通财经APP观察到,8月10日中升控股发布了2020年上半年的业绩公告。公告显示,中升控股发布上半年业绩,公司实现收入582.03亿元人民币(单位下同),同比增长1.4%;拥有人应占利润22.9亿元,同比增长10.1%。

在行业普遍示弱的情况下,中升控股的业绩实现了同比增长,不过从股价上看,在近两日恒指大幅反弹的行情下,其股价反而略显乏力。难道中升控股的业绩支撑不起当前的股价吗?

行情来源:智通财经

汽车经销商第二,豪车需求率先反弹

智通财经APP了解到,中升控股成立于 1998 年,是中国领先的全国性汽车经销商集团之一。截至 2020 年 6 月 1 日,公司已连续5年蝉联中国汽车流通协会发布的“中国汽车经销商集团百强排行榜”第二名,2018年成为国内第二家总营收过千亿元的经销商集团。

伴随着车市的逐步恢复,各品牌分化持续,头部企业马太效应持续凸显。2020年3月起汽车销量企稳反弹,从5月份开始销量恢复同比正向增长,根据中国汽车工业协会的统计数据,截至6月30日,全国汽车产销量分别达到1010万辆和1028万辆,同比分别下降16.8%和16.9%,不过该降幅与前五个月相比,分别收窄了7.3和5.7个百分点。

值得注意的是,上半年豪华品牌引领市场回暖并抢占了更多市场,根据乘联会的统计,6月份豪华车零售同比增长27%,环比增长9%,市场份额达到14.9%的历史新高。乘用车中,以德系BBA、日系雷克萨斯等复苏强劲。雷克萨斯在中国连续4个月实现销量正增长,使得中国市场超过美国成为第一。

豪华车复苏引领行业转暖,一方面是需求侧在3月份开始释放,且公共卫生事件改变了消费者的出行习惯和购车计划,私家车出行刚需活跃。另外由于境外出游等高端消费受到抑制,从而刺激了高端豪华品牌车的需求。此外政策面从中央的刺激消费政策、到地方的补贴和放宽限购指标等措施,共同提升了汽车消费需求。

中升控股主营豪华品牌和中高端品牌,从而带动业绩企稳增长。智通财经APP了解到,公司主要豪华品牌有奔驰、雷克萨斯、奥迪、宝马、捷豹路虎和沃尔沃,中高端品牌以日系品牌为主,包括丰田、日产和本田。公司是国内首家获得丰田经销权的经销商,也是中国最早获得雷克萨斯和奥迪经销权的公司之一。

经销门店稳步扩张,豪车销量占比提升

中升控股坚持品牌+区域战略,不断拓展销售网络。截至2020年6月30日,公司拥有经销店365家,其中包括210家豪华品牌经销店和155家中高端品牌经销店,覆盖全国24个省市自治区,超过90个城市,其中又以一二线城市为主,主要是对标其高端品牌市场,豪华品牌门店增多。不过智通财经APP也注意到,部分高端豪华品牌车也在逐渐降低售价门槛,实现市场下沉。

从业绩方面看,2020年上半年,实现收入582.03亿元,同比增长1.4%;拥有人应占利润22.9亿元,同比增长10.1%。不难发现,不论是营业收入还是净利润,其同比增速都出现了明显下滑,尤其是营业收入方面。

中升控股的业务板块可分为新车销售、售后及精品业务和增值服务业务(汽车保险、汽车金融及二手车等)。其中新车销售是公司主要的收入来源,而售后及精品业务为主要的利润来源。

智通财经APP观察到,上半年中升控股新车销量达到197188台,同比下降7.8%,而豪华品牌销量达到111653台,同比增加5.7%,因此其销量占比达到了56.6%,环比增加了6.6个百分点。新车销售收入497.87亿元,同比增长0.6%。豪车销量占比的提升,使得公司新车平均零售价提高了2万元至25.25万元/台。售后及精品业务收入达到84.15亿元,同比增长6.1%,增值服务业务收入13.07亿元,同比增长8%。

毛利润方面,上半年录得54.09亿元,同比增长4.1%。其中新车销售贡献了14.9亿元,同比增长13.6%,占比27.5%;售后及精品服务贡献了39.2亿元,同比增长0.8%,占比达到72.5%。因此售后才是中升控股主要的利润来源。

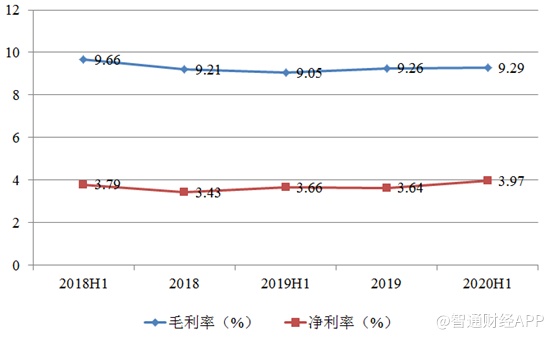

此外中升控股的利润率稳步增长,2020上半年毛利率为9.29%,净利率3.97%,同比分别增长0.24和0.31个百分点。其中新车销售的毛利率为3%,售后及精品服务的毛利率为46.6%。智通财经APP观察到,龙头广汇汽车2019年的政策销售毛利率为2.46%,维修服务的毛利率为27.36%。

在费用支出方面,在上市公司中中升控股的零服吸收率表现亮眼。零服吸收率是售后服务毛利润与公司三费总额的比值,反映了经销商售后业务利润对公司总费用的覆盖水平。

零服吸收率的数值越高,该经销商抵抗风险的能力就越强。在整体车市不景气时,售后业务将是汽车经销商经营的主要支撑。中升控股近 3 年的零服吸收率均在100%左右,上半年达到了127%,明显高于其他企业,因此拓展了其净利润空间。

不过在估值方面,按照8月12日收市价,中升控股的滚动市盈率为21.97倍,市净率4.57倍,都处于较高水平。A股上市的广汇汽车滚动市盈率23.29倍,市净率0.873倍。虽然部分公司未披露最新财报,可比性较差,不过从其PE Band数据可以看到,即便考虑龙头的估值溢价,其当前股价也已经出现了明显的高估。当然,在中升控股比较扎实的基本面之下,回调之后或是进场时机。