8月10日,2020《财富》世界500强排行榜发布。其中,上榜世界500强榜单的中国企业共有133家,上榜企业数量自去年首次超过美国后,继续稳居全球第一。与上年相比,今年上榜500家公司的总营业收入近33万亿美元,同比增加2%,创下历史新高。

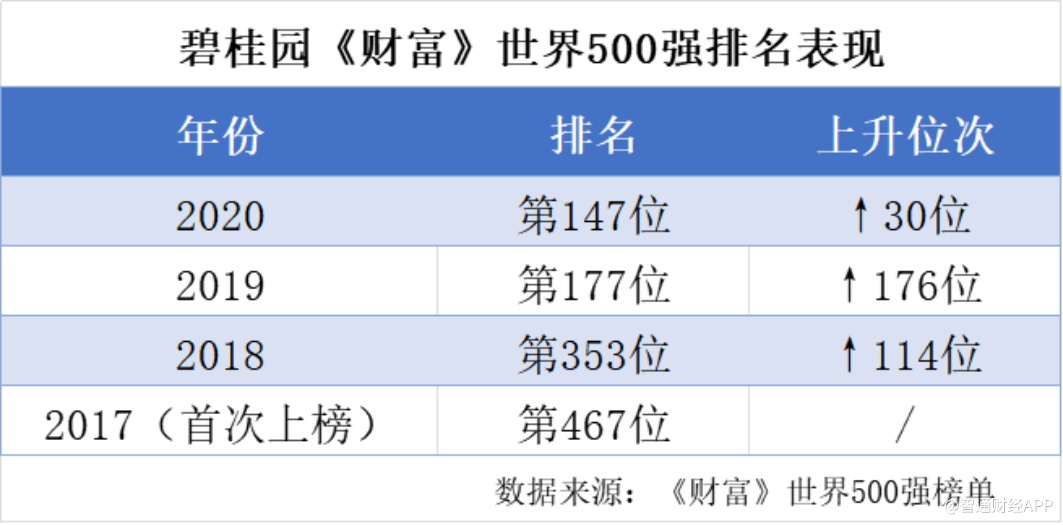

作为房地产龙头企业之一,碧桂园(02007)2020年榜单排名由177位提升到147位,较2019年跃升30位。在此次上榜的5家房地产公司中,碧桂园以最高排名位列全球房地产行业第一。

《财富》世界500强榜单依据各企业营业收入以及净利润等作为评选准则,是衡量全球大型公司最著名、最权威的榜单之一,而碧桂园自2017年首次登上《财富》世界500强榜单之后,榜单排名连续四年不断提升,则是其稳健增长和高成长性经营表现的证明。

《财富》世界500强榜单依据各企业营业收入以及净利润等作为评选准则,是衡量全球大型公司最著名、最权威的榜单之一,而碧桂园自2017年首次登上《财富》世界500强榜单之后,榜单排名连续四年不断提升,则是其稳健增长和高成长性经营表现的证明。

指标“四连跳”凸显稳定经营能力

众所周知,《财富》500强以营业收入为主要依据进行排名。碧桂园实现榜单排名“四连跳”的背后,则是碧桂园规模、盈利等各项指标连续四年的不断提升。

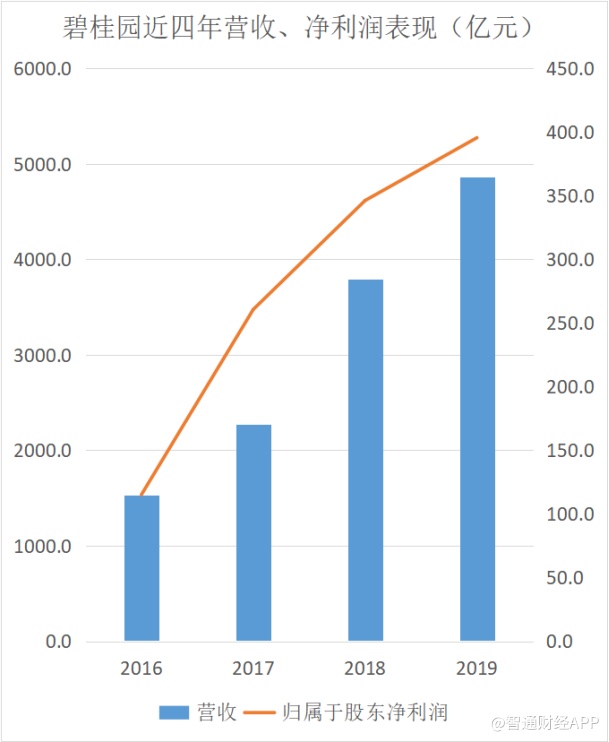

统计显示,2016-2019年间,碧桂园销售额从3088.4亿元增长149.8%至7715.3亿元(第三方统计全口径数据);营收从1530.9亿元增长至4859.1亿元,涨幅达217.4%;净利润从136.6亿元增长至612亿元,涨幅达348%。各项增长均处于行业领先地位。

其中,碧桂园于2019年结转收入创下新高,实现营业收入4859.1亿元,同比增长28.2%。集团毛利同比增长23.6%至1266.4亿元;净利润约为612亿元,同比增长26.1%。股东应占核心净利润约401.2亿元,同比增长17.6%。

在房企盈利能力方面,观点指数研究院发布的榜单显示,2019年,碧桂园息税前收入超过97%的候选房企,权益回报率超过91%的房企,归母净利润超过近100%的房企。各项指标几乎全面领先,观点指数认为,碧桂园无疑成为最具盈利能力的上市房企之一。

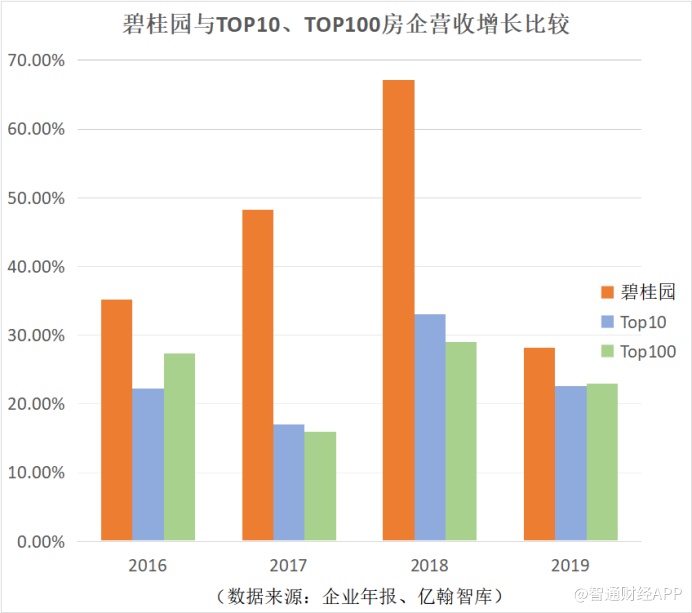

近年来,在“房住不炒”的政策基调下,碧桂园也依然保持行业领先的销售增长,2019年,公司实现共实现归属公司股东权益的合同销售金额约5522亿元(第三方统计全口径销售额为7715.3亿元),归属公司股东权益的合同销售面积约6237万平方米,分别同比增长10%和15.2%,体量与增速均领先绝大多数同行。

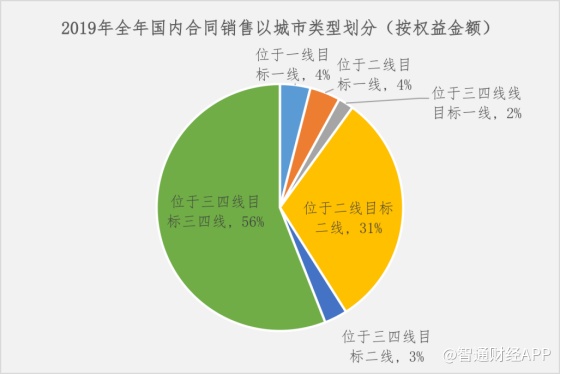

在低线城市,碧桂园表现超出市场预期。截至2019年底,碧桂园三四线城市项目获取18个月后的投资转化率为1.27,同行一二线城市项目的该指标为0.71或以下。按项目所在地分,公司2019年全年,位于一二线和位于三四线销售金额比例为39:61;按目标市场分,目标一二线与目标三四线销售金额比例为44:56。

此外,据克而瑞统计,公共卫生事件之下三四线客户买好房子的意愿愈加强烈,叠加消费刺激政策和城镇化的推进都对三四线城市有利好,碧桂园在三四线城市的竞争优势会越来越明显。

2020年,在房地产行业因公共卫生事件冲击出现销售交易波动的形势下,碧桂园2020年1-7月累计实现权益销售金额达3212.3亿元,稳居行业前列。伴随着经济稳步复苏,碧桂园销售业绩自3月以来已实现连续5个月同比增长,其中7月同比增长27.52%至542.8亿元,更表现出了较强“韧性”和抗风险能力。

值得一提的是,2020年《财富》世界500强房企中,碧桂园以26.2%的净资产收益率(ROE)居世界500强房企首位,在上榜的133家中国企业中,碧桂园ROE也排位靠前,凸显了公司稳定的高资金回报率及运营效率。

“一率五力”提升竞争力 充足“余粮”护航

在实现各项指标持续稳定的增长之后,碧桂园核心管理层于今年年初提出了“一率五力”,即在合法合规、保证安全质量的前提下,做好高效率、成本力、产品力、营销力、服务力和科技力,进一步提升公司全周期综合竞争力。

目前,碧桂园围绕地产主业,已先后布局机器人建筑、机器人餐饮、现代农业、新零售等新业态,强化全产业链优势。丰富的产业资源、全产业链的优势,意味着碧桂园可以在短时间内迅速调配、执行、整合资源,服务业主生活的方方面面。对于公司强劲的执行力、稳健的财务管理的预期,国际权威信用评级机构给予了碧桂园良好信用评级。

其中,摩根大通表示,当前地产板块风险降低,估值逐步修复,相信销售额将很快恢复到公共卫生事件前水平。在大型房企中首选碧桂园等企业,因其拥有强大的内控体系和土地储备,使其能够更快增长。与此同时,亿翰智库也表示,公司在公共卫生事件期间保持自有销售节奏,主要得益于碧桂园充裕的现金流。

对于房地产企业而言,资金储备及土地储备则是保证公司稳健发展的压舱石。在资金储备方面,碧桂园截至2019年期末的可动用现金余额约2683.5亿元,达到公司有史以来最高水平,占总资产比例达到14.1%。与此同时,公司还留有未使用的3167.9亿元银行授信额度。

智通财经APP了解到,2016年以来,碧桂园第四次连续在年末实现正净经营性现金流,2019年达到146.7亿元,为民营上市房企中少数几家能够持续数年实现净经营性现金流为正的公司。在净借贷比率上,公司也连续12年保持在70%以下,2019年净借贷比率同比下降3.3百分点至46.3%,远低于典型房企的94.1%平均净负债率,体现出其高抗风险能力。

而在融资方面,公司于今年1月所发行的两笔共计10亿美元票据利率分别仅为5.125%和5.625%,融资成本远低于同期8.74%的海外债平均水平。今年7月,公司成功定价发行双年期共计10亿美元的债券,最终分别定价4.2%、4.8%,进一步降低公司均融资成本。除此之外,公司也具备多元化的融资渠道以保证其流动性。

在土地储备方面,截至2019年12月底,碧桂园已签约或已摘牌的中国内地项目总数为2512个,业务遍布中国内地31个省/自治区/直辖市、282个地级市、1299个县/镇区,是行业内布局最广泛的房企。其中,在碧桂园进驻的三四线城市中,88%的城市处于库存短缺或合理状态,对应三四线城市权益货值的88%。

(数据来源:企业公告)

可售资源方面,截至2019年12月31日,碧桂园在国内已获取的权益可售资源约17022亿元,潜在的权益可售货值约7159亿元,权益可售资源合计约2.4万亿元,可满足集团未来四年以上的销售量。其中,约97%的已获取可售资源位于常住人口50万人以上的区域,93%位于人口流入区域。

据智通财经APP了解到,在公司目前已获取的可售资源中,约有73%位于五大城市群(长三角/江浙沪皖,广东省,环渤海/京津冀辽,晋鲁蒙,长江中游/湘鄂,川渝)。在大湾区内的储备也领先同行,其中已获取的权益可售资源约3091亿元,潜在的权益可售资源达3226亿元,权益可售资源合计6317亿元。

据碧桂园总裁莫斌表示,当前中国房住不炒的主基调没改变,但城镇化势不可挡,集团对市场前景谨慎乐观,相信凭借在全国广泛而均衡的布局,以及精准科学地投资策略,集团可以实现全周期综合竞争力的提升,做强做优。

综合来看,公司作为房地产企业龙头之一,依然能够保持行业领先的指标增速。目前,公司现金流、土地储备充裕,净负债率偏低,偿债压力相对较小。在严控安全质量、提质控速的前提下,公司得以通过全产业链布局进一步提升自身产品竞争力。展望未来,公司整体盈利指标仍具备一定的提升空间。