相较于上月13日公布的一笔高达20.8亿美元的股权融资,此次百济神州(06160)公布其2020年Q2业绩则略显低调。

智通财经APP了解到,8月7日,百济神州公布了其2020年Q2业绩。财报显示,截至今年6月30日,百济神州共实现营收1.17亿美元,同比下降63%;相较于去年同期5814万美元的产品收入,今年百济神州实现产品收入6564万美元,创下历史新高;不过,今年上半年百济神州仍然延续了亏损,并较去年相比净亏损扩大至6.99亿美元。

由于净收入的减少以及净亏损的扩大,资本市场对此次百济神州业绩反应冷淡。7日收盘,百济神州港美股股价分别下跌2.34%及1.59%。当前公司港股市值达到1563.45亿港元。

从二级市场的股价走向来看,近期百济神州的表现似乎与其前期在一级市场的表现出现了一定分化。

在7月21日至8月7日的交易日区间内,公司股价回落的最大幅度已达到20.25%。此次Q2业绩发布后的股价表现也同样是近期市场持续回落表现的延续,而投资者或能从此次公司Q2业绩中观察出其中端倪。

收入主要靠自研支撑

合作终究短暂,百济神州要走向最后的盈利,还是需要自力更生。

在上半年的业绩中,百济神州展现出了一家未盈利生物医药公司在拥有上市产品线后真正的成长曲线。

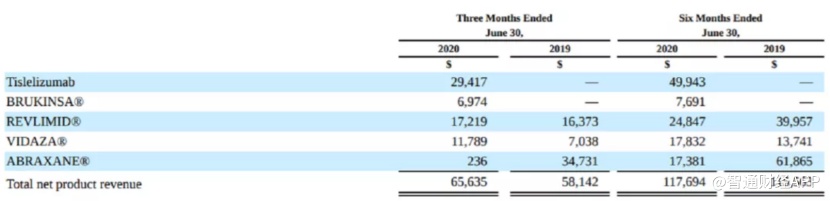

财报显示,百济神州上半年共实现营收1.17亿美元,较去年同期下降63%。数据背后,是百济神州与新基公司的合作终止,导致合作收入归零。

财报中百济神州坦率表示,收入的下降主要在于2019年6月公司与新基终止百泽安合作协议后导致合作收入大幅减少;此外,今年3月,国家药监局暂停ABRAXANE在中国销售以及产品召回后的销售减少也是其收入下滑的原因之一。

收入减少固然“可惜”,但投资者却可以从中看出百济神州自研产品的真实成长曲线。

其中最值得关注的莫过于其PD-1产品替雷利珠单百泽安的业绩。智通财经APP了解到,在去年12月底百泽安正式在国内获批上市,今年上半年该药销售出现了明显放量,当期收入达到4994万美元,约合3.5亿元人民币,仅Q2季度的销售额为2942万美元。

作为百济神州第一款自主研发产品,泽布替尼今年6月在国内获批上市。今年上半年其产品收入达到697万美元。

除了以上的自研产品,百济神州代理新基的产品收入也保持一定增长。数据显示,来那度胺和阿扎胞苷Q2销售额达到2901万美元,而在2019年同期其产品收入为2341万美元。

不过,并非所有的产品都有业绩增长。今年3月25日,由于境外质检不达标,国家药监局宣布暂停进口、销售和使用新基公司的ABRAXANE注射用紫杉醇(白蛋白结合型)产品。受此负面因素影响,该产品在Q2仅收入24万美元,同比大幅减少99.31%。

从以上的产品收入构成不难看出,与新基合作结束后,百济神州的自研产品在当期已成为公司的核心收入来源。不过目前泽布替尼销售尚未放量,百济神州短期收入增长预期几乎都压在百泽安身上。

但是作为中国PD-1市场“2+4”格局中最后上市的一环,百泽安的业绩几乎完全要看其销售能否“后发先至”。

挖掘产品收入潜力路途遥遥

短期内,百济神州想靠2款上市的自研产品盈利并不现实。

数据显示,2020年国内PD-1市场规模仅约20亿美元,折合140亿元人民币。而仅信达生物一家凭借信迪利单抗在今年上半年便达到约9亿元的收入。除此之外,百泽安还需要面对“OK药”以及其他国产PD-1品牌的竞争。目前百泽安的定价为10688元/支(100mg),年治疗费用最低约为10.69万元。

与之相比,信达生物的达伯舒现已进入国家医保,药价从之前的7838元/100mg直接降到2843元/支,按照200mg/3周一次使用周期,其治疗年费用降至10.2万元,但由于可以医保报销,患者的医保自付仅需要3万元左右。特瑞普利单抗的年治疗费用则维持在单次费用7200元、优惠后年费用则在10.1万元左右。

既然,治疗费用不占优势,百济神州便从适应症和销售角度切入进行竞争。今年以来,百济神州加速了对百泽安的适应症申请。公司分别在今年4月和6月在国内提交了其4项适应症上市申请。

在销售方面,百济神州在报告期内的销售费用支出出现大幅增加。截至今年6月30日的三个月内,百济神州的销售、一般及行政管理费用达到1.24亿美元,较去年同期增长51%;今年上半年,公司该项费用达到2.3亿美元,折合人民币超过16亿元,同比增长65%。

公司对此有所解释,销售费用主要包括扩大商业团队规模,以及提高的专业服务费和运营活动发展所需成本的增加。

只是,作为一家处在成长期的创新药企,百济神州想彻底打开国内的销售渠道并不简单。

据智通财经APP了解,当期国内10大医院药品供应商中,以辉瑞、阿斯利康两大外企居首,扬子江药业、恒瑞、正大天晴及复星医药等国内公司“群雄割据”,尤其在PD-1领域,百济神州还需要面对恒瑞的卡瑞丽珠单抗的直接竞争。

数据显示,今年上半年恒瑞肿瘤药销售人员超过5000人,信达和君实销售人员分别为688人和424人,卡瑞利珠单抗仅销售半年即达到信达和君实的全年水平。因此对于百济神州而言,这一市场竞争压力同样存在。

除此之外,百济神州研发管线中还有众多自研的创新药项目。例如,目前公司拥有的四款自主研发的在研产品:TIGIT抗体、Bcl-2抑制剂、OX40抗体和HPK1抑制剂,便是其接下来主打的研发项目。

为此,百济神州在今年上半年付出研发费用5.90亿美元,同比增长45%,占到2019年整体研发投入的63.6%,按照这一趋势,今年百济神州的研发投入将会突破10亿美元。

所以公司在很长一段时间内依然是靠融资驱动公司运作。不过财报显示,今年上半年,百济神州的现金及现金等价物、限制性现金和短期投资余额为 31.6 亿美元。这说明其有充足的研发及运作经费,研发的持续性拥有良好保证。

可见,百济神州当前的产品管线中很多产品有同类最佳的潜质,但参与医药销售的市场竞争,难度同样不小。此外,在研发方面,随着公司早期临床管线的推进,百济神州今后的研发投入只会只增不减。因此,市场想短期内看到百济神州靠自身产品达到收支平衡并不现实。