本文来自微信公众号“欣琦看金融”,作者:国君非银金融团队。

报告导读:

无风险利率下行带来券商自营与经纪环比大幅提升,上市券商7月业绩环比大幅增长。自营弹性更高的券商,业绩环比增速更快。

摘要

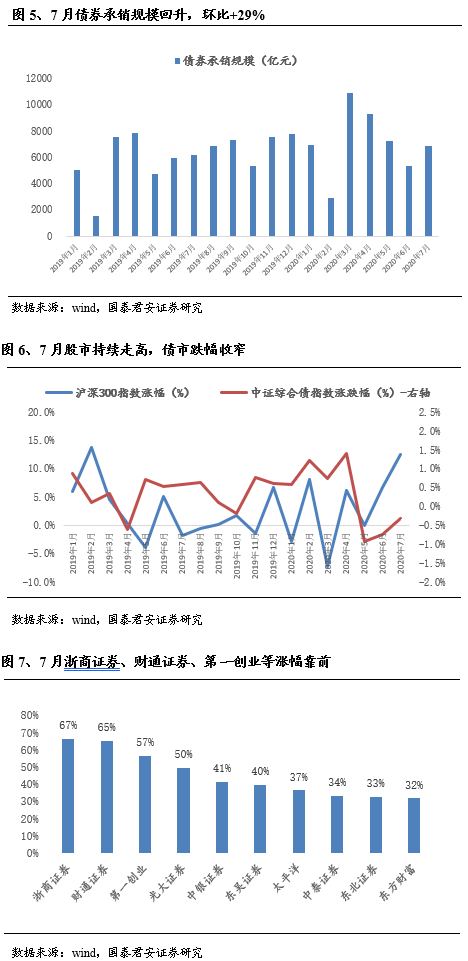

上市券商7月业绩环比实现超预期增长:合并口径下,已披露7月数据的36家券商合计单月营收/净利润481.90亿元/226.46亿元,环比+46%/+84%(扣非调整后),33家可比券商1-7月累计营收/净利润(扣非调整后)达到1982.73亿元/806.28亿元,累计同比+39%/+57%。行业单月利润保持高速增长。

无风险利率下行带来的自营和经纪业务改善是业绩环比大幅增长的主因:

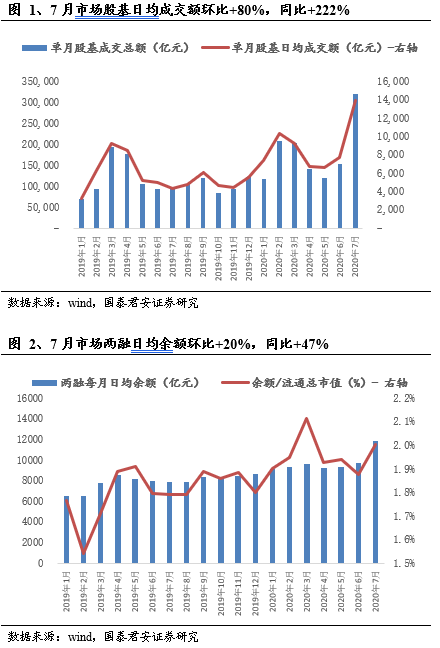

1)经纪业务:市场表现强势带来交投规模进一步放大,7月市场股基日均交易额13883亿元,环比+80% /同比+222%;两融日均余额再创19年以来新高达13464亿元,环比+20%/同比+47%;

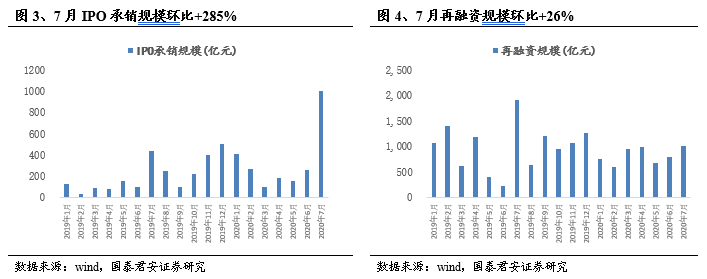

2)投行业务:7月股权融资规模环比增长显著,债券承销规模止跌回升;7月 IPO承销规模1004亿,环比大增+285%;再融资承销规模(增发+配股+优先股+可转债)1025亿元,环比+26%;债券承销规模6881亿元,环比+29%,券商投行业务业绩向好;

3)自营业务:7月股市表现强劲,主要指数涨幅明显,沪深300指数/创业板指数分别+12.8%(上月+7.7%)/+14.7%(上月+16.9%);债市跌幅收窄,7月中证综合债指数-0.31%(上月-0.74%);券商投资收入环比继续提升;

4)资管业务:已披露数据的12家券商资管子公司7月单月净利润5.44亿元,环比-14%。

权益自营弹性是业绩增速差异的主因:7月单月业绩环比增速靠前的券商分别为东方证券(03958)、中银证券、中信证券(06030)、天风证券、国海证券、方正证券、华西证券、国金证券等。从这些券商的特点来看,除中信证券受益于分红外,其余券商均受益于权益市场的良好表现,自营弹性的不同是业绩增速差异的主因。

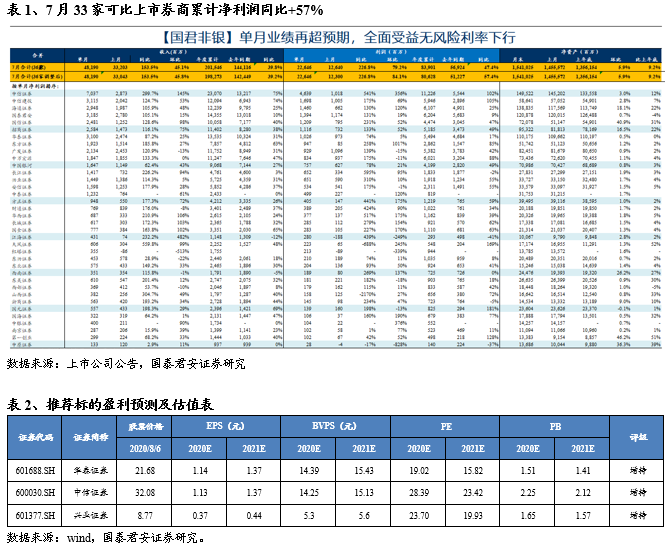

投资建议:政策红利和无风险利率下行仍是板块主要催化剂,建议增持龙头券商和股票自营占比更高的低估值券商。我们认为后续资本市场在注册制、交易创新等方面仍有相应政策红利落地,同时无风险利率下行利好权益自营占比更高的低估值券商。我们建议增持华泰证券(06886)/中信证券/兴业证券。

风险提示:经济复苏低于预期,国债收益率上行低于预期