本文来自微信号“国金证券研究”。

投资建议

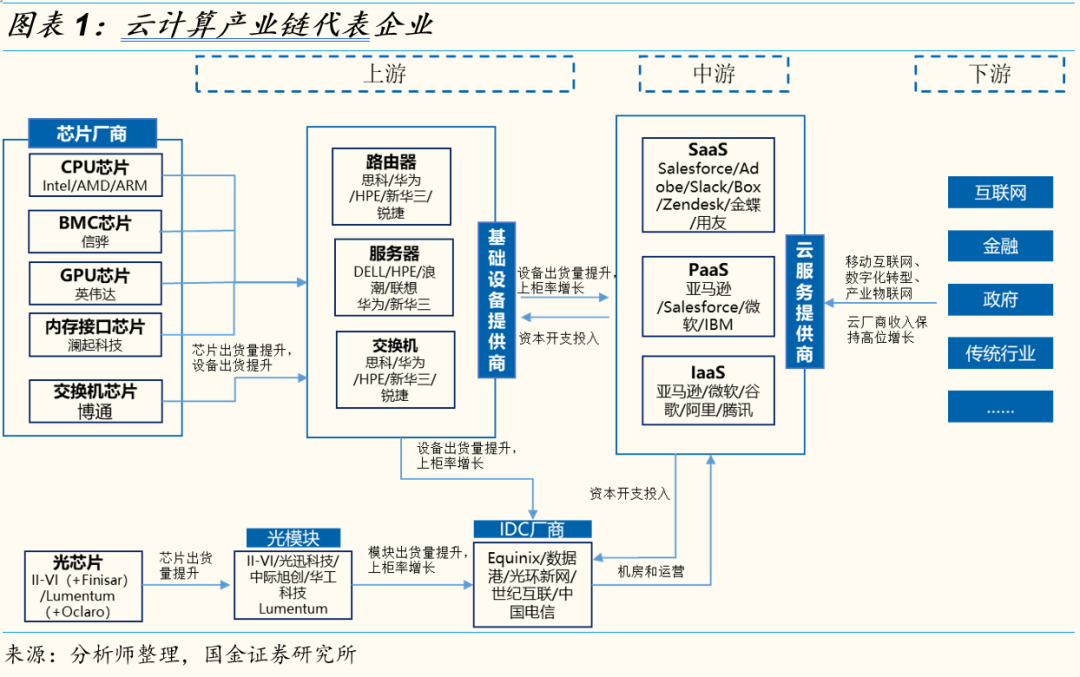

行业策略:移动互联网不断深化、传统行业数字化转型加速、物联网走向规模复制,这三大驱动因素决定了云计算市场的高景气周期才刚刚开始。产业链全景扫描,数据印证当前市场供需两旺,推荐关注公有云、数据中心基础架构、IDC、服务器以及SaaS龙头厂商。

推荐组合:阿里巴巴(09988,阿里云)、深信服、万国数据(GDS.US)、浪潮信息、金蝶国际(00268)

行业观点

公有云市场格局已定, 混合云采用率提升,智能云趋于成熟。移动互联网不断深化、传统行业数字化转型加速、物联网走向规模复制,是当前云计算市场的三大核心驱动力。从全球和中国市场的趋势来看,公有仍是云计算市场增长的主力,其中中国的公有云比例有望在未来三年提升至60%。更多企业转向多云部署,近60%的用户倾向于采用混合云(RightScale)。IaaS市场跑马圈地基本结束,中国市场2019年CR5超76%,集中度未来仍将提升。云巨头纷纷向AI转型,Cloud 2.0时代竞争焦点转向AI,云+AI成为标配。

云计算市场水大鱼大,云巨头去库存周期结束,IDC、服务器、光模块等上游产业链高景气度将持续。大型云厂商资本开支回暖迹象明显,海外FAMGA合计资本开支环比连续四个季度回升,Q1 YoY达到40%。国内BAT合计资本开支2019Q2见底,YoY 19年Q4起开始转正。云计算产业链迎来新一轮加速发展机遇:1)IDC领域,国内市场仍处快速发展阶段,预计2020年规模增速达30%以上。借鉴海外市场发展经验,国内IDC市场集中度将提升,第三方IDC厂商有望崛起,行业收入将向核心城市聚集。一线城市的IDC政策趋紧仍将是常态,手握稀缺资源的第三方IDC厂商竞争力凸显。2)服务器领域,上游供给端芯片巨头数据中心收入重回高增长,下游需求侧云巨头资本开支加码,叠加5G及边缘计算建设推进、AI产业化进程加速,服务器龙头厂商崛起机遇来临。3)光模块市场,云巨头资本开支环暖叠加400G需求放量以及中国厂商份额提升,行业龙头业绩有望持续增长。

中国SaaS市场具备十倍空间,卫生事件加速企业云化进程,当前仍是布局优质标的良机。此次卫生事件带来了在线办公、视频会议等SaaS应用需求的井喷,同时也极大的降低了企业数字化转型的普及和教育成本。2020Q1,在传统IT需求大幅下降的情况下,云IT基础设施产品支出仍然获得正向增长。当前国产替代、市场接受度提高、政策支撑和技术储备到位以及渠道意识觉醒等多重因素共振,行业目前已经开始有质量的增长,未来3-5年仍将处在高速发展阶段。我们认为国内云计算行业2B时代来临,未来市场集中度将持续提升,当前仍是布局优质SaaS标的良机。

风险提示

云巨头资本开支不及预期;企业上云进度缓慢;中美贸易摩擦加剧。

1. 三力驱动,云计算高景气度方兴未艾

移动互联网不断深化、传统行业数字化转型加速、物联网走向规模复制,这三大驱动因素决定了云计算市场的高景气度周期才刚刚开始。

供给端看,云巨头的规模和集中度达到可媲美运营商的成熟产业高度。多个环节市场集中度高,可通过产业链典型企业的经营数据管窥行业态势,确定投资节奏。

1.1移动互联网走向深化,云计算需求远未见顶

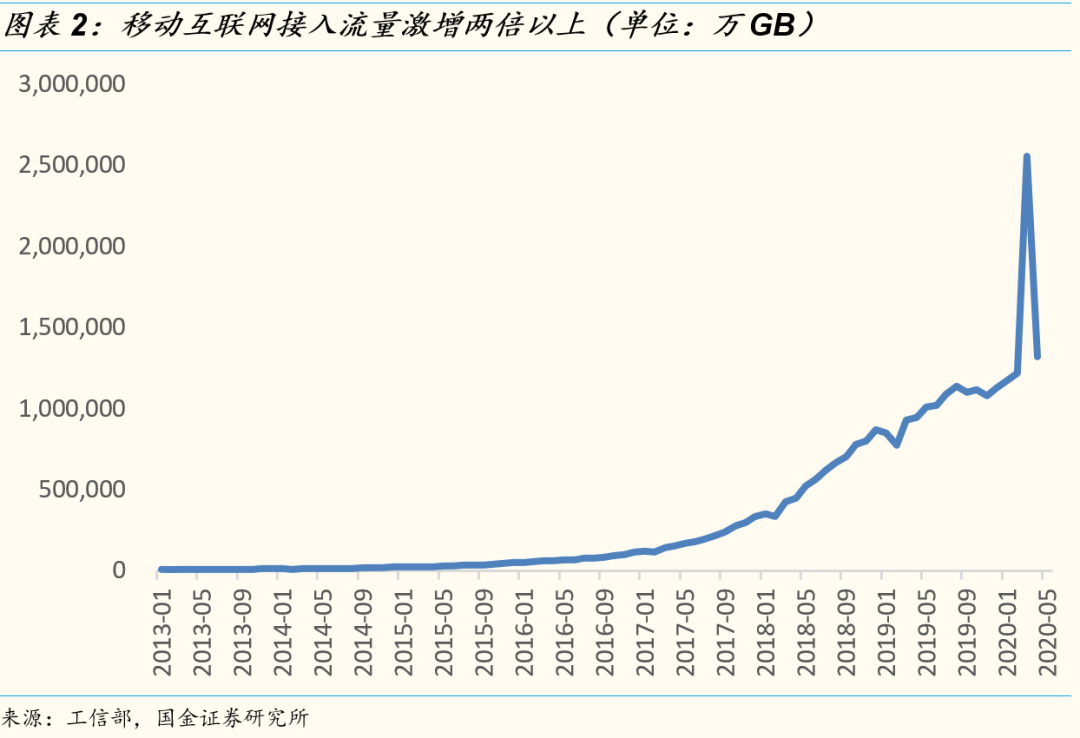

COVID-19卫生事件期间,我国单月互联网接入流量为平时2倍。据工信部数据,2019年5月起,我国移动互联网单月接入流量稳定在1,000,000万GB以上。卫生事件期间,20年3月当月移动互联网接入流量达到历史最高2,560,160万GB,为平时的两倍以上。这一数据表明,当前的移动互联网流量仍有较大提升空间。

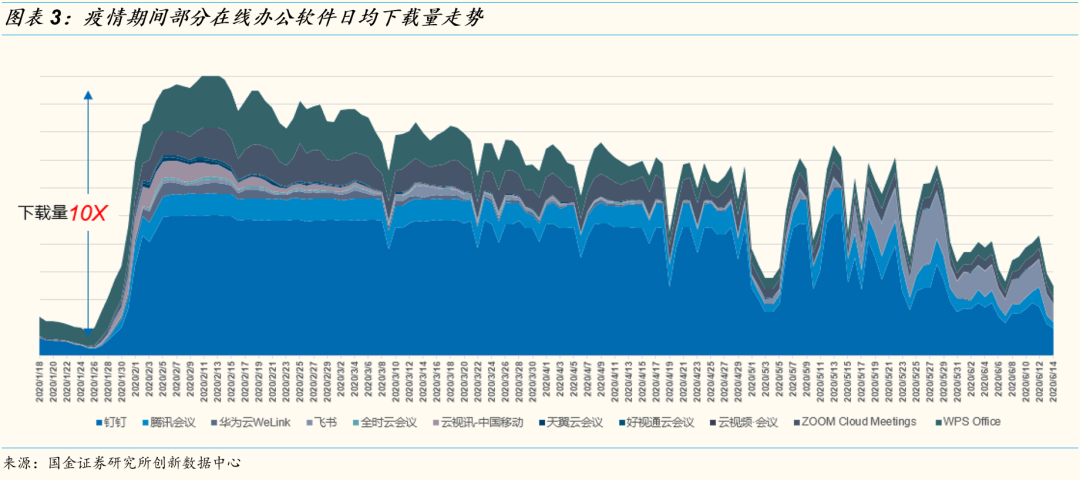

今年的卫生事件对行业云化进程加速明显。突发卫生事件带来了在线办公、远程教育、在线游戏、视频流媒体等需求的井喷,为云计算带来强劲动能。以在线办公为例,从我们监测的数据看,春节前后主要在线会议APP下载量增长了10倍。虽然近期卫生事件得到控制数据有所回落,但这次卫生事件极大的降低了企业数字化转型的普及和教育成本,整体云化趋势得到加强。

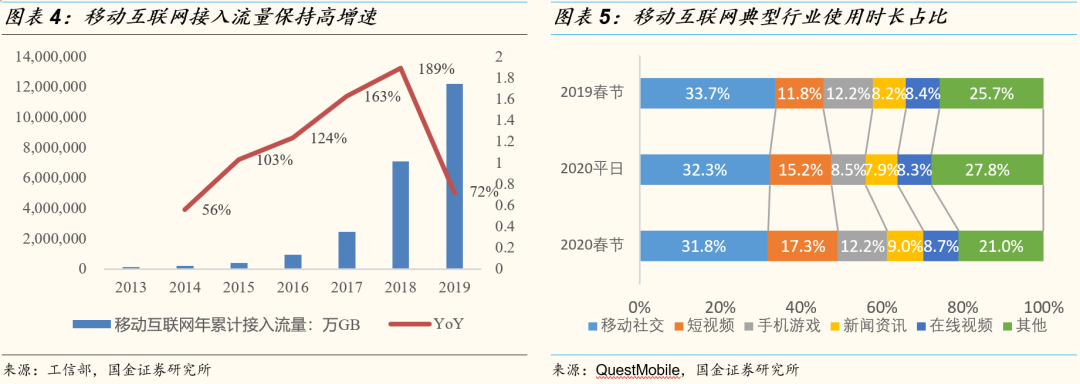

2015年以来,移动互联网进入下半场,移动互联网用户数和用户时长增长进入平台期。移动互联网流量发生结构性变化,视频在互联网文娱比例的提升,是未来流量爬升的主要催化剂。

2013年至2019年,移动互联网累计接入流量复合增速在110%以上。根据QuestMobile,短视频已超过手机游戏,成为继社交之后的第二大流量应用。

到2025年,视频预计将占据整体网络流量的90%(华为)。新的视频类应用不断迸发以及视频自身朝着高清化、智能化的方向演化,将成为移动互联网流量提升的持续驱动力。

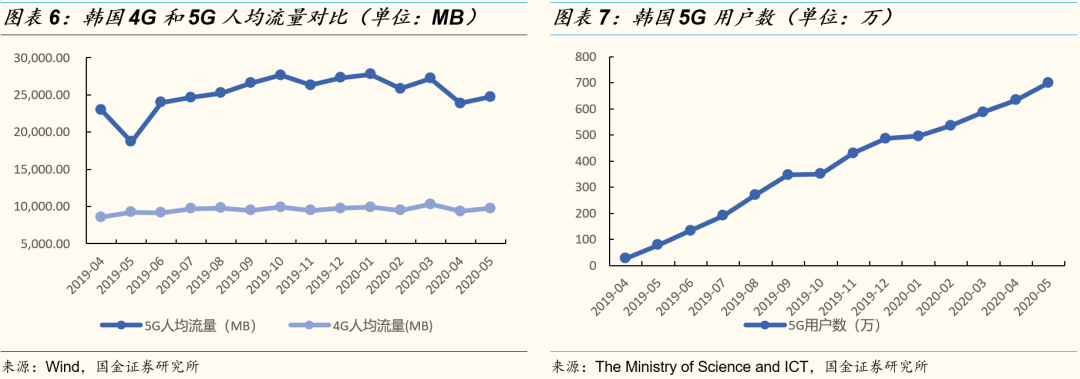

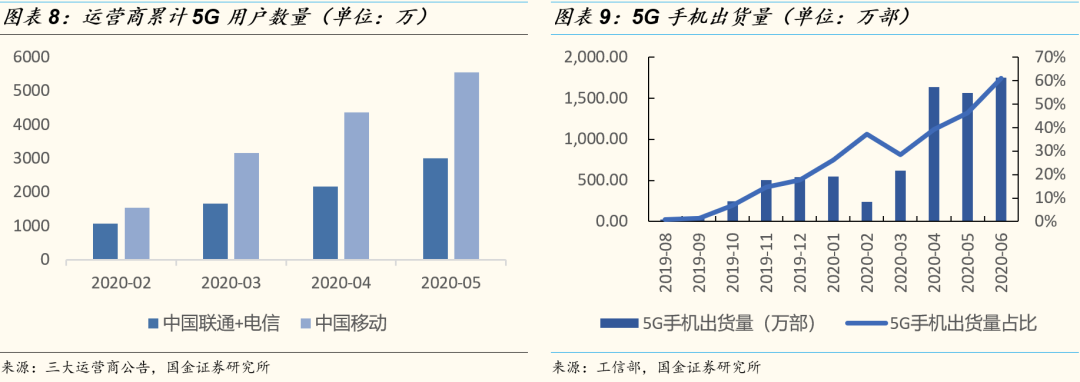

5G规模建网、5G手机商用驱动流量快速增长。据韩国数据,现网中5G用户人均流量为4G用户的2倍以上。韩国 4G用户人均使用流量约10,000MB,5G 用户人均使用流量在20,000MB以上。用户数方面,韩国5G用户数从2019年4月的27.2万人增长到2020年5月的700万人。我国5G手机出货量稳步提升,据工信部数据,2020年6月5G手机单机出货量在1700万台以上,5G手机单月出货量占比已达60%。消费者对5G手机接受度较高,三大运营商5G用户总数已超过8500万户。

根据历史经验,每次移动通信技术代际升级用户DoU平均提升十倍。据此估算,预计2025年5G用户的DoU将达到50G/月,移动互联网流量仍有很大空间。

1.2数字化转型加速,传统行业上云是云计算高增最主要逻辑

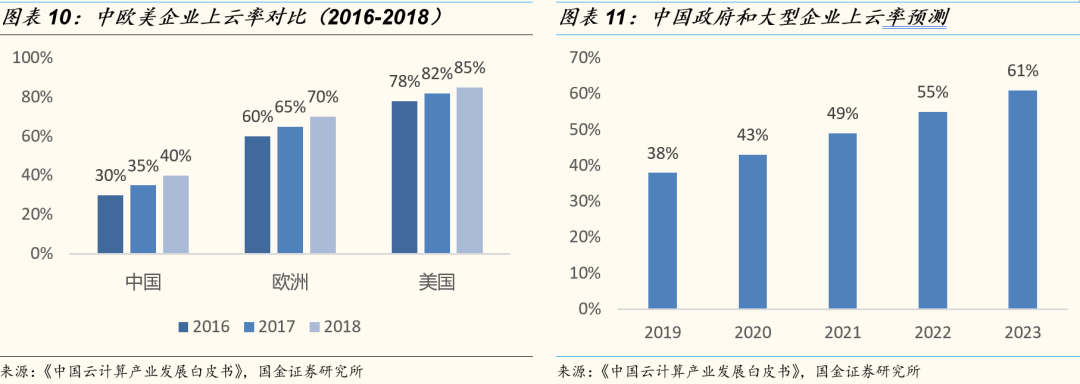

传统企业上云率提升和上云程度的不断深化将是中国云计算未来高增长最主要的逻辑。我国与全球云计算市场有较大结构性差别;全球以SaaS为主(64%,2018),我国以IaaS为主(62%,2018)。美国云计算市场领先我国3-5年:IaaS层领先3年,SaaS层领先5年,我国云计算市场规模尚不及美国十分之一。从需求端来看,发达市场如美国早已进入云计算2.0时代,我国处云计算1.0向2.0转换期,传统企业上云比重较低。

未来在政策和需求双重驱动下,传统企业上云大势所趋。2018年中国云计算产业行业结构中互联网企业份额占比达60.3%,包括政府在内的传统企业份额占比仅39.7%,传统行业中交通物流行业占比最高,但也不足10%。根据国务院发展研究中心,预计至2023年政府和大型企业上云率将超过60%,上云深度将有较大提升。

数字化转型遵循先云化再AI化,AI是云计算发展的加速剂也是企业上云不断深化的必然结果。企业拥抱AI,需要深入到企业生产系统,与线下、本地各种场景结合,采用云服务是必然趋势。电子商务等新兴应用上云完毕,云计算转向以传统企业代表的下半场,云需求逐渐从基础设施上云转为业务智能化。

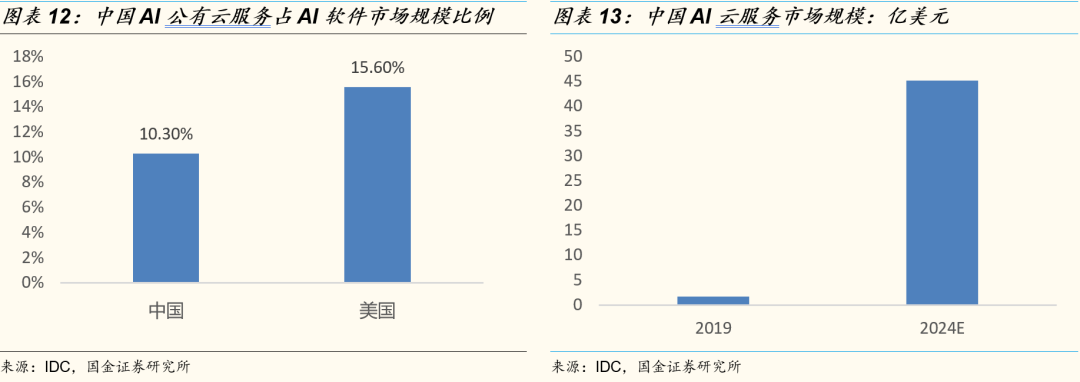

2019年,中国AI公有云服务占AI软件市场规模约10.3%,美国AI软件公有云服务占AI软件市场规模约15.6%。无论是相对于整体软件市场中公有云服务占比,还是相对于美国市场AI公有云服务占比,中国AI云服务都将有很高的增长空间。据IDC最新发布的《中国人工智能云服务市场研究报告(2019)》显示,中国AI云服务市场2019年市场规模达1.66亿美元,2018至2024年CAGR将达到93.6%,AI能力已成为用户进行云服务选型时的重要考量因素。

1.3 物联网进入规模复制阶段,数字洪流待引爆

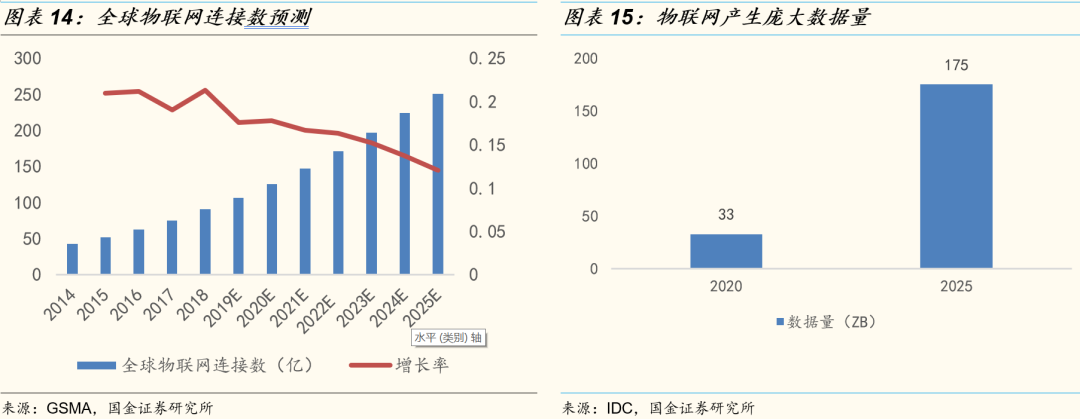

物联网即将进入到规模复制阶段,数字洪流待引爆。2017年全球物联网连接数第一次超过全球人口数,2019年中国三大运营商连接数超过10亿。当前的物联网正处在全球连接数从百亿到千亿,中国连接数从十亿到百亿的高速增长期。

物联网产生庞大数据洪流,云计算不可或缺。无论是面向消费者、企业还是工业场景,无处不在的物联网设备都会产生庞大的数据洪流,云计算是物联网发展不可或缺的一环。据IDC预测,2020年物联网设备产生的数据达33ZB。随着5G终端的应用,流量爆发式增长显著,到2025年物联网预计产生175ZB的数据量。

2.公有云市场格局已定, 混合云采用率提升,智能云趋于成熟

2.1公有云是增长主力,混合云部署占比提升

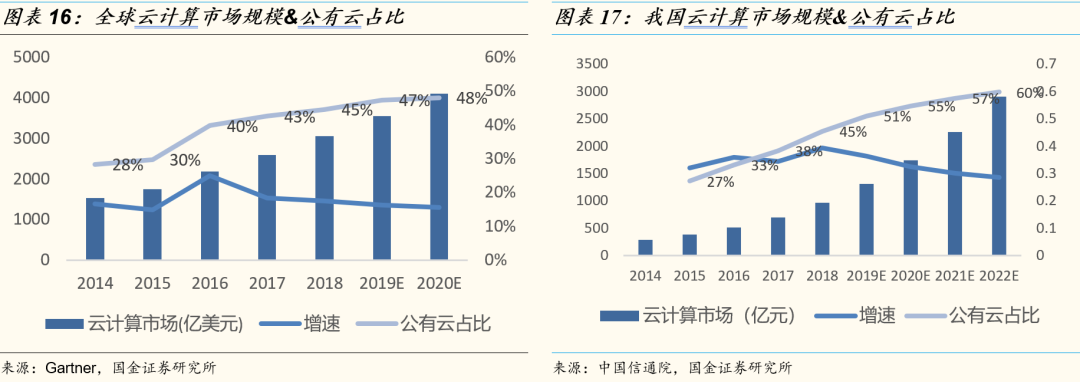

公有云仍是增长主力军。根据Gartner,2020年全球云计算市场规模有望达4114亿美元,同比增速为16%。其中公有云占比2014年的28%提升到2020年的48%。根据信通院,2022年我国云计算市场规模有望达到2900亿元,同比增速为28%。其中公有云占比由2015年的27%提升到2022年的60%。从全球和中国市场的趋势来看,公有仍是云计算市场增长的主力,占比逐渐提升。

更多企业转向多云部署,混合云采用率提升。企业用户逐渐转向多云部署策略,即利用多个云服务商来提供多个服务或完成单独的任务,并且倾向于公有云和私有云结合的混合云方式。根据RightScale2019年调查报告,受访的123691名用户中,84%的受访者使用了4个以上的云平台,58%的用户喜欢混合云部署方式,相较于2018年的51%提升了7个百分点。

2.2 公有云市场持续高速增长,市场格局基本确立

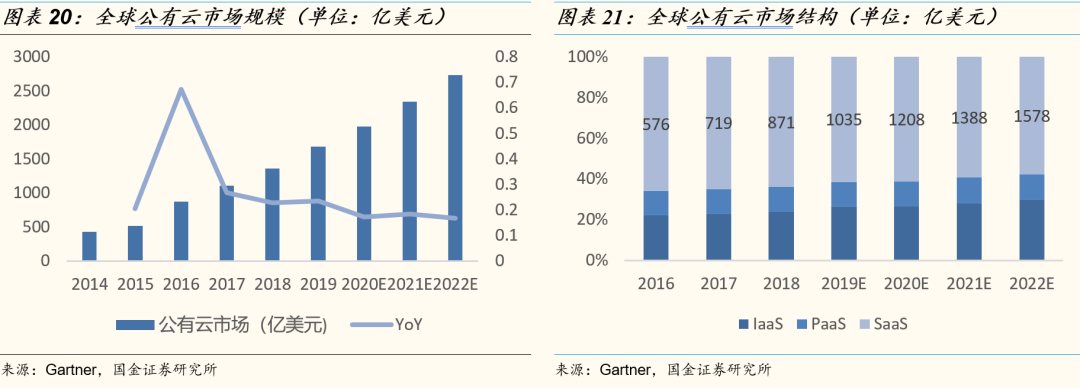

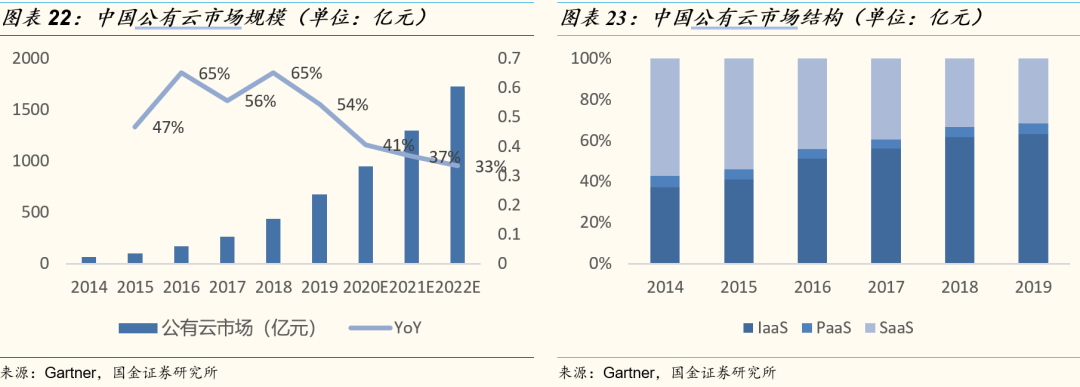

公有云市场持续高速增长,国际与国内市场结构倒置。根据Gartner,2019年全球公有云市场规模为1684亿美元,到2022年市场规模增长至2733亿美元,年复合增长率18%。2019年中国公有云市场规模为675.4亿元,到2022年增长至1731.3亿元,年复合增长率为37%。

我国与全球云计算市场有较大结构性差别;全球以SaaS为主(64%,2018),我国以IaaS为主(62%,2018)。

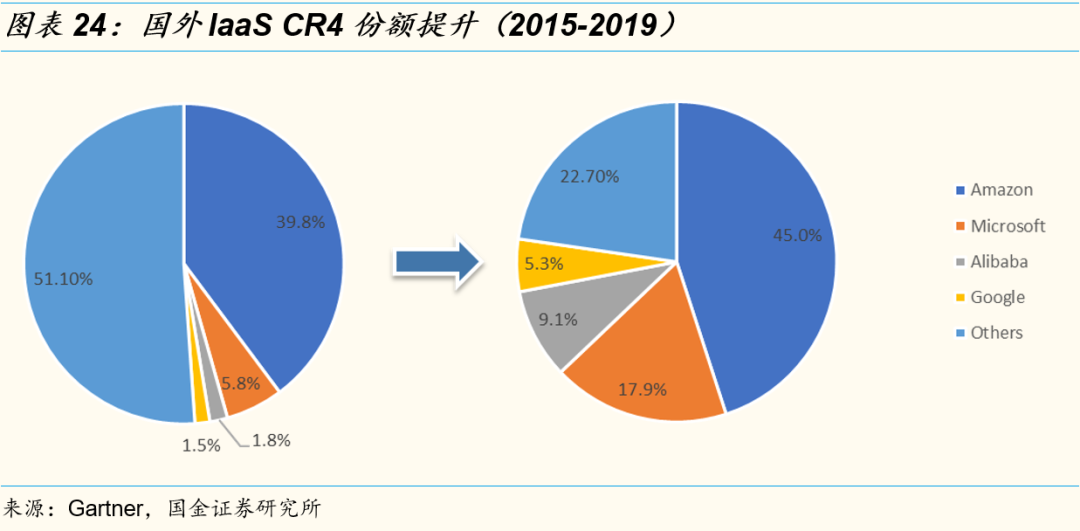

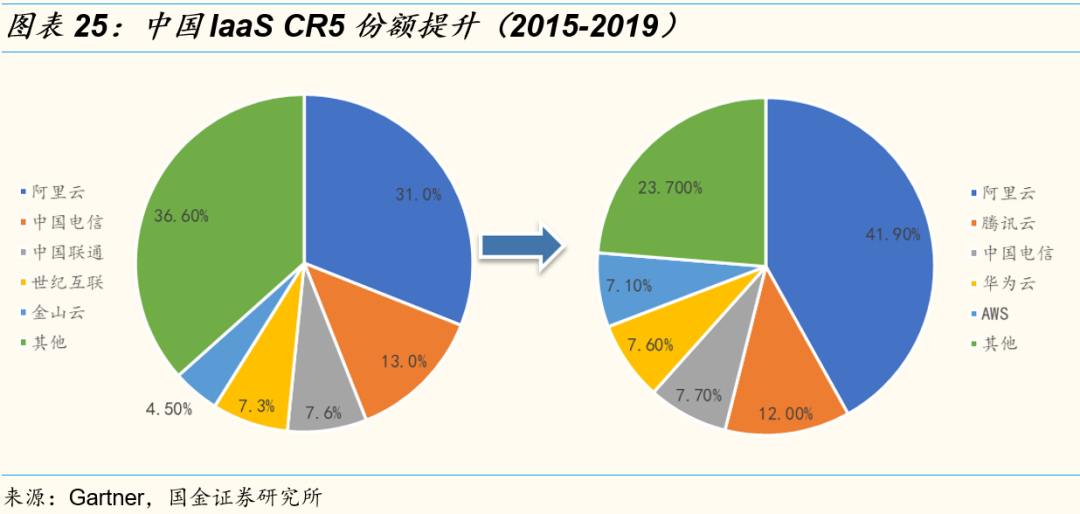

IaaS市场跑马圈地基本结束,集中度未来仍将提升。全球IaaS云市场格局稳定,Top4厂商分别为亚马逊、微软、阿里和谷歌,2015-2019年CR4由48.9%提升至77.3%。国内市场2019年IaaS云Top5的厂商为阿里云、腾讯云、电信云、华为云和AWS,2015-2019年CR5由63.4%提升到76.3%。我们认为,中国公有云IaaS市场的跑马圈地阶段即将结束,未来竞争主要集中在巨头间的市场份额争夺,小企业的份额将逐渐被蚕食,行业集中度将进一步提升。

2.3 智能云趋于成熟,Cloud 2.0时代竞争焦点转向AI

Cloud 2.0时代竞争焦点转向AI。Cloud 1.0时代,以“大规模分布式、全自动化”为核心技术,注重海量信息的存储、计算和分析的容量及成本, 其核心价值是“效率和成本”。Cloud 2.0时代,以“深度学习、人工智能”为核心技术。把人的知识、经验,变成“机器的技能”,其核心价值是“学习和智慧”。云将成为大多数公司利用人工智能的平台以及技术供应商从中获利的渠道。

云巨头AI转型,云+AI成为标配。2016年起云巨头纷纷开始转型,从公司战略、组织架构、产品矩阵上调整,加码云计算的AI属性,促进云与AI的互融。1)战略上,谷歌从AI First到AI Only转变;微软转变为“AI重新定义一切”(AI Redefine all)等。2)组织架构上,百度组建智能云事业群组(ACG),同时承载人工智能To B业务和云业务,腾讯云组建与智慧产业事业群组(CSIG),阿里云升级为阿里云智能事业群等。3)产品矩阵上,云巨头从芯片到算法到应用全产业链布局,如谷歌的TPU芯片、微软Azure+FPGA等。

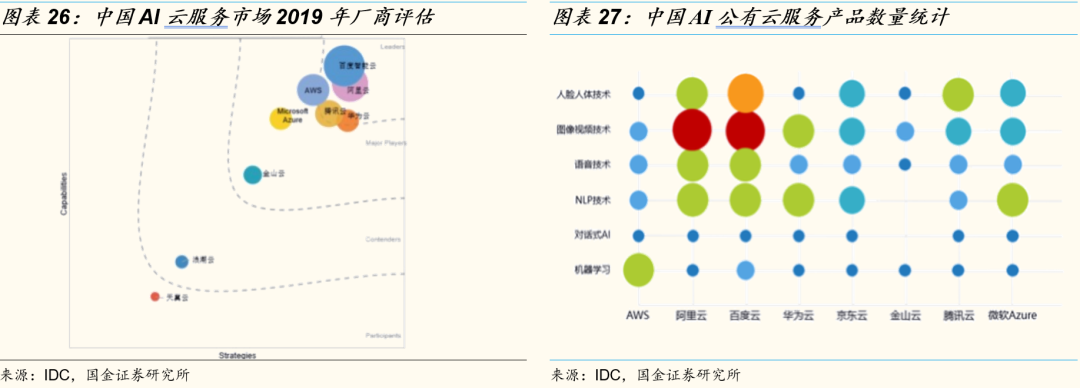

目前在中国AI云服务市场上,百度和阿里相对靠前,AWS、腾讯云、华为云紧随其后。根据IDC对于中国AI公有云服务产品数量的统计,阿里云和百度云在人脸人体技术、图像视频技术、语音识别技术、NLP技术类产品数量显著优于其他云厂商。

3.云巨头收入维持中高速增长,资本开支持续加码

3.1主要云厂商收入维持中高速增长

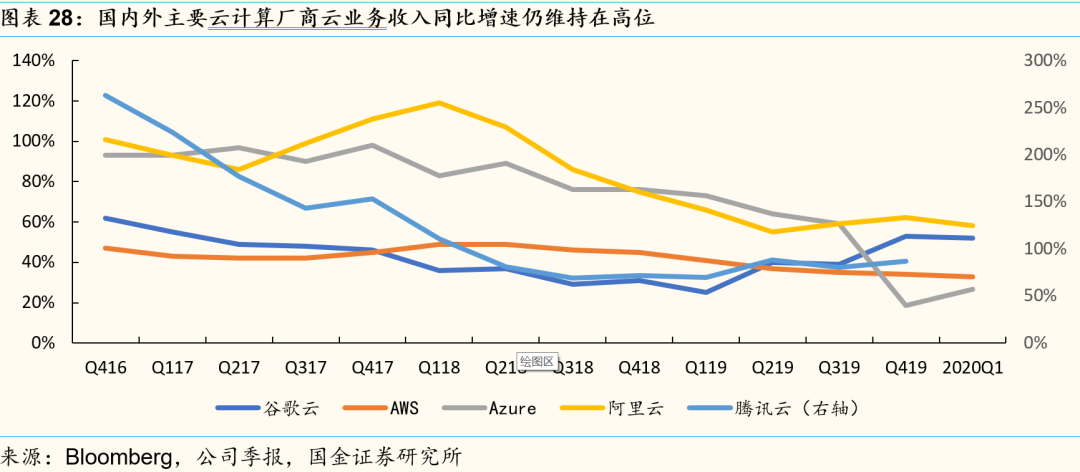

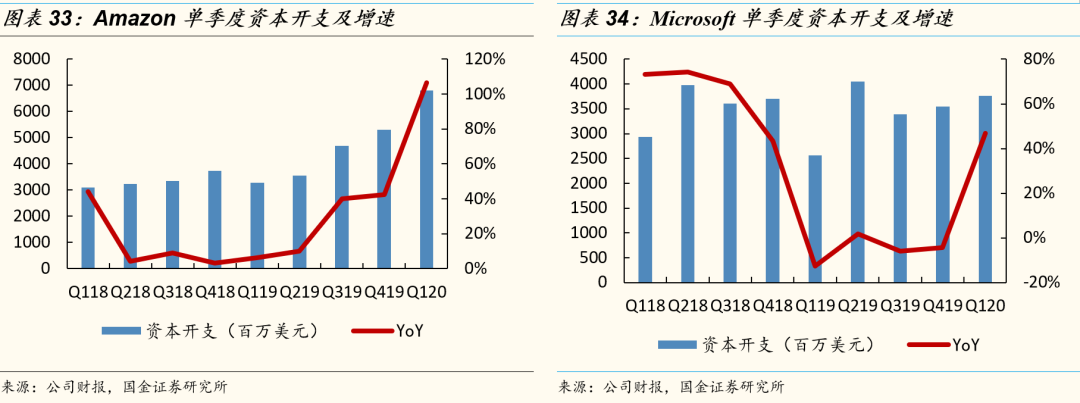

当前,IaaS市场依然处在高景气阶段,巨头云业务仍在快速发展。最新数据,2020年Q1 AWS/Azure云业务同比增速保持在30%左右,阿里云/谷歌云同比增速均超过50%,绝对增速仍然处在高位。云服务需求是拉动巨头资本开支增长最重要的因素,中长期看IaaS投入仍将维持高增速。

3.2美国云巨头资本开支超运营商,中国云厂商资本开支仍有巨大空间

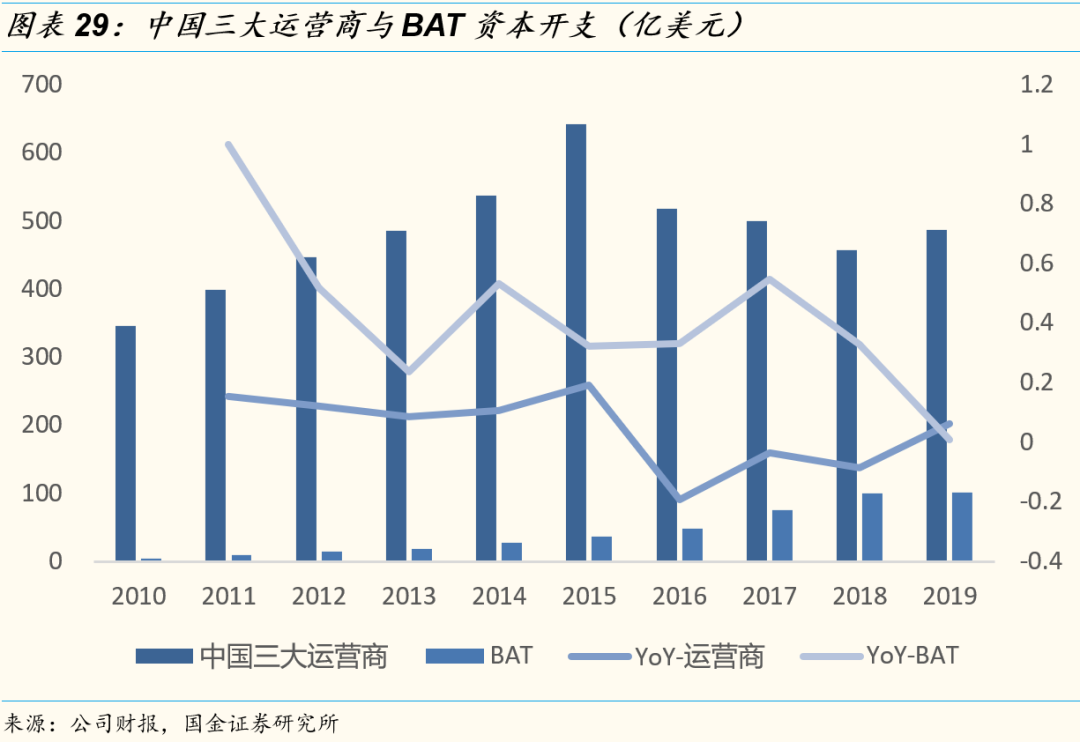

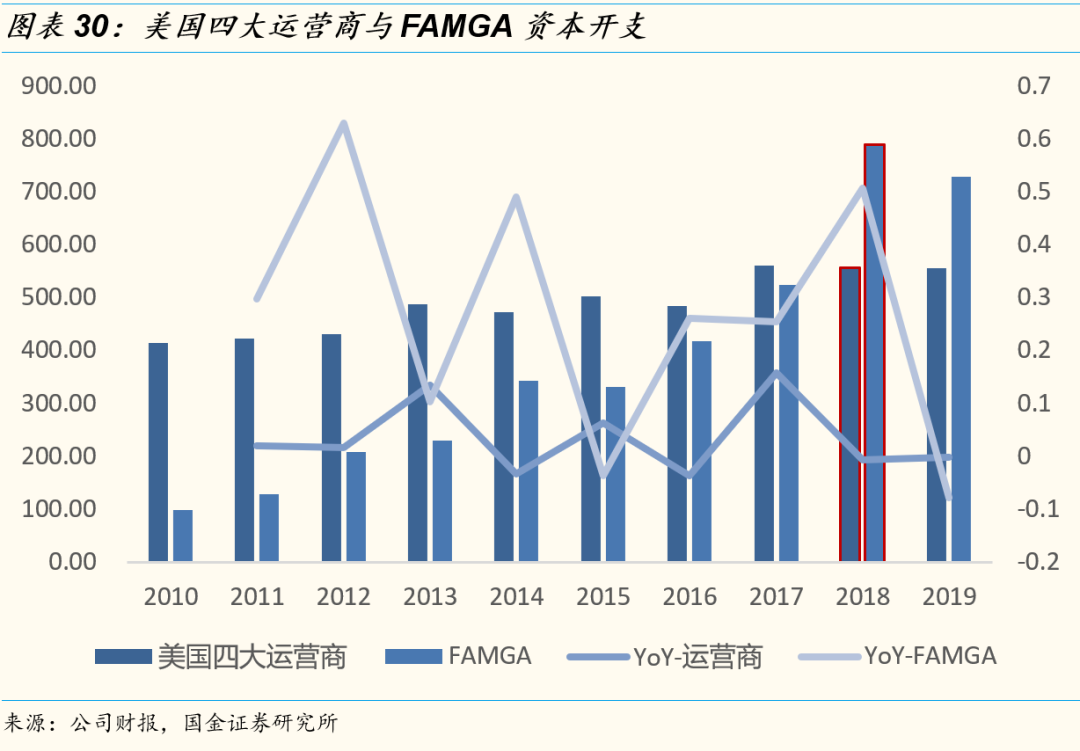

美国FAMGA资本开支超过运营商,我国BAT资本开支仍有巨大空间。2018年美国FAMGA资本开支合计增长51%,总资本开支达790亿美元,超过美国前四大运营商总资本开支的557亿美元。我国BAT总资本开支每年约100亿美元,相较于运营商约500亿美元的资本开支差距较大。

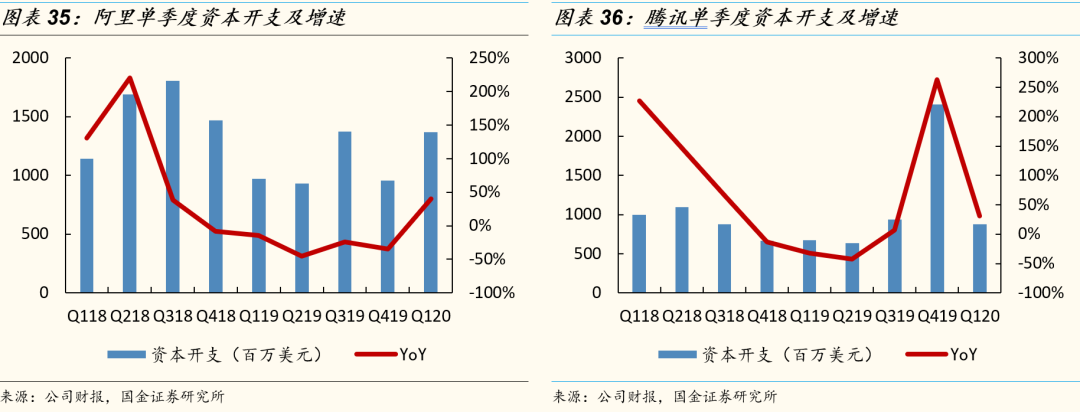

云巨头的资本开支主要呈以下几个特征:1)规模大,近似于运营商资本开支;2)增速高,增速可达30%-40%,2019年云巨头资本开支略有下滑,2019Q4开始回暖;3)全球配置,运营商资本开支集中在本国范围开展基础设施建设,云巨头的资本开支全球配置。云巨头资本开支集中度与运营商类似,长期看投资规模超越运营商是大势所趋,云计算产业链投资机会值得关注。

3.3云厂商本轮去库存周期结束,资本开支持续回暖

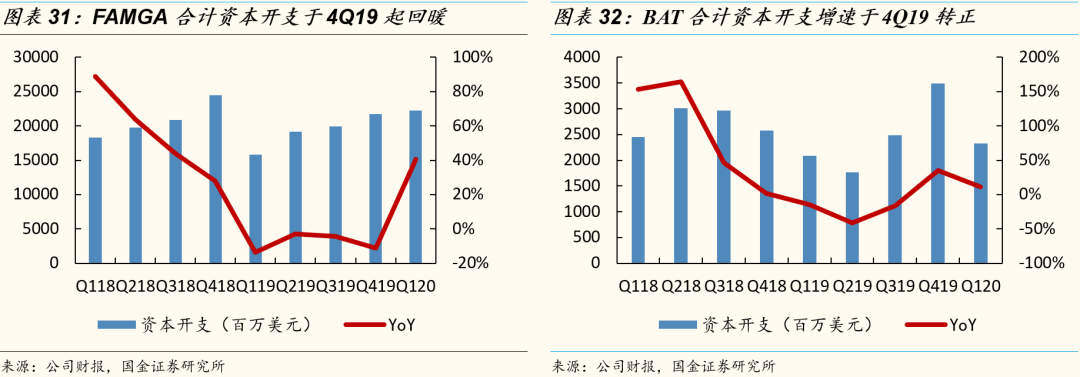

云巨头本轮去库存周期结束,资本开支已回暖。从数据上看,本轮云巨头的去库存周期已经结束,今年 Q1 进入新一轮上升周期。2019Q3 起大型云厂商资本开支回暖迹象明显。海外 FAMGA 合计资本开支环比连续四个季度回升, Q1 YoY 达到 40%。国内 BAT 合计资本开支2019Q2 见底, YoY 从19 年 Q4 起开始转正。

4.IDC市场仍处高速成长期,未来有望加速整合

4.1政策催化IDC行业确定性强,国内市场仍处高速成长期

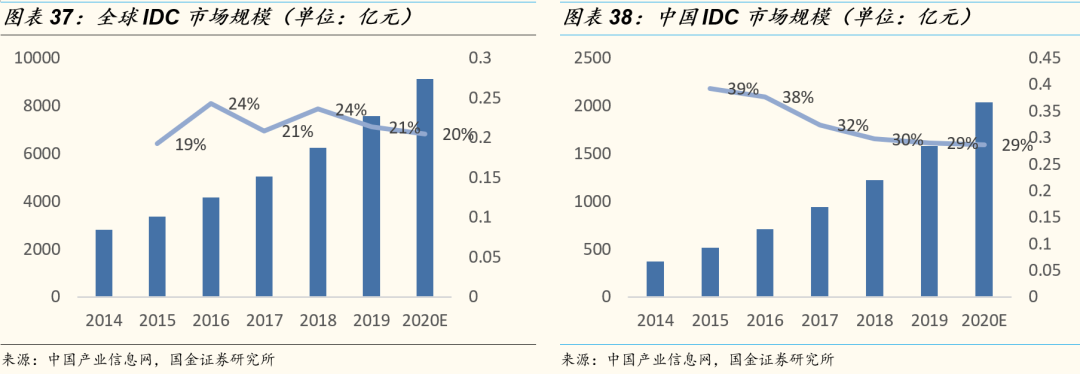

国内IDC行业成长确定性强。2020年IDC行业的政策催化明显:数据中心建设被纳入新基建,上海等主要城市出台了向 IDC 行业倾斜的配套政策, IDC REITS 试点政策推出。政策催化下,大量社会资本涌入,钢铁等拥有资源优势的行业 IDC成为市场热点,市场也开始担心供给过剩的问题。总体上,我们判断 IDC行业的结构性过剩和一线城市 IDC 资源的稀缺性将长期并存,一线 IDC 龙头公司成长确定性犹在。

全球市场,从发展阶段上看海外发达国家IDC市场已走向成熟,国内市场仍处于高速发展阶段。国内 IDC 建设比欧美发达国家落后 5-10 年,同时下游需求又较为旺盛,因此整体增速较高,近几年始终维持 30%左右同比增速。国内外 IDC 市场所处阶段也体现在了 IDC 的建设方式上。早在 2016 年美国 IDC 建设方式就以扩建和改建为主,而同期中国 IDC 建设方式仍以新建为主。

4.2 IDC市场加速整合,第三方IDC龙头是投资首选

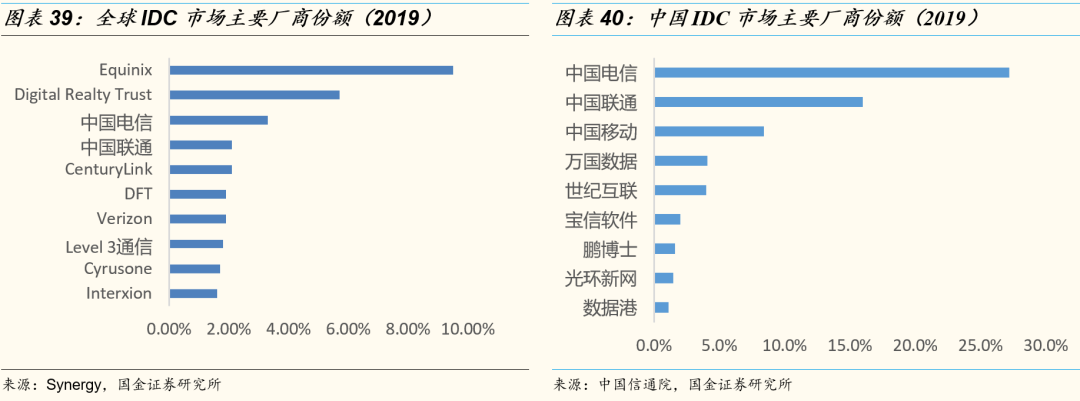

市场结构上, 全球市场由第三方 IDC 厂商主导,国内市场基础电信运营商占优。基础电信运营商和第三方IDC厂商是IDC市场主要供给方。全球范围看,第三方 IDC 厂商主导市场的趋势越来越明显,基础电信运营商正逐渐收缩其IDC 业务,大型云服务商(互联网公司)则在自建 IDC 的同时通过服务外包的形式跟第三方 IDC 厂商进行合作。国内市场方面,由于电信运营商具有早期IDC 建设资源优势,当前整体市场份额占绝对领先地位(估计 70%左右),但第三方厂商由于更能适应企业的个性化需求、保持网络中立且在建设速度、定制设计、成本节约以及运维管理等方面更具优势,市场份额正在快速提升。

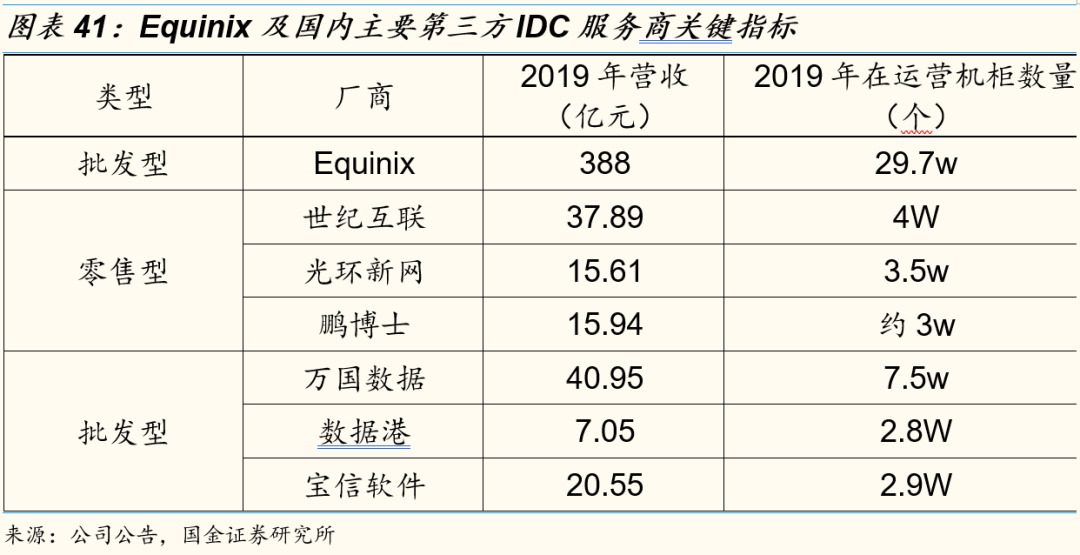

整体而言,我国第三方 IDC市场集中度较低,且在规模上跟国外龙头公司相比仍有较大差距。国内第三方 IDC 服务商数量较多,全国持有 IDC 牌照的企业预计在 1500 家以上。主要的第三方 IDC 厂商包括万国数据、世纪互联、光环新网、宝信软件、数据港以及鹏博士等,无论是营收还是机柜数量,跟国外龙头如 Equinix 比仍有较大差距。

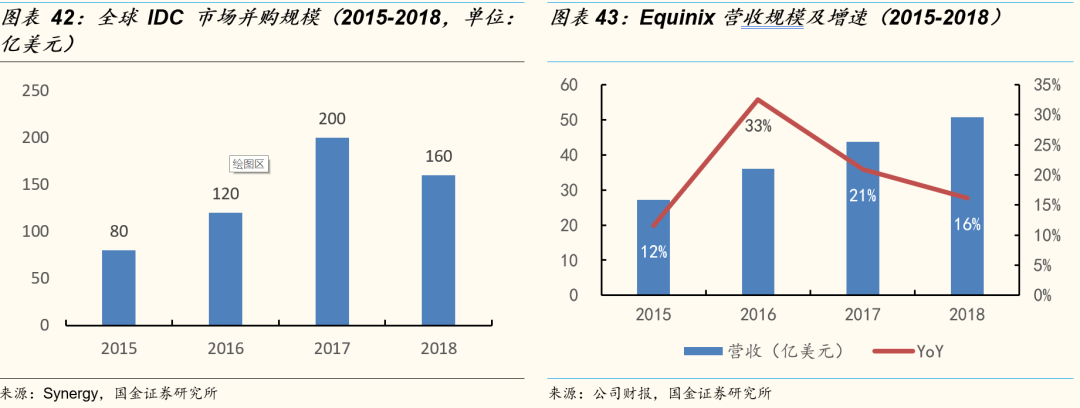

借鉴海外市场发展经验,行业从高速发展期向成熟期过渡时,中小IDC厂商将被陆续淘汰出局或兼并,市场份额将向头部厂商集中。海外IDC龙头厂商如Equinix等已经走向了收购路线,Synergy Research统计全球IDC市场并购规模从2015年的80亿美元提升至2018年的160亿美元,预计未来将有更多数据中心并购交易。在并购整合下,龙头厂商增速高于行业平均增速,例如Equinix 2015-2018年营收 CAGR达23.0%。当前万国数据、光环新网等已开始收购整合小型IDC厂商,预计随着市场进一步成熟,头部效应将更加明显,看好万国数据、宝信软件、光环新网等龙头厂商。

此外,大型数据中心建设趋势也是市场集中度提升的主要驱动因素之一。IDC因其单位运营成本与规模成反比而具有明显的规模效应,大型IDC的建设已成行业趋势。从统计数据上看,超大型数据中心服务器占全球数据中心总服务器数量的比例,将从2017年32%提升至2021年的53%。从分布上看,根据Synergy Research最新统计,2018年超大规模数据中心达到430个,其中美国约占40%,而中国仅占8%左右。

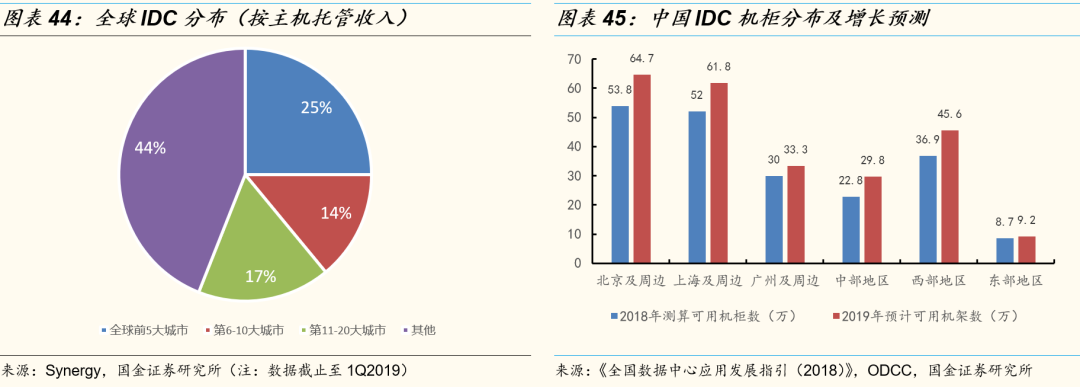

从地理分布上看,当前全球IDC资源主要集中在大城市周围。IDC下游最终用户分布与其所在地区经济发达程度呈正相关关系,这是由于经济发达地区网络覆盖全、网络使用率高,用户对IDC服务设施的需求也相对集中。根据Synergy的统计数据,以2019年1季度主要IDC厂商的主机托管收入为计算标准,全球范围看前20大城市的IDC主机托管收入占比近56%。国内情况,我国IDC资源也主要集中在京津冀以及长三角、珠三角地区,其中北京和上海(及周边)是IDC资源最集中分布的地区。

具备一线城市资源优势的第三方IDC厂商仍是投资首选。上半年虽然部分城市如上海表示将把能耗向IDC倾斜,市场担心短期内市场供给存在过剩风险。我们必须看到,由于IDC资源过于集中在一线城市周围,同时IDC作为一个以“高能耗,无污染,低就业,低纳税”为典型特征的行业,为一线城市能耗、环境等带来较大负担。北京在新的20-22三年行动方案中已明确表示仍将对能耗进行总量控制,广、深、杭等核心城市能耗指标控制依旧严格。我们判断,一线城市的IDC政策趋紧将是常态,在一线城市及其周边有资源优势和储备的IDC厂商竞争优势未来将更加突出。

4.3 中美IDC厂商均处于新一轮扩张期,中国IDC厂商投资强度仍有上升空间

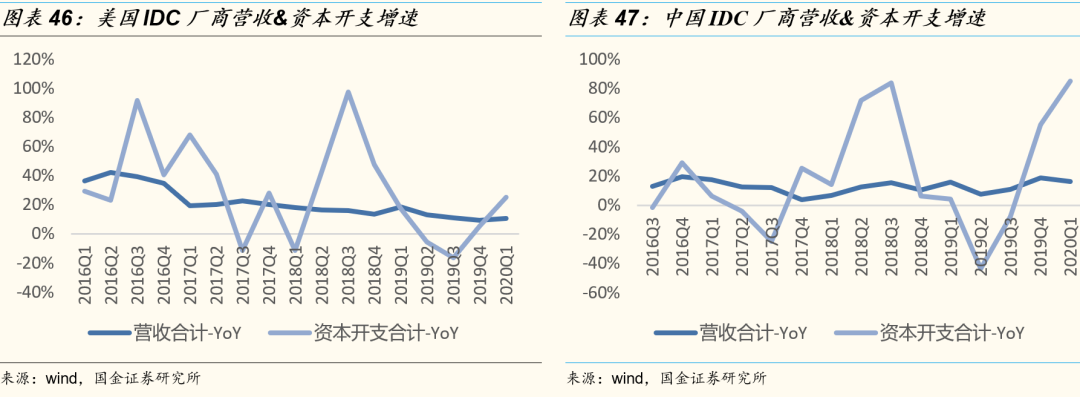

中美IDC发展阶段不同,中国IDC厂商营收增速是美国2倍。美国IDC市场已进入稳定发展期,中国IDC市场仍在高速增长。我们选取了美国5家主要IDC上市公司(Equinix/Digital Reality/CyrusOne Inc/Qts Realty Trust Inc/CoreSite)和中国5家IDC上市公司(万国数据、世纪互联、宝信软件、光环新网、鹏博士)对比分析,美国IDC营收同比在10%左右,国内IDC厂商营收同比增速20%左右。

中美两国IDC厂商资本开支均处于新一轮上升期,中国IDC厂商资本开支增速预计在Q3短期回落。美国IDC厂商资本开支于2019年Q4回暖,中国厂商2019年Q3景气上行。受卫生事件影响,中国市场一季度在线办公、远程教育需求井喷,2020年Q1资本开支增速在80%以上。考虑到卫生事件波动对IDC需求前置影响等因素,我们预计中国IDC厂商资本开支增速在三季度会出现短期回落,但不改长期高景气周期预期。

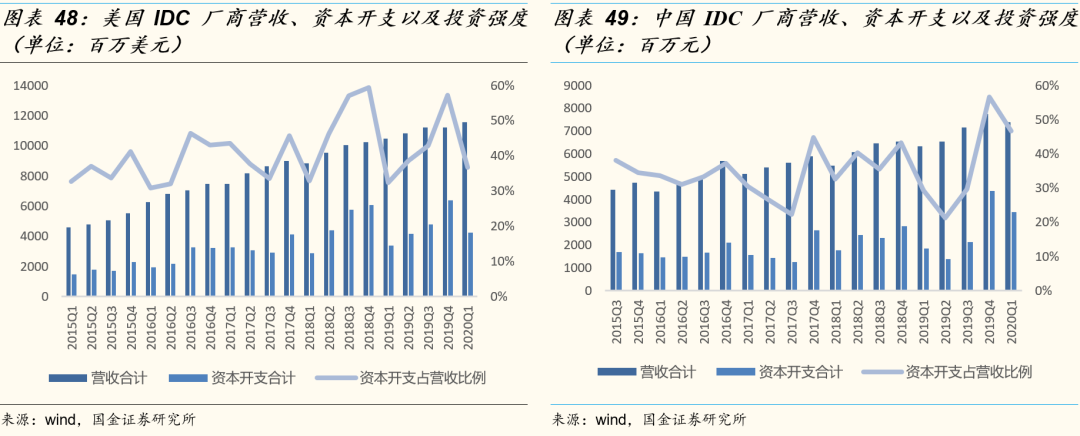

对比美国,中国IDC厂商资本投资强度(Capex/Revenue)仍有上升空间。ID作为重资产行业,美国IDC厂商的投资强度大部分时间维持在40%-60%水平。与美国厂商相比,中国IDC厂商的资本开支强度要低5-10pp,未来仍有较大上升空间。

5. 云计算基础硬件设备处于长期上升周期,服务器产业链受益最大

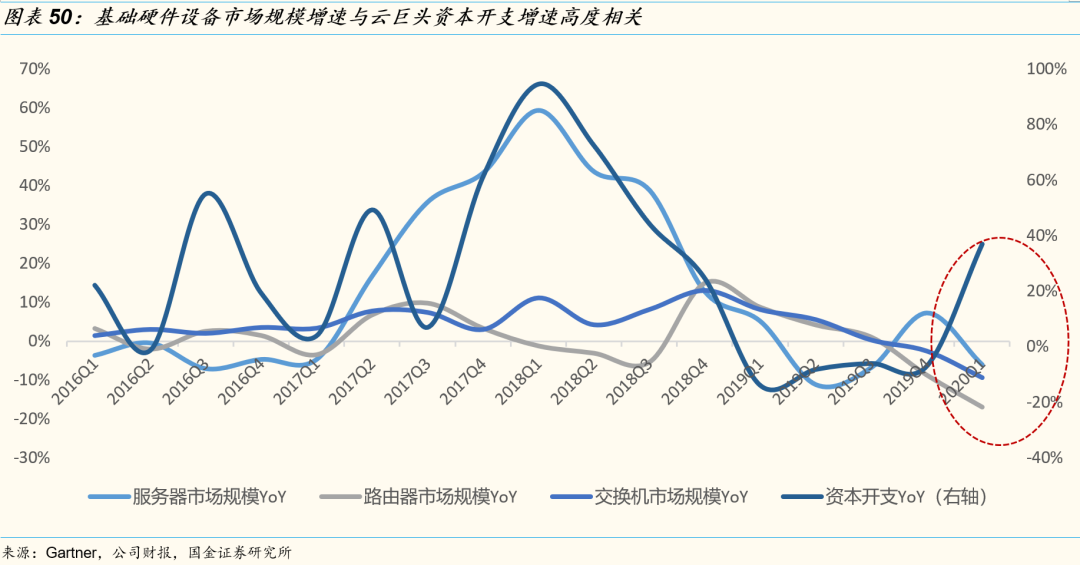

5.1 基础硬件设备与云巨头资本开支高度相关

基础硬件设备与云巨头资本开支高度相关,2020Q1起有望进入新一轮上升周期。随着云计算的发展,云巨头在全球IT市场的话语权不断加强。2017Q1 起基础硬件设备(服务器、路由器、交换机)市场规模增速和云巨头的资本开支增速开始呈现高度相关性。2020Q1云巨头资本开支增速与基础硬件设备增速出现明显背离,我们认为这只是卫生事件影响下的短期波动,随着供应链逐步恢复常态化,两者趋势将重新同步。

我们看到,从2018Q1开始,经历了8个季度的去库存后,云厂商资本开支于2020Q1开始反弹,相关硬件设备厂商迎来业绩趋势拐点。

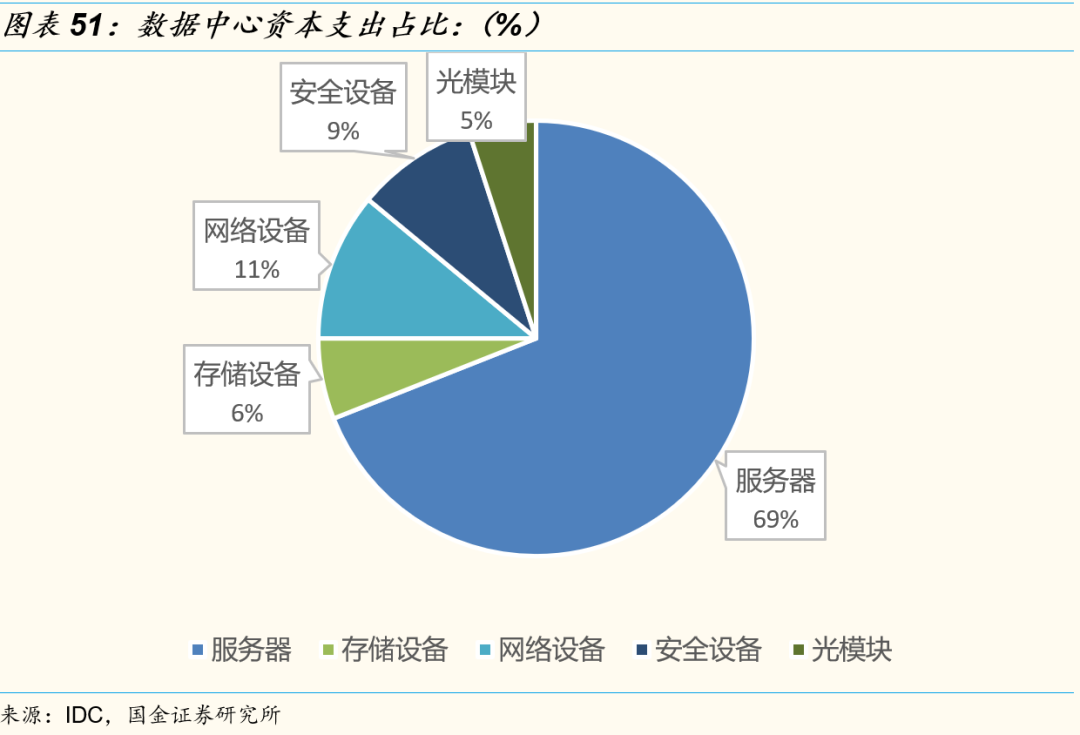

云巨头资本开支上升周期中,服务器产业链受益最大。根据IDC数据显示,数据中心资本支出占比中,服务器占比达69%,云巨头资本开支上升周期中受益最大。另外存储设备占比6%,网络设备占比11%,安全设备占比9%、光模块占比5%。

5.2服务器中国市场率先回暖,5G和AI成为新驱动力

5G和AI正在成为服务器需求增长的新驱动力量。服务器技术方案在面向5G和边缘计算背景下的电信应用时将发生重大变化,符合OTII标准的边缘计算服务器在MWC 2019上已被多家厂商推出。今年,我们已经看到边缘计算一定规模的服务器部署行为。根据Global Market Insights,全球边缘数据中心市场将从目前的40亿美元增长到2024年130亿美元以上,市场空间广阔。

AI应用加速落地,AI产业化进程加速拉动AI服务器新增长。上半年,我们看到AI在除互联网以外的行业加速渗透,其中政府、通信、交通等领域增长最为明显。

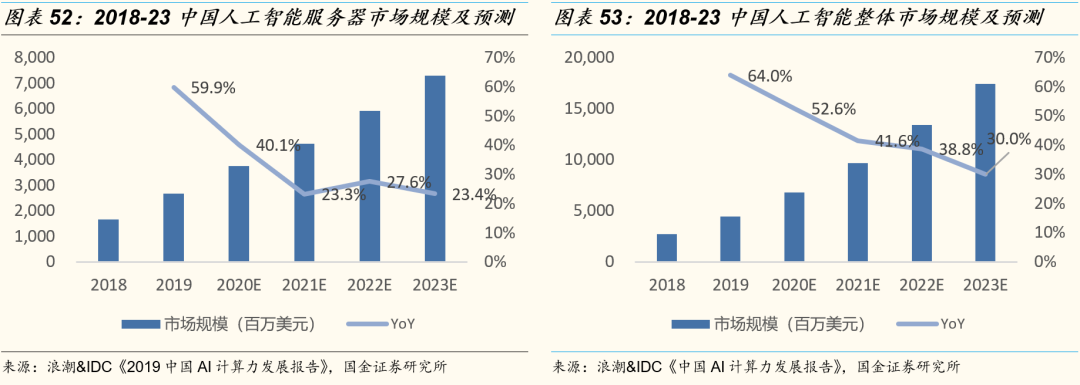

无论是线下训练还是线上推理,AI投资都要从搭建计算平台开始。从产业化角度以及过去三年GPU服务器的增长情况来看,算力的扩张正处于爆发期。根据IDC, 2019年中国人工智能服务器市场规模估计约为26.9亿美元,同比增速达59.9%,预计2023年AI服务器市场规模将达到2019年的3.6倍;2023年中国以算力为核心的人工智能基础架构市场将超过170亿美元,19-23 CAGR达44.9%。

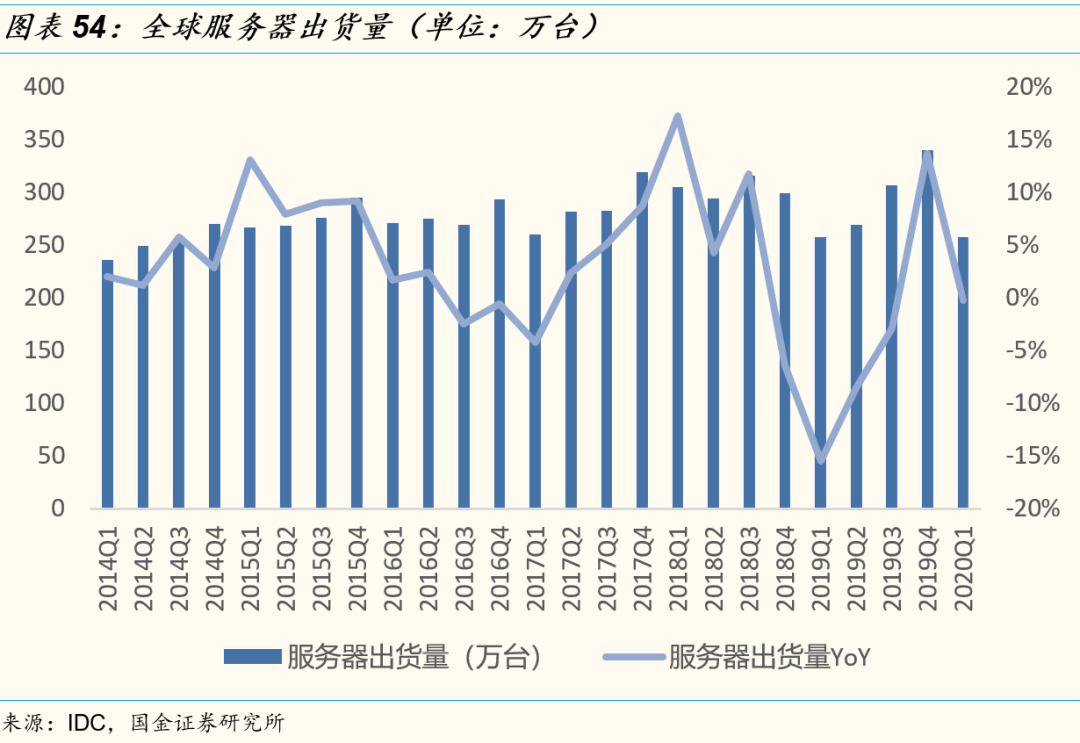

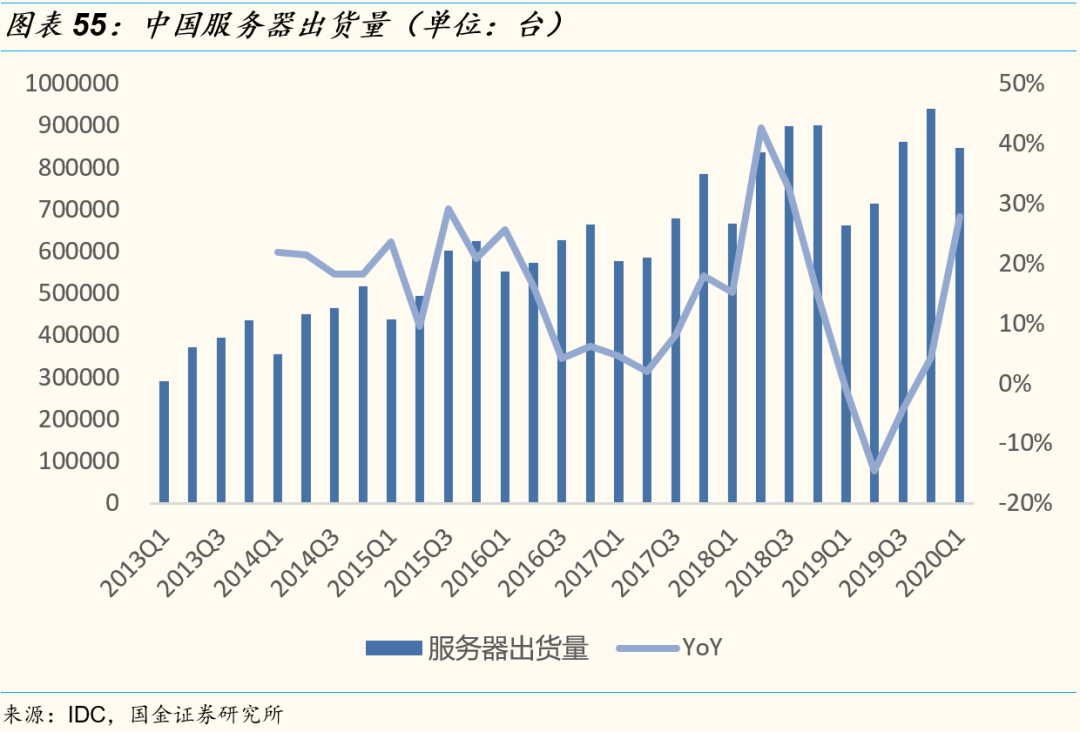

全球服务器市场缓慢复苏,中国市场率先回暖。根据IDC全球服务器跟踪报告数据显示,服务器行业上一轮景气度高点在2017-2018年,云厂商资本开支上量带动上游服务器量价齐升。2018Q1行业进入库存消化期。全球来看服务器行业复苏缓慢,中国市场率先回暖。2020Q1中国服务器出货量同比增长28%。

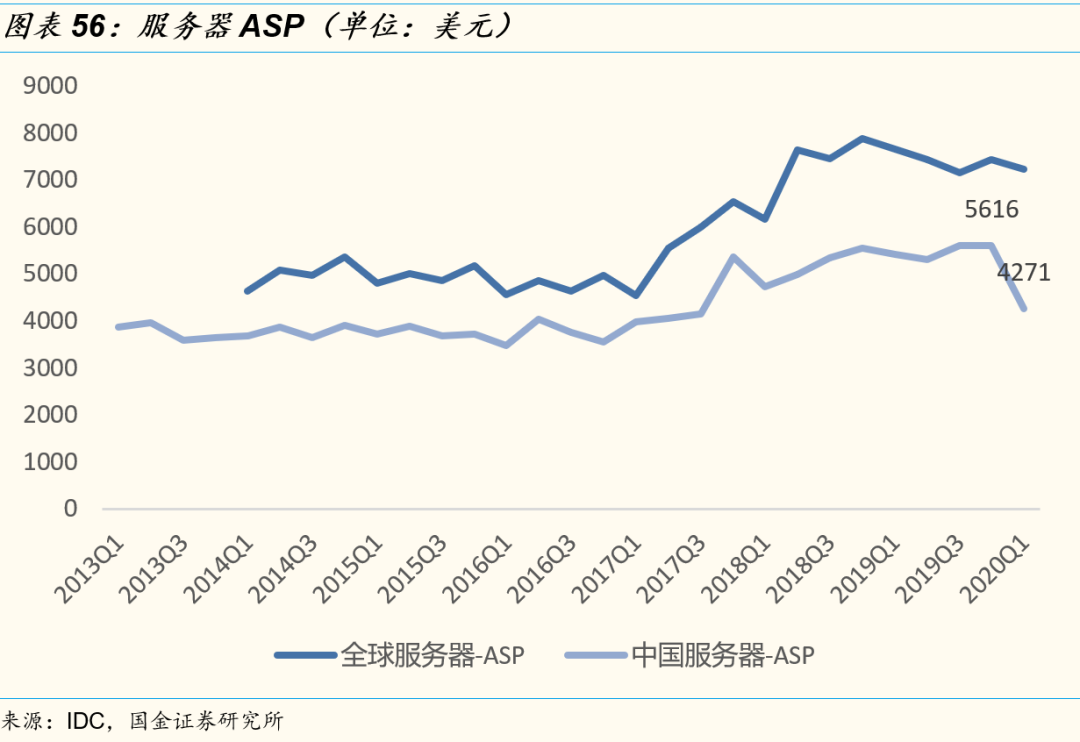

值得注意的是,国内服务器ASP也从5000+美元降至4000+美元,我们认为这主要是卫生事件影响服务器供应链,进而导致阶段性高端服务器占比下降所致。

我们认为,服务器行业已告别整体颓势,有望随云巨头资本开支加码而起量,重回量价齐升高景气度周期。

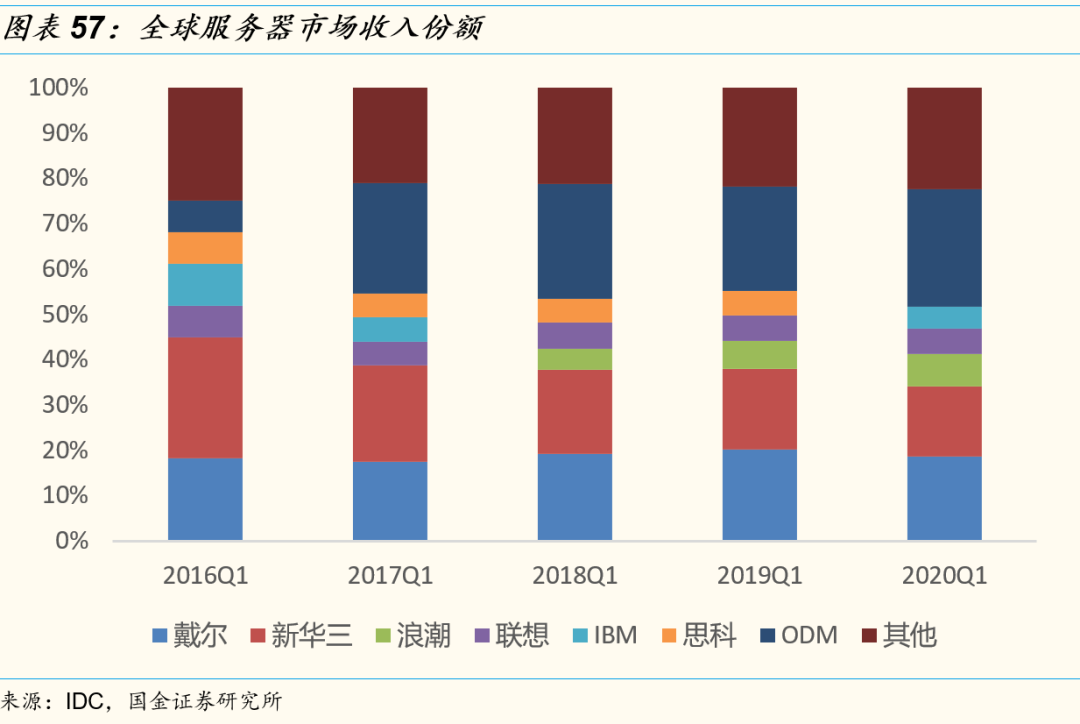

ODM厂商份额稳定在20%以上,品牌商浪潮信息份额提升最明显。根据IDC,2017年起白牌厂商冲击服务器市场,占比从10%以下稳定在20%以上。服务器市场前五大厂商中有3家中国企业,占比在30%左右。其中新华三占比在16%以上,浪潮信息市场份额近两年提升显著,从2018年Q1的4.7%提升到了2020年Q1的7.1%。

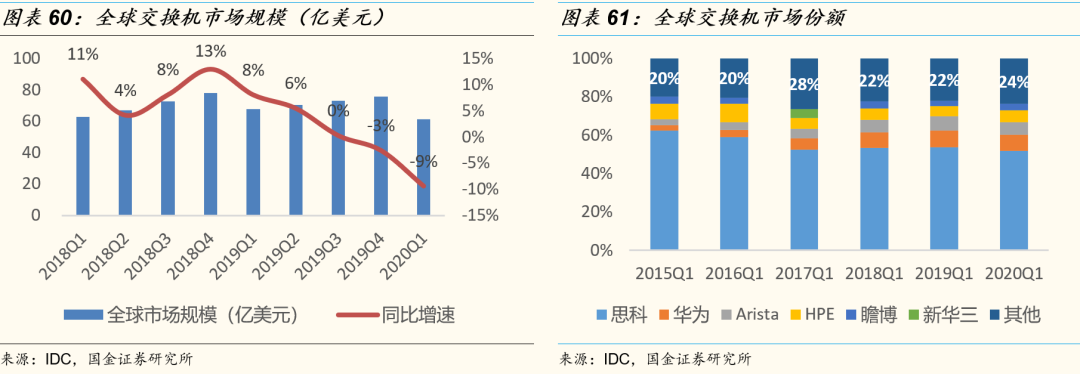

5.3网络设备市场短期复苏乏力,白牌厂商份额提升

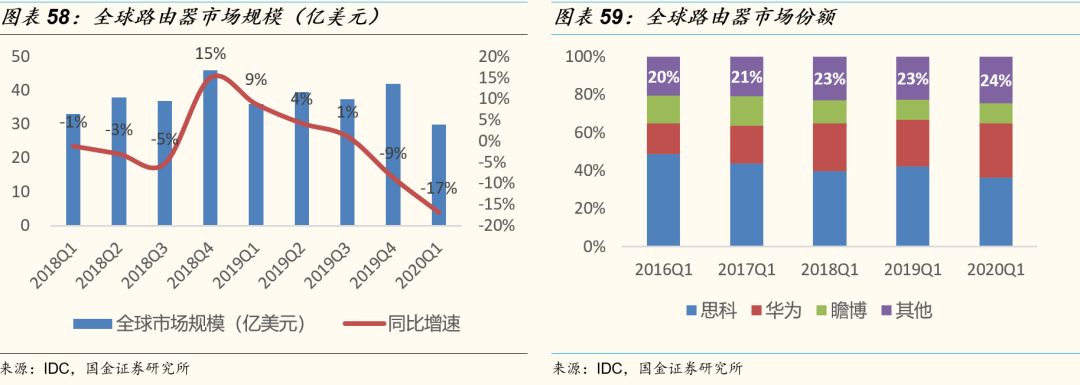

路由器和交换机市场短期复苏乏力。2018Q4全球路由器和交换机市场规模同比增速达到高点,季度同比增速分别为15%/13%,之后5个季度增速持续下滑。2020年Q1受卫生事件影响,路由器市场季度同比下降17%,交换机市场同比增速下滑9%。

数据看,网络设备市场并未随着云巨头资本开支回暖同步回升,我们认为这主要有三方面的因素。第一,随着软件定义网络(SDN)技术的应用,数据中心交换网络整体效率不断提升;第二,云计算市场中,非流量型业务(如AI)的占比不断提升;第三,白牌厂商的市场份额不断提升。

从竞争格局看,思科的路由器和交换机市占率虽然一直都是第一,但逐渐失去统治地位。其路由器市场份额从2016Q1的49%下滑到2020Q1的36%,交换机市场份额从2015Q1的62%下滑到20Q1的52%。华为的份额在不断提升,路由器市占率从2016Q1的16%上升到29%,交换机市占率从2015Q1的3%提升到2020Q1的8.4%。其他白牌厂商的市场份额则在最近4年上升了4个百分点,从20%提升到24%。

5.4光模块400G需求放量,中国厂商份额提升

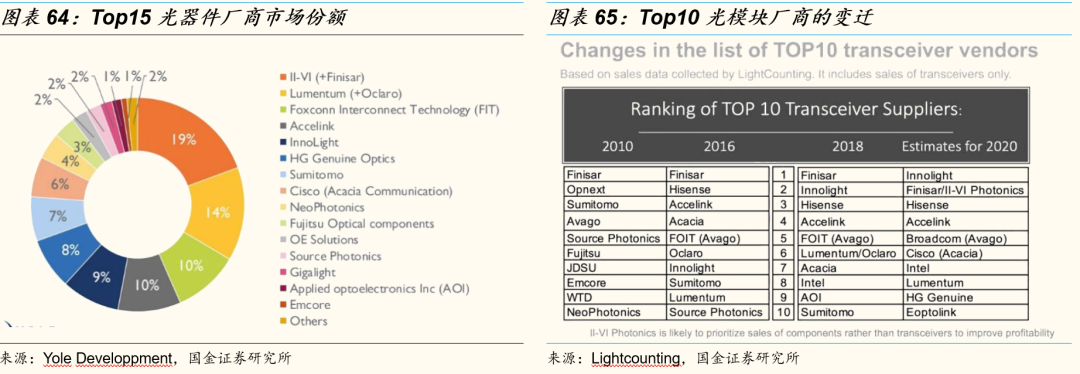

400G光模块需求将在2020年放量,800G即将导入。根据Lightcounting,数据中心100G光模块在博通首款32*100G Tomahawk交换芯片出样后的两年,即2016年开始攀升,我们认为400G光模块出货也将大致重复100G的走势。2017年12月博通32*400G Tomahawk ASIC开始出样,预计400G光模块也将在2020年开始放量。同时,800G光模块开始导入。2020年2月26日,华为在伦敦发布了业界首款800G可调超高速光模块,涵盖骨干传输、城域传输、数据中心互联等多种场景。

5家中国光模块厂商今年将进入全球Top10,长期看中国厂商有望占据50%以上光器件份额。据Lightcounting预测,中国的光模块供应商将在2020年主导全球市场,市场占比将超过50%。2010年还没有一家中国厂商进入到Top10光模块厂商之列,到2020年有望进入全球前十的有中际旭创、海信、光迅科技、华工正源、新易盛五家中国厂商。目前,Top15的光器件厂商占据98%的市场份额,其中中国厂商有3家厂商进入Top10,占据27%市场份额。光器件产业规模不到百亿美元,市场仍然相对分散,未来强者恒强,中国厂商有望凭借相对优势进一步扩大市场份额。

云巨头资本开支回暖伴随光网络升级以及中国厂商市场份额提升,将是光模块厂商未来持续增长的三个核心驱动力。

5.5芯片厂商数据中心业务重回高增长,供给端业绩改善超预期

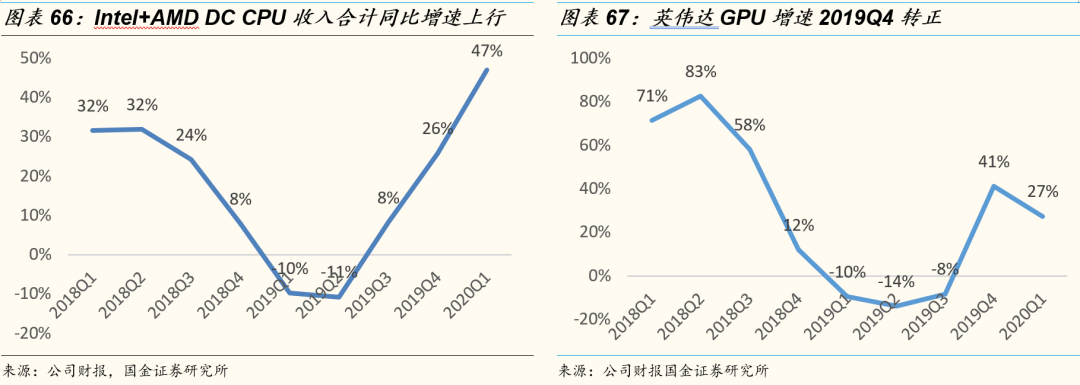

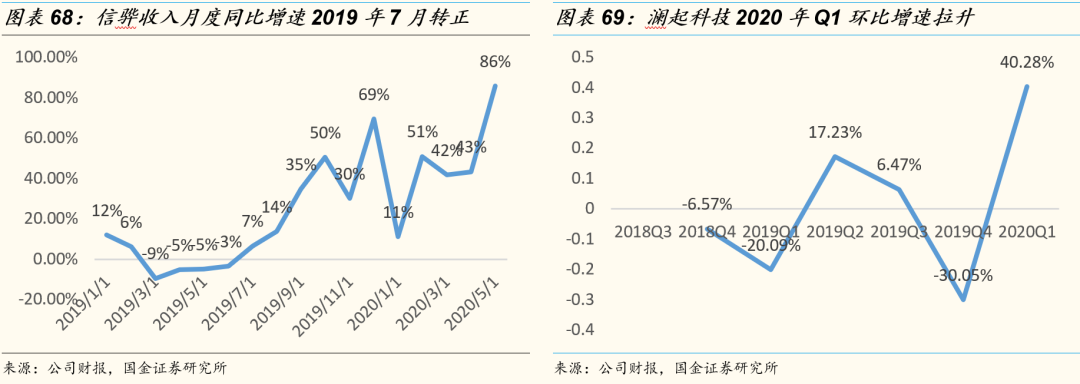

上游芯片厂商收入重回增长,供给端业绩改善超预期。2020Q1,Intel+AMD服务器CPU收入合计同比增速达47%,大超市场预期。英伟达服务器GPU收入增速2019年Q4转正,同比增速达41%,2020年Q1依然保持27%的增速。此外,BMC芯片主要提供商信骅2019年7月起同比增速转正,2020年5月增速高达86%。内存接口芯片提供商澜起科技2020Q1环比增速也达40%。上游芯片厂商业绩齐回暖,意味着数据中心进入新一轮建设周期。

6.中国SaaS市场具备十倍空间,当前仍是布局时点

6.1 中国SaaS市场具备至少10倍发展空间

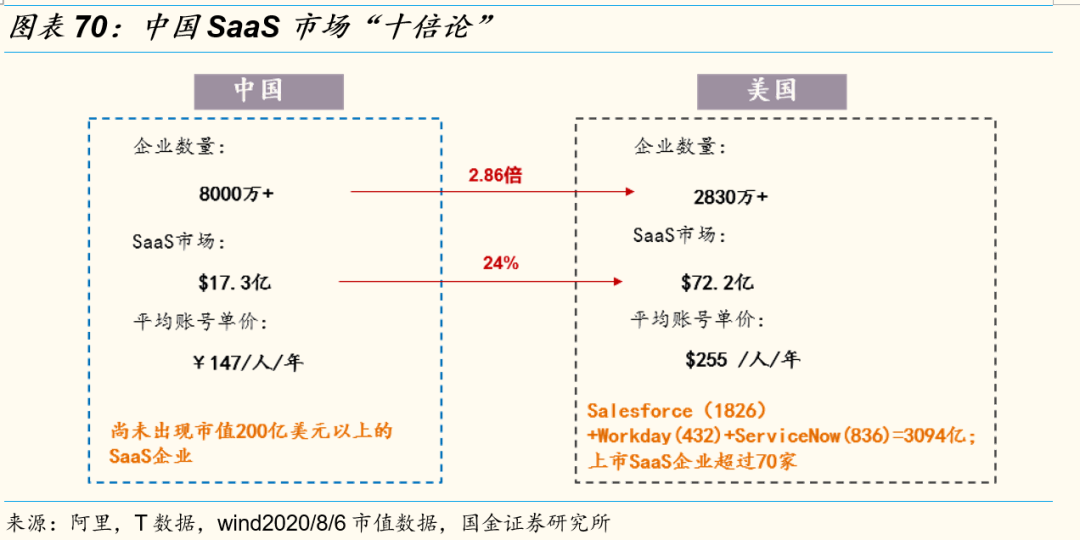

中国SaaS市场具有至少10倍的发展空间。据阿里数据,中国拥有美国3倍的企业数量,但中国SaaS产值只有美国的24%,用SaaS产值除以企业数,中国SaaS市场的企业平均ARPU值是21.6美元,而美国是255美元,差距在11倍。

6.2 软件收入与GDP增速脱钩,云IT支出逆卫生事件增长

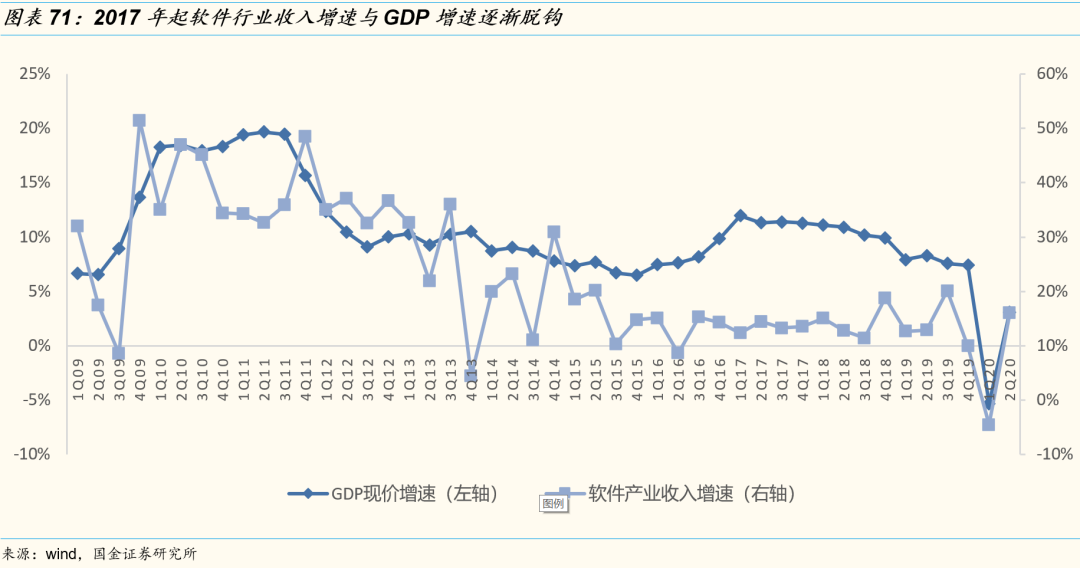

软件业务收入与GDP增速逐渐脱钩。从软件业务收入增速及我国GDP增速走势来看,二者过去变动趋势基本吻合。但自2017Q1起,二者走势逐渐发生背离。2020Q1受卫生事件影响,两者相关性短期大幅上升。

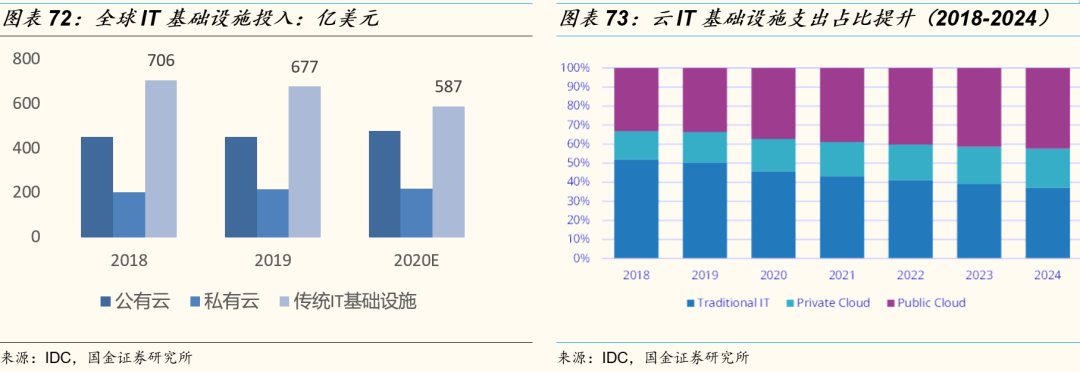

云IT基础设施逆卫生事件增长,占比已超50%。IDC调查报告显示,传统IT基础设施支出占比降低,2019年云IT基础设施支出占比已超过50%,并且占比不断提升。受卫生事件影响,2020Q1季度传统非云基础设施支出同比骤降16.3%,而云IT基础设施产品(服务器、企业存储和以太网交换机)支出仍然获得2.2%的增长。

6.3 云计算基础设施逐渐完善,后期SaaS有望加速增长

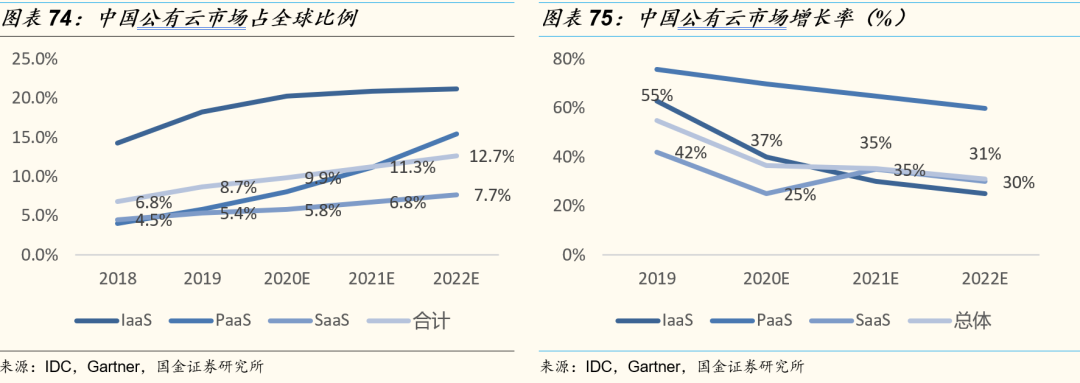

中国SaaS占全球比例低于合计水平,SaaS后期成长潜力更大。跟全球相比,中国SaaS市场刚出于起步阶段。2019年中国公有云占全球比例为8.7%,其中SaaS市场占全球的比例仅为5.4%。而中国IaaS市场占全球市场比重为18.3%,远高于8.7%的整体比例。前期我国云服务偏重基础设施层,随着企业加速上云的步伐,SaaS有望迎来拐点,预计未来3年SaaS市场CAGR再在30%以上。

6.4 经营管理和垂直行业类SaaS规模大

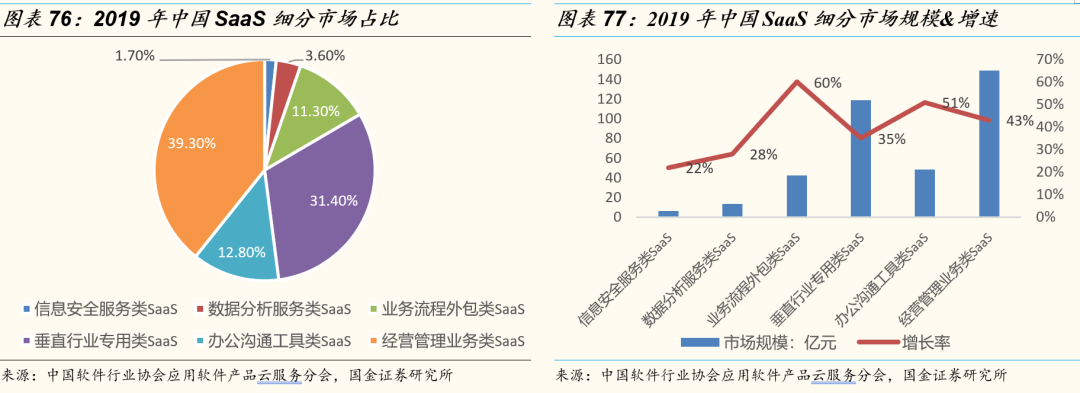

经营管理业务类SaaS占比最高,业务流程外包类SaaS增长最快。根据中国软件行业协会应用软件产品云服务分会的数据,在六类细分的SaaS市场中,经营管理业务类SaaS和垂直行业专用类SaaS占比最高,市场规模为148.64亿元和118.74亿元,两者占比70%以上。业务流程外包类SaaS和办公沟通工具类SaaS增长最快,分别为60%和51%。

总体看,行业目前已经开始有质量的增长,未来3-5年仍将处在高速发展阶段。受宏观经济、政策、技术等多方面因素影响,国内互联网厂商均开始向企业级市场发力,传统软件龙头如金蝶、用友、广联达、汇纳、石基等也都在大力向云化转型,初创企业中也陆续涌现像纷享销客、Teambition、北森这样的优质厂商,我们认为国内云计算行业2B时代来临,当前是布局优质SaaS标的最好时机。

7.重点公司

公有云: 阿里巴巴、腾讯(00700)、华为、 金山、UCloud

超融合:深信服、新华三

IDC:万国数据、宝信软件、光环新网、数据港

服务器:浪潮信息、中科曙光

光通信:中际旭创、新易盛、光迅科技

SaaS:金蝶国际、 用友网络

八、风险提示

公有云需求不及预期;

ICP资本开支增速放缓,公有云业务发展不达预期;

企业上云进度不及预期,行业竞争加剧,企业IT支出大幅缩减;

中美贸易形势变化。

(编辑:mz)