本文来源微信公众号“ 兵哥看IT”,作者天风计算机沈海兵团队。

报告摘要:

1. 产品迭代——以云原生产品力为基础,加速苍穹应用生态

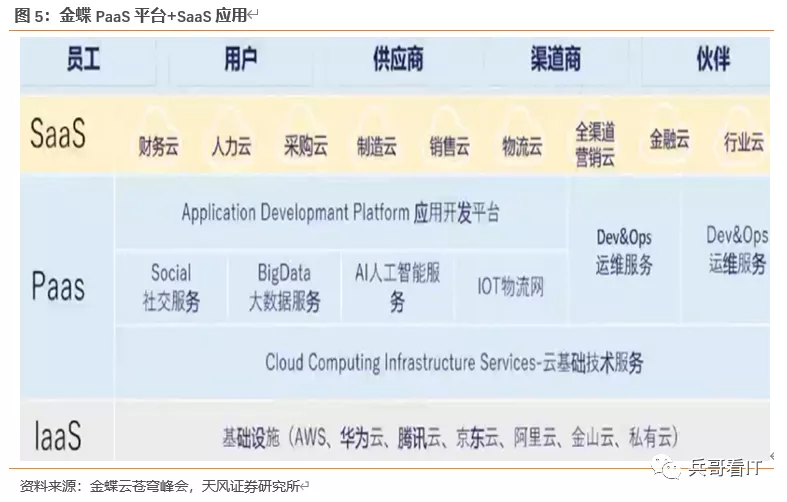

2020年,苍穹PaaS平台升级为泛行业的统一开发平台,弱化平台盈利属性,在提升客户的黏性下,不断丰富上层应用。一是主动去ERP化,以平台为基础加速上层财务等自有应用的打磨;二是参考Salesforce,加快第三方ISV应用生态构建。这一切的背后,苍穹平台的强产品力(云原生等,详见正文),对超大企业的吸引力。

2. 云业务增量——新客户,新产品,苍穹订阅空间保守在百亿

1)苍穹新客户占比近半数,背后是苍穹向非制造行业的延伸,制造业占比从50%下探到19年的19%。2)苍穹新产品:除了PaaS外,更重要在于自有新SaaS产品线、ISV收入的新收入来源,能够有效拉升客单价ARPU值。基于公开数据估计,苍穹所在市场总体空间保守在250亿元,其中订阅市场规模150亿。

3. 行业信创催化——行业信创政策催化,苍穹空间得到加速释放

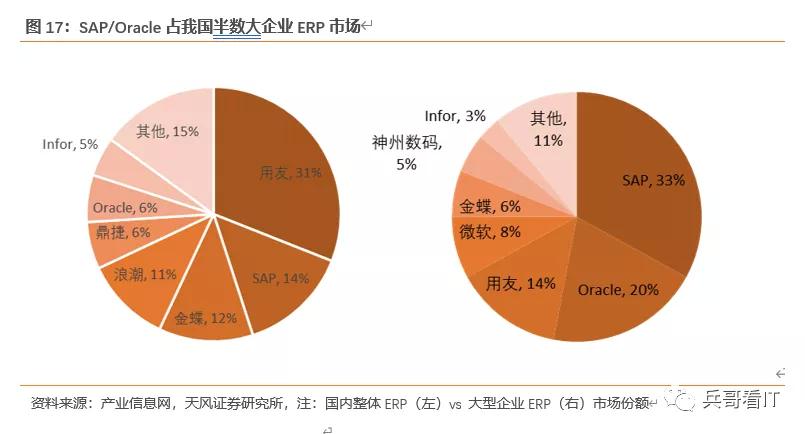

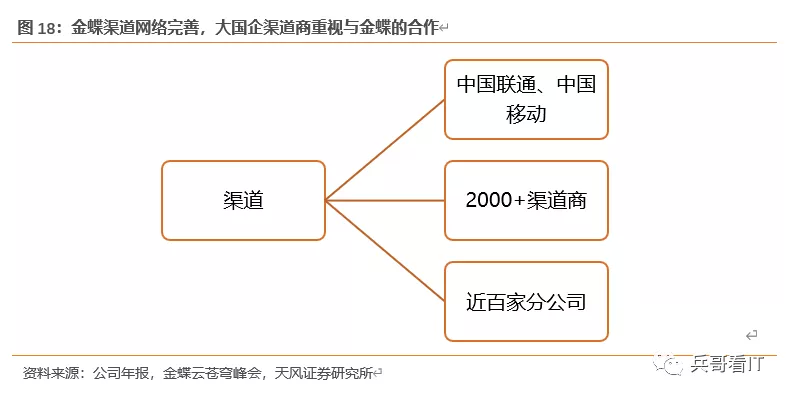

SAP、Oracle占据大企业市场过半份额,国产化政策催化SAP、ORALCE等海外厂商份额有望加速释放。另一方面,苍穹自身产品持续打磨,已得到标杆企业认可。渠道方面,金蝶渠道网络完善,新增大国企渠道,行业国产化趋势下渠道优势明显,加码金蝶市场竞争力,获取更多份额。

4. 盈利预测:长期营收空间在160亿元,中期目标市值约1000亿港元

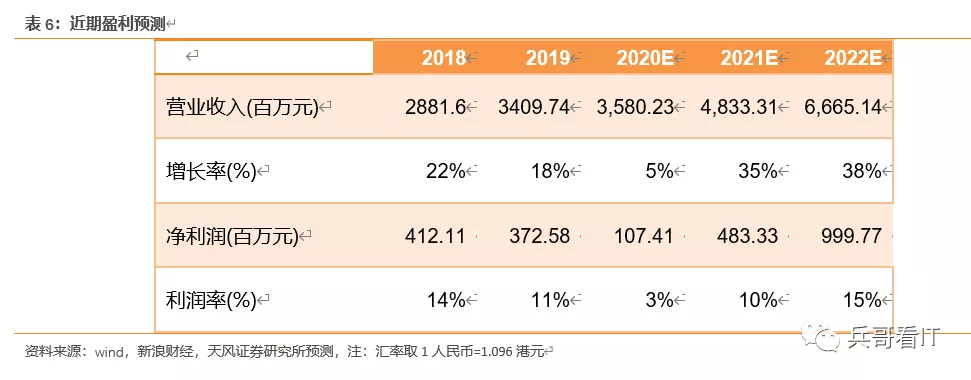

长期营收空间在160亿元,预计苍穹覆盖的大企业市场收入规模60亿元,星空覆盖的中型企业收入规模为80亿元,精斗云等覆盖的小微企业收入规模20亿元,长期稳态收入为当前收入规模5倍。由于2020年传统业务大规模转云,且苍穹持续维持高水平研发投入,预计2020年营业收入微增,净利润有较大幅度的下降,2020年/2021/2022年营收收入预计为36/48/67亿元,给予金蝶中期约15X PS,中期合理目标价为30港元,对应中期市值约1000亿港元,维持“买入”评级。

风险提示:产品云化进程不达预期,苍穹客户增长率、续费率有不确定性,宏观经济不明朗使得近期业绩兑现不确定性增加;加大云产品研发投入和推广,短期内可能无法实现盈利。

1. 19年梳理战略和组织架构,有望重新扩大领先地位

1.1. 苍穹前瞻性战略升级,深化金蝶云转型

2018年之前,金蝶云转型进程领先。金蝶2015年推出中型ERP SaaS[金蝶云·星空],2017年开始,金蝶在中国企业级SaaS ERM市占率三年蝉联第一。

2019年,锤炼苍穹修炼内功。2019年金蝶更多在锻炼内功和战略修整,打磨苍穹、进行组织变革,年底迭代出EAS Cloud寻求过渡和应对。

未来展望,金蝶身位重新扩大。金蝶2019年下半年明确以苍穹为统一开发平台,云原生架构开发迭代星空、精斗等;2020年年初明确定位泛行业平台,更关注ISV和生态构建,战略上重新领先,国产ERP企业中走在云化最前端。

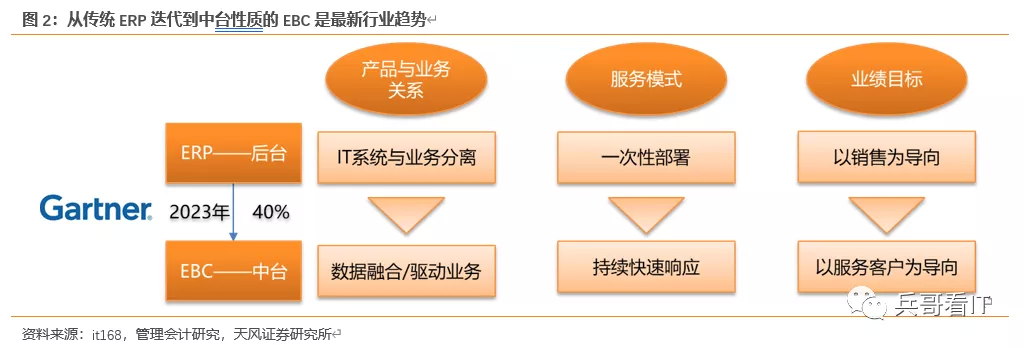

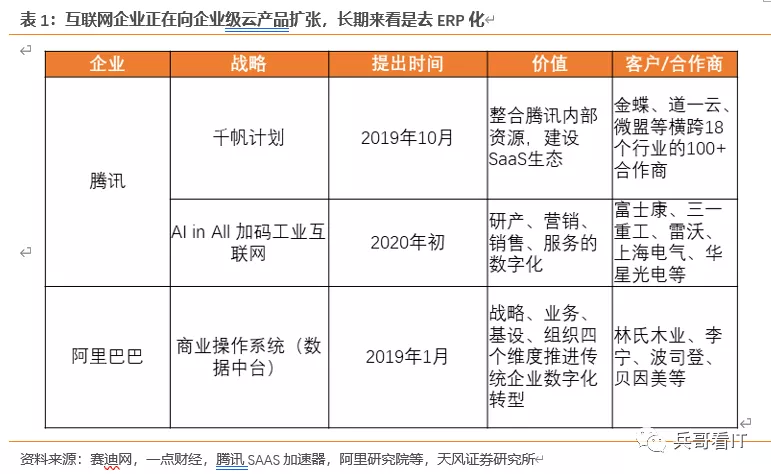

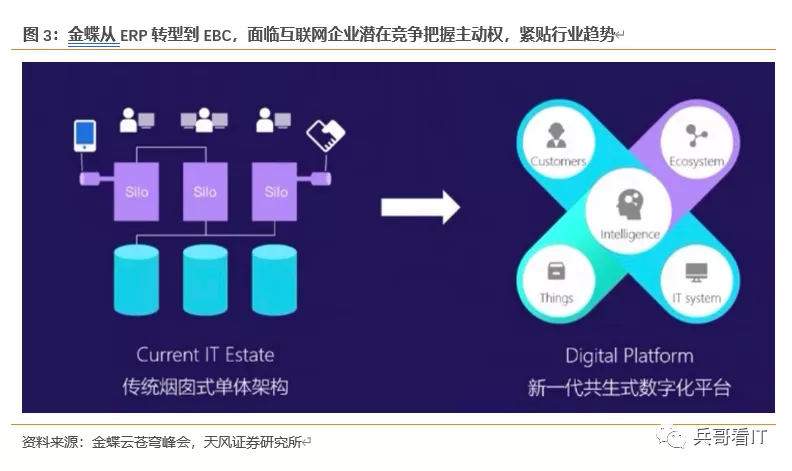

看点一:被阿里颠覆前先颠覆自己,主动去ERP化。2019年Gartner提出EBC概念,预测到2023年40%的ERP供应商会向EBC转型,代表最新行业趋势。公司紧抓变革方向,转型EBC。同时国内互联网巨头向企业级云产品扩张,目前仅在研产销与公司有竞争,尚未进入财务、供应链等腹地领域,但长期来看是对ERP的替代。公司主动颠覆自己,通过产品和服务挖深公司护城河,有望借势弯道超车成为行业第一。

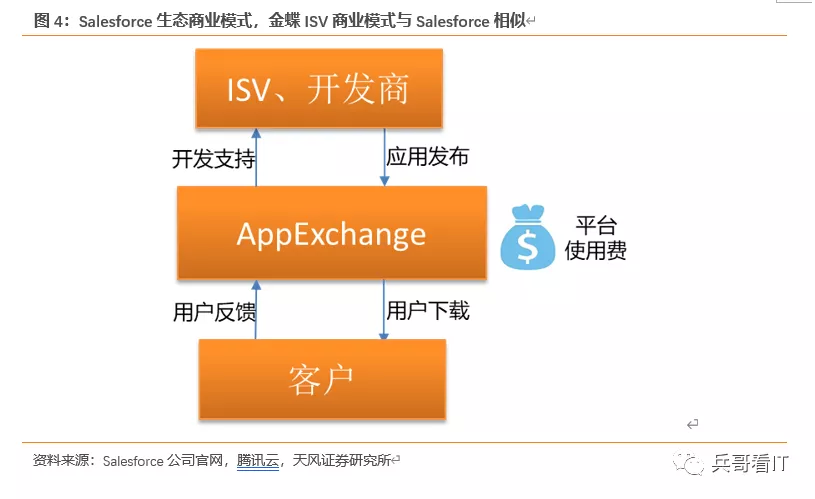

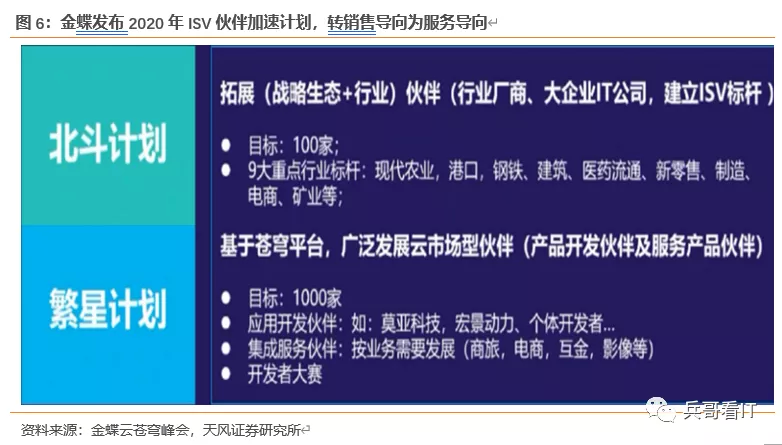

看点二:可比Salesforce(CRM.US)生态战略,转型服务导向。苍穹PaaS+SaaS模式与Salesforce模式类似:以PaaS服务ISV和客户两端,向开发者提供零代码(SF)/低代码(苍穹)开发技术、用户资源等开发支持;向用户提供功能拓展和定制化服务,同时获得ISV服务收益。2020年公司发布ISV伙伴加速战略,加快公司从“销售导向”向“服务导向”的战略转型。

1.2. 产品力叠加先发优势根基稳固,苍穹有望弯道超车

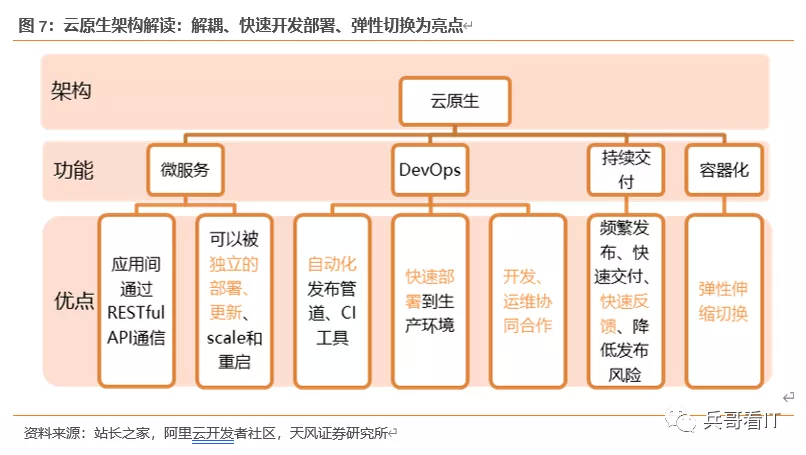

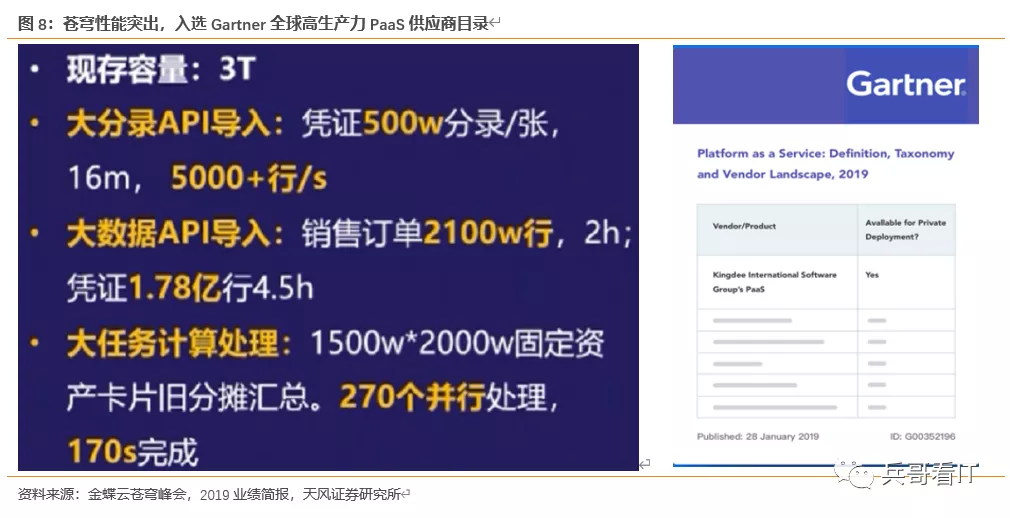

弯道超车实现的根基在于产品力。苍穹是真正的云原生架构,为头部企业适应加速变化的商业环境提供IT基础。1)微服务实现分布式部署、更新,解耦;2)容器化实现服务器和处理器资源的弹性调度和切换;3)DevOps:自动化开发运维,实现快速交付;4)低代码降低开发门槛。过去实施商上门定制应用,云原生架构下允许企业自行修改或购买ISV的模块并获得快速响应。苍穹产品力得到认可,入选Gartner全球高生产力PaaS供应商目录。

2. 新客户和新产品带来新空间,今明两年加速渗透

2.1 新客户:苍穹赋能金蝶新客渗透力

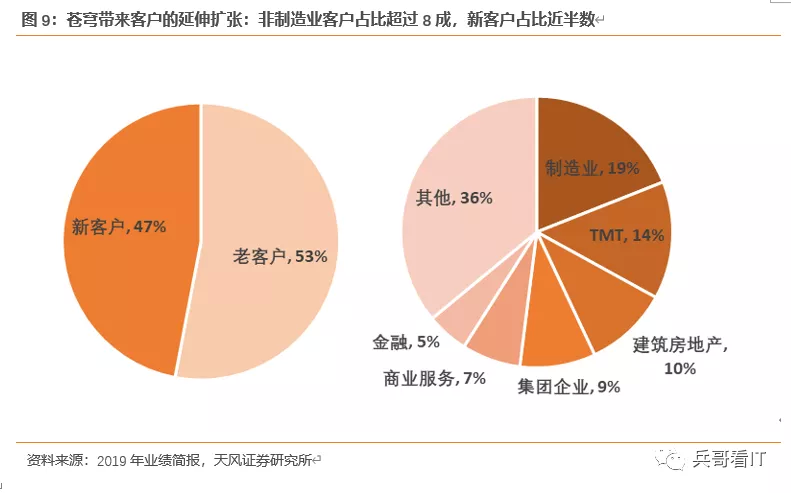

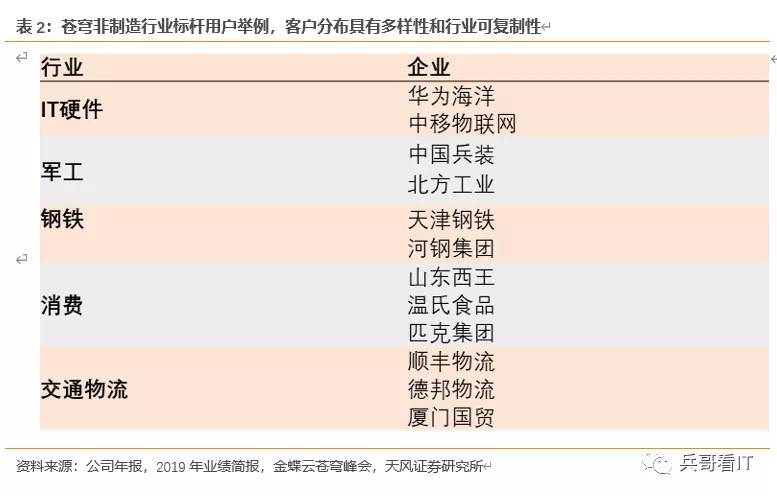

一方面,苍穹带来客户的延伸扩张。目前苍穹客户中近半数为公司新客户,背后是苍穹向新行业的扩张。各行业分布较为均匀,非制造业企业占苍穹客户达到81%,标杆用户具有行业分布广泛性和同行业可复制性。

2.2 新产品:苍穹推动ARPU值显著提升

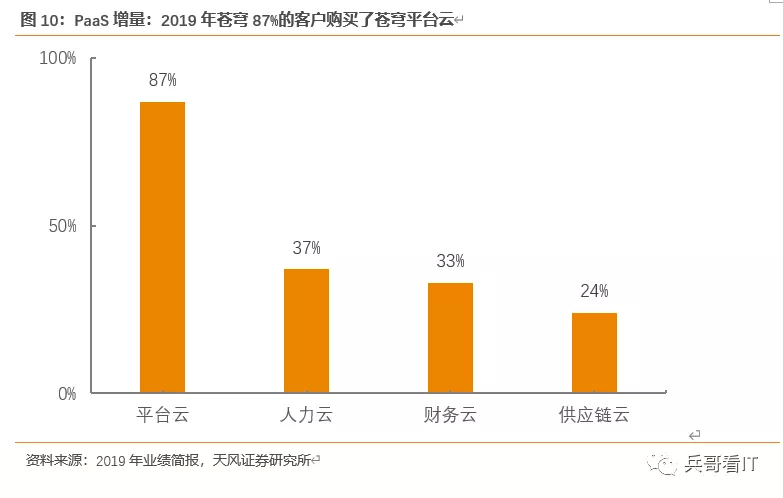

另一方面,新产品带来客单价的增长。增长之一是PaaS本身的增量,2019年PaaS购买客户占比87%;增量之二是自营SaaS的扩张,在原有的财务、供应链、采购上新增了人力、协同、项目等模块,提升单客户购买模块数。

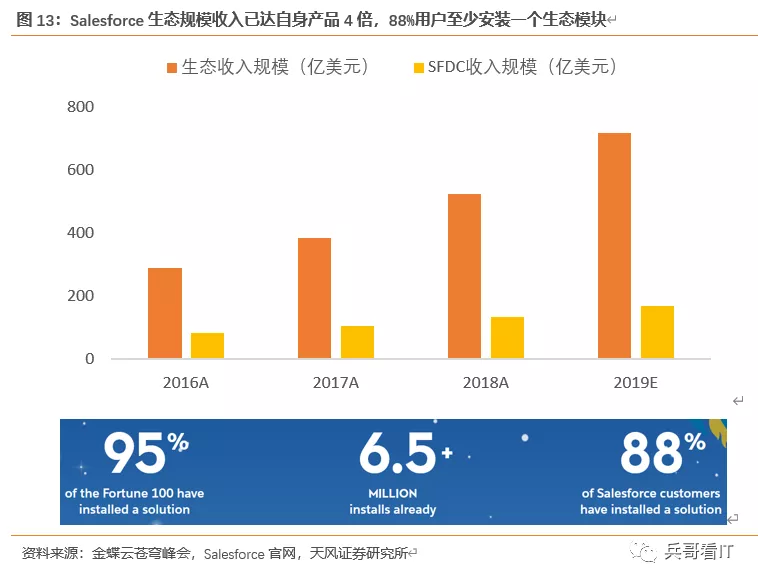

增长之三是ISV生态的增量:公司凭借技术支持和用户资源,吸引应用开发商,带来平台分成的增量。公司分成比例为20%~30%,与Salesforce类似。Salesforce应用平台目前已有5000款下载即用的生态应用程序,88%的用户下载过至少一款,生态收入为自有产品4倍,苍穹应用商城目前仅有90+款应用程序,ISV收益增长空间广阔。

2.3 新空间:苍穹行业空间约250亿

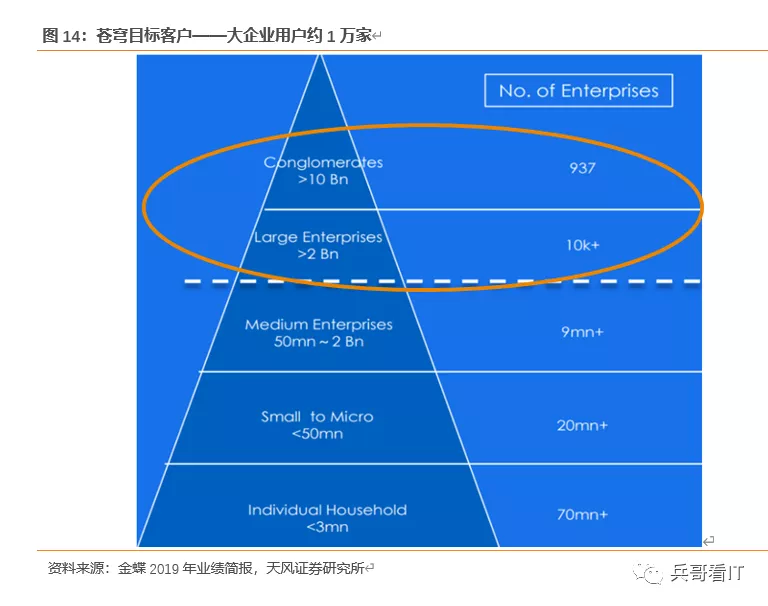

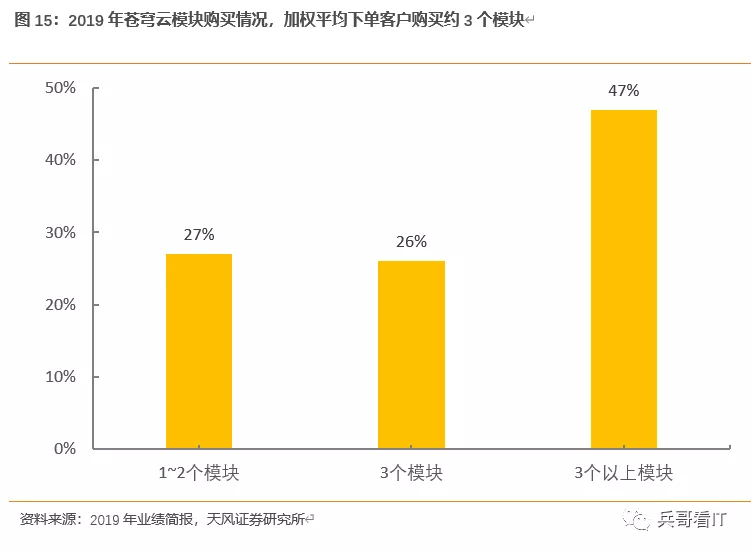

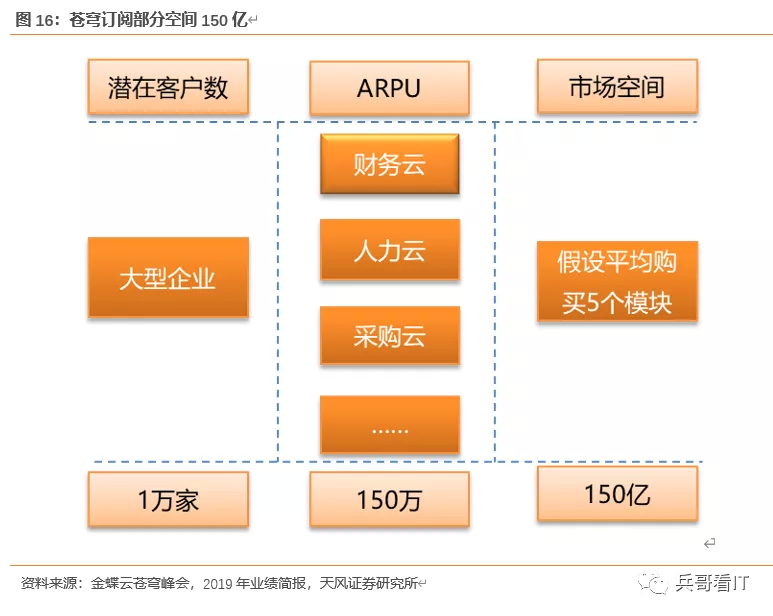

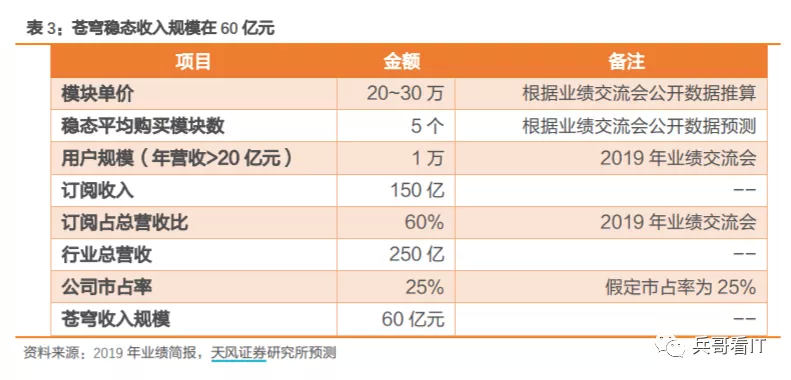

大企业订阅的市场空间150~200亿元。苍穹定位于大企业数字化共生平台,潜在核心客户群为大客户,全国大约为1万家。根据业绩会数据(客单价150万元,1/3订阅,加权客均购买3个模块)估算苍穹模块价格大约为20万元(150*1/3÷3),参照2019年47%的用户购买3个以上模块的业绩情况,假定未来平均每企业买5个模块,模块价格20~30万,则ARPU在150万,对应苍穹订阅市场空间在150亿。

假设远期实施等比例占4成,则总空间250亿以上。根据业绩公开交流会,目前由于购买云平台实施服务用户占比达87%,苍穹收入中实施大约占7成,订阅大约占3成。考虑未来实施新客户比例下降,订阅的经常性收入模式且客单价随功能模块增加而提高,预计订阅收入占比会持续提升到5成以上,假设实施占比4成,则基于上述估计的150亿订阅空间,苍穹所在市场总空间在250亿元。

3. 国外ERP品牌百亿份额松绑,催化苍穹规模加速增长

3.1 国产化势不可挡,百亿份额释放

SAP、Oracle占据大企业市场过半份额,合计规模在百亿。目前整体ERP市场国产化率已经较高,但苍穹定位的大型企业ERP市场仍被国际巨头SAP、Oracle牢牢占据。SAP和Oracle分别采用了本地化和大客户战略攻城略地。以SAP为例,1995年开展“灯塔计划”,即把行业的领军企业转换为部署SAP的“灯塔”,利用其行业影响力将SAP向同行企业渗透。苍穹采取的标杆客户产品培育策略与之类似,类比后者,苍穹在ERM时代将获得出色的渗透效果。

国产化释放100亿左右份额,催化苍穹加速增长。根据SAP、Oracle市场份额和200亿左右的大企业ERP市场规模,估计SAP、Oracle合计收入约为100亿左右。国产化将逐渐催化这部分ERP市场向国内企业转移。中美贸易摩擦中首当其冲的华为,在2019年其子公司华为海洋即以苍穹全面替代了Oracle。苍穹已得到标杆企业认可,作为国内首个全面国产和云原生企业级云服务平台,必将借势获益。

3.2 完善渠道网络助公司跑马圈地

公司渠道较为完善,新增大国企渠道商,行业国产化趋势下加码渠道优势。公司有近百家分公司和下游渠道商2000余家,遍布全国各地,在服务导向模式下具备渠道优势。2019年中国联通、中国移动与金蝶达成渠道合作,联通移动重视与金蝶的合作,以移动为例:精斗云2019年新增近4万用户中超1.3万家由中国移动渠道营销获得。中国联通、中国移动作为大型国企,在国有企业和大型民营企业客户市场影响力更强,加码苍穹平台在大企业客户市场的竞争力,抢占更多份额。

4. 盈利预测

4.1 远期展望:稳态营收160亿规模,对应当前5倍收入规模

关键假设:

1.假定大中小(微)企业细分市场市占率分别为25%/20%/20%。基于金蝶苍穹成为大企业市场龙头的假设,假定稳态情况下苍穹在目标细分市场市占率为25%,可参照的是SAP在大型企业高端市场份额为33%,Salesforce CRM份额为20%左右。SaaS市场份额更分散是由于相比传统实施型软件,其客户转换成本更低,使得市场更加分散。由于中小企业市场是金蝶固有优势所在,预计仍能保持龙头地位,并且由于中小企业稳定性更低,预计中/小微市场份额进一步分散,假定金蝶在中小(微)市场份额均为20%。

2.假定大中小(微)型企业细分市场云应用渗透率100%/80%/10%。其中,小微企业渗透率参照36氪报告中小企业信息化度为10%,考虑到小微企业淘汰率高,保守估计为10%;中型企业经营稳定性更高,且经营复杂程度更高,预计渗透率大大高于小微企业。

3.假定客单价相应分别为150万/6万/0.5万元。参照当前苍穹、星空客单价为150万/6万的客单价、精斗云价格约为3000元每模块,假定客单价相应为150万/6万/0.5万元。

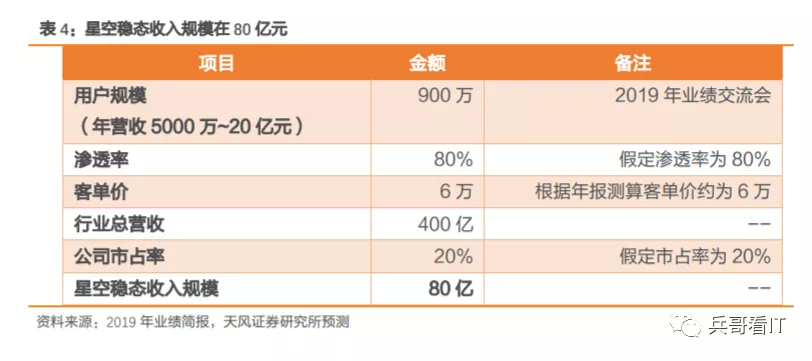

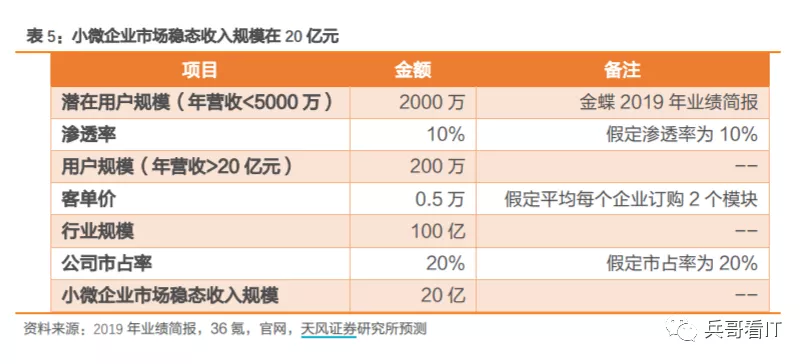

基于以上假设,苍穹稳态收入规模约在60亿元,星空稳态收入规模约在80亿元,小微企业市场稳态收入约在20亿元。总计金蝶云服务稳态收入约在160亿规模,2019年收入为33亿元,稳态收入为当前收入规模的5倍。

4.2 近期预测:2020年为调整期收入利润承压,2021年之后逐步提速

关键假设:

1.云业务提速,ERP业务降速,2020年收入微增,2021年及以后收入逐步提速,复合增速20~30%。公司多个场合提到2020年云服务收入占比要达到60%,考虑到今年开始K/3 WISE和KIS停止发展新客户而EAS业务2019年没有增长,预计云业务增速从2019年的54.7%提升到60~70%,ERP增速从2.7%降为-40%,整体营收增速约在5%,2021~2022年增速为35%/38%。

2.研发投入有增无减,净利润率承压,2022年之后有所改善。公司在3月份的业绩交流会中向市场传达了对苍穹加大研发投入的决心,2019年研发投入增长45%,考虑到2020年为苍穹产品打磨之年,研发投入应当有增无减,净利润承压;到2022年云服务优势初显,净利润率应当高于往年。2020/2021/2022年净利润率假定为3%/10%/15%。

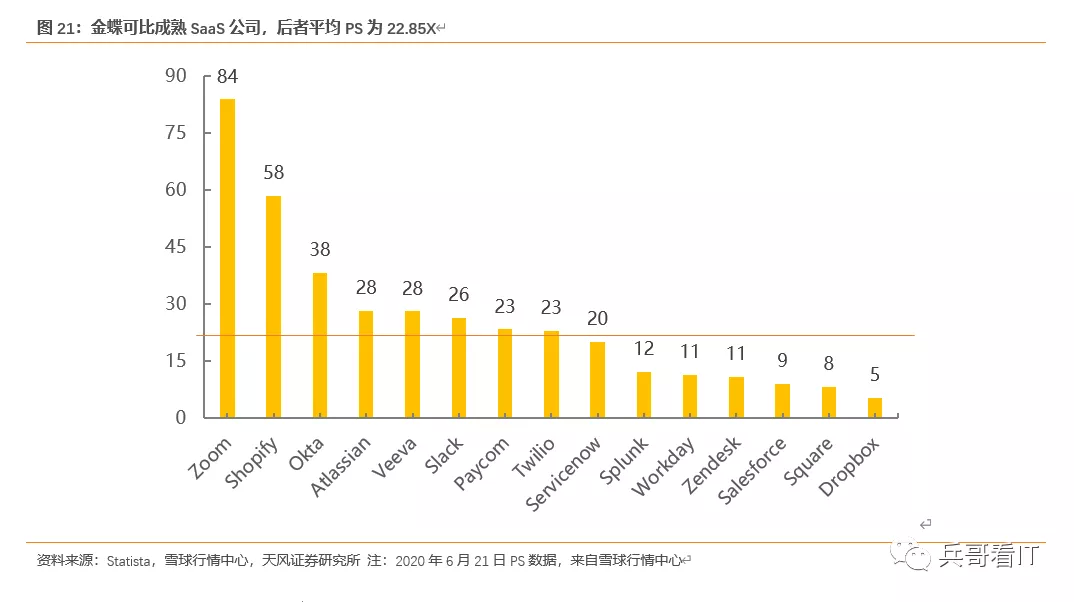

3.参照较为成熟的SaaS企业,保守给予金蝶15X市值。根据Statista发布的市值前15 SaaS企业名单和雪球发布的当前市销率数据,其当前去极值平均P/S约为23X,考虑到金蝶处于转型期,给予更保守的市销率在15X。

基于以上假设, 我们判断中期金蝶对应市值约1000亿港元市值。

5. 风险提示

1. 产品云化进程可能不达预期。2020年公司将加大对生态建设、SaaS产品开发的投入,但云产品的成功有赖于在相当一段时间内基于客户需求和反馈反复进行产品打磨和优化,这期间竞争对手的加入、客户的合作意愿降低等均可能对云化进程产生不利影响。

2. 苍穹客户增长率、续费率有不确定性。截止2019年末苍穹用户累计为145家,仍在较早期成长阶段。苍穹收入规模的实现有赖于稳定的新客户增长率和老客户续费率,但目前由于苍穹客户规模较小,所处发展阶段较早,上述指标尚未能到验证。

3. 近期宏观经济前景不明朗,企业IT投资积极性在一定程度上受挫,为近期业绩兑现增加不确定性。卫生事件催化远程办公、远程协同等云企业服务落地,在一定程度上加速市场云化渗透。但整体来看,宏观经济前景不明朗,企业降本压力大,尽管客观上存在转型需求,IT投资规模可能在一定程度上受到不利影响,给金蝶近期业绩兑现带来更多不确定性。

4. 加大云产品研发投入和推广,短期内可能无法实现盈利。公司根据战略调整,暂停销售部分ERP软件许可产品,主要发展推广订阅式云产品;同时加大对云产品的研发投入,业绩压力大,20H1年预计亏损,存在短期内可能无法实现盈利风险。(编辑:刘瑞)