即使在南国,也感受到了寒风的凛冽。对于吃货来说,火锅的饕餮又是一季轮回。数据显示,2015年,全国餐饮收入实现32310亿元,同比增长11.7%,这是内地餐饮收入第一次破3万亿,其中,火锅餐饮50强总营业额则超过了450亿元。

因此,在吃的同时,也不要忘关注下香港股市中的第一火锅概念股——呷哺呷哺(00520)。

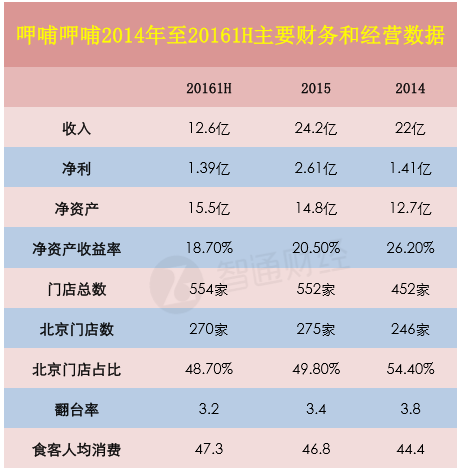

盈利指标亮眼

诞生于1998的呷哺呷哺,因首创了“火锅”与“快餐”相结合的吧式休闲小火锅模式而一炮走红,2014年12月17日,呷哺登陆香港交易所主板,成为“连锁火锅第一股”,股份代码00520。

呷哺2016年的中期业绩报告显示,上半年销售收入为12.6亿元(人民币,下同),同比增长12.7%。餐厅层面实现经营利润2.55亿,同比增长24%。公司拥有人应占期内利润及全面收入总额1.38亿,同比增长18.6%。

中报显示,呷哺的其他盈利指标也亮眼,其中毛利率为62.8%,同比提升2.4个点,得益于公司原材料成本下降及较强的规模采购议价能力。公司租金成本与员工成本小幅回升,总体稳定。账上现金及现金等价物充足,为8.69亿。

店面复制能力强

在今年的“呷哺+十八变品牌升级发布会”上,呷哺贺光启表示,呷哺呷哺单店投资120万元,3个月收支平衡,15个月收回成本。因此,从资本角度看,快速开店对呷哺呷哺来说是最好的选择。

智通财经了解到,呷哺的门店从2011年的243家增长到现在的554家,基本保持了每年20%左右的门店增长率,而北京区门店从179家增长到270家。

虽然北京门店占比从2011年的67.4%降到2016年的48.7%,呷哺起家于北京,称霸于华北,但是这几年一直在进行北京以外的扩张,今年3月更是宣布南下“深圳”,欲与味千(中国)(00538)“一战”。

据悉,呷哺的门店主要集中在北京,天津,上海,河北,门店饱和度还远远没有到上限。

据呷哺今年公布的计划,到2019年,呷哺的门店数量将达到1000家。

消费分层增新动力

除了用口碑和口味留住老顾客,呷哺还通过店面升级和消费分层来“吸粉”。

2015年年底,呷哺选择性地将老门店升级为呷哺呷哺2.0,试点改造的门店录得较好的单店增长,据悉,2016上半年,公司在全国已完成10家门店的升级改造,

下半年呷哺亦会加大力度进行老店的改造,预计对收入利润都有明显的正贡献。

然而,呷哺2.0仍属低端大众消费,符合90后的消费习惯。今年6月,呷哺成功将中高档休闲餐饮品牌“凑凑”推向市场。

据悉,“凑凑”模式已调整到位,并储备了新店和店长,中高档新店的扩张是迟早之事,并将成长为趋于饱和的华北市场的新增长引擎。

政策利好降低成本

呷哺除了通过集中采购等传统方式降低经营成本外,今年10月,呷哺宣布成立合资公司来研制、生产及销售调料产品。一来可以持有特制调料的专有配方,二来也完善供应链以降低成本。

而火锅企业成立自己的火锅底料公司也是有例可循,据悉,在港上市的颐海国际(01579)就是海底捞的子公司。颐海官方网站披露的数据显示,2013-2015年颐海的收入为3.16亿元、4.98亿元以及8.47亿元,复合年增长率为63.8%;纯利由2013年的人民币0.22亿元增加至2015年的人民币1.25亿元,复合年增长率为137.6%。

另外,今年5月1日起正式试点的营改增也利好呷哺的成本控制。

根据营改增政策,除了工资和社保等占餐饮企业收入约20%-30%的用工成本不能抵扣增值税之外,其他部分的成本均适用不同的抵扣税率,因此营业成本将显著降低。

由于该5月起才正式试点,预计营改增对于餐饮上市企业的毛利率正面影响将至少持续至2017年。

最后,因为能够吸引较多人流,呷哺在很多购物中心或能凭此可以拿到位置或者租金优惠。

南下须克服“水土不服”

海外餐饮企业一般都是在连锁扩张的过程中市值逐渐上升。然而,该模式在内地却遭遇了尴尬。

据悉,上市餐饮企业在全国扩张时均会遇到困难。全聚德数度南下,却总是“难下”,遭遇深圳、汕头、成都、杭州、南京五个地方的“五连败”,呷哺上海地区是2016上半年盈利能力最差的区域,录得餐馆营业利润率1.3%,同比下降1.5个百分点。

智通财经注意到,这是由于内地地大人多,众口难调。内地的地域饮食偏好差异明显,菜系繁多,因此消费者对口味的偏爱也是制约餐饮行业扩张的一个重要因素。

截止上半年,呷哺在上海的门店营收仅占总营收的7%,一定程度是因为呷哺在上海市场发展不够理想影响,从而导致呷哺的管理层在华东乃至华南地区大面积铺开的决心和进度。从另一个角度来看,此举也能够促使管理层更加谨慎决策,从而有效降低选址及营运错误。

因此,在华北市场“吃香”的呷哺能否在上海和深圳取得和华北地区一样的盈利规模,预计需要一定的调整过程。

机构看好 关注食品安全

智通财经注意到,近几年,呷哺的翻台率在逐渐轻微的下降,呷哺也通过店铺翻新和消费升级来吸引回头客和新食客。

此外,食品安全是餐饮行业的命门,味千“骨头门”曾导致其2012年上半年的净利率插水81.6%。

因此,呷哺这个冬天的年报是否“热辣”,在食客吃得放心的基础上,还是在于呷哺能够克服南下的 “水土不服”,保持店面的扩张和食客的翻台率。

国都香港分析认为,呷哺正处于产品升级以及跨区域扩张的阶段看好公司的品牌运营及连锁经营的复制能力,高性价比的产品定位亦符合目前年轻一代消费习惯。预计 2016、 2017 年EPS0.28、 0.32元, 给予2017年15倍,并给予“强于大市”评级。