1980年8月26日,深圳经济特区设立,2020年恰是深圳特区成立四十周年。

当前深圳不仅大湾区规划落地,明确湾区城市群中的科创领衔地位,同时先行示范区政策出台,深圳定位发展全球标杆城市,受大湾区与先行示范区政策双重加持,深圳城市地位正在持续提升。

而跟随深圳城市地位的显着上升,势必有一系列企业相继受益,其中在深圳以及粤港澳大湾区范围内拥有大量收费高速公路、物流园等基础设施,以及持有深圳航空49%股权的深圳国际(00152)或是首当其冲。

在二级市场方面,公司自2012年来股价稳步上行,近年来公司还依托在深圳拥有的大量土地资源(前海、梅林关),积极开展房地产开发业务,当下深圳机遇或许正推动深圳国际持续演绎长牛行情。

行情来源:WIND资讯

坐拥多项优质资产,深圳国际家底雄厚

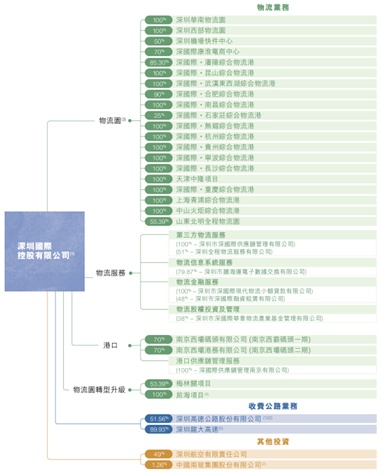

深圳国际主要从事物流基础设施的投资、建设与经营,包括收费高速公路、综合物流园、港口等多项优质资产,并依托拥有的设施与服务平台提供各类物流增值服务。公司控股股东为深圳市投资控股有限公司,持股比例约44.91%,实际控制方为深圳市国资委。

智通财经APP了解到,截至2019年底,公司已在全国共27个物流节点城市实现布局,涉及规划用地面积约728万平方米,投入运营项目上升至19个,总运营面积增至201万平方米,其中,中山项目是公司在粤港澳大湾区除深圳之外的第一个物流项目。港口业务方面,公司于南京西坝码头共建设一座5万吨和四座7万吨级通用散货泊位,及占地40万平方米的堆场,可实现卸船、装船、过驳、装火车、装汽车等多项服务功能。

同时,公司还在通过持有约52%权益深高速以及直接持有龙大高速89.93%权益,于深圳地区、广东省其他地区及中国其他省份,投资、经营收费公路收费里程分别约为174公里、268公里及187公里,其中深圳沿江项目二期及深圳外环项目合共65.7公里尚在建设中。

并且,公司前海项目土地整备近年来也取得重大突破,顺利完成了土地整备协议以及前海项目两块宗地土地使用权出让合同的签署,前海首期的住宅、商业及办公等项目也在稳步推进,其中住宅项目已开盘预售并实现回款。默林关项目一期项目住宅单位则已全部售馨,二期项目顺利开盘,截至2019年底去化率已达87%。另外,公司还持有深圳航空49%股权以及中国南玻集团1.26%的股权。

拥有多项优质资产的深圳国际,于历年都录得较不错的业绩表现。

业绩连年增长,2019年再超预期

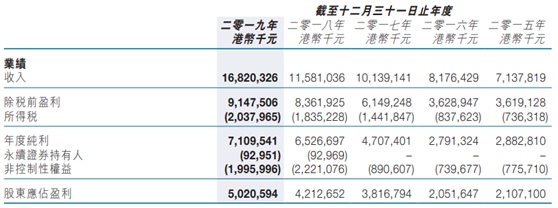

深圳国际营收、利润规模近年来稳步增长。智通财经APP了解到,深圳国际营收规模自2015年的71.38亿港元(单位下同)就开始不断增长,2019年营收规模已经达到168.2亿元,年均复合增长率为23.4%;股东应占净利润也基本保持连续增长态势,从2015年的21.07亿港元增至2019年的50.2亿元,年均复合增长率达到了24.2%。

其中深圳国际2019年业绩的大幅增长,还明显超出了市场预期。智通财经APP了解到,公司2019年全年收入实现同比大幅增长45.2%至168.2亿元;股东应占利润录得同比增长19.2%至50.2亿元;其中公司核心业务股东应占利润约为28.7亿元,同比增幅高达52.1%,公司无论是收入还是净利润增长均较大程度超出了市场一致预期。

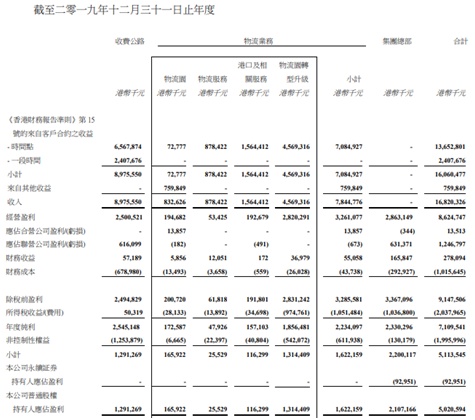

分业务来看,公司原本利润贡献最主要的收费公路业务,由于2018年底四条高速被政府收回不再贡献收益,收入才出现小幅下滑6%至71亿元,分部利润同比下滑3%至13亿元,如扣除该部分影响后全年通行费收入还是有5%的同比增长。

而物流业务方面,得益于默林关房产项目开发的13亿元净利润,以及物流业务盈利本身5%的内生性增长,收入同比增长182%至78亿元,分部利润同比增长453%至16亿元。再加上,公司前海项目于2019年底签订相关土地补偿合同,并于2019年度确认一次性税前收益约24.6亿元,贡献股东应占利润约18.4亿元,以及西坝码头资产处置收益3亿元,非核心收益达到了21亿元,共同推动深圳国际业绩2019年增长超预期。

展望2020年,虽然受公共卫生事件影响,深圳国际业绩受到一定影响,但是目前看来增长仍有一定基础。

2020年虽受阻,但增长态势仍可期

2020年公共卫生事件影响下,深圳国际深航和高速业务确实受到一定程度的拖累。智通财经APP了解到,公司7月30日发布深高速盈警公告称,根据中国交通运输主管部门要求,除 1月24日至2月8日持续实施节假日免费政策,较2019年同期增加9天外; 2月17日至5月6日期间,还是对所有依法通行收费公路的车辆免收通行费。导致2020年半年度,公司经营和投资的收费公路路费收入同比整体下降约50%,而经营成本仍需正常支出,因此与2019年同期相比,2020年半年度股东应占净利润同比下滑近97%至4000万元人民币,扣非后净亏损更是达到1500万元人民币,去年同期则是盈利14.14亿元人民币。而受公共卫生事件影响重大的深圳航空业务,上半年同样难以盈利。

不过好在公司近期还发布公告,两家子公司已于6月30日与深圳市前海深港现代服务业合作区管理局签订土地使用权出让合同,涉及的3宗土地面积共约4.12万平方米,计容建筑面积共约17.25万平方米,土地出让价款合共约人民币36.52亿元,公司预计2020年为公司带来税前收益约35.53亿元人民币,约对应29.5亿港元的税后净利润。

再加上梅林关城市更新项目和前海项目将持续兑现收益,公司2020年全年业绩依旧有较为牢靠的基础。

未来随着公共卫生事件影响消散,公司高速、深航业务回归常态,物流与地产开发还能加速贡献利润,再配上深圳城市地位提升的大浪潮,深圳国际自2012年开始的稳步长牛行情走势,有望继续演绎。