物业板块作为港股“明星”板块,今年以来涨了66.6%,近一年涨了138.8%,可以说持有该板块任意一只个股,也能获得远超大盘的收益率,而板块也存在单只涨幅惊人的个股,比如永升生活服务(01995),今年以来涨了198.2%,近一年涨了305%。

智通财经APP了解到,永升生活服务近日发布正面盈利预告,预期2020年上半年未经审核综合纯利及公司股东净利润同比增长分别超过80%及60%,该公司称,利润增长主要为在管物业的建筑面积和社区增值服务收入增加,以及青岛雅园物业业绩并表的影响。

永升生活服务自2018年12月17日登陆港股市场后,股价持续上扬并走出了长牛趋势,目前价格较发行价涨幅高达7.8倍,持有的投资者获利颇丰。不过,该公司股价为何能一直涨,而翻了几倍之后,目前的估值是否过高了呢?

对旭辉依赖较低

智通财经APP了解到,永升生活服务成立于2002年,源于旭辉集团旗下的物业公司,为集团在北京开发的物业提供管理服务,2010年开始提供非主业的增值服务,2013年开始对外扩张,提供社区增值服务,2019年开始向服务型物管战略定位转型。目前,该公司拥有物业管理服务、非业主的增值服务及社区增值服务三大业务。

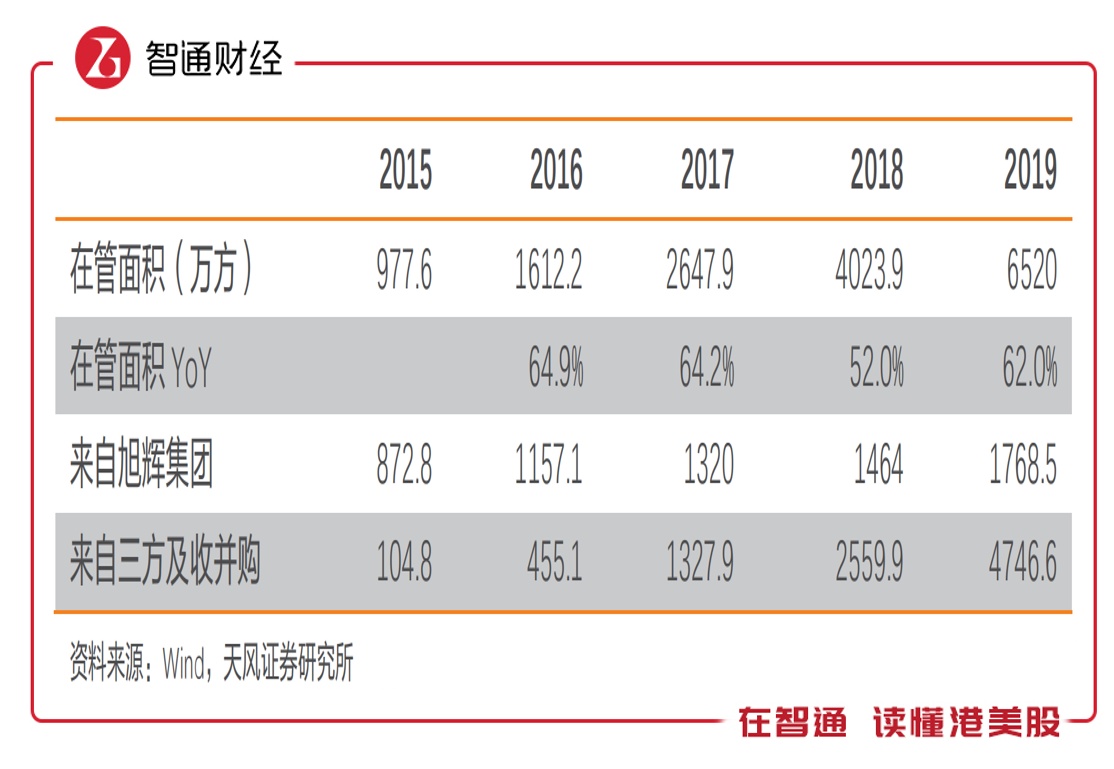

该公司业绩保持较高的成长速度,2019年收入18.8 亿元,相比于碧桂园(02007)及保利(00119)等龙头地产下的物业管理公司,体量不算大,在港股物业板块属规模中等偏下水平,但增长速度很快,近五年收入复合增长率达54%,主要受益于物业在管面积的增加,2019年为6520万平方米,近五年复合增长率60.7%。

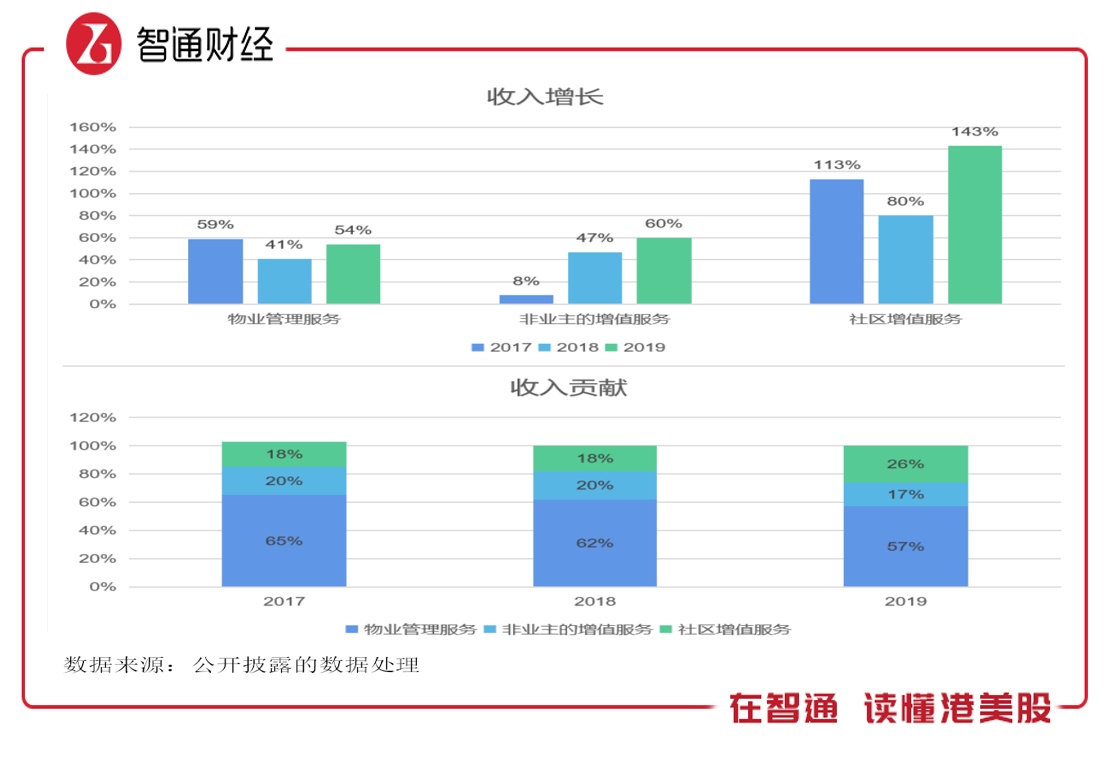

该公司的三项业务均保持了高速的成长,目前物业管理服务为核心业务,但随着战略定位转型,该项业务贡献逐年下降,而社区增值服务则逐年提升,2019年,物业管理服务和社区增值服务收入贡献分别为57%和26%。

永升生活服务是由旭辉集团发家,因此物业管理服务板块对旭辉有一定的依赖度,但2018年上市后,以“关联方+招投标+战略合作+收并购”的发展战略,从第三方及收购获得快速成长,对关联方的依赖越来越小。2019年,在管面积中,来自旭辉的由2015年的89.3%下降至27.1%。

目前并购所占的物管面积不大,主要为2017年收购的宁波永远,之后一直到2019年才重启收购扩张之路,如2019 年6月对青岛雅园55%股权的并购,2020年2月对青岛银泰50%股权的并购以及同年4月对香江物业的并购。2020年上半年并表了青岛雅园,收购的在管面积贡献得到提升。

该公司物业管理涵盖办住宅、公大楼、商场、工业园区、医院及学校等,目前住宅占主导,但非住宅项目表现突出,2019非住宅业务在管面积占比19.16%,营收贡献37.16%,同比分别增加0.69个百分点及6.78个百分点。非住宅项目管理收费较高,以管理单价看,2019年为2.65元(每月每平方费用),是住宅的2.5倍。

社区增值服务是永升生活服务大力发展的业务,包括家居生活服务、停车位管理、租赁及销售服务、物业经纪服务及公共区域增值服务,该公司目前拥有旭惠团、邻聚游、旭惠美家及租售中心等子品牌,开发适合小区业主的增值服务产品。目前该业务以家居生活服务和物业经纪服务为主,2019年在业务中贡献分别为54.44%和21.09%。

此外,该公司还提供协销服务、额外专项定制服务、房修服务及交付前检验服务等非业主增值服务,其中核心为协销服务,主要为物业开发商聘请该公司提供与其销售及租赁办公室有关的协销服务,该服务在业务中贡献超过六成。不管是物业管理、社区增值以及非业主增值服务,均依赖于在管面积的成长。

盈利持续优化

港股大部分物业公司,大都是由控股公司分拆出来的,因此业绩对控股公司的依赖都很大,永升生活服务逐步脱离了旭辉集团的依赖,目前成长核心为发展第三方物业,尤其是刚刚起步的并购路线。但并购需要花大把银子,既要考虑到成长及盈利水平,也要考虑自身财务状况。

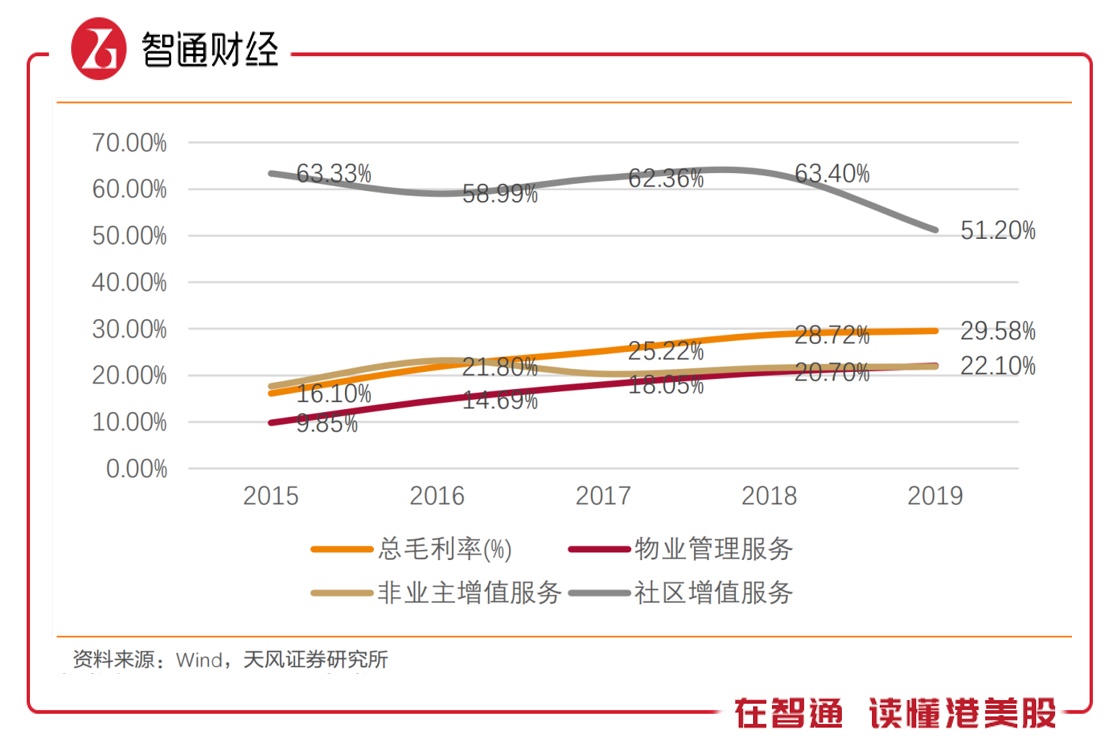

该公司于2019年毛利率为29.58%,逐年提升,主要为物业管理服务板块提毛利升以及社区增值服务板块高毛利率影响,其中社区增值服务毛利率较高,2019年毛利率高达51.2%,同比虽然下降,但毛利贡献依然增加3.91个百分点。

该公司成本水平下降,但仍有进一步下降的空间,占据成本核心的为人力成本,因为该公司主要为包干制模式,人力成本包括公司人力及委派的人力,这两项人力成本占总成本近90%,而行业普遍在80%以内。

此外,永升生活服务核心费用为行政开支,2019年行政费用率13.13%,同比下降4.67个百分点,平滑2018年的波动后,该费用较为稳定,但仍比大多数同行高一些。由于成本及费用较行业高,该公司盈利水平行业中等水平,2019年净利率为11.93%,同比提升2.54个百分点,按往年保持较为稳定。

该公司于2019年才启动收购之路,但负债率并不低,2017年负债率超过了60%,2018年才降下来,2019年为50.4%,同比提升10.88个百分点。相比于港股同行,该公司负债率还算高的,行业普遍集中在30-40%的水平。2020年,该公司加速了并购,势必对财务结构带来影响。

存在高估风险?

永升生活服务显然不是物业板块中,业绩表现最好的一只,智通财经APP了解到,在已披露的11家港股物业股业绩预告中,均录得了业绩盈喜,其中有3家企业上半年净利润预计增长90%以上,分别为鑫苑服务(01895)、滨江服务(03316)和正荣服务(06958),其中鑫苑服务预增140%。

上述三家物业公司收入规模均比永升生活服务小,从资金的追捧程度来看,比永升生活服务相对弱一些,鑫苑服务、滨江服务及正荣服务今年以来的涨幅分别为188.74%、167.4%以及37%,其中正荣为今年7月10日上市,上市时间较短。

从各大投行对永升生活服务的评级看,目标价普遍在15-20港元之间,如业绩预告发布后,富瑞于8月3日将该公司目标价上调至16.96港元,而该公司的价格也基本反映了各大投行给出的价值,目前,该公司的PE值高达104倍,而物业管理板块为53倍。

综上看来,永升生活服务以“关联方+招投标+战略合作+收并购”的发展战略驱动管理面积持续增加,以推动业绩高增长,重点发展毛利率较高的社区增值服务业务,盈利水平也逐年提升,但相比于同行较低,该公司负债率率较高,后续收购有一定障碍。该公司股价已反映其价值,投资者可关注其后续的收购动作。