本文源自微信公众号“分析师谢鸿鹤”。

投资要点

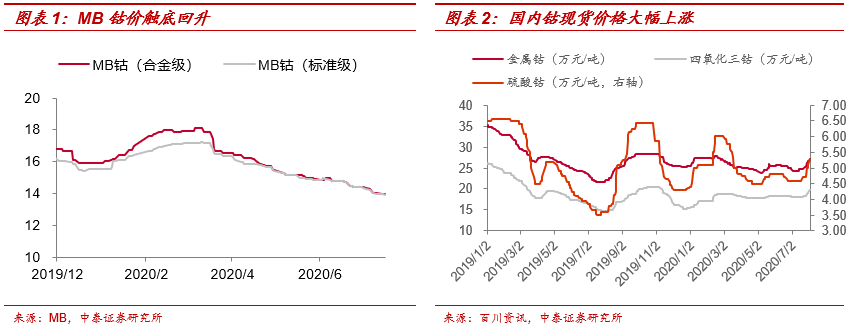

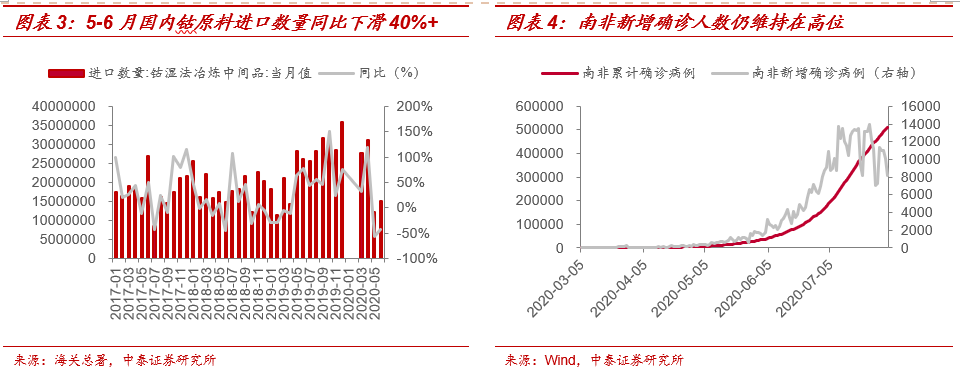

事件:7月以来,无锡盘钴价指数从23万元/吨上涨至30万元/吨以上,涨幅接近30%,国内钴现货价格亦大幅上涨,硫酸钴、四氧化三钴涨幅分别达到15%和9%;此外,MB钴价也在7月28日开始见底回升。Q3“需求底+供给顶”拐点持续确立,短强势、中趋势、三年周期,继续强call。

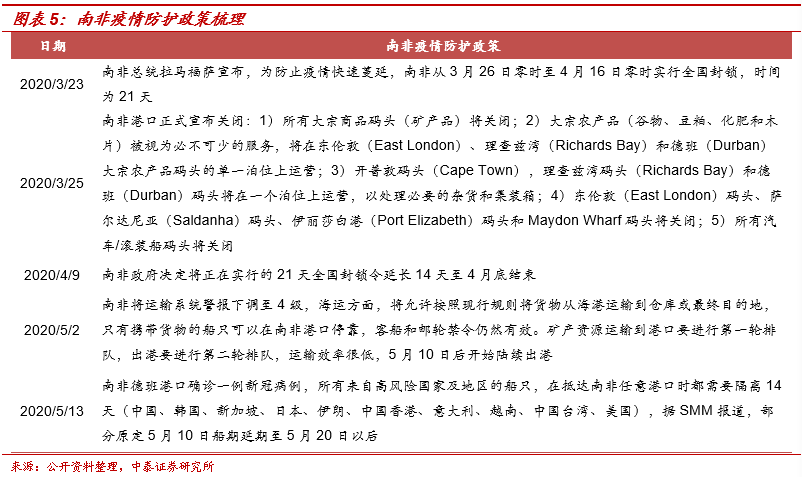

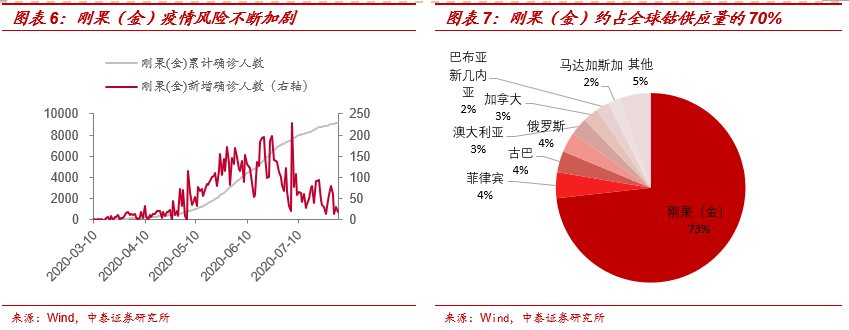

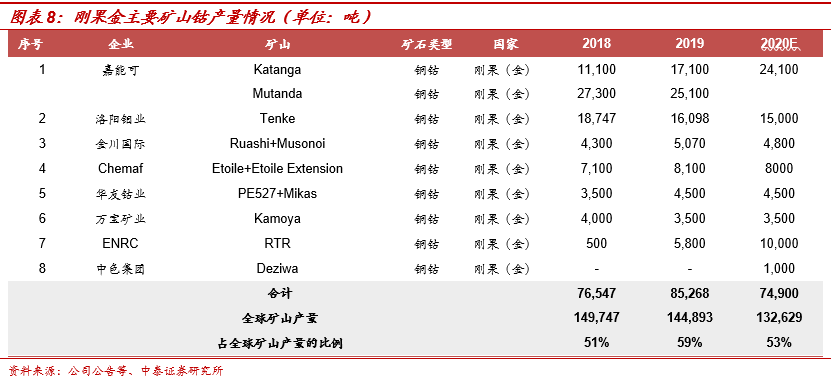

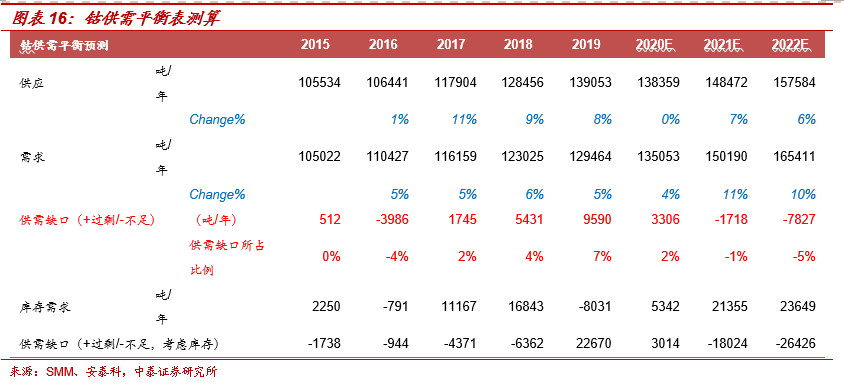

钴原料趋紧系近期钴价上涨的直接催化因素。根据钴业协会数据显示,2019年从刚果(金)进口的30万吨的钴湿法冶炼中间品中有20.1万吨是由南非作为周转国进口至中国,占比达到66.3%,3月下旬,南非采取封国措施,受此影响,国内5-6月钴原料进口量均出现同比40%以上的下滑。目前刚果(金)和南非新增确诊人数仍维持在高位,运输问题仍未得到缓解,预计下半年国内原料进口量维持在低位水平。另外一方面,粗制氢氧化钴折价系数先于MB价格回升,目前已经从65折左右上涨至75折,这也验证了钴原料趋紧的局面。此外,国内中游材料厂几无库存,冶炼厂库存也高度集中,这将放大国内原料趋紧的问题,为钴价的上涨提供了良好的条件。

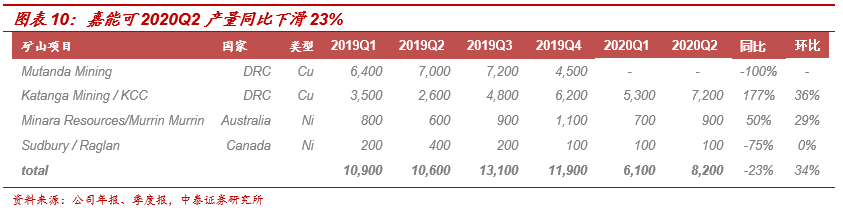

公共卫生事件对供给端的影响或将持续超预期。由于南非公共卫生事件对钴原料运输的影响,导致近期国内钴原料较为紧张,此外,刚果金公共卫生事件对矿山端的冲击或对中期的供给造成影响,7月6日,刚果(金)嘉能可旗下Katanga铜钴矿山六名工人感染肺炎,CDM矿山亦出现了感染事件,近期刚果金政府多次要求矿山解除封闭管理措施,但这或将直接加大公共卫生事件的扩散风险,10%的产出萎缩或仅仅是个开始。更为重要的是,矿山企业资本开支或将下滑,比如嘉能可表示今年的资本支出将从最初预期的55亿美元降至40亿-45亿美元,企业资本开支的或有影响更对应了2021-2022年中期供应增长的不畅。

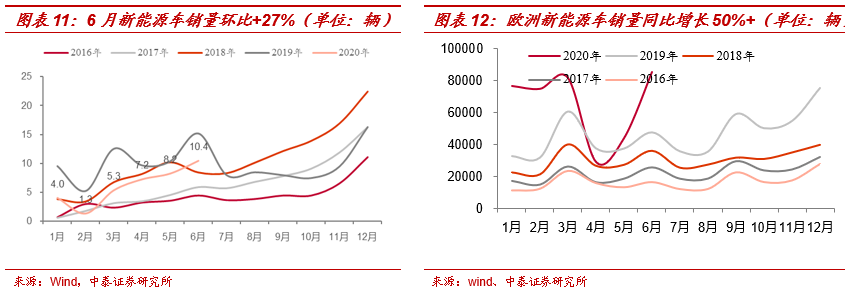

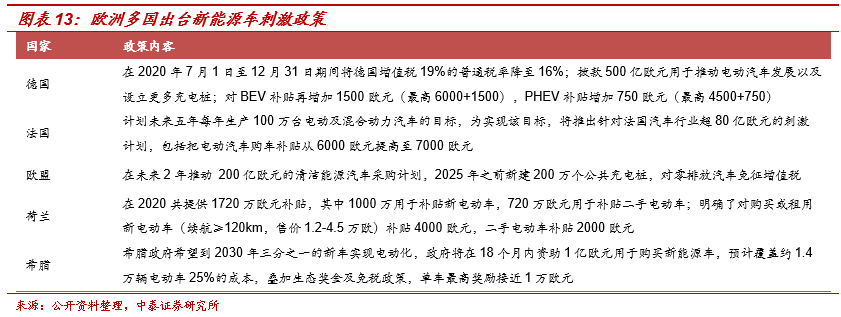

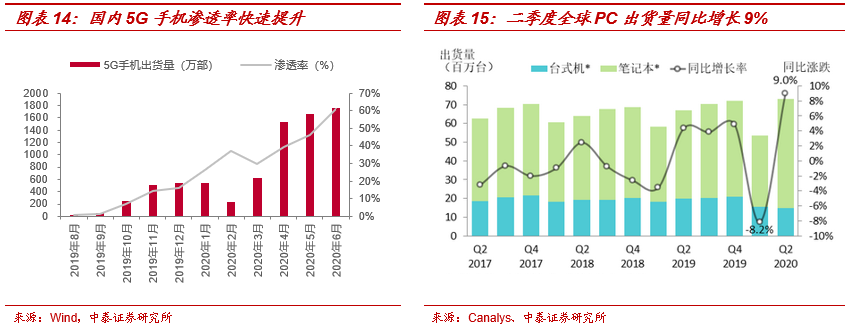

“需求底”正在不断确立:1)新能源汽车领域,6月欧洲主流市场新能源车销量实现100%以上增长,为应对公共卫生事件对经济的冲击,欧盟提出“经济绿色复苏方案”,拟取消纯电动车增值税,法国、德国等多个欧洲国家出台新能源车市场刺激政策,在政策强力刺激之下,欧洲新能源车市场下半年或将持续超预期增长;国内方面,新能源车销量环比逐月改善,产业链7月排产大幅改善。2)3C消费领域,中国信通院手机市场运行分析报告显示,2020年6月,国内市场5G手机出货量1751.3万部,占同期手机出货量的61.2%,渗透率提升速度远超市场预期;根据Canalys发布的第二季度PC市场数据,2020年Q2全球PC市场出货量约7290万台,同比增长9%,这完全抵消了一季度出货颓势,上半年总出货量同比增长1%。

无钴化不改变我们定义的三年景气周期。目前NCA8系含钴量为9%左右,NCA9系含钴量约4%——少钴、去钴是锂电池界的一个追求:减少成本、摆脱稀缺钴资源束缚等等。这就跟2012年以后,稀土永磁企业的“少镝、去镝化”类似,至今8年过去了,镝占比在≤3%,部分领域镝仍不可或缺。所以我们更愿意称其为“少钴化”,这对钴行业不是洪水猛兽,更是有很长一段路要走,能走到哪里也有很大不确定性。我们可以注意到另外一个现象,越来越多整车厂开始直接与上游矿山进行绑定,这也在侧面验证了“无钴化”电池短期不会进行大规模产业应用,钴的供应安全仍然是一个不可忽视的命题。比如:1)6月17日,据英国金融时报,为应对产能扩建,特斯拉不断增加对钴原料的安全保障需求,并将从嘉能可购买钴用于上海工厂以及计划中的柏林工厂;2)7月14日,宝马已同摩洛哥矿业公司签署一项5年期可持续性钴供应协议,合同金额约为1亿欧元;3)与此同时,大众等企业也通过外部电池厂商来保障钴的供应。

继续重申钴是典型的“需求周期+产能周期+库存周期”三周期共振品种,我们也更倾向于认为价格的上涨或将不断超市场预期。重点推荐:华友钴业、寒锐钴业、洛阳钼业、盛屯矿业等。

风险提示:公共卫生事件风险、宏观经济波动,新能源汽车销量不及预期的风险、钴产量超预期下滑的风险等。

(编辑:宇硕)