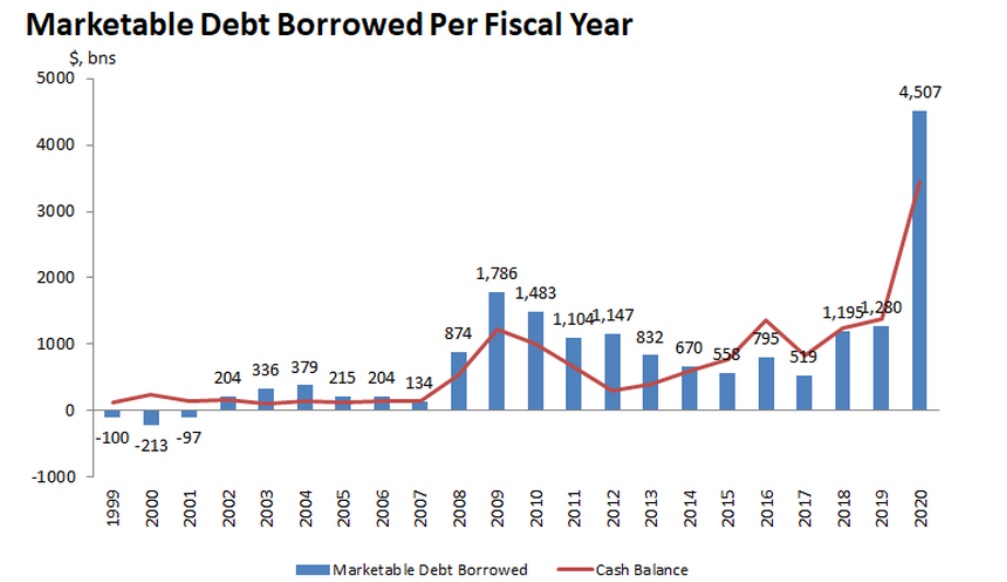

智通财经APP获悉,分析师Tyler Durden日前在平台发表文章称,美国财政部在截至9月30日的季度将支出1.8万亿美元,在截至12月31日的季度将支出1.2万亿美元,这意味着在第三季度和第四季度,财政部将花费近3万亿美元。预计美国财政部将在2020财年借入创纪录的4.5万亿美元,比之前几年的总和还要多。

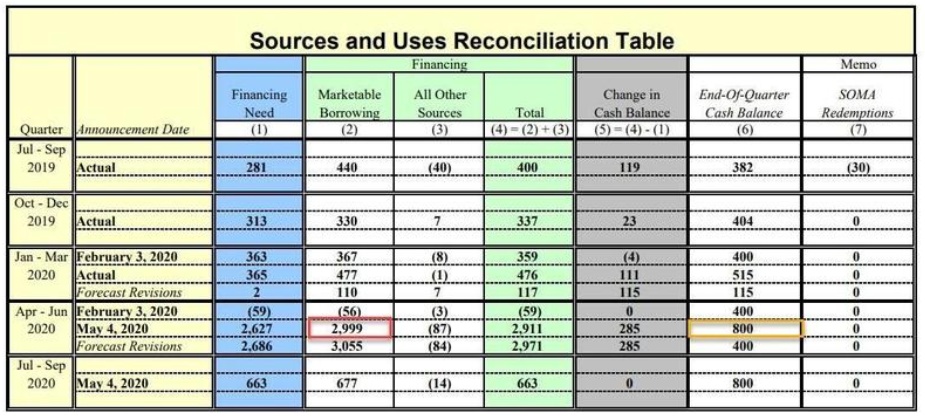

在5月4日发布的当时最新的可流通借款估算中,美国财政部震惊了市场,因为它宣布在4月到6月这个季度将借入2.999万亿美元,远远高于其在2月份做出的预测,当时美国财政部预计债务将减少560亿美元。尽管预计的债务数字震惊了市场,但这几乎没有反映在美国国债的价格或收益率上,原因很简单:就在前几周推出无限量化宽松政策时,美联储宣布将把为美国发行的所有总债务货币化。

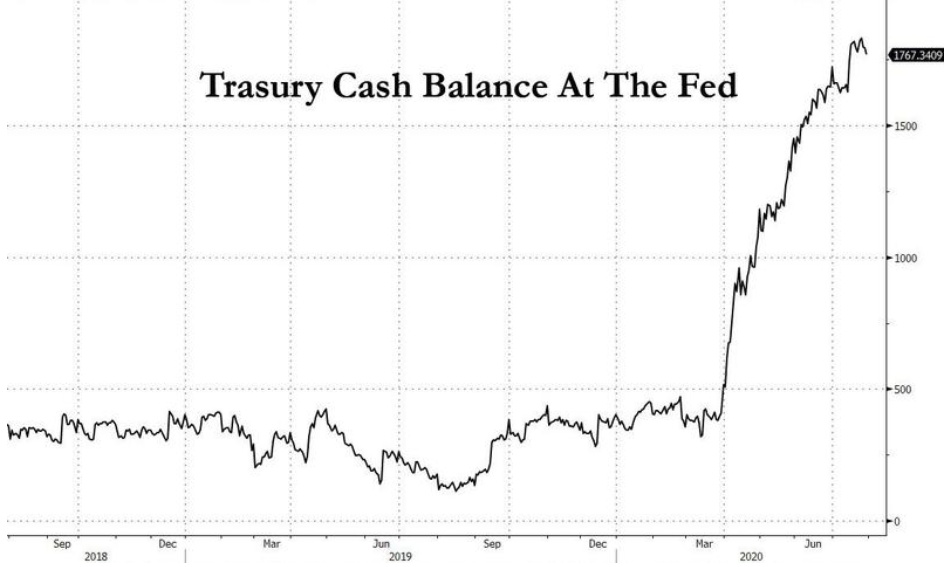

债券发行的大规模激增还会导致财政部现金余额大幅增加,这些现金余额将用于为各种财政刺激计划提供前期资金。下面的图表显示了美国财政部现金余额从3月底的4000亿美元激增到1.7万亿美元,创历史新高,而一旦国会批准,这笔钱就会马上花掉。

回过头来看,现金余额的激增幅度实在是太大了:事实上,这一数字是5月4日财政部预期的两倍多。尽管财政部此前预计,截至6月30日的当季,可流通借款将增加3万亿美元,但同时预计现金余额将在当天增至8000亿美元(如下表黄色部分所示)。

回过头来看,现金余额的激增幅度实在是太大了:事实上,这一数字是5月4日财政部预期的两倍多。尽管财政部此前预计,截至6月30日的当季,可流通借款将增加3万亿美元,但同时预计现金余额将在当天增至8000亿美元(如下表黄色部分所示)。

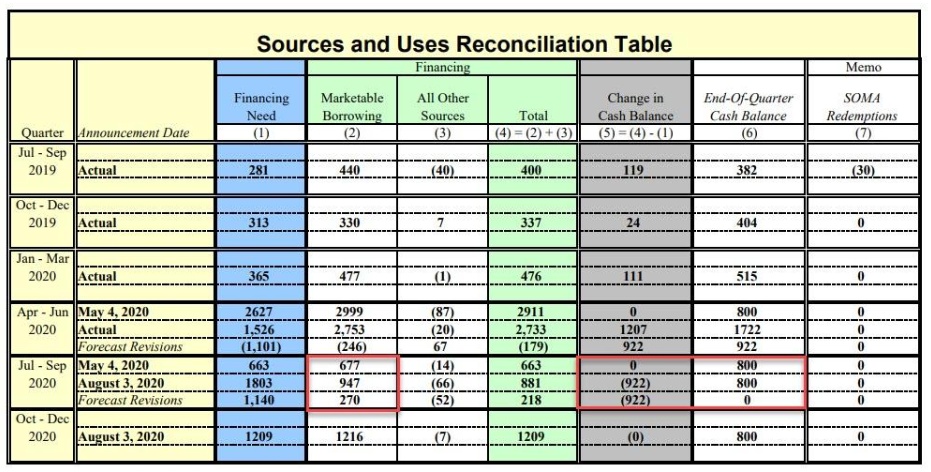

但最终的数字还是高出9220亿美元,这意味着美国财政部的资金远远超出了需求,其现金缓冲比预期高出近1万亿美元。

那么,有了这些额外的现金在手,美国财政部是否降低了当前季度的债务需求呢?如上所示,三个月前,美国财政部预计在截至9月30日的财年最后一财季需要借款6770亿美元,这个数字虽然庞大,但仍远低于其最终借款的2.753万亿美元(略低于最初预测的2.999万亿美元,因为“低于预期的支出和较高的收入很大程度上被增加的现金余额抵消了。”)

在对可流通借款需求的最新估计中,尽管美国财政部本季度开始时的现金余额比一个季度之前的预期高出9220亿美元,但它本季度仍将借款高达9470亿美元,比上季度的预测高出2700亿美元,这再次令市场感到意外。

为什么美国财政部在一开始的现金储备比最初预算多了近1万亿美元的情况下,债务还会意外增加?它是这样解释的:假设9月底现金余额为8000亿美元,财政部预计在2020年7月至9月这一财季将从私人持有的可流通净债务中借入9470亿美元。借款估计比2020年5月宣布的高出2700亿美元。借款增加主要是由支出增加推动的,支出增加的原因是情况较前一季度有所改变,而且预计会有新的立法,这在很大程度上被7月初现金余额和收入的增加所抵消。

换句话说,财政部不仅将在不到两个月后结束的本季度动用9220亿美元现金,而且它还将出售大量的债券来筹集额外的8810亿美元,这意味着财政部计划在当前季度支出1.8万亿美元!

但这还不是全部,因为在对10-12月当季融资需求的初步计划中,财政部目前预计还将从私人持有的可流通净债务中再借1.216万亿美元,前提仍然是12月底的现金余额与9月30日的8000亿美元持平。这意味着,在截至12月31日的季度,假设在公开市场上筹集的每一美元都会立即花掉(因为现金余额保持不变),美国财政部将额外支出1.2万亿美元。

但这还不是全部,因为在对10-12月当季融资需求的初步计划中,财政部目前预计还将从私人持有的可流通净债务中再借1.216万亿美元,前提仍然是12月底的现金余额与9月30日的8000亿美元持平。这意味着,在截至12月31日的季度,假设在公开市场上筹集的每一美元都会立即花掉(因为现金余额保持不变),美国财政部将额外支出1.2万亿美元。

根据财政部的说法,“这些估计假设了1万亿美元的额外借款需求,以应对公共卫生事件的爆发。”

这意味着什么呢?

首先,把2020财年前三个季度的实际数据放在一起,再加上第四财年预计的9470亿美元的新发行债券,美国财政部将在2020财年借入创纪录的4.5万亿美元,比之前几年的总和还要多!

其次,这意味着在第三季度和第四季度,财政部将花费近3万亿美元,包括:截至9月30日的季度,现金从17220亿美元减少8000亿美元至9220亿美元,另外在该季度发行9470亿美元新债;截至12月31日的季度新债发行规模为1216亿美元。即通过支出现金或举债筹集总计3.085万亿美元的新资金。

即使美国财政部用这些现金中的一部分来支付即将到期的债券(分析师对此表示怀疑,因为它很可能会以有史以来最低的利率无限期地滚动这些短期债务),这仍然意味着,国会还有将近3万亿美元的资金可以在适当的时候用于刺激未来几个月的经济,确保不会出现紧急的经济崩溃。这还意味着,表面上美国财政部还在就共和党的1万亿美元刺激方案和民主党的3万亿美元刺激方案进行讨论,但其实已经在为后者编制预算了。