本文来自微信公众号“华创宏观”

报告摘要

一、投资摘要

1. 黄金大涨的潜在定价逻辑有两个: “负利率”政策扩散,通胀超预期上行。

2. 实际利率与美元贬值并非黄金大涨的主要解释因子,前者与黄金负相关性很弱,后者并未刺激美元套利活动。

3. 全球负利率债券规模扩大是黄金上涨的主因,背后是更多央行不得不实施“负利率”政策的预期。

4. 黄金涨幅远高于新兴市场货币的原因是风险偏好低迷背景下,美元贬值和黄金上涨都是欧元套利解除的结果。

5. 美联储实施利率曲线控制缺少财政政策支撑,产出缺口走阔或让美联储考虑“负利率”政策,从而对黄金形成最大的边际支撑。

6. 黄金上涨定价的不只是美元信用下降,也是全球货币体系脆弱性的体现。

二、风险提示

美国实施大规模基建,疫苗研制进度超预期

报告正文

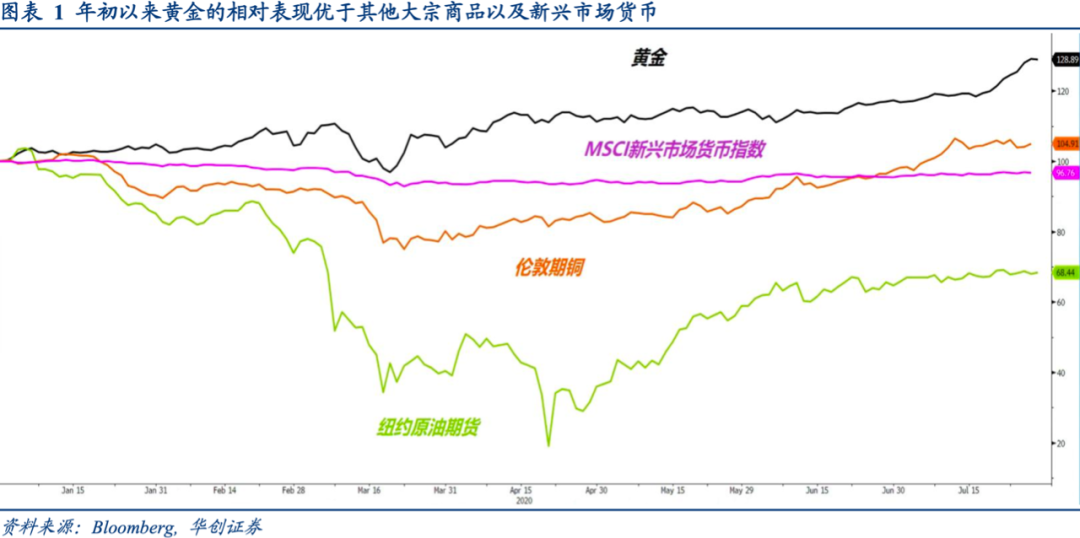

自年初以来黄金价格已经上涨28.7%,特别是进入7月份更是大涨9.1%,刷新2011年历史高位,也创下4年以来最大月度升幅,但是原油、期铜以及新兴市场货币的涨幅却并没有像2009-2011年那样大,也意味着市场并不预期通胀会上行,这表明本轮金价大涨的定价模式并非历史简单的重复,那么黄金到底在定价什么呢? 潜在的方向有两个:一是实体经济复苏动力减弱,更多海外央行实施“负利率”政策,黄金是作为规避央行名义铸币税的工具;二是超常规货币宽松推高金融市场的通胀预期,高通胀、低增长的经济环境,黄金是作为对冲通胀超预期上升的资产。

1. 黄金上涨的原因是什么?

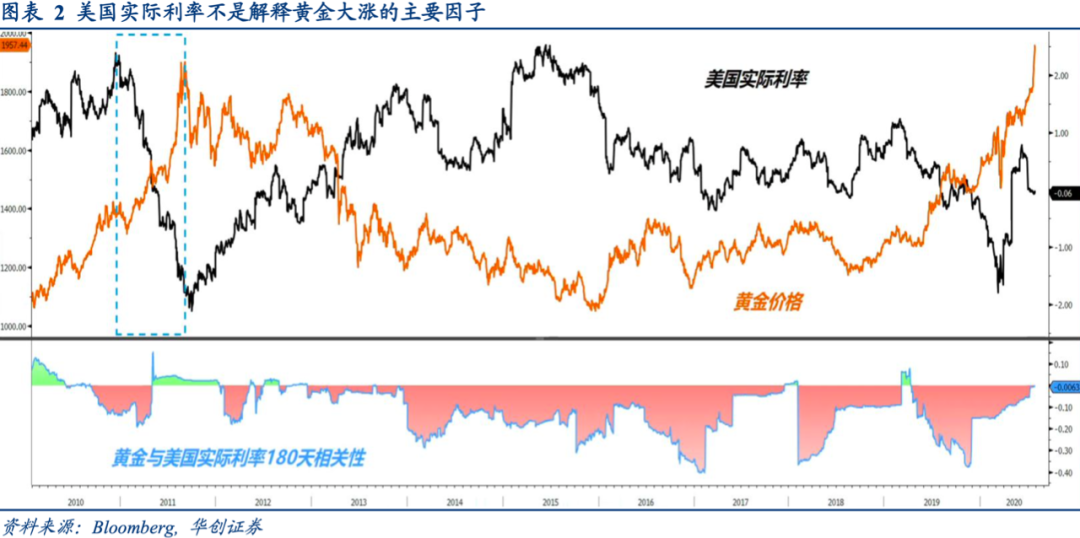

传统黄金分析框架主要包含三方面:央行货币政策、通胀前景和私人信用风险,背后是产出周期驱动的债务扩张与收缩,对应到交易指标上就是实际利率。一般来说美国实际利率与黄金价格呈现反向关系,即:实际利率下行,黄金价格上涨,这种关系在2011年表现的最直接,当时10年期美债利率与美国CPI同比增速之差从2.1%跌至-2.1%,黄金价格从1313美元升至1900美元。

实际上2005-2020年黄金价格和美国实际利率负相关性最强的时点是2013年以后,二者180天相关性极值区间为-0.3至-0.4,2013年之前的极值区间为-0.1至-0.2。显然在强势美元环境中,黄金对于美国实际利率的走向更为敏感。7月黄金大涨期间,美元指数下跌3.1%,美国实际利率对黄金的影响就开始弱化。7月1日至7月29日它们的180天相关性从-0.06下降至-0.01,美国实际利率绝对值徘徊于0附近,并未大幅下降,即使计入6月底美国CPI同比增速反弹的影响,美国实际利率也只是回落50个基点,同期黄金上涨11%,并不能作为主要因子解释金价。

除了美国实际利率以外,另一个解释黄金上涨的逻辑是美元贬值使得美元套利交易重启,大量热钱流入新兴市场经济体,这些国家经济增长加速推高原油和工业金属价格,金铜价格比或者金油价格比很低引发黄金买盘,这套逻辑比较适合2005-2008年,当时正是以中国为代表的新兴市场外汇储备快速增加时期,MSCI新兴市场货币指数上涨37%,金铜价格比只有2,金油价格比位于10附近;现在则不然,本轮美元下跌并未明显推高新兴市场汇率,MSCI新兴市场货币指数仅微幅上涨1.1%,还是比年初高点低3.5%;商品价格比显示黄金并没有相对其他商品低估,7月金铜价格比高于6,金油价格比44,基本都位于各自2008年高点附近,而且黄金大涨之际,原油和期铜处于横盘震荡状态。

在美国实际利率没有大幅下降,黄金价格也并没有相对低估的前提下,还有什么因素能刺激黄金上涨呢? 我们认为这需要从本轮黄金牛市的起点寻找答案,2015年12月17日黄金触及1051美元,此后的7个月上涨至1366美元,涨幅高达30%,在强美元和低油价引发通缩预期加剧的背景下,黄金价格大涨显然有新的交易逻辑产生,这个逻辑就是欧洲和日本实施名义负利率,为了规避名义本金受损的风险,私人部门囤积现金的需求自然演变成对黄金的需求,名义负利率债券规模越大,黄金价格越高。

以巴克莱全球负收益率债券美元名义市值(Barclays Global Aggregate Negative Yield Debt USD Value)代表名义负利率债券规模,年初至今其与黄金的180天相关性一直高于0.3,同一时段美国实际利率与黄金的180天相关性从-0.15升至0。而且7月初正好是负利率债券规模从12.5万亿美元上升的起点,截止7月29日已经上破15万亿美元,刷新了3月份的高点。

2. 为什么黄金上涨没有明显推升新兴市场货币?

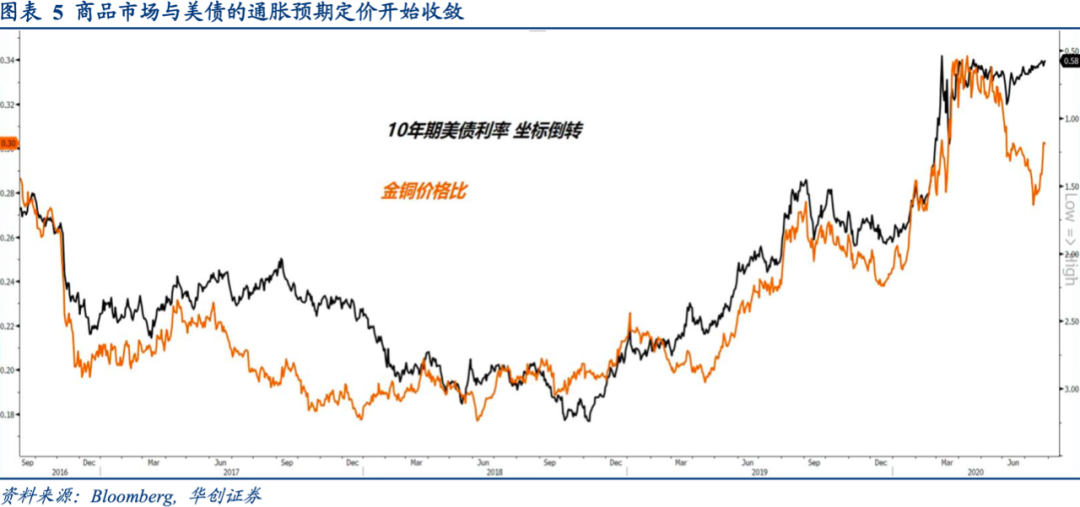

当黄金价格上涨主要受负利率债券规模扩张带动时,至少说明市场并不是处于一个风险偏好特别高的预期中,也暗示商品市场供给端收缩推升的通胀预期并未得到债券市场的认可,二季度金铜价格比往下,10年期美债利率维持低位,中间的背离最后是以金铜价格比回升来修正。

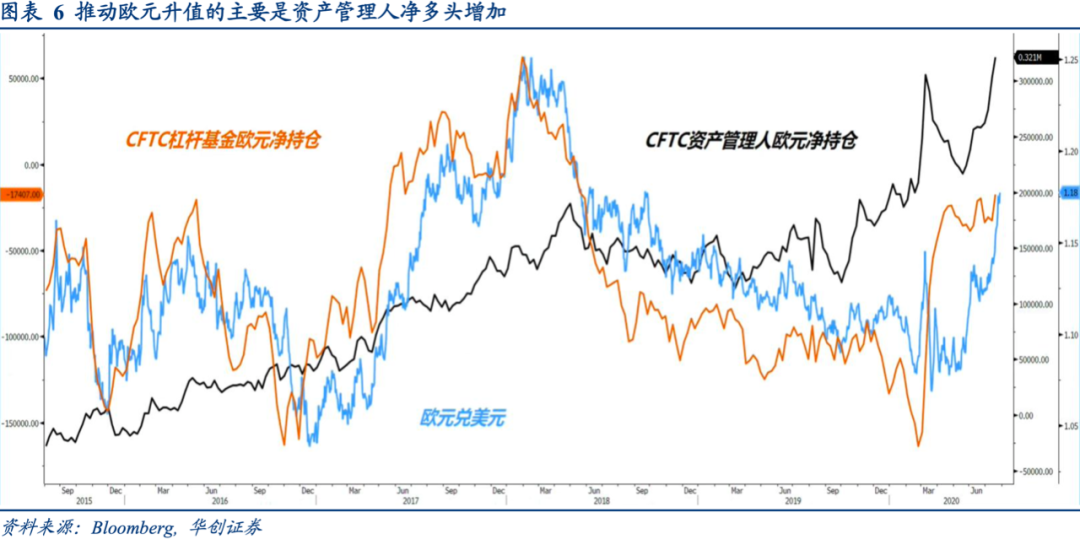

对应的美元贬值是美国经济下行风险还没充分释放,美联储与欧洲央行之间扩表速度持续拉大,美元跟随10年期美德利差补跌的结果,长期投资者解除欧元套利,所以美元只是相对欧元大幅走弱,CFTC持仓数据显示当前做多欧元的主要是资产管理人,这些投资者合计持有超过30万份欧元净多头持仓,而投机基金的欧元净空头持仓从20万份削减至1.7万份。

可以说美元走弱反映的是卫生事件防控不力对美国经济造成持续的下行压力,进而引起欧洲私人部门解除欧元套利交易,买入更多本地资产的过程,这也是负利率债券规模快速走高的重要原因。

因而美元贬值没有处于类似2009-2011年美国经济走出衰退,非美经济增长更好的宏观环境中,反倒是处于卫生事件防控不力可能导致美国经济二次探底的预期中,这就使得美元套利交易并没有随着美元走弱而扩大,也就没有给新兴市场带来大规模资本流入,四大新兴市场股票ETF的总资产(AUM)回升至1377亿美元,比年初高点还有223亿美元的差距。

3. 美联储未来政策选项决定黄金上涨空间

既然黄金上涨主要受负利率债券规模驱动,那么未来边际上最大的负利率债券增量必然来自美债,美债是否也会沦陷主要取决于美联储未来的政策走向。对美联储来说,利率曲线控制(Yield Curve Control,YCC)和负利率(NIRP)是主要可供使用的政策工具。

目前美联储更偏好前者,即:通过扩张资产负债表把政府融资成本控制在一个合理水平,支撑联邦政府扩大赤字刺激经济,之前美联储购买资产并且重启多项融资便利是为了稳定企业信用供给,如果实施利率曲线控制,就意味着美联储寄希望美国政府加杠杆刺激总需求,以避免突破零利率下限。

不过共和党执政之下,特朗普政府的财政刺激仍然延续的是供给侧管理的思路,还是通过向企业部门提供补贴或者救助来稳定总需求,而不是实施凯恩斯式的需求侧管理。3月份2.5万亿美元财政刺激计划中,直接投向家庭的资金规模只占20%左右。在今年11月大选之前改变财政刺激思路的可能性不大,实施利率曲线控制无助于对冲公共卫生事件扩散对经济的压力,这与二战时期美联储利率曲线控制搭配罗斯福政府庞大战争开支的政策组合完全不同。

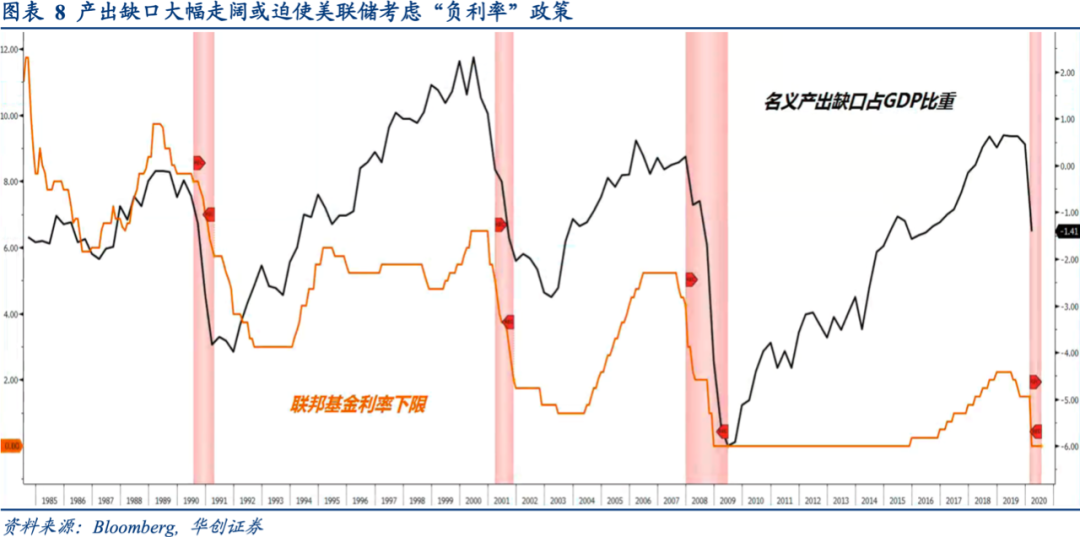

如果财政政策并不直接刺激总需求,实施利率曲线控制并不能达到美联储货币政策目标,此时美联储就需要考虑借助货币政策传导路径来应对产出缺口扩大造成的通缩与失业压力,突破零利率下限成为摆在桌面上的选项。

一季度美国名义产出缺口占GDP比重从0.5%回落至-1.4%,单季度跌幅高达1.9%,创下2008年四季度以来最大跌幅,这个指标经济衰退期间一般要跌至-3%至-4%之间,从以往历史经验看,联邦基金利率伴随着产出缺口扩大而不断降低,除非未来美国开启大规模的基建刺激,否则美联储实施负利率的压力将越来越大。考虑到今年是大选年,公共卫生事件扩散笼罩下的美国经济可能不会给美联储足够时间等待美国政府采取需求侧刺激。

因而黄金中期趋势的方向取决于美国财政政策能否有力的配合美联储宽松。如果可以的话,美国推出大规模基建刺激,必然导致美国长债利率和美元再度走强,届时美国实际利率抬升将对黄金形成压力;如果没有有力配合,美联储进入负利率,黄金将获得更大中期支撑。

简而言之,近期黄金价格上涨不仅仅来自货币贬值预期,更核心的原因是央行货币政策无力推升通胀预期,负利率政策进一步扩散的担忧。如果说通胀是政府征收铸币税,表现在高通胀环境中购买力下降;那么负利率就是央行征收铸币税,潜在风险是低通胀环境中名义本金受损。从这个角度看,黄金上涨定价的不只是美元信用下降,也是全球货币体系脆弱性的体现。