本文来自“中信证券”

核心观点

苹果公司 (AAPL.US)2020 财年 Q3 主要财务数据显著超越市场预期,但未提供 Q4 业绩 指引。本季度公司各项业务均实现增长,硬件产品方面,iPhone SE 的发布 以及经济政策的刺激等促使 iPhone 收入增速转正;居家办公、学习需求推 动 Mac、iPad 表现突出;服务业务同比增长 15%,势头仍然强劲,但细分 领域表现有所分化。短期而言,卫生事件导致公司业绩不确定性仍然存在;但中 期来看,受益于公司优质的产品组合以及 5G 背景下的换机周期将至,苹果 明年销售大年依旧可期。

事项:全球科技巨头苹果于近日公布了 2020Q3 季度财务报告,当季主要财 务数据显著超出市场预期,盘后股价大涨 6.4%,首次突破 400 美元。对此我 们点评如下:

业绩概况:产品及服务业务均创 Q3 季度记录。FY2020Q3 公司营业收入 597 亿美元(同比+10.9%,下同),比市场一致预期高 14.2%;净利润为 113 亿 美元(+12.0%),高出市场一致预期 12.7%。当季公司毛利率为 38.0%,环 比下降 40 bps,主要是成本节约、服务业务占比提高部分对冲了汇率变动带 来的 90 bps 的不利影响。公司继续维持净现金流中性的策略,截至本季度末 公司的净现金为 810 亿美元,向股东返还 210 亿美元,包括 173 亿美元的回 购以及 37 亿美元的分红。此外,苹果宣布了一项 1:4 的拆股计划,经分割调 整后的股票将于 8 月 31 日开始交易。分业务来看,本季度公司各项业务均实 现增长,iPhone、Mac、iPad、可穿戴、服务业务分别同比增长 2%、22%、 31%、17%、15%,收入占比分别为 44%、12%、11%、11%、22%。分地 区来看,公司来自于美洲、欧洲、中国、日本和亚太其它地区的营收分别同 比增长 8%、19%、2%、22%、17%。

硬件:iphone 收入增速转正,Mac、iPad 表现亮眼。当季硬件产品收入 450 亿美元(+10%),其中包括:1)iPhone 当季收入 264 亿美元(+2%),在换 机周期将至以及卫生事件蔓延的背景下,iPhone 业务的正增长难能可贵,公司表 示 iPhone SE 的上市、经济政策刺激以及部分商店的重新营业,使得 5 月、 6 月的表现超出预期;2)可穿戴当季收入 65 亿美元(+17%),卫生事件蔓延导 致的增速放缓符合之前的预期,本季购买 Apple Watch 的客户中有超过 75% 是该产品的新用户;3)Mac 当季收入 71 亿美元(+21%);4)iPad 当季收 入 66 亿美元(+31%),受益于居家办公、学习的需求激增,两项产品表现亮 眼,且新用户的占比均超过 50%。

服务:收入目标提前完成,细分领域表现有所分化。当季公司服务收入 132 亿美元(+15%),收入占比 22%;服务毛利 88 亿美元,毛利占比 39%,与 公司 Q2 的判断一致。本季度,服务业务的细分产品出现了两种不同的走势: 受到实体商店关闭以及企业广告预算普遍下滑的影响,Apple Care 及广告服 务表现不佳;但本季数字服务的表现依然强劲,音乐、视频、云服务、应用 商店的收入均创造了历史新高,实现两位数的增长;而游戏订阅服务 Apple Arcade、视频流媒体服务 Apple TV+、刊物订阅服务 Apple News+以及信用卡服务 Apple Card 等新业务也在持续增加用户、内容和功能。根据过去 4 个季度的表现,公司已经 提前 6 个月完成了 2016 年服务收入翻番的目标。此外,本季度苹果数字内容商店的付 费账号数量继续创历史新高,在五个地区均实现了两位数的增长。目前,公司平台上所 有服务的付费订阅量超过 5.5 亿,同比增加 1.3 亿,环比增加 3500 万,公司继续向年 底付费订阅量超过 6 亿的目标稳步迈进。

展望:产品组合对冲风险,换机大潮即将到来。受卫生事件影响,公司依然没有提供 Q4 的 业绩指引,但仍提供了部分前瞻性判断:1)iPhone 业务,相较去年 9 月下旬发布新机, 本年 iPhone12 发布将推迟数周;2)iPad 和 Mac 业务,返校季将至,本季强劲需求有 望延续,且公司有望在今年晚些时候推出搭载 Apple Silicon 处理器的 Mac 电脑;3)服 务业务,受卫生事件影响,Apple Care 仍将有所承压。总体而言,短期业绩不确定性仍然存 在;但中期来看,受益于公司优质的产品组合以及 5G 背景下的换机周期将至,苹果明 年销售大年依旧可期。

风险因素:卫生事件导致全球经济长周期下行风险;产能恢复进展不及预期风险;新机发布 时间不及预期风险;新兴服务渗透速度低于预期风险。

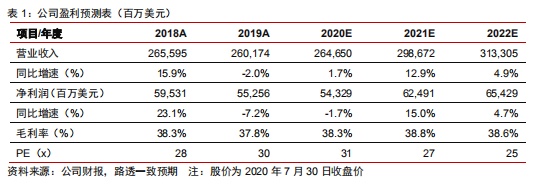

投资建议:根据当前路透一致预期,公司 2020/21/22 净利润预计为 543/625/654 亿美 元,当前股价对应 2020/21/22 PE 为 31/27/25X。由于 Q3 业绩显著超预期,后续一致 预期料将有所上调。短期而言,公司业绩不确定性仍然存在;但中期来看,受益于公司 优质的产品组合以及 5G 背景下的换机周期将至,苹果明年销售大年依旧可期。

(编辑:曾盈颖)