本文来自“中信证券”。

核心观点

二季度亚马逊(AMZN.US)继续受益于在线零售、AWS等业务需求的增长,收入、利润数据大幅超出市场预期,同时对三季度展望积极,驱动公司股价盘后大涨。中信证券认为,公司是长期线上化趋势的核心受益者,在物流prime 1 day的投入将进一步巩固电商壁垒。流媒体订阅、数字广告等高毛利业务将持续受益线上化趋势,AWS运营效率的逐步改善亦将带来公司利润层面相应改善,同时营收端增长带来的规模效应体现,亦大幅抵消了短期卫生事件成本开支影响。

事项:亚马逊于近期公布了2020Q2财务报告与业绩情况,当季营收、利润超市场预期,三季度的指引亦体现复苏趋势。对此中信证券点评如下:

业绩概览:继续受益于在线化趋势,收入与利润大幅超越预期。本季度公司实现收入889.12亿美元(+40.2%),超出市场预期,增长主要源自公司电商业务(1P+3P合计641亿美元,+49.0%)、流媒体订阅(60.18亿美元,+29%)与AWS(108.1亿美元,+29%)的强劲需求。但受益于物流投入的规模效应、广告等高毛利率业务增长、销售及内容开支的压缩以及AWS利润率的持续提升,当季公司尽管投入45亿美元用于防疫及奖励员工,但营业利润依旧达到58.43亿美元,对应margin6.6%(上季度5.3%),超越公司此前悲观指引。公司预计三季度收入870-930亿美元(对应增速24%-33%),但仍需支出20亿美元的防疫开支,对应营业利润20-50亿美元,相对一季度预测更为积极。

AWS:收入增速小幅放缓,利润持续改善。本季度AWS收入108亿美元(+29%),首次跌破30%,但AWS实现营业利润33.57亿美元(+58.3%),对应营运利润率31%(环比+1pct),与2015年以来的最高水平基本持平。本季度AWS继续扩充在混合云、边缘计算等方面能力,发布Amazon Snowcone、IoT Site Wise、Amazon Elastic Compute Cloud、Amazon CodeGuru等技术产品。卫生事件期间,公司与云视频巨头Zoom达成合作,并发布Interactive Video Service强化云视频能力。AWS在大客户的布局进展顺利,与汇丰银行以及体育赛事厂商等进行长期合作。当前公司年化收入已达430亿美元,AWS在手订单同比增长65%,环比增长21%,中信证券判断随着卫生事件形势转好,AWS订单将逐步释放,中期依旧有望稳定在30%附近。

零售业务:规模效应凸显,在线广告表现突出。公司虽支出45亿美元的防疫及人工开支,但受益于物流带来的规模效益,防疫开支并未给公司利润带来实质性的影响。本季度公司物流费用138.1亿美元(+48.9%,环比+19.7%),但受益于第三方销售(同比+52%)及付费包裹(同比+57%)的快速增长,物流投入的规模效应得以显现,并未明显拖累利润。数字娱乐方面,本季度实现收入60.18亿美元(+29%),新剧集受卫生事件影响制作进度放缓,但热门剧集依旧保持稳定。以广告为主的其他收入42.2亿美元(+41%),增速明显领先谷歌、Facebook等主要广告巨头,主要受益于电商品类广告需求的增长等。智能硬件方面,Alexa继续强化基础技能,在AI、语音领域进一步强化。

后续关注:卫生事件后电商用户留存、云业务收入增速等。市场普遍担心公司防疫支出对利润的扰动,但从公司的支出方向以及业绩进展看,投入方向主要为物流配送,高额开支通过销售及配送规模的增长得以稀释,随着一日达等物流能力的释放,短期内相关支出对公司利润的扰动整体可控。而随着在线零售的持续渗透,海外市场亦开始获利,本季度亚马逊海外市场营收226.68亿美元(+38%),营业利润3.45亿美元,首次转正。长周期看,公司将受益卫生事件之后的在线化趋势,而用户在线消费习惯的形成将持续利好公司在线零售、数字订阅、广告服务,并利好AWS的长期增长。随着卫生事件对公司的扰动逐步减弱,叠加数字消费红利,公司依旧是美股互联网板块的优质投资标的。

风险因素:宏观经济波动导致用户消费能力下降的风险;北美云市场竞争持续加剧风险,实体零售渠道发展的不确定因素,收入放慢同时资本开支加速导致利润受压,数字内容上线进度放缓的风险等。

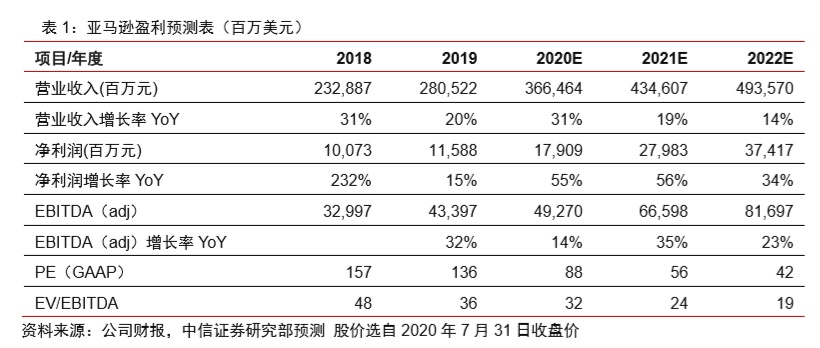

盈利预测:基于公司二季度的业绩以及积极展望,中信证券调整公司盈利预测,预计2020-2022公司收入3665/4346/4936亿美元(原预测3306/4067/4720亿美元),净利润为179/280/374亿美元,EBITDA(adj)为493/666/817亿美元(原预测分别为103/278/384亿美元、402/665/830亿美元)。作为本次卫生事件的主要受益者之一,公司长期将持续受益于零售线上化,以及企业向云端持续迁移等,公司当股价对应2020/21/22年EV/EBITDA为32/24/19X,长周期配置价值依然明显。

(编辑:玉景)