智通财经APP获悉,署名为“Healthcare on the Move”的分析师日前在Seeking Alpha网站上发表文章称,美光科技(MU.US)第三季度的业绩远远超出了市场预期。现在,由于数据中心、游戏机和智能手机的需求不断增长,良好的产品组合,多样化的客户基础,以及稳健的资产负债表,该公司第四季度取得优异表现的可能性仍然很大。

该分析师认为,尽管拥有稳健的财务业绩和广泛的产品组合,但美光科技的股票仍被严重低估了。该公司已经从2020年3月的低点31.13美元上涨了60.91%,但年初至今仍下跌了6.30%。该分析师表示,有几项长期利好因素将在未来几年为公司带来好处,而市场似乎还没有意识到这一点。

内存和存储解决方案需求强劲

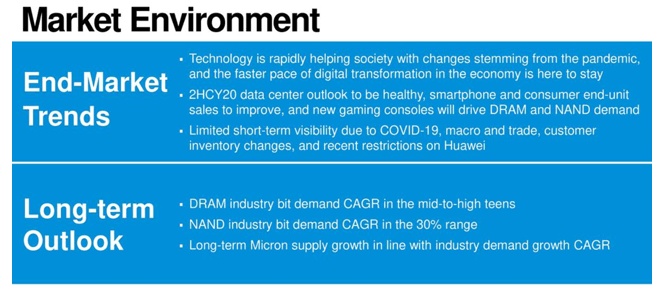

SEMI行业协会预测,到2021年,DRAM(动态随机存取内存)和NAND芯片的销量将同比增长20%。如今,在卫生事件的影响下,人们越来越依赖电子商务和在线活动,如游戏和视频流。除了“在家工作”和“在家学习”之外,人们对无人机送货和其他机器人应用也有巨大需求。政府对汽车行业的刺激将在未来几个季度提振对电动汽车的需求。

云计算、5G、人工智能、机器学习、物联网和边缘计算等领域的长期增长趋势导致了数据爆炸,这反过来又反映在企业云和网络服务需求的大幅飙升上。美光科技预计,在2020年下半年,这一需求将很大程度上推动数据中心对内存和存储解决方案的需求。

在2020年剩下的时间里,美光科技还看到了来自游戏机的强劲需求。据有关媒体报道,传闻索尼(SNE.US)计划生产新一代PlayStation游戏机。由于大流行,预计索尼在2020年的游戏机销量将增长近一倍。尽管这些计划在美光科技的业务中所占比例不是很大,但这仍将有助于提高公司在内存和存储解决方案方面的定价能力。

虽然目前移动手机和个人电脑的需求低迷,但该公司预计这一需求将在2020年逐步复苏。5G仍然是一个强劲的推动力,因为即使是最便宜的5G手机也需要几乎是现有4G手机两倍的DRAM和闪存容量。移动制造商转向生产5G手机带来的需求对美光来说是一个巨大的机遇。

内存和存储空间的前沿创新

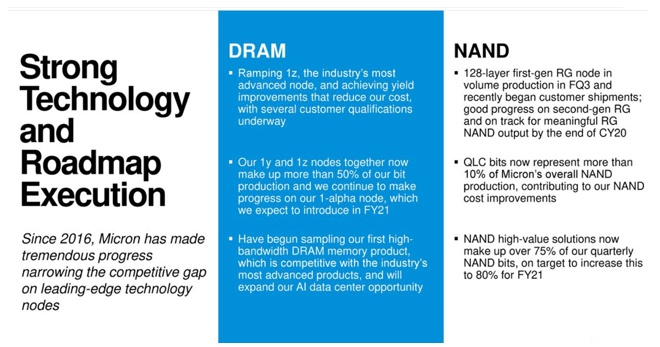

美光科技一直致力于在DRAM和NAND空间领域引入高价值创新,以改善产品组合,减少与内存商品化相关的定价影响。

该公司正致力于推进DRAM和NAND节点,以提高效率和降低成本。为进一步抓住人工智能数据中心的机会,美光科技正致力于引进高带宽的DRAMs。

美光科技还成功地大幅提高了NAND业务中的高价值解决方案的百分比。该公司的目标是在2021财年将NAND业务中的高价值解决方案份额从目前的75%提高到80%。

目前,3D QLC(四级电池)几乎占公司NAND总产量的10%。该公司的目标客户是PC OEM(原始设备制造商)和为QLC技术提供读取密集型应用程序的供应商。由于这项技术每个储存单元可存储4位信息,甚至比目前尖端的TLC(三层单元)技术的可存储3位信息还高。因此,美光科技可以节省成本并提高整体盈利能力。

为进一步瞄准客户以及数据中心市场,美光科技还在其SSD产品组合中引入了NVMe产品。该公司还保持了在SATA SSD市场的领导地位。公司能够在SSD市场上逐渐占领了市场份额,这都得益于不断的创新。

Q3业绩远超市场预期

美光科技的Q3业绩远超市场预期。第三季度,该公司营收同比增长13.58%,至54.4亿美元,较市场预期高1.2818亿美元。该公司的非公认会计准则每股收益为0.82美元,也比市场普遍预期高出0.06美元。

上图显示了美光科技第三季度在各个终端市场的表现。该公司DRAM营收环比增长16%,同比增长6%,NAND营收环比增长10%,同比增长50%。即使在大流行期间,该公司还设法在其制造和组装地点继续运营,几乎没有中断。

美光科技表示,看好其第四季度的业绩前景。该公司预计Q4营收在57.5亿至62.5亿美元之间,远高于市场普遍预期的55亿美元。预计毛利率为34%-36%,运营费用为8.25亿-8.75亿美元,非公认会计准则每股收益为0.95-1.15美元。

在过去10年里,美光科技的平均资产回报率(ROA)约为9.7%,股本回报率(ROE)接近16%,投资资本回报率(ROIC)为13%,已使用资本回报率(ROCE)为13%。其中,ROIC和ROCE这两个指标与资本密集型的美光科技的相关性更高,而这些指标都远高于市场总体平均水平(都在8%左右)。

投资者应考虑的风险因素

内存和存储是一个周期性的行业,很明显,在当前的经济衰退期间,投资者仍将对美光科技感到担忧。与卫生事件爆发前的水平相比,市场对2020财年汽车、智能手机和个人电脑的销售预期有所下降。尽管企业笔记本电脑和 Chromebooks的需求在不断增长。

然而,科技行业一直是这次经济衰退中主要的增长动力之一。目前技术发展的步伐也大大加快。因此,尽管美光科技短期内仍存在相当大的不确定性,但长期前景似乎是健康的。

汽车行业也面临终端消费者需求的大幅下降。受影响最大的是美光科技第三季度的嵌入式业务。专注于汽车电气化和汽车数字化等趋势的半导体企业也感受到了压力。美光科技正通过降低DRAM的利用率来应对这一不利因素,以适应需求的减少。利希工厂的利用率不足导致第三季度收入下降1.55亿美元。美光科技预计,第四季利用率不足的影响将达到1.35亿美元。随着2021年全球经济复苏,这种影响将逐渐减弱。

分析师们表示,许多科技公司可能会增加库存。这可能会导致未来几个季度营收和利润大幅波动。尽管美光科技没有反驳这种可能性,但该公司对数据中心市场的健康库存水平仍然相当有信心。但美光科技指出,手机客户囤积库存是降低供应链风险的一种方式。

投资者还担心内存产品的日益商品化。相对较低的品牌影响力、转换成本以及内存和存储提供的网络效应,使该业务尤其容易受到价格战的冲击。Cleveland Research分析师Chandler Converse也预计DRAM业务的价格将在2020年下半年走低。虽然供应趋紧和需求大幅飙升可能在短期内抵消价格影响,但从长期来看,这将继续是整个存储业务的挑战。然而,美光科技计划通过提供高价值的解决方案和不断改进产品组合来抵消部分影响。

存储和存储业务是资本密集型的,需要大量的资本用于创新和维护。美光科技第三季资本支出为19亿美元,而运营现金流约为20亿美元,占公司营收的37%,几乎与资本支出持平。美光科技预计其2020财年资本支出为80亿美元,其中很大一部分是建设资本支出。该公司的目标是将DRAM和NAND领域的前端设备资本支出同比减少40%。不过,该公司预计,部分削减支出将在2021财年增加。

高资本支出、某些设备难以运输以及稀土金属原材料的采购限制造成的进入壁垒为现有企业提供了保护,有助于限制这一领域的竞争。

预期目标价

Finviz的数据显示,美光科技12个月的预期目标价为65.11美元。该公司目前的市盈率为1.47倍,市盈率为2.89倍,远期市盈率为10.62倍。考虑到当今科技主导的全球经济对DRAM、NAND和3D XPoint技术爆炸式的需求,这些估值倍数相当低。

强劲的产品组合、稳健的资产负债表及长期的行业趋势对美光科技是巨大的利好。市场目标价公允地反映了该公司未来12个月的增长前景。

许多分析师已经上调了该公司的评级,并上调了目标价。

尽管存储业务仍面临许多挑战,但美光科技似乎已做好了应对大多数挑战的准备。该公司的流动比率约为2.90倍,这意味着流动资产足以满足任何流动负债,短期偿债能力良好。截至第三季度末,该公司现金总额为93亿美元,流动资金总额为118亿美元,债务总额为67亿美元。美光科技在偿还流动债务方面似乎没有面临太多的挑战。

虽然美光科技不支付任何股息,不过,该公司在第三季度以股票回购的形式向股东返还了4000万美元,在2020财年的前9个月返还了1.34亿美元。考虑到股息要征收两次税,回购是回报股东的更有效方式。

考虑到上述原因,美光科技可能会成为偏好科技股、风险偏好高于平均水平的散户投资者的一个有吸引力的选择。然而,投资者将需要持有该股至少12个月,才能获得较高的收益。