本文来自“万得资讯”。

即使美国陷入数十年来最严重的经济衰退,美国公司也难以消除股票回购的习惯。在欧洲资管龙头看来,这正是帮助美股跑赢其他发达国家市场的因素之一。

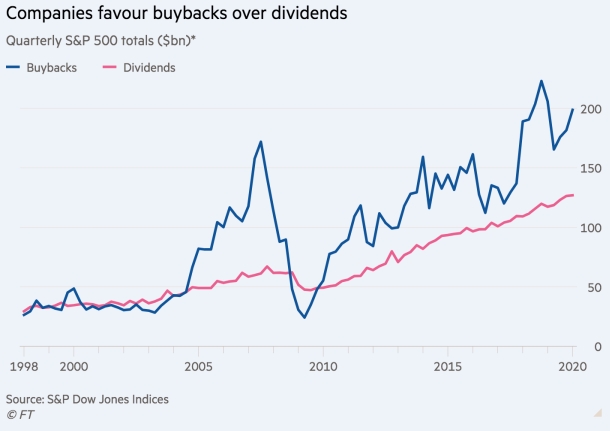

利润减少无碍美国公司坚持回购

由于经济低迷侵蚀企业利润,促使许多美国蓝筹公司暂停或减少股票回购,今年股票回购总额料将下降。但是,根据瑞士信贷的计算,迄今为止已公布第二季财报的标普500指数成分股公司流通在外的股票数量较上季平均减少0.3个百分点。

据媒体报道,最新消息显示,美国一些大型跨国公司继续回购自家股票,甚至加速回购。

根据7月30日发布的财报,谷歌母公司Alphabet当季斥资69亿美元回购股票,同比增加92%。

美国第二大上市公司微软(MSFT.US)期间进行了58亿美元股票回购,较上年同期增加25%。制药公司百健回购规模为28亿美元,比上年增加17%。保险公司WR Berkley去年第二季并未购买任何该公司的股票,但今年同期花了9700万美元用于股票回购。

此外,化工集团塞拉尼斯本月将其今年的回购计划规模提高5亿美元,至15亿美元。

而据苹果(AAPL.US)披露,该公司在第二季度回购了160亿美元股票,较去年同期减少6%。苹果是近年来在股票回购上花费最多的标普500成分股公司。

摩根大通资产管理全球市场策略师David Lebovitz指出,回购“并非随处可见”,而是“受到特定板块和股票的推动”。他补充称,金融和材料公司可能更愿意在低迷时期进行回购,因为这些公司股价自3月以来的涨幅不及其它板块。

据Edward Jones估计,巴菲特的伯克希尔哈撒韦公司(BRK.A.US)第二季股票回购约为53亿美元。伯克希尔将于下月发布业绩报告,若这一数字得到确认,将创下该公司2011年开始股票回购以来最大的季度回购规模,Edward Jones驻圣路易斯分析师James Shanahan说。

美股优异表现将在股票回购助力下延续?

自3月以来,近五分之一的标普500公司搁置了回购计划,包括美国银行(BAC.US)、富国银行(WFC.US)和摩根大通(JPM.US)等大型商业银行,它们通常是自己股票的最大买家之一。

不过,分析师认为,假如情况好转,许多公司可能会迅速恢复回购。美联储降息至近零水平以及支持信贷市场的决定降低了公司的借款成本,使它们更愿意将资金余额转向债务。

美国银行美股和量化策略主管Savita Subramanian称,自4月以来暂停回购的公告发布已明显放缓,6月和7月“几乎没有”宣布。

股票回购被视为美股牛市大部分时间里的一个重要支柱。从理论上讲,股票回购对于公司的价值而言是中性的,但是,如果回购超过以股票期权形式发行新股的稀释率,那么流通股的减少将使每股收益增加,这可能推高股价。

研究公司Reynolds Strategy的首席市场策略师Brian Reynolds今年早些时候表示,自2008年金融危机以来,企业回购一直是美国股市唯一的资金净流入来源。他估计,自2009年初以来,股票回购为美国股市净贡献了4万亿美元。

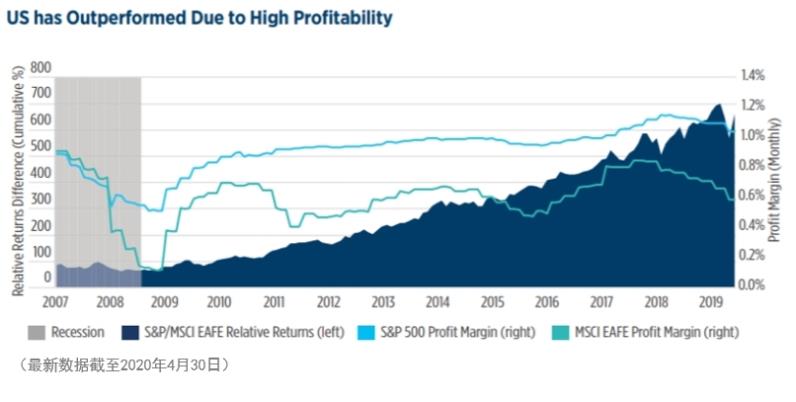

多年来,美股的表现持续优于其他发达国家,欧洲最大资管公司Amundi Asset Management认为这种情况将会继续下去,其中一个原因就是股票回购。

Amundi的美国股票研究主管Craig Sterling和美国股票主管Marco Pirondini日前在一份报告中指出,在过去30年中,标普500指数有19年跑赢MSCI欧澳远东指数(MSCI EAFE Index),二者累计回报率分别为1574%和235%。

Amundi称,这并非偶然,美国公司利润率更高,获利也持续超过资本成本。美股的优异表现大部分源于其科技上的领先,Amundi预计未来仍将如此。Amundi认为,美国货币和财政政策重视股市,也有利于美股。

此外,Amundi支持股票回购的企业文化,这种文化在美国以外的地方远没那么盛行。“股票回购的一大优势在于,能够在整个经济中实现资本的循环利用,资本能流入那些最具创新力的公司手中,而不是困于低效、更成熟的公司。”

(编辑:李国坚)