本文来自微信公众号“王剑的角度”,文中观点不代表智通财经观点。

摘要

日本银行股:衰退中的三年大牛行情

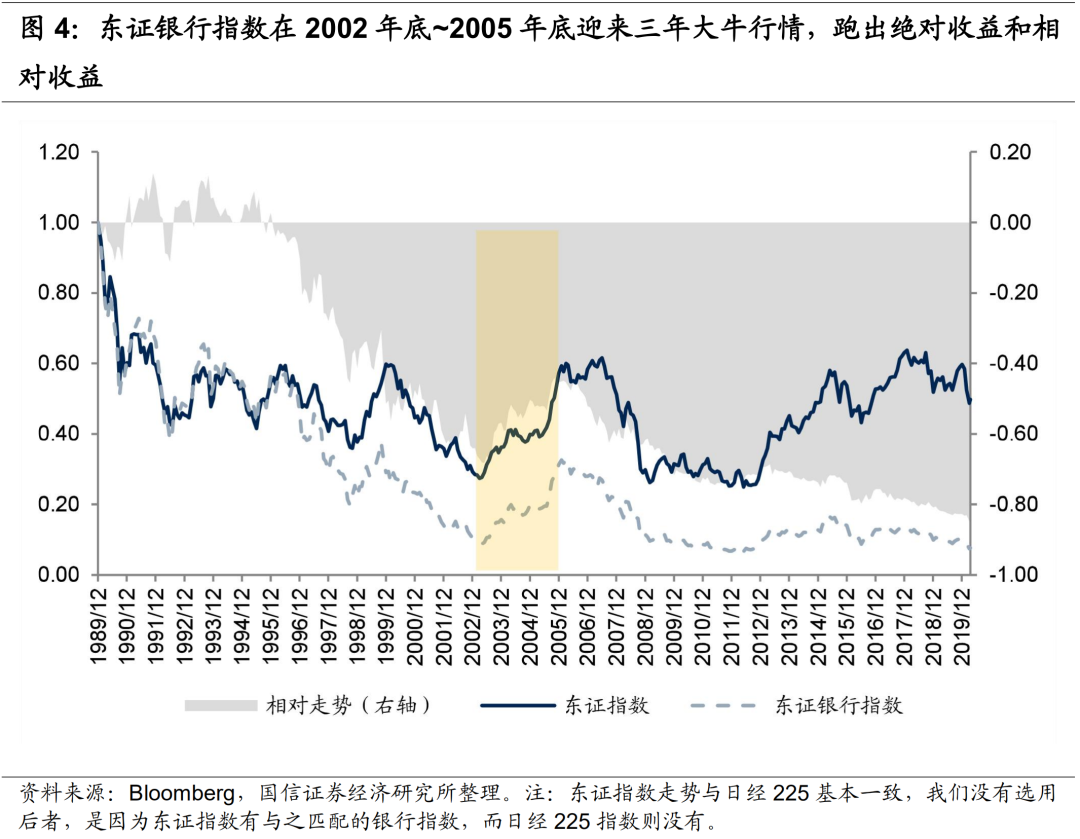

日本银行股在经济长期衰退情况下长期跑输大盘,但2002年底~2005年底缺出现三年大反弹,这期间东证银行指数上涨了197%,跑赢大盘101个百分点。本文重点分析其背后的原因,以及给我们的启示。

为何长期衰退中能有大牛行情?

(1)背景:泡沫的产生与破裂。日本在二战之后经历了长期经济增长,但1985年广场协议后日元大幅升值,对企业经营产生影响,政府为此采取了积极的财政政策和宽松的货币政策,在有效刺激经济的同时,也催生了股市泡沫和房地产泡沫。1989年日本政府出手抑制经济过热,导致泡沫破裂,引发银行的不良债权问题,且这一问题在一系列政策失误下不断恶化,到1997年底演变成系统性危机。

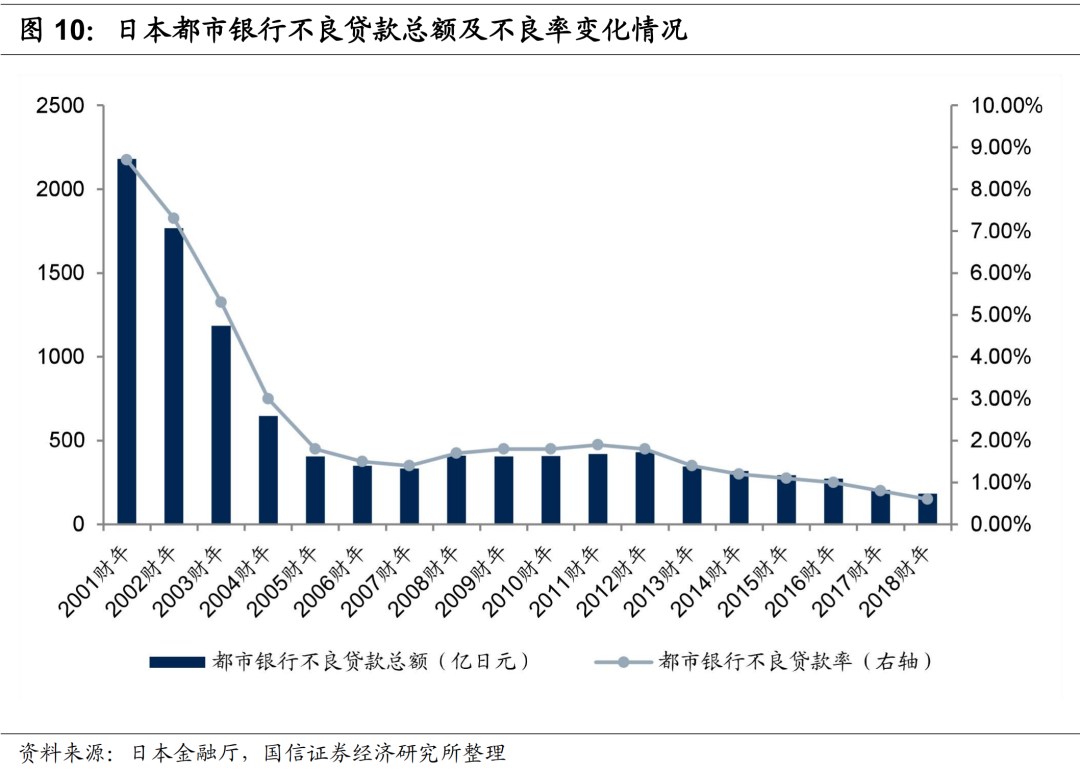

(2)日本政府从1998年开始着手大规模处置问题银行和银行的不良债权。经过努力,日本银行业的不良率从2001年峰值大幅下降,到2005年恢复正常。此外,受益于小泉纯一郎的改革政策及中国经济的高速增长,日本的经济在2002年也出现了持续多年的弱复苏。

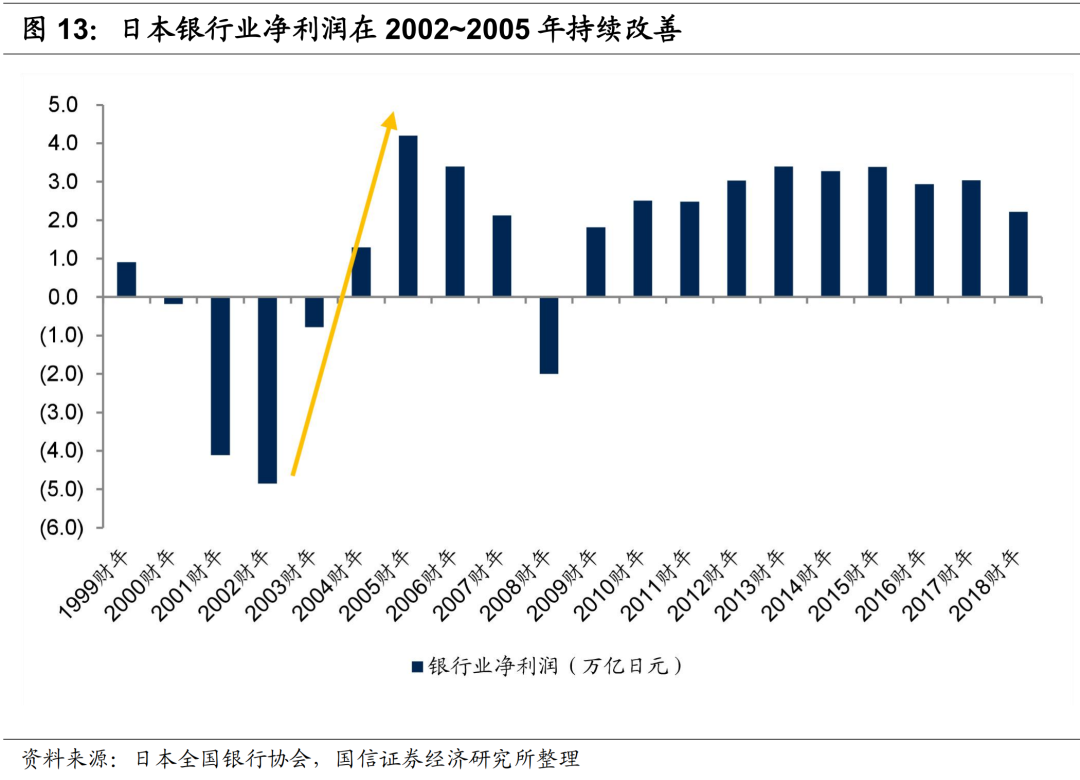

(3)不良债权问题解决,银行利润与股价持续上涨。不良债权问题的解决减轻了银行的资产减值损失计提压力,使得日本银行业净利润从2002年的巨亏变为2005年的巨赚,催化了股价的大幅上涨。2006年之后日本银行业经营恢复正常,之后除金融危机期间偶有波动外,净利润基本维持零增长,银行大行情也随之结束。

总结

日本的银行在不良债权压力陡增时期业绩恶化,股价大跌,随着政府着手大规模处置问题银行和不良债权,再叠加经济复苏,银行业绩恢复正常,从而带来巨大的投资机会。

投资建议(略)

风险提示

若宏观经济大幅下行可能从多方面影响银行业,如净息差、资产质量等

报告正文

01日本银行股:衰退中的三年大牛行情

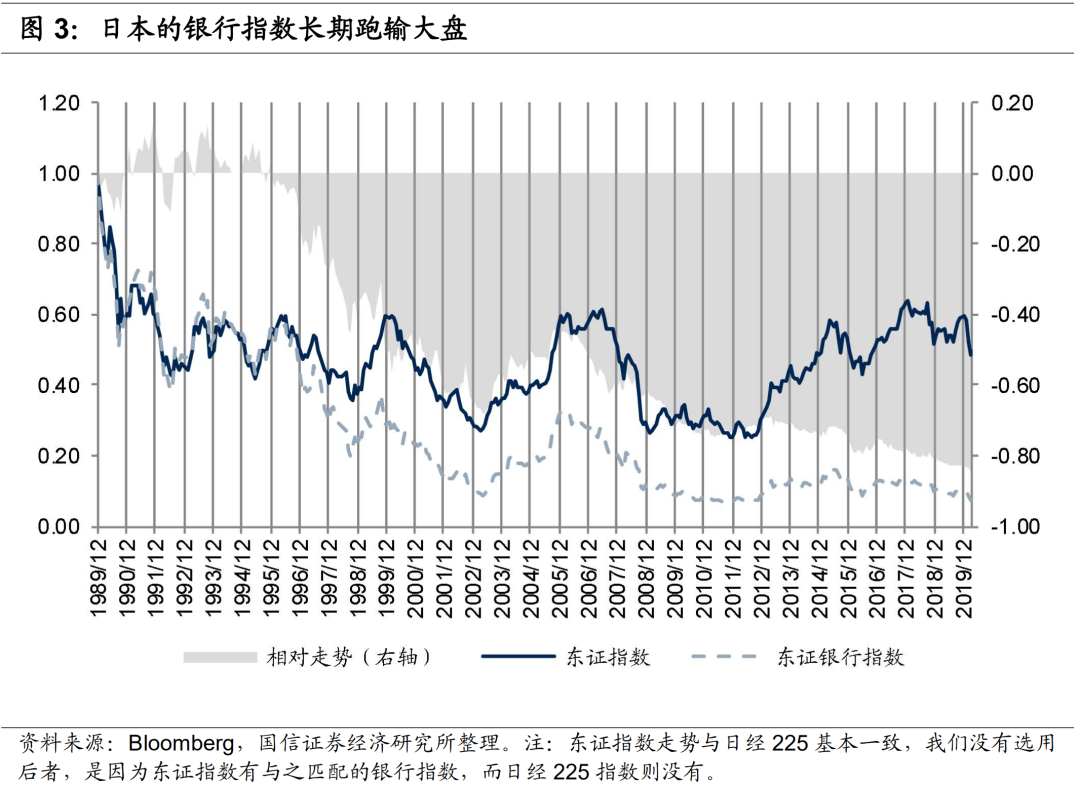

1.1 日本银行股在经济长期衰退情况下跑输大盘

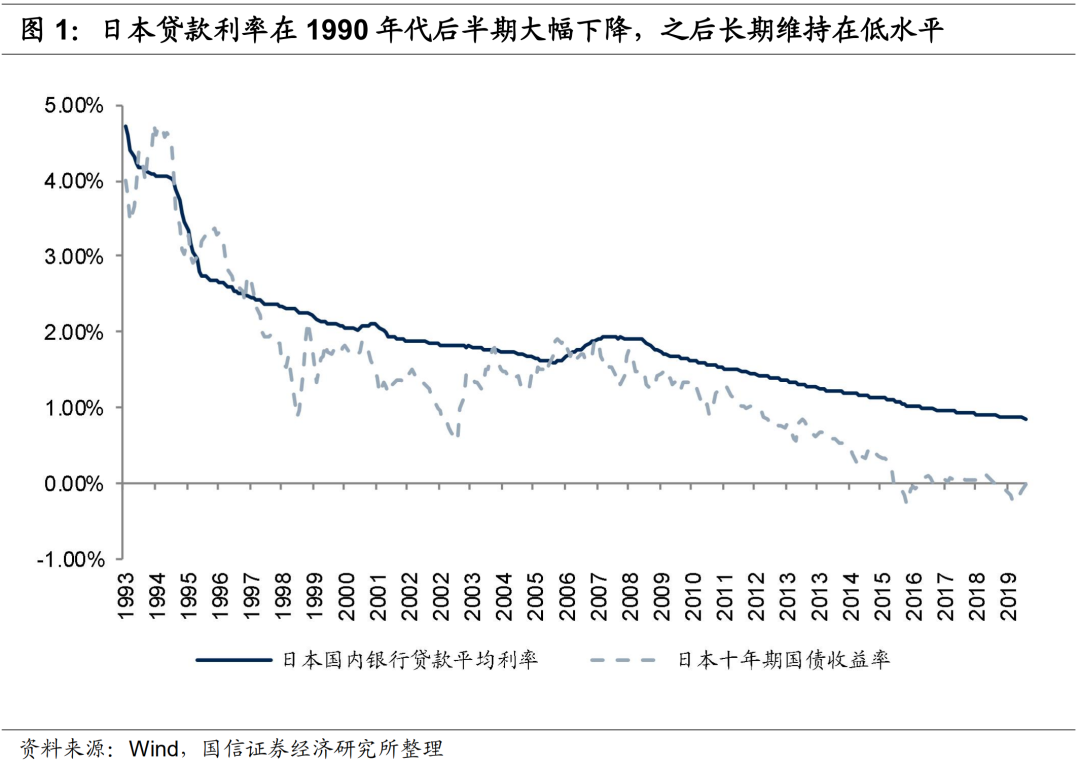

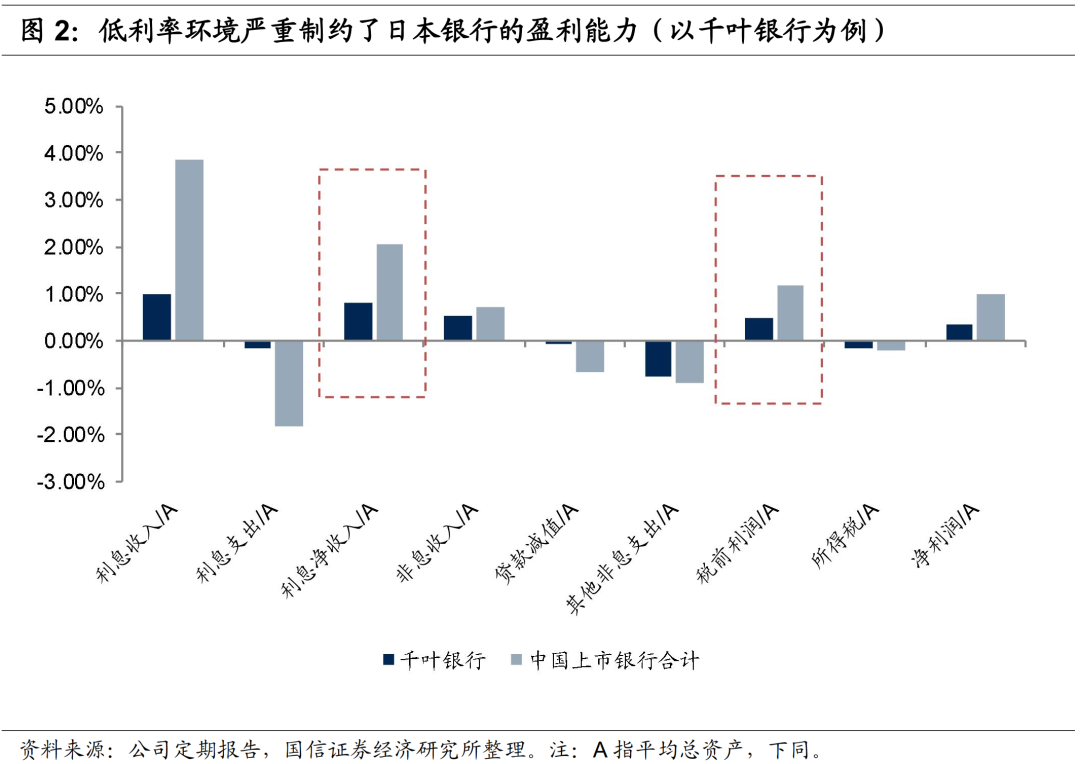

我们在今年4月份发布的报告《低利率环境中的银行什么样?》和《低利率环境中的银行股价和估值》中,提到在长期经济低迷、执行低利率政策的影响下,日本银行盈利能力低弱,因此长期下跌且跑输大盘。

1.2 但2002年底~2005年底出现三年大牛行情

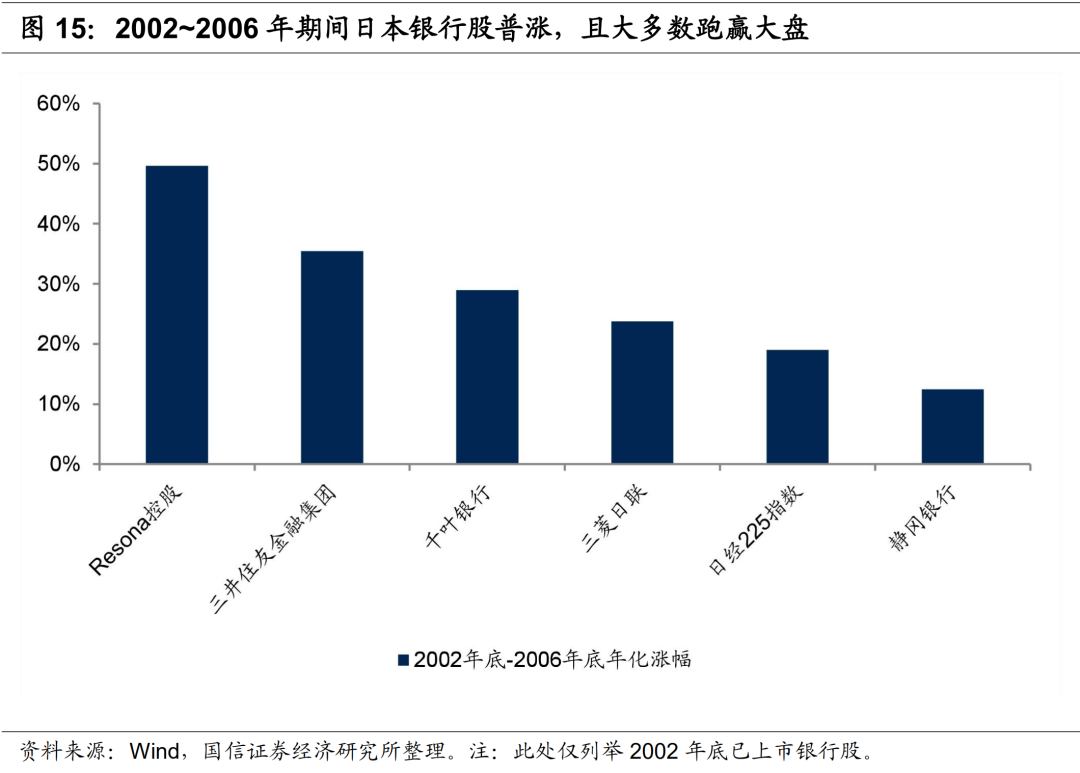

但是在2002年底~2005年底这三年的时间里,日本的银行股却大幅反弹,并且远远跑赢大盘。这期间东证银行指数一共上涨了197%,而同期东证指数仅上涨了96%,银行远远跑赢大盘。

在日本经济长期衰退,从“失去的十年”变成“失去的三十年”的情况下,银行股为何能够迎来大牛行情?这能够给我们投资银行股带来什么启示?本文重点解答这两个问题。

02为何长期衰退中能有大牛行情?

我们接下来先对日本银行业的基本情况进行介绍,以便了解此次行情的背景。

2.1 日本银行业问题的宏观背景:泡沫的产生与破裂

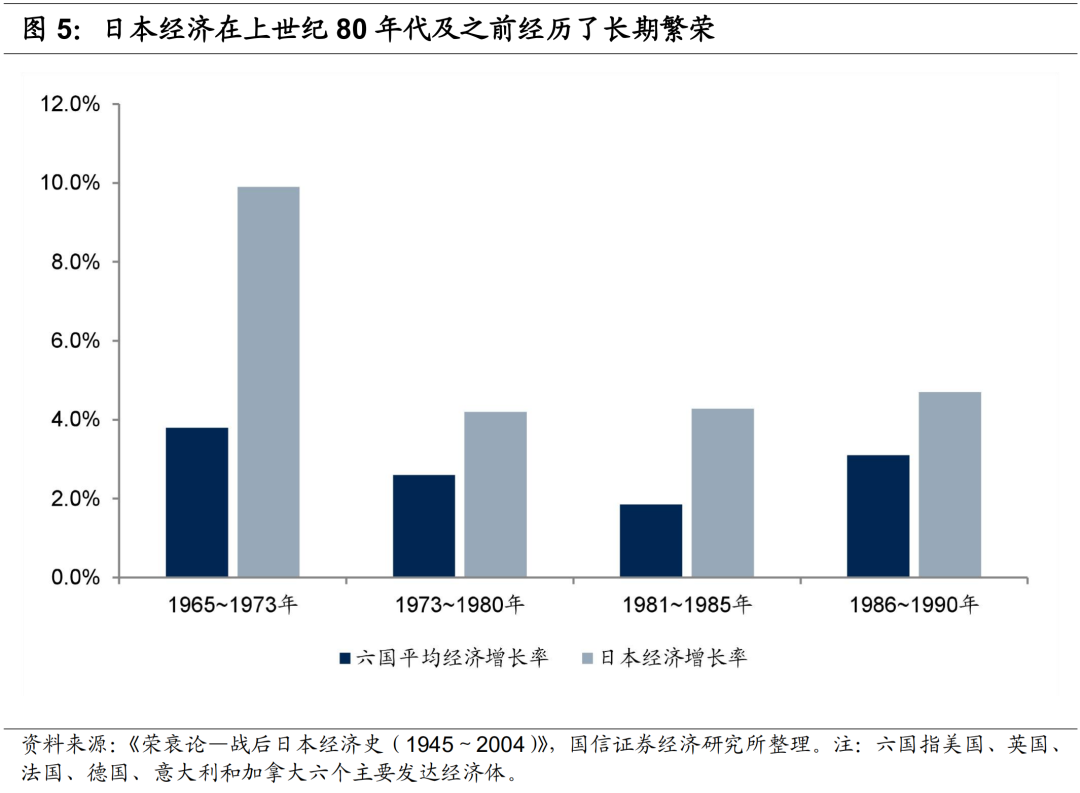

日本的经济在二战之后经历了长期快速增长,且1979年第二次石油危机后主要发达国家都出现过经济负增长,唯独日本保持了稳定的正增长,一枝独秀。日本经济在上世纪80年代进入高光时刻,标志是汽车产量超过美国位居世界第一,以及半导体产业的飞速发展。当时MIT的学者还将以苹果公司为代表的美国硅谷与日本的索尼等电子公司进行对比,结论是硅谷应该向日本学习。

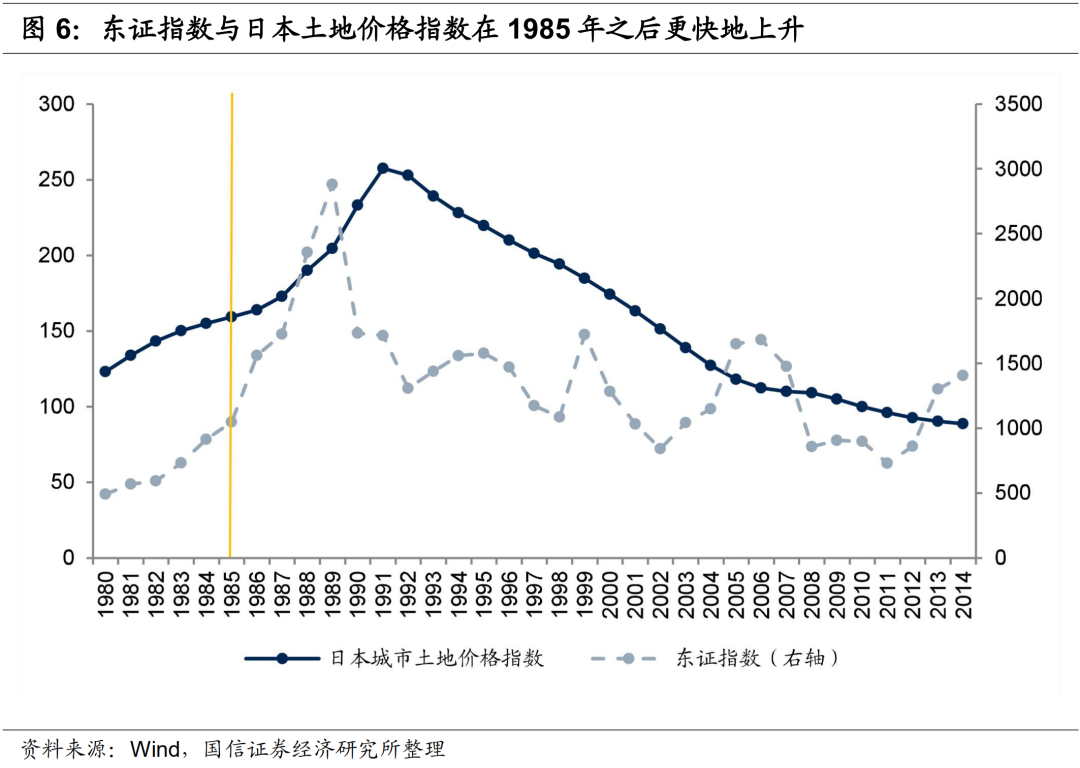

1985年广场协议之后,日元大幅升值对日本企业的经营产生影响,政府为此双管齐下,采取了积极的财政政策和宽松的货币政策。这一政策组合效果拔群,日本经济之后维持了快速增长,被称为“平成景气”。随着经济快速发展,企业资本和居民财富都快速增加,再加上宽松货币政策的推波助澜,催生了股市泡沫和房地产泡沫。

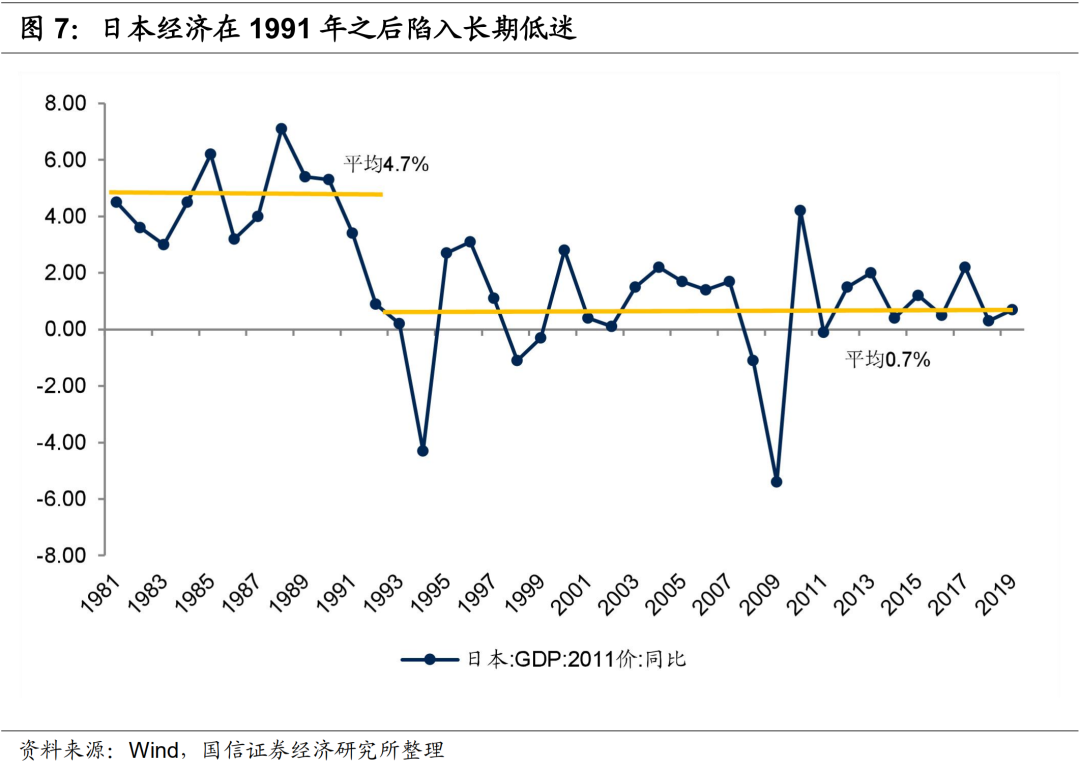

1989年开始,日本政府出手抑制经济过热,采取了提高利率、提高特定土地税率和对金融机构融资实施总量限制的措施,随后股市泡沫和房地产泡沫破裂,日本经济从1991年开始进入了长期低迷状态。房地产泡沫破裂和经济发展停滞引发了银行的不良债权问题,这就是日本银行业问题的经济背景。

2.2 泡沫破裂后日本银行业不良债权问题的发展

泡沫破裂给银行带来的是不良债权的增加,但不良问题并非一下子变得致命,而是在一系列政策失误下不断恶化。

起初银行尚能通过自身利润消化一部分不良。日本在90年代采取的是历史成本法而不是公允价值计量金融资产,因此通过处置早期购入的金融资产可以产生大量处置收益。日本的银行通过处置金融资产来消化不良损失,直到1995年由于不良损失飙升,才首次出现全行业亏损。在1990~1999年间,日本都市银行共计提了38万亿日元的不良损失,其中拨备前利润消化24万亿日元,资产处置消化了13万亿日元,最终亏损约1万亿日元,把积攒起来的家底败了个精光。

政治因素导致日本对银行不良债权的处置一拖再拖,使问题恶化。根据日本学者津上俊哉的叙述,1994年日本政府使用税收解决部分金融机构的倒闭问题,但“国民因为动用税款解决私人企业的问题极为愤慨,从而引发了重大的政治问题。有人指出这件事挫伤了政府及银行界解决这些问题的勇气”。

财政政策失误也加剧了日本银行业问题的严重性。泡沫破裂后,日本政府采取了积极的财政政策,包括增加公共投资和减税等,导致赤字扩大。而1996年前后日本经济出现了复苏迹象,因此日本政府在1997年进行了财政改革,一方面削减财政支出,另一方面上调消费税率并停止部分减税政策,转向紧缩型财政政策,力图减轻赤字压力。但其财政政策转向操之过急,再加上马上到来的亚洲金融危机,日本经济很快再次陷入低迷。

金融体系信息不透明对不良债权问题的处理产生很大影响。金融体系信息不透明的原因有两个,一是银行有隐瞒不良贷款的倾向。比如野口悠纪雄指出,日本长期信用银行在1991年底时内部确认了2.4万亿日元的不良债权,但并没有将其反映在利润表中,而是通过下属公司作为通道,使用自有资金购买自己的不良债权,将不良债权变成了对下属公司的正常债权。二是早期政府部门对银行不良债权缺乏统计。日本大藏省在1992年才首次对不良债权进行统一规定。根据金融时报报道,直到1995年7月大藏省才首次宣布按照国际通行标准披露日本银行业的不良资产为50万亿日元。

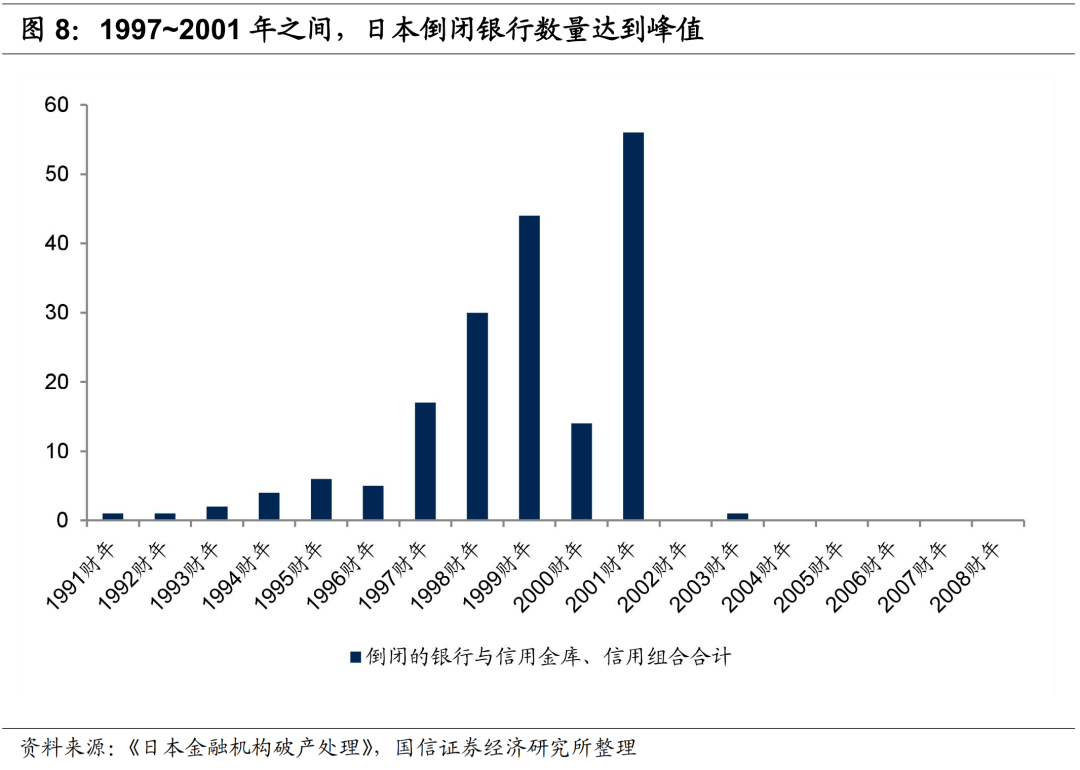

由于上述原因,日本银行业的问题越拖越严重,直到1997年三洋证券、北海道拓殖银行、山一证券、德阳银行等金融机构短时间内相继倒闭,引发社会普遍关注,甚至导致日本的银行在境外融资时需要付出额外的“日本溢价”。这之后政府才开始重点解决金融体系的问题。

2.3 日本银行业问题银行与不良债权的处置

鉴于不良债权问题日益严峻,日本政府在1998年出台了《金融再生法》《早期健全化法案》,完善了金融机构的破产处置制度,开始大规模处置银行的不良债权问题。配套措施也随之出台,比如之前税法仅将破产债务人的不良债权认定为坏账损失,存续债务人的不良债权则不能抵税,而1997年进行了放松,从而加大银行确认和核销不良债权的积极性。此时货币政策则延续了前期的宽松状态。

日本对问题金融机构的处理分为两个阶段,在1997年之前,金融机构倒闭数量很少,因此以业内吸收合并为主。但1997年之后,日本金融体系变成了系统性危机,银行倒闭数量明显增加,因此处置方式以破产清算为主。

日本政府通过信用担保和交付国债的方式提升存款保险公司的资金实力,确保其在需要时可以获得最高60万亿日元的资金,用于存款承兑、协助银行处置不良债权、向银行注资等。采用这种方式也可以避免政府直接动用税收所带来的社会舆论压力。

在问题银行处置方面,对于资不抵债的银行进行破产清算,其中存款由存款保险公司承保,不良债权转移到特定的整理回收机构进行回收,优质资产转让给其他银行以尽量维持经济的正常运转;对有经营压力但尚未达到破产地步的银行,通过优先股、次级债等方式注资,恢复正常经营后择机退出。

整体来看,对于问题银行的处置,不同国家的手段基本类似:一般在金融体系可以承担的情况下,优先通过合并的方式进行处置;其次在合并难以推进的情况下选择破产清算,然后出售优质资产、剥离处置不良债权;对较大的金融机构进行注资。问题金融机构的处置涉及多方利益,一般要耗费多年时间。

在对问题金融机构进行处置的同时,对其他银行的不良债权处置也同步进行,尤其是2001年小泉纯一郎上台之后,公开承诺将用2~3年时间彻底解决不良债权问题。之后,日本政府加大了对银行不良债权的处理力度,包括设立不良处置的日程表和数量目标、严格对不良债权的认定标准和检查力度等。

经过三年努力,日本银行业的不良率从2001年峰值水平大幅下降,到2005年恢复到正常水平。

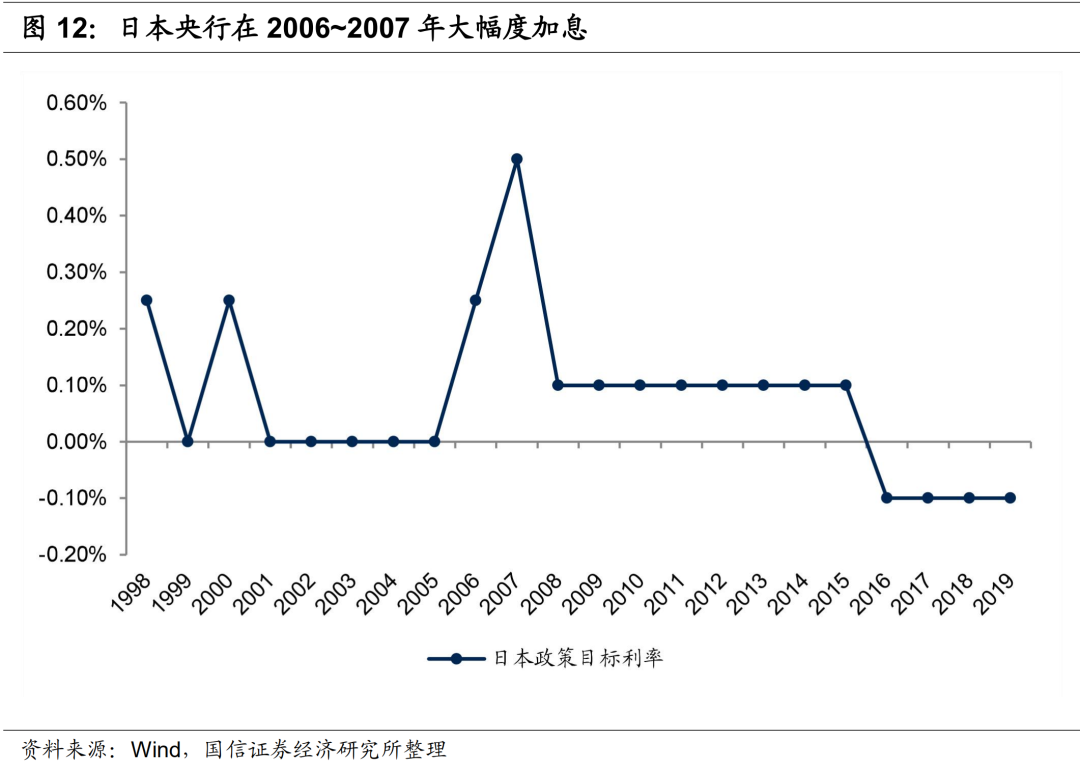

除不良债权问题被解决之外,日本的经济在2002年也开始了长期的弱复苏,直到金融危机才结束。从不同学者的研究来看,这一方面可能跟小泉纯一郎推行的改革政策有关,但另一方面也充分受益于中国经济高速增长所带来的贸易需求增加,这期间日本对华出口额大幅增长。经济复苏使得日本央行在2007年时敢于采取加息政策。

2.4 不良债权问题解决,利润与股价持续上涨

不良债权问题的解决对银行的业绩产生很大影响,催化了股价的大幅上涨。具体来看,日本银行股股价在2002年底~2005年底出现了长达三年的大牛行情,这期间日本银行业的净利润也是大幅改善,从2002年的巨亏变为2005年的巨赚,而且2005年的净利润水平可谓空前绝后。

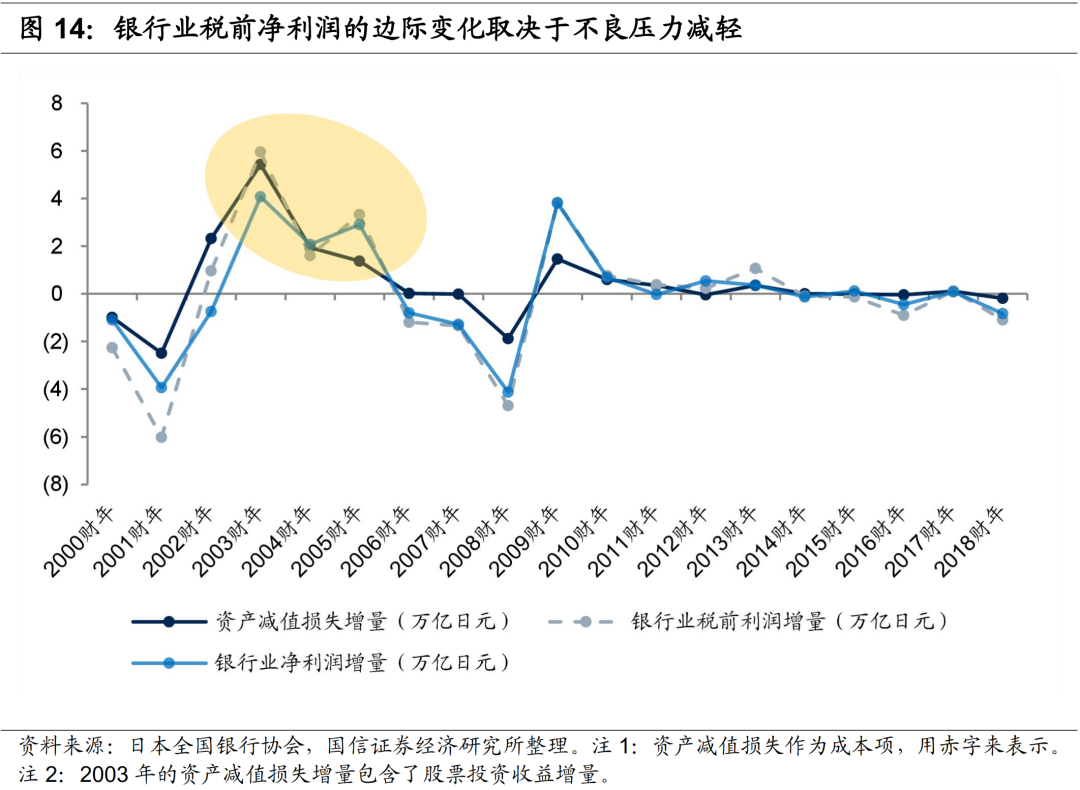

净利润变化的核心因素是资产质量变化。这期间银行业绩改善的核心因素便是不良压力减轻,银行业的资产减值损失在2003~2005年持续下降。此外,由于日本的银行可以投资股票,因此2003年日本股市大幅上升使得银行持有的股票大幅增值,也在单一年份对净利润增长产生较大影响,但净利润变化的核心因素还是资产质量变化。

这一轮大行情在2006年结束。原因是2006年之后日本银行业经营恢复正常,之后的净利润基本维持零增长的状态,除2008年金融危机期间净利润有所波动外,没有特别超预期的事件发生。

03总结

整体来看,日本银行业在经济长期衰退的背景下依然可以迎来大行情,核心还是取决于业绩的变化。在不良债权压力陡增时期,银行业绩恶化,银行股大跌。随着政府着手大规模处置问题银行和不良问题,再叠加经济的复苏,不良债权问题逐步解决后银行的业绩也恢复正常,从而带来巨大的投资机会。

04投资建议(略)

05风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、经济下行导致不良贷款增加等。

(编辑:李国坚)