本文来自微信公众号“金车研究”。

行业近况

评论

6月车市哪里值得关注?

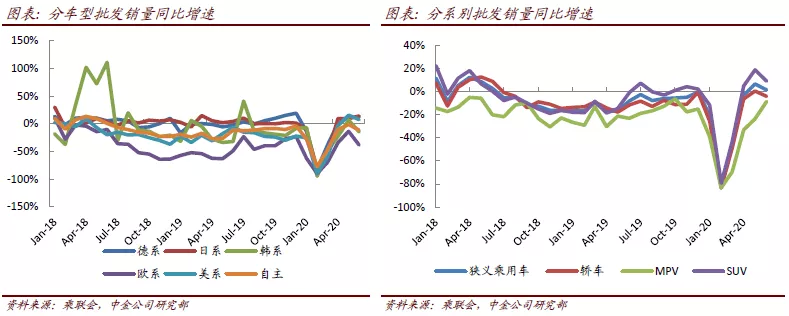

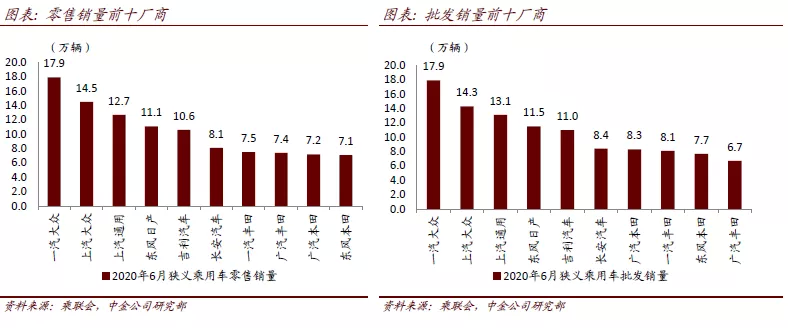

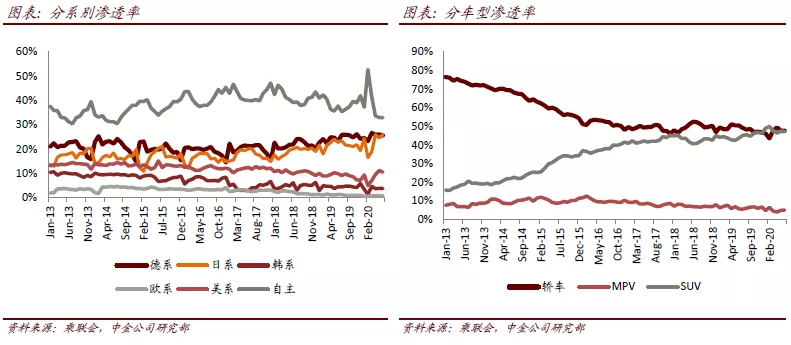

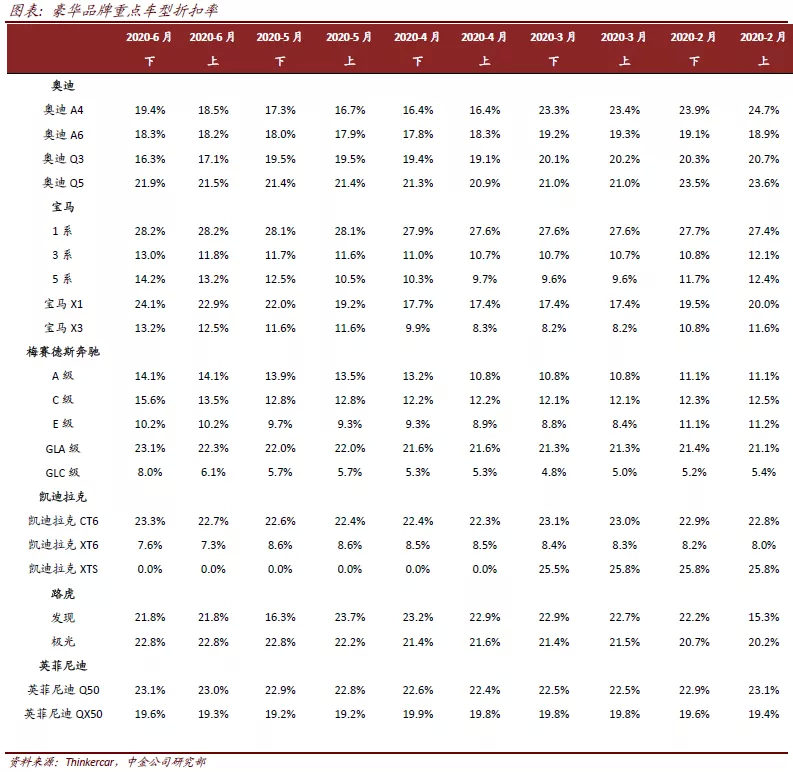

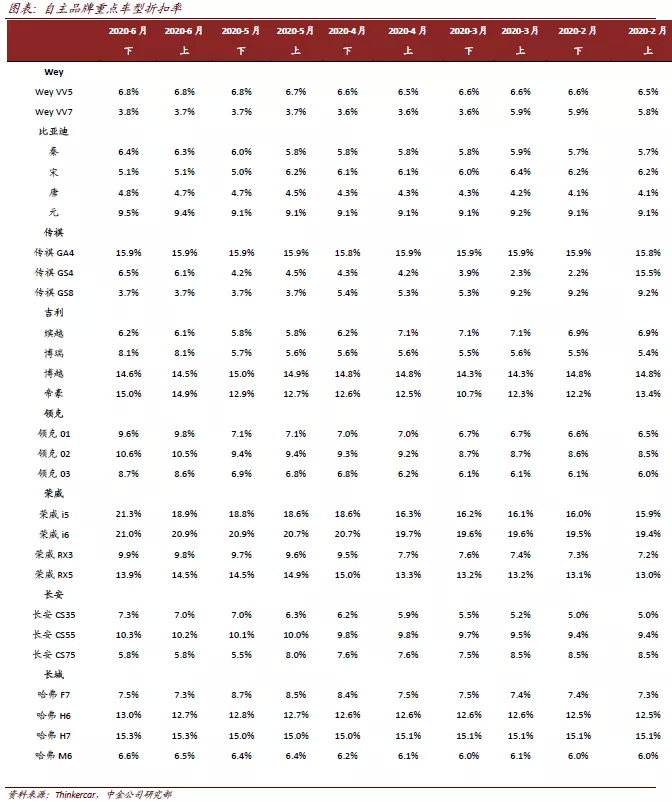

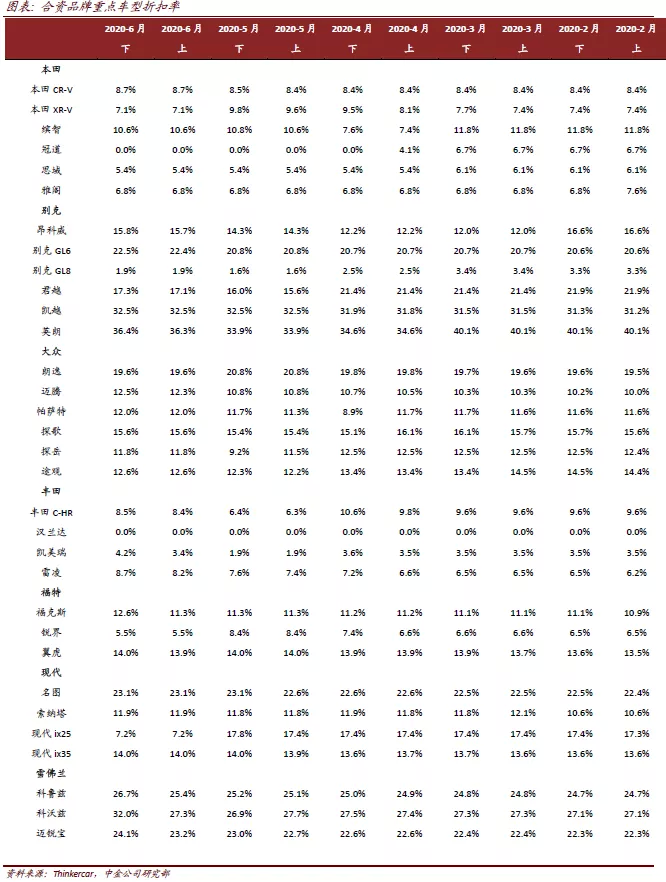

乘用车:产销环比攀升。其中,6月SUV销量超过轿车,拉动作用明显;豪华车零售销量环比+9%、同比+27%,仍然延续强劲表现,合资品牌基本持平行业,自主品牌渗透率下降到32%的低位,但品牌间分化大。库存方面,6月厂家库存环比+4万辆,渠道库存环比微增。同时,6月行业整体折扣有所扩大,建议密切关注后续终端价格走势。我们认为,6月行业销量表现符合我们前期预期,3季度进入销售淡季,我们预计7月环比销量略有下滑,而去年基数较低,因此同比表现有望转正。更值得关注的是8、9月的表现,A如果市场需求能够继续回暖,表现为环比正增长,将有望继续催化市场情绪。

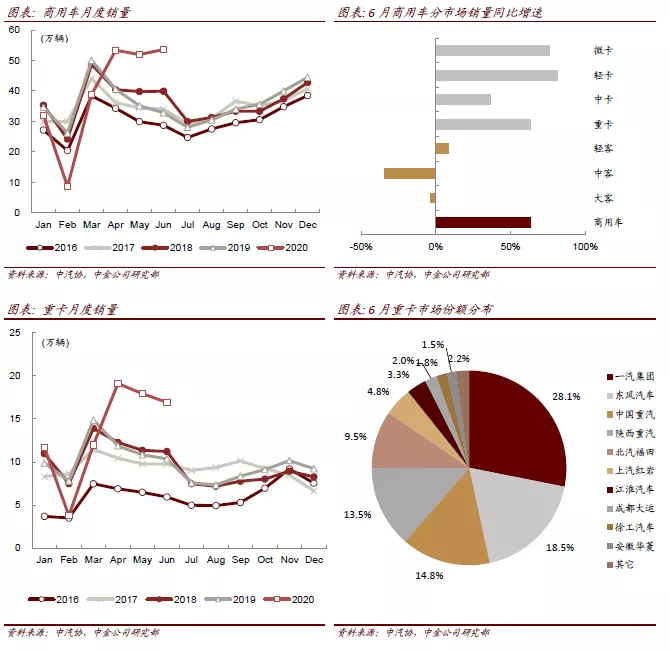

商用车:产销维持高位。货车是仍商用车同比高增长的主要动力。其中,重型货车销量完成16.9万辆,同比增长63.3%,轻型货车销量完成21.5万辆,同比增长43.4%,两类车型均刷新了5月份销量的历史新高。我们上调7月重卡行业销量同比增速至90%左右,7月支线治超等因素有望继续带动物流重卡、工程重卡需求“全面开花”;我们乐观展望2H20重卡销量,认为全年重卡销量有望超过135万辆。

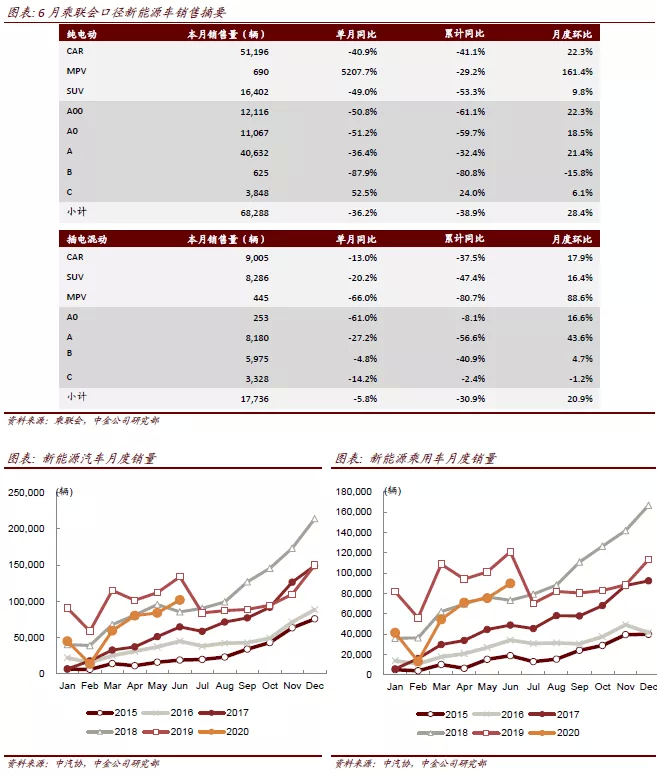

新能源车:高基数下,表现较弱。6月新能源汽车产销分别完成10.2万辆和10.4万辆,同比分别下降25.0%和33.1%。新能源汽车产销环比有所上声,但受去年补贴退坡前高基数影响,同比下滑幅度大。伴随下半年低基数和新能源汽车下乡推广,我们预计下半年销量增速将企稳。同时,6月特斯拉中国销量1.5万辆,纯电动乘用车市占率达到23%。

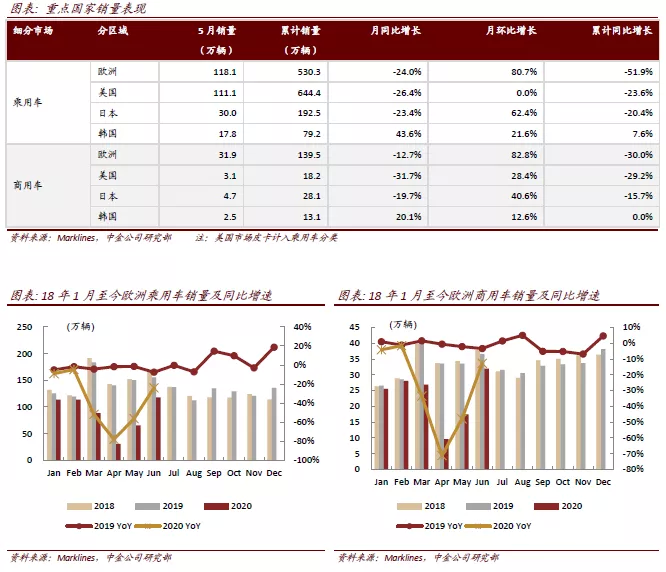

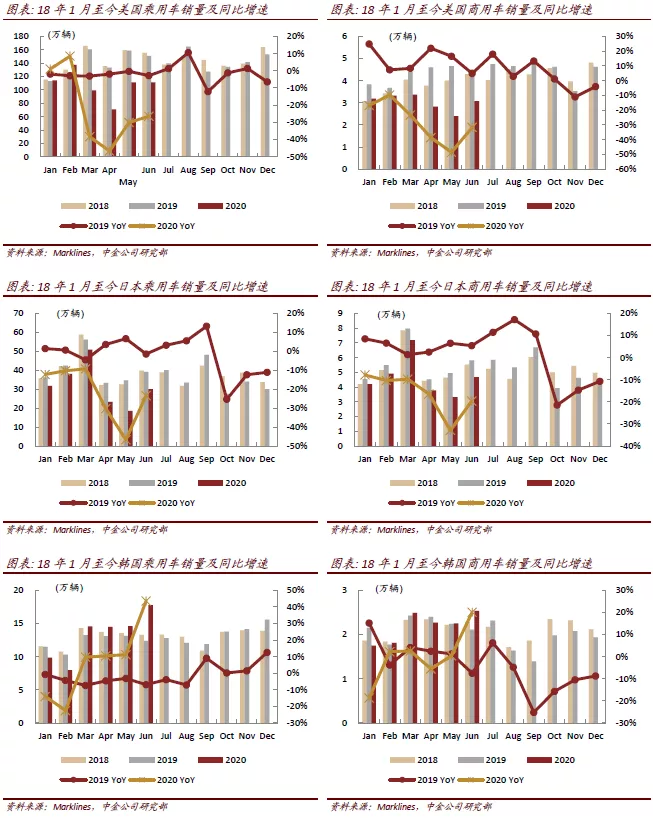

全球车市:欧美日逐步走出低谷,韩国降税销量大增。6月全球汽车市场继续受到公共卫生事件影响,但销量增速较低谷有所修复。欧洲乘用车销量118.1万辆,同比-24.0%,降幅环比缩窄22ppt;美国乘用车销量111.1万辆,同比-26.4%,降幅环比减少4ppt;日本乘用车销量23.0万辆,同比-23.4%,降幅环比减少23ppt。韩国市场受到消费税优惠退坡影响,6月乘用车销量17.8万辆,同比+43.6%高增长。

估值与建议

我们认为车市已经站在需求恢复的起点,板块投资情绪有望复苏。整车板块:依然建议布局强产品周期的长城H(02333)、长安。新能源车中,推荐整车业务存在估值提升空间的比亚迪(01211),建议关注蔚来(NIO.US)。重卡板块:需求有望维持高位,推荐重卡三剑客重汽A/H(03808)和潍柴(02338)。经销商板块:优先布局豪华品牌经销商,包括中升(00881)、永达(03669)。零部件板块:看好主题性机会+板块性反弹,推荐银轮、敏实(00425),建议关注均胜、福耀(03606)。

风险

后续汽车销量不及预期,海外公共卫生事件反复影响产业链产销。

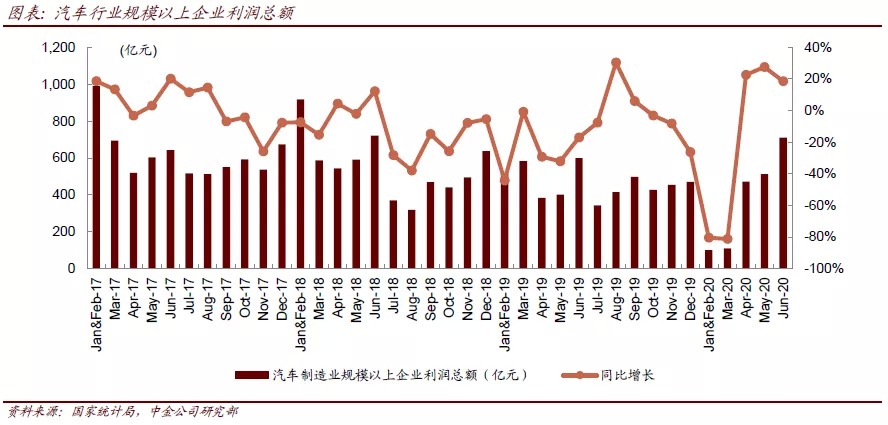

国内车市表现一览

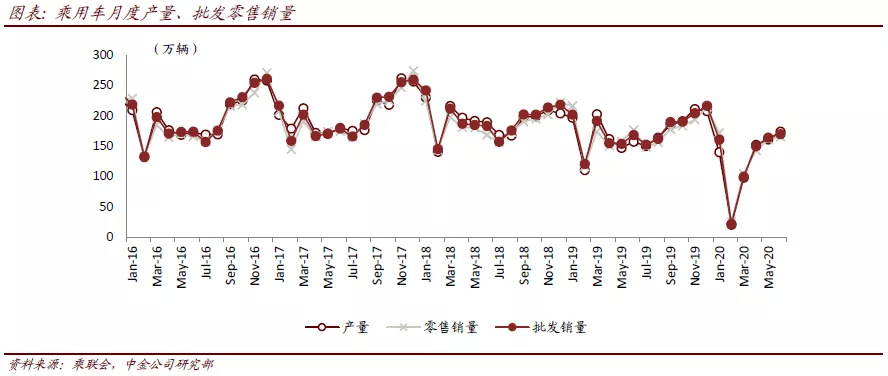

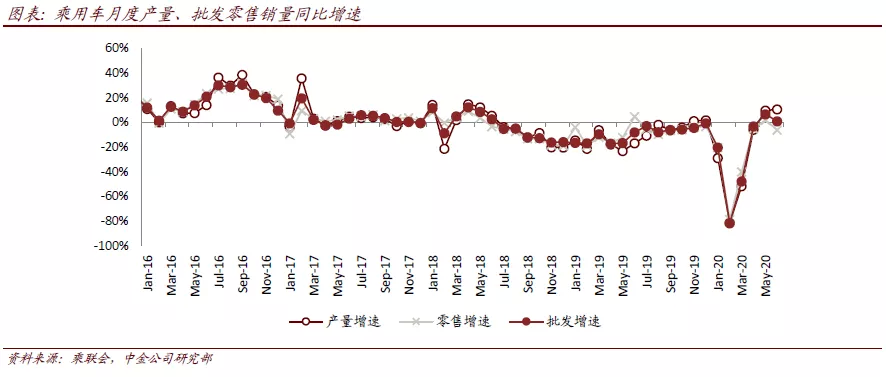

国内乘用车市场观察

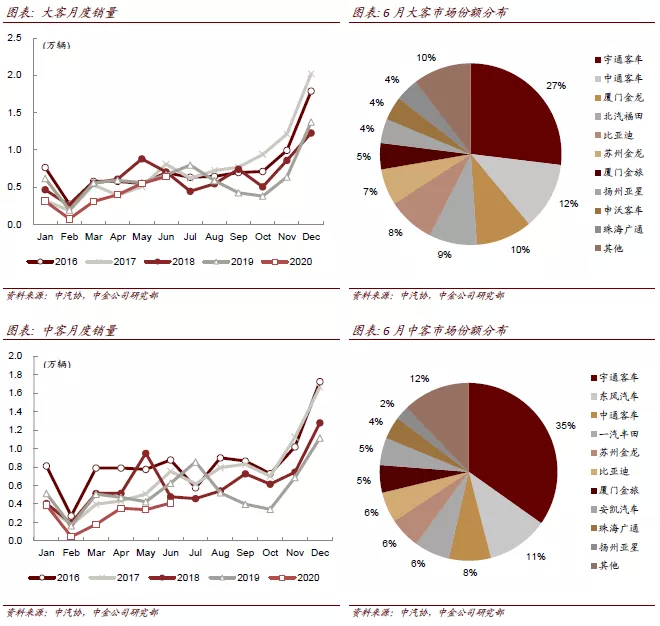

国内商用车市场观察

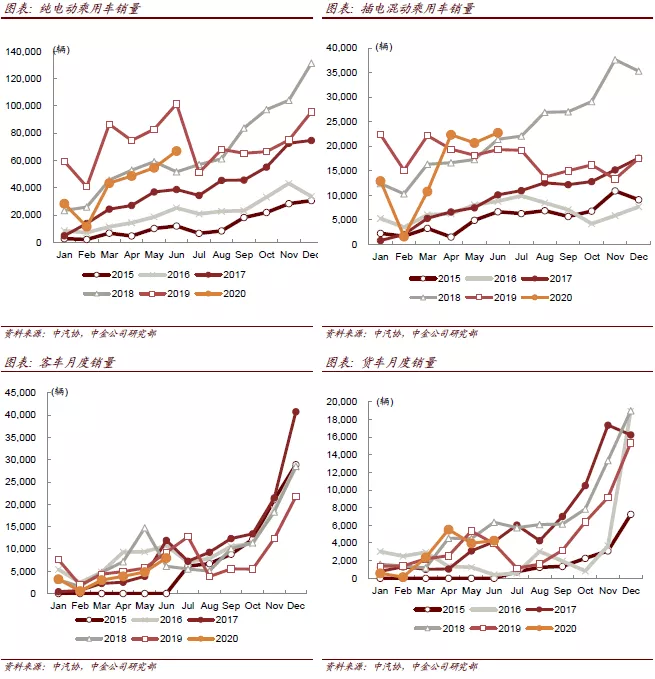

新能源汽车市场观察

(编辑:张金亮)