本文来自微信公众号“量化简财”。

智勤控股 (09913) 申购截止时间2020年8月4日 。下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

智勤控股:香港模板行业排名第二

1招股信息

股票名称:智勤控股

招股日期:7月30日-8月4日招股

发行股份:发行2.5亿股,其中90%为配售,10%为公开发售。

发售价:0.52-0.64港元

每手股数:4000股

所属行业:建筑

发行市值:5.8亿

发行市盈率:14.65倍

入场费:2585.79港元

暗盘交易:2020年8月13日

上市日期:2020年8月14日

保荐人:丰盛融资

绿鞋:有

基石:无

pre-IPO:1名,18年10月曾进行融资发售25.5%股权,当时发售价较中间价折让约50.6%,并无设立禁售期。

2新股简介

智勤控股是一家香港的模板承造商,主要提供传统模板和预制模板服务。为香港模板行业内领先服务供应商之一,于 2020财政年度按收益计占市场份额约11.0%,及于2020财政年度在香港的模板服务市场跻身第二位。业务主要于香港营运,而该企业的收益一般源自香港建筑业内。

3公司业绩

公司营收:

2018财年-2020财年,来自持续经营业务的收入分别为10.13亿、5.25亿及6.85亿港元,复合年增长率约为-10.8%;

公司净利润:

2018年-2020年,分别为毛利分别约为7720万港元、5600万港元及7310万港元,复合年增长率约为-1.7%。

公司营收逐年降低、利润增长无增长

4保荐人

保荐人丰盛融资,历史保荐新股较多,业绩相当的亮眼,2018年至今保荐的新股依旧保持着暗盘不破的神话,算是一个相当不错的保荐人。

5同行业表现

该股属于建筑板块,2020至今上市建筑板块新股14只,上市首日3负11正,表现还是相当的不错,从4月至今上市首日保存不破的记录。

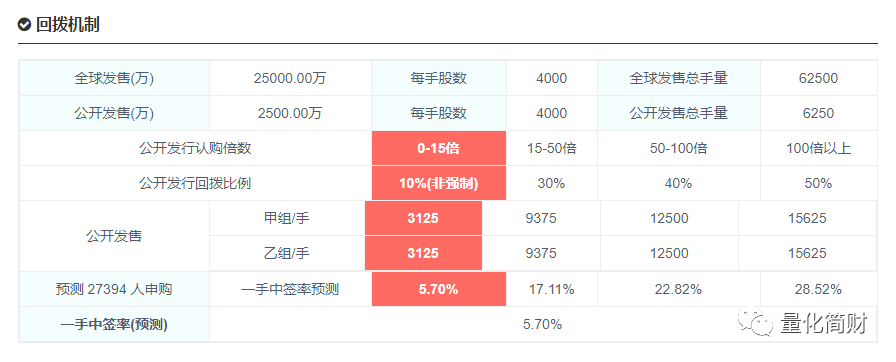

6一手中签率预测

智勤控股 :公开发售2500万股,每手4000股,公开总发行手数:6250手,甲组乙组各3125手。

按当前打新人数,智勤控股的申购人数预计会在2.7万左右,如果不计回拨的情况下,一手中签率预计5%左右。

后续根据超购倍数,动态调整一手中签率。

7IPO综合点评

智勤控股 ,香港的模板承造商,在香港的模板服务市场跻身第二位,发下市值5.8亿,发行市盈率14.65倍,在同行业相比中规中矩,有绿鞋,无基石。最关键的就是18年10月曾进行融资发售25.5%股权,当时发售价较中间价折让约50.6%,并无设立禁售期,这恐怕又是割韭菜的节奏了,放弃申购。尽管行业+保荐人还是比较给力的,但是不想赌了。

8申购策略&申购计划

本人暂定放弃申购(如果最终孖展倍数小于10倍,博个小冷,3个辉立白嫖一下)

(编辑:李国坚)