三个月轻松翻倍,盈喜接踵而来。

时代邻里(09928)发布公告称,得益于物业管理服务、非业主增值服务收入的提升以及毛利率的增加,其在2020年上半年的净利润同比增长不低于70%。

但在该公告发布后,时代邻里翌日股价回调4.55%,两个交易日股价下跌近6%。股价回调的背后,或与三大因素有关,其一,时代邻里物业管理服务收入增速的明显下滑。2019年时,时代邻里物业管理服务的收入增速为67.73%,而在该公告内,该业务2020年上半年的收入增速已下降至40%,这或许是受到了疫情爆发的影响。其二,进入5月以来,时代邻里股价以45度角迎来加速上涨,在业绩预告公布后,有部分浮盈资金有兑现需求。其三,时代邻里业绩发布后的两个交易日,大盘相对低迷,物业板块有所承压。

当然,时代邻里的高增长现阶段仍有较强的确定性,在利空释放股价充分回调后,其股价有望重拾升势。

物业管理服务成公司业绩增长“主引擎”

据智通财经APP了解,时代邻里在物业行业中实力不俗,2019年,

其以综合实力为标准,在中指院发布的物业服务百强企业榜单中排名第十三位。

不过,在上市之初时,由于大市低迷的影响,时代邻里的股价表现并不如人意。首先是上市首日冲高回落破发,并在之后的一个月内,涨幅平平。而在大市平稳之后,时代邻里的股价涨幅明显。比如在恒指跌0.69%的2月份,时代邻里大涨超30%;进入5月份后,其股价则随着大市的企稳开始爆发式上涨,三个月内股价从6.58港元上涨至13.5港元,涨幅超一倍。

当然,大市的企稳只是时代邻里股价上涨的外部因素,于3月份披露的2019年业绩则是支撑其股价上行的关键。而在该份业绩中,时代邻里保持着高速增长。

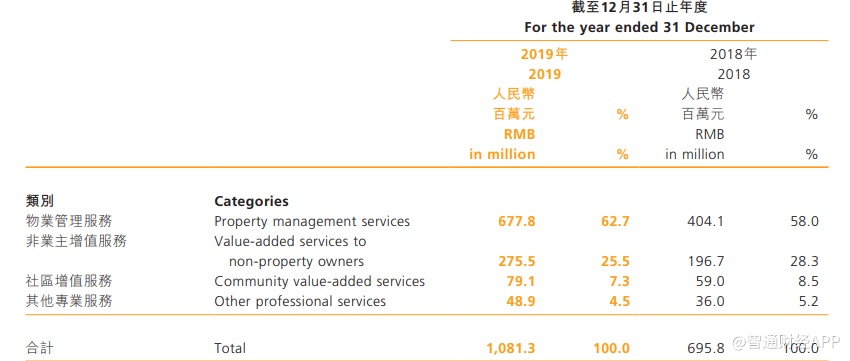

据智通财经APP了解,2019年时,时代邻里的收入为10.81亿元人民币,同比增长约55.4%,与此同时,不包括上市开支的净利润为1.2亿元,同比增长89.1%。

分业务来看,时代邻里的收入来源相对集中,2019年时,62.7%的收入来源于物业管理服务,25.5%来源于非业主增值服务,社区增值服务及其他专业服务的收入占比合计11.8%。

从增速来看,占比最大的物业管理服务增长却是最快的,报告期内,该业务的收入同比增长67.73%,较公司的整体收入增速高出12.33个百分点,成为带动公司收入增长的“主引擎”。

而非业主增值服务收入则同比增长40%至2.76亿人民币,该业务的增长主要是因为关联公司时代中国开发的项目大量增加,对工地及案场的管理需求增长所致。

社区增值服务收入则增长34.2%至7915.2万元,这主要得益于在管建筑面积规模的扩大,服务用户的增加以及服务类型的多样化。但从该业务的收入占比来看,规模并不算大,仍有较大的发展空间。而其他专业服务则同比增长35.8%至4890万元,该增长主要是因为公司进入了市政环境服务领域。

分析完时代邻里的四大业务后能发现,其当前阶段贡献业绩的主要业务板块是物业管理服务和非业主增值服务,该两板块都受益于时代中国的发展,而时代中国的合同销售面积自2017至2019年以来均稳步增长,从282.2万平方米增至534.8万平方米,年复合增速37.84%。随着时代中国销售面积的逐步结转,物业管理服务及非业务增值服务将持续受益。

收购带动物业管理服务高增长

不过,时代邻里物业管理服务2019年高达67.73%的收入增速并非全依赖于时代中国,其以新的方式开启了不同的增长赛道,对物业管理服务进一步拆解后,便能从中找到答案。

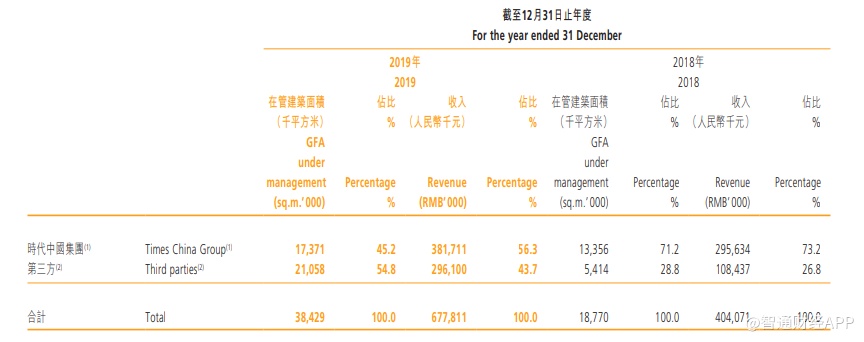

智通财经APP发现,时代邻里2019年来自第三方的在管面积及收入大幅上升。据2019年年报显示,时代邻里来自第三方的在管建筑面积为2105.8万平方米,同比增长高达288.95%,这使得第三方在管建筑面积的占比从2018年的28.8%大幅上升至2019年的54.8%;在管建筑面积增加后,来自第三方的物业管理服务收入同比增长174%至2.96亿元,收入占比从2018年的26.8%上升至43.7%。

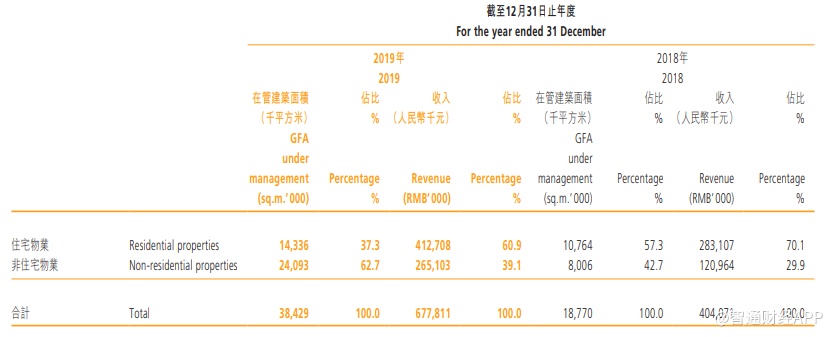

而从物业类型来看,第三方在管建筑面积的爆发式增长主要是因为非住宅物业面积的大幅提升。智通财经APP发现,2019年时,非住宅物业的在管面积为2409.3万平方米,同比增长超200%,面积占比提升20个百分点;与此同时,来自非住宅物业的收入为2.65亿元,同比增长119%。

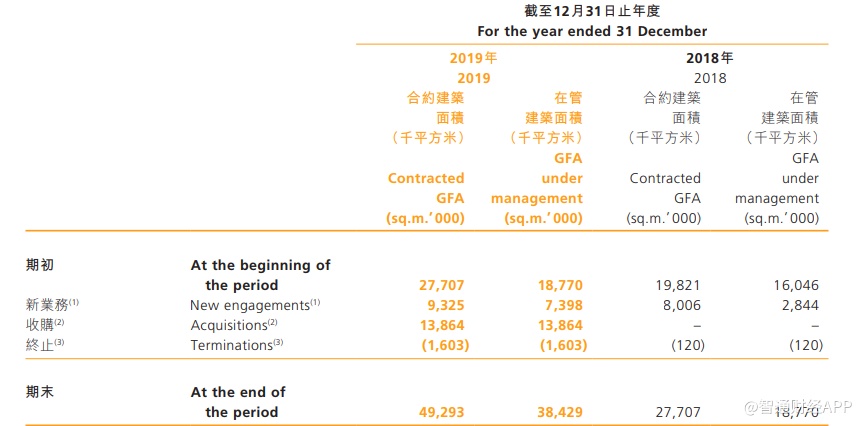

短短一年之内,为何时代邻里来自第三方物业、非住宅物业的占比能大幅提升从而带动物业管理服务的收入实现高速增长?答案呼之欲出,能短时间内达到如此效果的方法,只有收购。

智通财经APP发现,2019年初,时代邻里在管建筑面积为1877万平方米,而至2019年末时,在管建筑面积已增至3842.9万平方米,一年之内翻倍,这是因为时代邻里分别在2019年的3月收购了广州东康、在4月收购了清远荣泰、在8月收购了佛山宜信三家公司,而三家公司的在管面积高达1386.4万平方米,占时代邻里2019年初在管建筑面积的73.86%。

由此可见,时代邻里高增长的物业管理服务板块主要是通过收购方式实现的,而收购的标的主要是第三方的非住宅物业,这与来自时代中国的住宅物业在物业类型上相互补充。

回调后仍是上车好时机

而进入2020年以来,时代邻里仍在以收购的方式扩充自身的在管面积与在管物业类型。据智通财经APP了解,2020年3月时,时代邻里了收购了广州浩晴,2020年5月时,又收购了广州耀城,进入了供电系统物业管理,在共建方面的实力进一步提升。

而从财务角度看,时代邻里依旧会维持收购扩张模式,因为该公司目前的资产负债率并不算高。2019年时,时代邻里的总资产为15亿人民币,总负债为6亿人民币,资产负债率为40%,仍有一定的上升空间;而流动比率为2.15倍,资金流动相对充裕。

事实上,物管企业股价的上涨除了企业自身的质量外,市场所给予的确定性溢价也是关键因素。在资产慌的大背景下,物业这样高确定性的高增长行业深受资金喜爱,智通财经APP发现,港股内地物业管理股指数年迄今涨幅约250%,可谓是“牛气冲天”。

但在这样的背景下,物管企业可能会出现估值拱太高的现象,而利空出现导致股价回调以消化估值的机会都是上车好时机,因为从长期看,优质的物管企业都是现金流充裕的好资产,而现阶段仍能保持高增速的时代邻里仍值得关注。