距离上一次更新招股书时间已有一个多月,爱车小屋(CARH.US)终于公布了招股价区间以及募集额。

智通财经APP了解到,爱车小屋近日更新了招股书,公告了招股信息,发行价区间为6.5-7.5美元,将发行385万股普通股,承销商拥有57.75万股普通股的超额认购权,最高募资额将为3320.6万美元。该公司曾于6月12日向SEC递表,将在纳斯达克上市,计划筹资3700万美元。

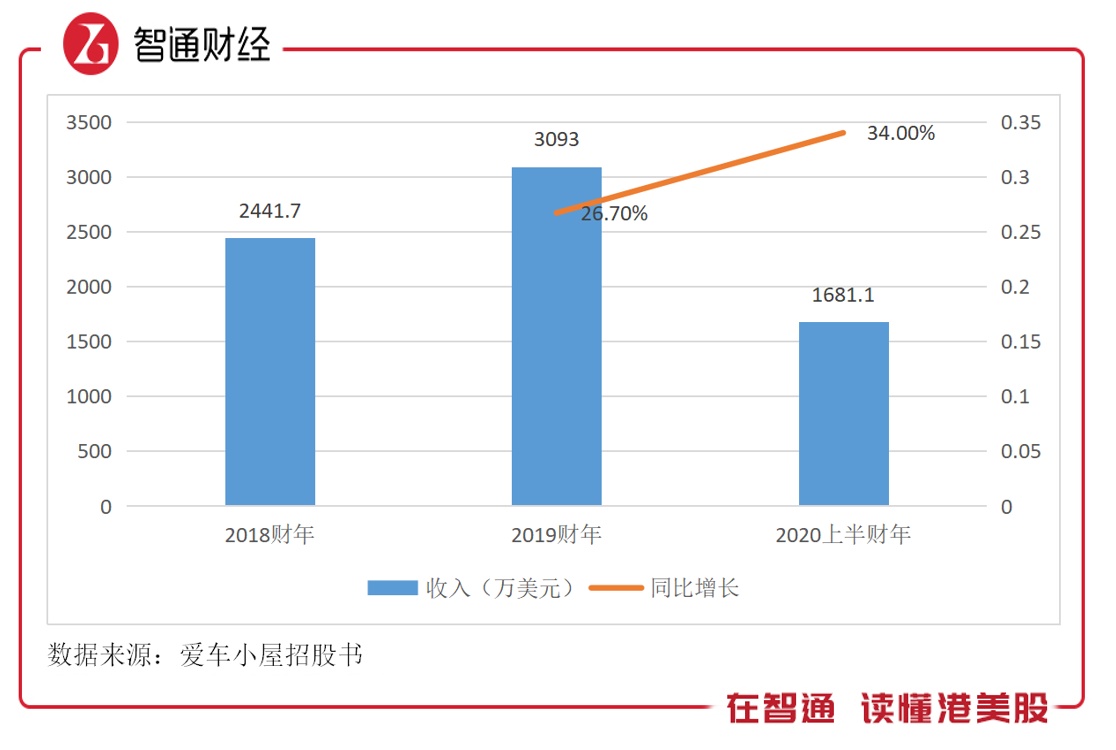

爱车小屋主要从事汽车香水、机油销售以及汽车美容等汽车服务业务,收入体量不大,2019财年(截止2019年6月年度)收入为3093万美元,折合人民币约2.17亿元,不过成长还不错,19财年及20上半财年均实现了双位数的增长,目前也处于持续盈利状态。下面,我们将来探讨下这家公司。

核心市场还是线下

爱车小屋成立于2004年,最开始从事“香百年”品牌的汽车香水和空气清新剂的开发,制造和销售,2016年爱车小屋APP上线后,该公司开始运营汽车产品在线B2B市场,自称在行业内率先推出“一站式汽车用品直供平台”,采取高度去中间化的B2B商业模式,以车品B2B平台切入汽车后市场。

爱车小屋业绩稳健增长,2019财年及2020上半财年分别实现收入增长26.7%和34%。由于会计周期设定,2020年卫生事件期间的业绩并未公布,但从行业来看,第一季度预计不会很理想,第二季度汽车产业链恢复,对汽车相关产品需求会有所增长。预计受2020下半财年业绩拖累,整体增速将放缓。

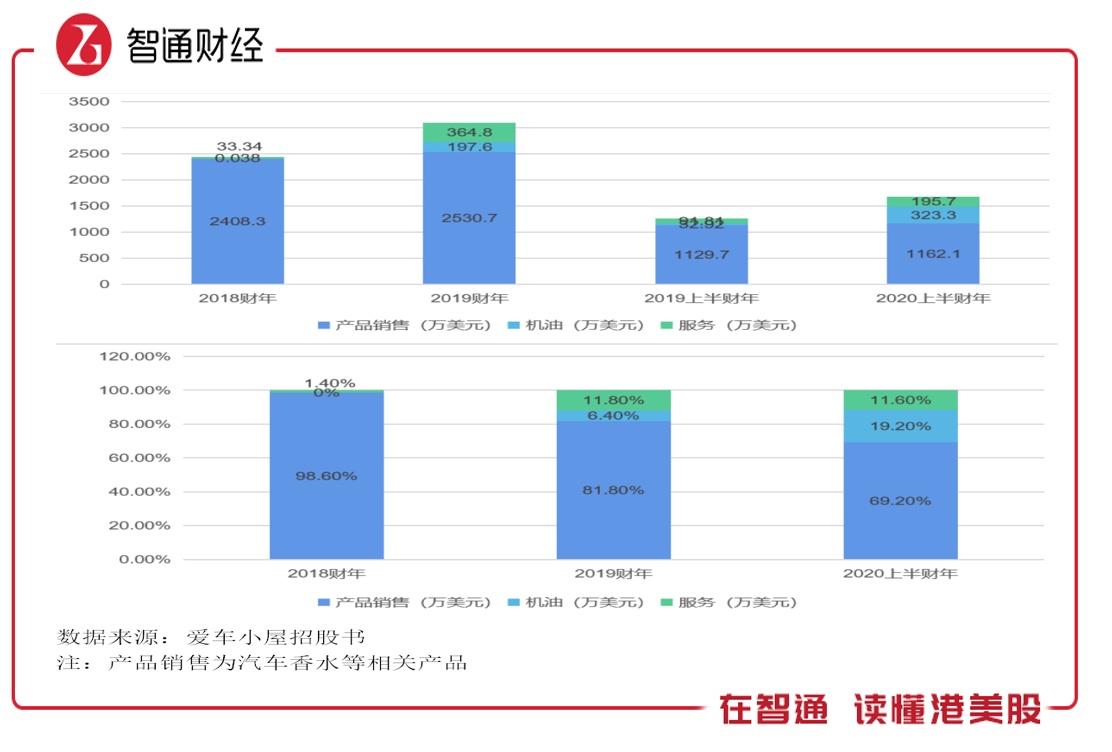

该公司以汽车香水起家,而后覆盖到整个汽车相关产品,通过线上布局,打造车品B2B平台,不过线上收入很少,收入集中在香水等传统销售领域。目前业务主要有三类,分别为产品、机油以及服务,其中产品包括汽车香水,空气清新剂及其他产品,为核心业务,而服务业务主要为在线市场服务和汽车美容店服务。

值得一提的是,汽车香水等相关产品收入贡献持续下降,而服务类产品则提升,可见该公司布局还是有一定的成果。2020上半财年,汽车香水等相关产品收入贡献69.2%,较2018财年下降29.4个百分点,服务类为11.6%,较2018财年提升10.2个百分点,不过目前该业务收入规模还是很小。

该公司核心业务运营载体为香百年,香百年为汽车香水生产厂商,2006年正式进入中国大陆市场,目前市场覆盖日本、美国、俄罗斯及韩国等国家的汽车用品公司,提供OEM及ODM服务。香百年客户主要为传统的分销商,以“返利”的销售模式获取稳定的国内外客户,目前积极扩展线上客户资源。

爱车小屋官网上可售产品分类包括汽车耗材、脚垫、坐垫、内饰产品、汽车香薰、汽车净化、汽车电子以及洗车设备等多种汽车相关产品。根据招股书,该平台出售的商标数量已超过3200个,累计SKU数量为210000个,18万名注册批发客户,进驻5100家汽车用品品牌厂家。

经过几年的平台搭建,线上交易持续增长,根据招股书,公司的商品总收入(GMV)于2019财年仅为5.9亿元,同比增长29.7%。该公司平台上的产品主要为第三方供应,平台收取会员服务费、销售收入的3%的佣金费以及广告费。2020上半年,服务类收入195.7万美元,除了线上之外,部分来自于汽车美容店服务。

机油产品向国内客户批发,根据披露,该公司存在“霸王条款”,称通常不会允许客户退货,去从历史上看,客户退货并不重要,基于此,该公司认为在截至2019年12月31日和2018年12月31日的六个月中无需计提返还津贴。机油业务收入基本于2019财年开始,2020上半财年收入增长达8.82倍,收入贡献迅速提升至19.2%。

抓行业蛋糕大头

爱车小屋声称打造互联网B2B的商业模式,标榜车品“B2B平台”,但从收入上看,仍是传统的分销模式,核心业务客户仍靠线下,新起来的机油业务也是线下,线上主要销售零散的汽车部件,且GMV规模很小,服务板块还是得靠线下的汽车美容服务。不过,该公司的业务布局有助于提升汽车后市场份额。

根据招股书,2018年中国汽车用品市场规模为1977.4亿元,近五年复合增长率为19.8%,其中 汽车香水和座垫等汽车装饰品的市场份额为29%,汽车美容和保养产品(如润滑油和汽车膜)的市场份额为27%。而2018年,B2B电子商务交易总额22.50万亿元,近五年复合增长率22.5%。

该公司线下业务布局脉络清晰,都是奔着汽车后市场份额较大的那份蛋糕去的,该公司收入成长的速度居行业偏上水平。B2B电子商务高增长确实可以扩张线下业务的市场份额,但线上市场竞争激烈,该公司布局成果并不突出,四年的时间GMV成交额不到6亿元,过去证明不太行,未来能否利用线上打通线下市场仍需时间验证。

值得注意的是,该公司分别于2017年9月及2019年5月接连获得亚洲最大的汽车用品服务商澳德巴克斯株式会社的A轮及B轮投资。澳德巴克斯由株式会社澳德巴克斯塞文及其合并子公司构成,主要事业内容为经营汽车用品、车检维修、车辆收购销售等的综合店铺构成的连锁店。

转型有一定难度

爱车小屋收入规模虽然比较小,但成长水平高于行业,且得到汽车后市场大佬投资,说明还是有两把刷子的。

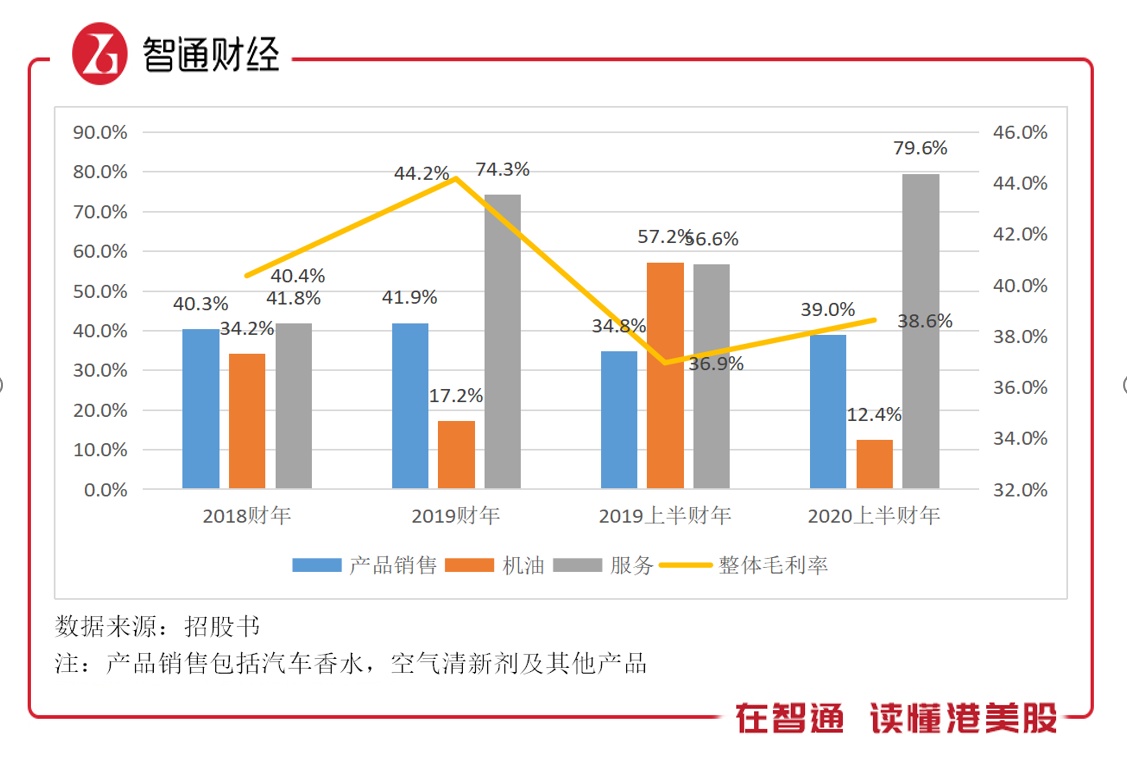

该公司盈利水平稳步提升,2019财年为44.2%,同比提升3.8个百分点,2020上半财年为38.6%,同比提升1.7个百分点。从业务上看,服务的毛利率最高,且持续提升,2020上半财年达到79.6%,核心的汽车香水等产品毛率提升,但基于线下因素,毛率较低,期间为39%,而机油毛率波动很大,期间为12.4%,同比下滑达44.8个百分点。

该公司营业费用主要包括销售费用、行政费用和研发费用,核心费用是行政费用,2020上半财年为15.3%,同比下降2.1个百分点,但较往年高一些,销售费用率为8.6%,呈下降趋势,同比下降3.7个百分点,较2018财年下降8.2个百分点。期间,研发费用率为3.4%,较2018财年下降2.4个百分点。

受益于毛利提升以及整体费用率下降,该公司于2020上半财年净利率为9.4%,同比提升5.95个百分点,较2018财年提升6.42个百分点。此外,2020上半财年ROE为6.75%,而2019财年则高达27.7%,差距比较大主要为期间融资导致净资产增加。

爱车小屋负债率较低,截止2019年12月,资产负债率为38.5%,此次上市若获得超额配售,负债率将降至28.54%。该公司经营效益得到较大改善,于2020上半财年,经营现金流净额转正,为164.7万美元,而过去的净额基本都是负数。

综上来看,爱车小屋发展质量还是不错的,成长稳健,处于盈利状态,且盈利水平持续提升,布局汽车后市场蛋糕较大的板块,以线上业务扩张线下市场份额,同时也得到汽车后市场大佬的投资。不过,该公司转型互联网平台存在一定难度,B2B电子商务竞争激烈,这几年GMV在规模上不去,效果可能低于预期。