递表不足一个月,声网(API.US)已敲定上市时间,即使持续亏损,招股定价也不低,招股估值PS值超过了20倍,投资者会买账吗?

智通财经APP了解到,声网近日更新招股书,增加了招股内容,将发行1750万股美国存托股(ADS),摩根斯坦利、美银证券担任联席主承销商,承销商总计享有262.5万股的超额配售权。此外,每股ADS发行价格区间为16-18美元,预计将于6月20-25日进行申购,并将于26日上市。

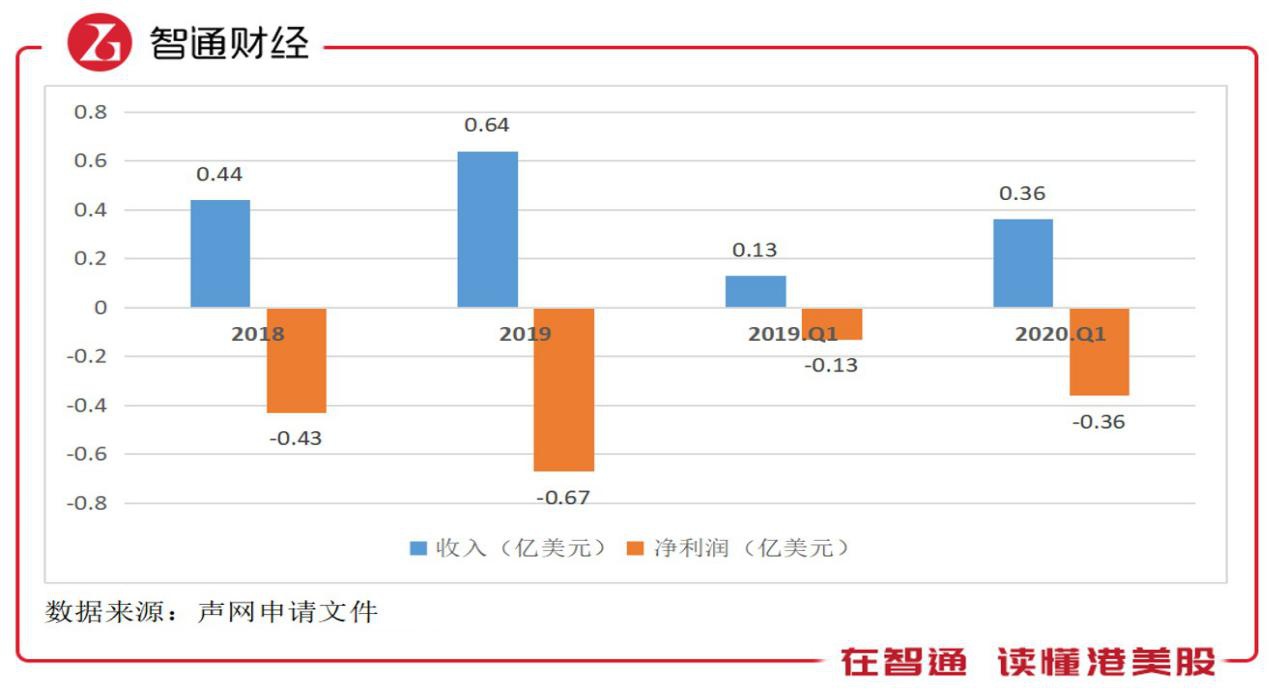

若以发行价区间中值计算,声网市值将达到17亿美元,而该公司2019年收入仅为0.64亿美元,PS高达26.6倍,目前该公司仍处于亏损状态,而扣除优先股等夹层权益后,权益资本也为负数。2019年该公司实现收入增长45.5%,2020年Q1受益于卫生事件,收入增长176.9%。

以成长定价看,该公司目前的基本面能否支撑高达近27倍的PS估值,取决于三个因素:一是业务增长质量,二是高成长能力是否具有持续性,三是盈利能力是否持续提升,逐步削弱对估值的不利影响,以及减轻对财务的负担。不过声网过多的透支了未来成长空间,上市后溢价空间有限。

增长质量一般

声网成立于2013年,主要从事实时互动云服务,为企业提供实时音视频技术服务,核心产品为Agora SDK和SD-RTN,主要为开发者可以轻松地将实时语音、视频通话、实时消息、实时互动直播嵌入到移动和Web应用中。

SDK和SD-RTN为该公司业务运作的基础,Agora SDK可以让开发人员将交互式视频和音频流等实时参与功能,嵌入到应用程序中。而SD-RTN是一个覆盖在公共互联网之上的虚拟网络,在全球200多个协同定位数据中心运行,处理使用Agora SDK终端用户设备之间的实时数据传输。

该公司音视频产品服务于各个行业,包括在线教育、社交娱乐、互动游戏、互动电商以及视屏会议等,不过在以往的服务案例中,主要为直播等音视频类企业,如陌陌、花椒直播、虎牙及荔枝等,从往年看,实时互动云占该公司总收入的比重超过了99%,这几年成长较好,2020年Q1受益于卫生事件,客户量及业绩量都有大幅度提升。

截至2020年3月底,声网的活跃客户1176家,2018及2019年年度分别为586家及1041家,Q1期间增加了135家客户。不过该公司收入集中度很高,2019年,前十大客户占总营收38.4%,2020年Q1,最大客户贡献了14%的营收,而第二的客户贡献了10%,前两大客户就占了24%。

收入集中度过高或源于历史原因,该公司由赵斌创立,而赵斌曾在YY担任CTO,在音视频需求这块有一定的资源,因此客户收入主要来自于如陌陌、荔枝、YY及B站等音视频平台,这几年该公司也在积极拓展不同行业的客户来源,Q1期间在线教育领域表现较为突出。而客户收入的不断分散,增加了成长的确定性。

声网成立七年来,虽然手里有几个国内头部的直播玩家客户,但收入规模仍比较小,2019年0.64亿美元,以目前汇率换算成人民币为4.52亿元。主要为该公司收入过于集中于直播类音视频行业,而该行业的龙头大部分都有自己的研发团队,对外界依赖度很低,该公司存在客户流失的风险。

而行业机会还是可以预期的,近期,直播带货推动线上营销发展,传统企业也在谋求转变,业务线上化,对于声网来说每个行业都存在机会。但该公司能否把握住这次机会,扩展更多多元行业客户,尚存不确定性,主要为在竞争对手中,腾讯、TokBox及美国的Twilio知名度都比该公司高。

声网业务增长质量一般,收入较大依赖于单一行业,客户集中度也较高,虽然这几年扩张了很多不同行业客户,但并未实现规模化成长。该公司行业竞争力一般,相比于竞争对手,知名度较低,对传统企业的参透率也低,要从音视频行业切入到各行业市场中,可蚕食的市场蛋糕有限,未来成长预期不高。

盈利未改善

值得一提的是,该公司持续处于亏损状态,以股东净利润亏损数额看,相当于挣一毛,亏一毛,2020年Q1,在收入大增的情况下,股东净利润仍录得亏损0.36亿美元。

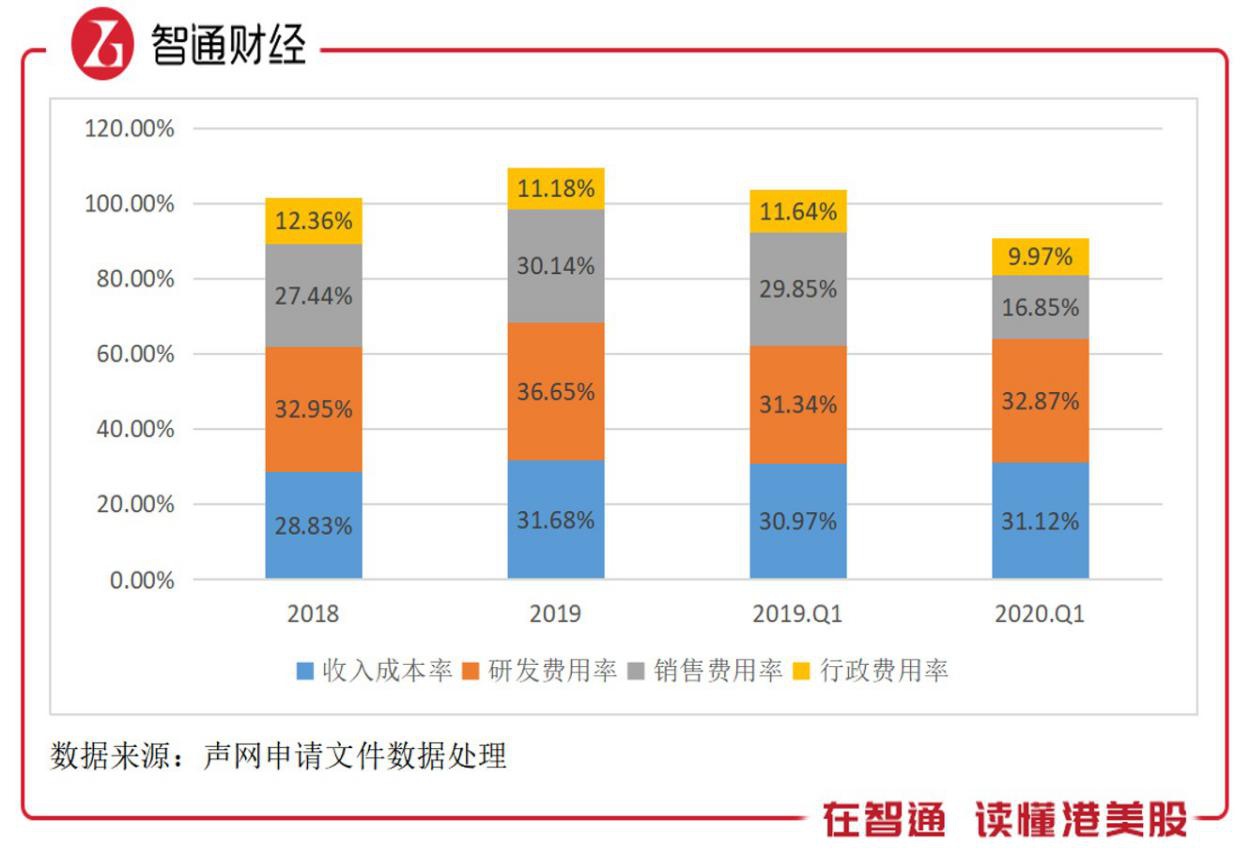

声网成本费用居高不下,主要有四项,分别为收入成本、销售费用、行政费用及研发费用,2019年,这四项费用合计为103.8%,同比有所下降,主要为研发费用率下降所致,其他费用仍处于高位,2020年Q1,受卫生事件影响,销售费用率大幅度下降,但四项费用仍高达90.81%,该公司盈利压力很大。

此外,由于该公司以前融资方式,导致每年都会产生价值变动,股东净利润每年都会受到可转换优先股的价值变动影响,2018/2019年及2020年Q1该项目分别变动-0.33亿、-0.51亿及-0.36亿美元,占比收入分别为75%、79.7%及100%。若不考虑该项影响,2020年该公司或实现微盈利。

2020年Q1,该公司的盈利能力貌似是有改善的,但改善的原因是销售费用率的下降,该费用率往年度都在28-30%,因卫生事件导致下降,持续性较弱,Q2企业经营恢复,预计该费用率将重回正轨。因此,从这个角度来说,该公司的盈利能力并未实际改善,各项费用仍处于高位。

无法支撑估值

由于优先股等夹层权益,声网的资产负债率不高,财务负担不重,但扣除该项权益,该公司的权益资产为负数,还是存在很大的风险。

声网的经营活动产生的现金流净额很少,2018/2019年及2020年Q1分别为53.6万、70.6万及-91.9万美元,不足以满足投资支出,而且该公司的自由现金流常年处于负数状态,2020年Q1为-341.6万美元。自由现金流是公司估值最重要的工具,如果未来看不到正向现金流,17亿美元的估值很难得到市场投资者认可。

截止2020年3月,该公司拥有期末现金(包括限制性现金)为1.52美元,以目前的经营状况,经营现金流无法带来更多的净额,而以往年投资净流出数额看,在不扩张的情况下,或可以支撑其未来几年的投资需求。但不扩张意味着成长可能达不到预期,因而无法支撑其如此高的PS估值。

在过去几年,声网没有在行业的风口上做大,主要为业务策略原因,以前主要专注于音视频行业,该行业龙头都有自身的研发团队,对外界依赖度低,该公司存在主要客户流失的风险,不过目前客户分布有所分散,但增长动力有限。其次是竞争对手强大,主要竞争对手包括腾讯等,该公司想要提高各个行业的参透率有一定难度。

综上看来,无论从成长还是盈利水平上分析,声网的估值都是过高的,在未来预期不乐观情况下,近27倍的PS估值,的确较高。