本文转自微信公号“郑武看交运”,皇甫晓晗/郑武

【报告导读】

电商快递的“战国时代”即将来临,份额将加剧分化。中通(ZTO.US)“同建共享”的企业文化,是持续领先的基石,是难以模仿的竞争壁垒。

【摘要】

上调目标价,维持“增持”。中通快递作为电商快递行业规模第一的企业,其领先优势有望在未来三至五年加速扩大。规模领先的背后,是公司过去17年坚守的“同建共享”文化。我们预计中通快递2020-22年归母净利润为57.5/65.8/72.0亿元(此前预测2020/21年55.6/64.4亿元)。基于PE估值法,考虑中通长期竞争优势与抗风险能力,我们认为中通快递合理市值为2222亿元,按6.9的汇率计算,上调目标价至41.08美元,维持“增持”评级。

春秋末期,战国将至,份额分化即将加剧。2020年是电商快递行业竞争格局变化的分水岭。在此前的“春秋时代”,一线快递集体战胜二线快递,享受行业红利;在此后的“战国时代”,一线快递内部,将进行“五进三”,甚至“三争一”的角逐。行业将在越来越激烈的竞争中完成出清与分化。

企业文化才是“战国时代”胜出的关键。企业若要在竞争激烈的“战国时代”逆势扩张,不仅需要上市公司拥有充足的资本进行产能投资,更需要加盟商信任总部,不畏激烈竞争,大胆投资明天,与总部共同成长。加盟商的投资源自于对总部的信任,信任来自多年来对加盟商的产权保护与持续赋能。在加盟制快递超长期视角下,企业文化是比规模经济更底层、更长维度、更难受到资本影响的竞争力。

“同建共享”缔造信任基石,助力中通决胜战国。中通快递拥有成本、效率、规模优势,这些优势的底层来源,是过去17年的发展中,深刻地理解加盟模式,一以贯之地坚持“同建共享”文化,缔造平台与加盟商的信任关系。这种久经考验、难以复制的信任关系,是助力中通过去、现在、未来超长期发展的最重要基石。

风险因素。行业价格战加剧;电商资本干涉;政府管制的可能性。

【报告正文】

2019年7月,在国君交运中通快递首次覆盖报告《企业文化塑造龙头,现金充裕决胜战国》中,我们从长期视角简要分析了中通快递在“春秋时代”的优势与瓶颈,以及在“战国时代”的风险和机遇。

2020年,行业竞争如期加剧,战国临近。战国意味着Top5企业规模逐步的分化,盈利能力显著的分化,远期市值高度的分化。如果我们对行业发展的推导是正确的,则最终市值分化的程度,将超过大部分投资者的预期。

我们认为,中通快递的竞争优势在“战国时代”将加速扩大,公司有机会在“战国时代”迅速建立长期规模壁垒,其底层原因在于不可复制的企业文化基础。

本篇报告,我们对“战国时代”的行业特征、企业分化的核心动力与中通的企业文化做进一步详细的探讨。

1. “战国时代”龙头份额将加速提升

中通快递是电商快递行业的龙头公司,目前规模最大、成本最低、利润最高、资本储备最充足。

但过去几年,行业高增长且资本充裕,中通的产能扩张速度未获得压倒性优势,公司的市场份额提升较为缓慢,五年份额提升6.1个百分点,平均每年提升1.2个百分点。

2020年,将是电商快递“春秋时代”与“战国时代”的分水岭。龙头企业的份额有望在“战国时代”加速提升。

这背后的原因,是行业供需格局的转变。

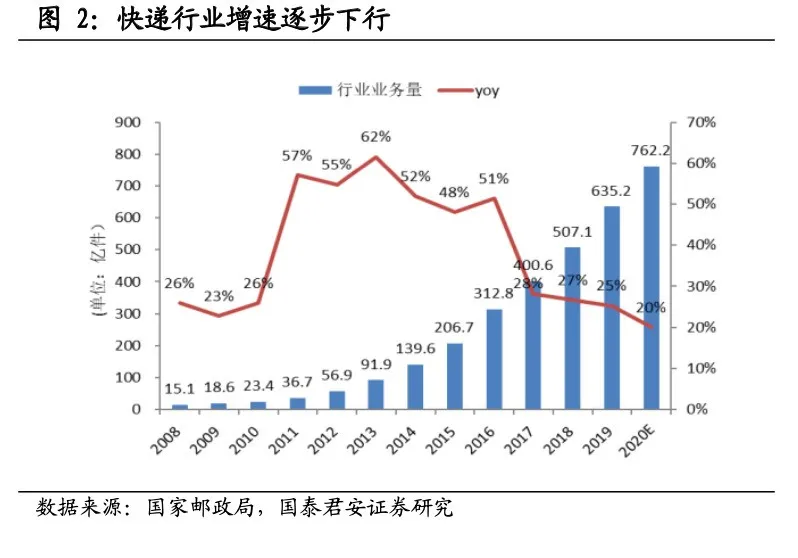

过去 10 年,快递行业需求实现 27 倍的增长,行业长期处于供不应求、 共同繁荣的红利期。

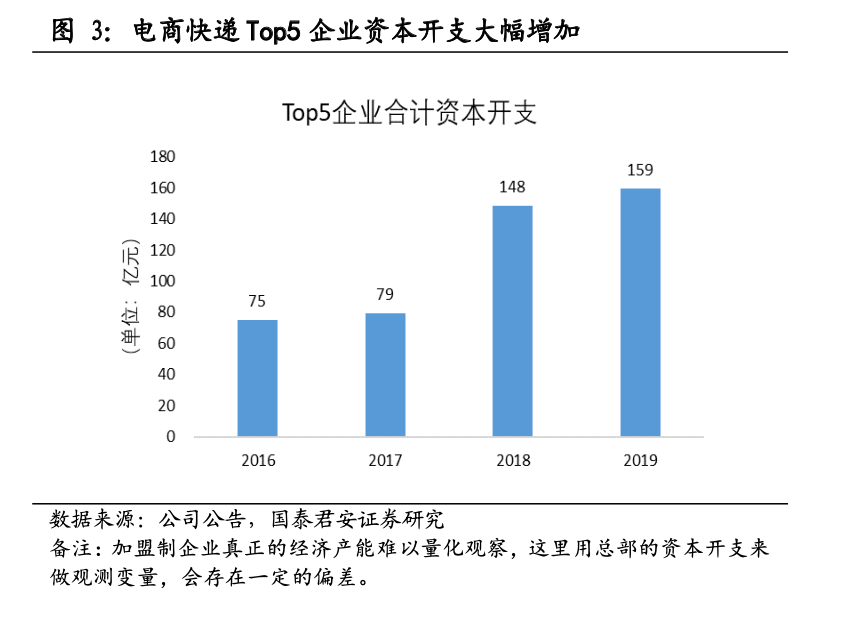

2016 年 Top5 电商快递企业集体上市后,这种供求格局逐渐产生了转变。Top5 电商快递企业纷纷加大了资本开支力度,与此同时,行业增速逐渐 由 50%以上的高速增长回归至 20-30%的中速增长区间。

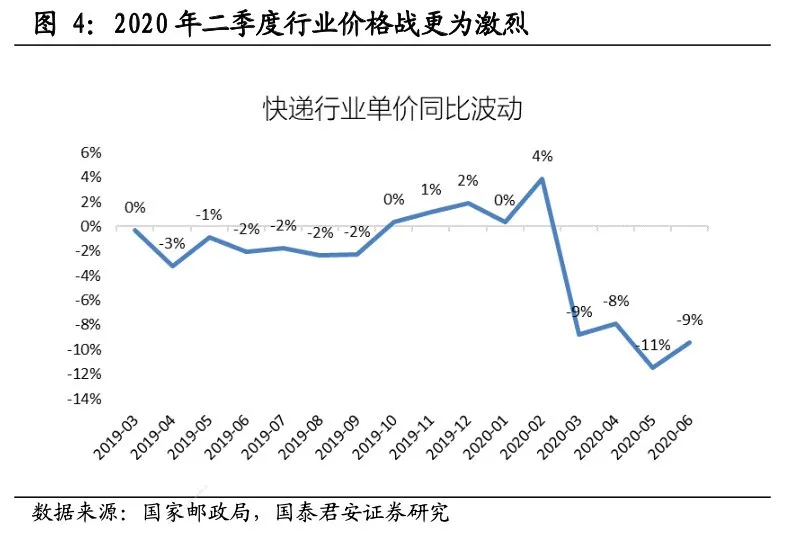

2020年二季度,受益于电商行业格局的变化,行业需求再次回升至35%,大幅超出了邮政局年初18%的预测值。

而即使在如此高增长的条件下,行业二季度价格战并未缓解,反而更为激烈。这预示着行业供需格局的转变——经过上市后的产能扩张,行业供不应求的格局已逐渐结束。

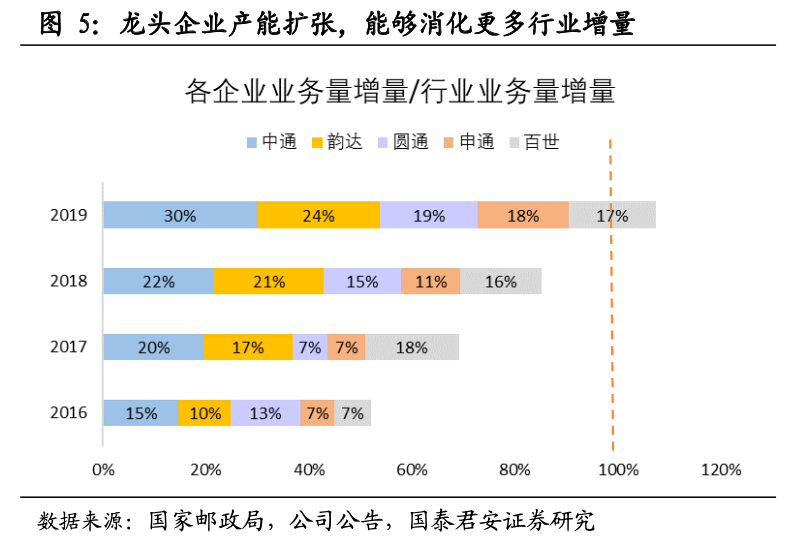

从行业增量的分配中,我们也可以看到这个趋势:

1. 2016年,Top5企业消化掉了行业增量的52%,这为其他企业的增长和发展留下了较大的空间。

2. 2019年,Top5企业消化掉了行业增量的108%,不仅拿走了所有增量,还挤压了二线快递企业的存量份额。随着数个快递企业退出市场,二线快递已经消失殆尽。

这些趋势预示着,2020 年,是“春秋时代”与“战国时代”的分水岭。Top5 企业共同繁荣、你追我赶的“春秋时代”逐步结束,此消彼长、强者更强的“战国时代”逐步来临。

“春秋时代”,秦国出不了函谷关,而“战国时代”,这一限制将被打破, 企业间的差异将拉大。未来三到五年,行业竞争的主题不再是一线快递 与二线快递之间的竞争,而是一线快递内部“五进三”和“三争一”的 白热化竞争。

龙头企业将在“战国时代”的激烈竞争中,加速扩大市场份额,完成壁 垒的建立,实现强者恒强。

2. 行业分化的底层逻辑是文化差异

“战国时代”的供需关系为企业之间的分化提供了外部条件,而企业之间孰强孰弱则取决于在竞争最惨烈阶段的经营扩张能力与资本实力。

我们认为,这些能力受到规模、管理、运营等多方面的影响,但归根结底,来自于企业文化。

2.1.逆势扩张能力差异推动规模分化

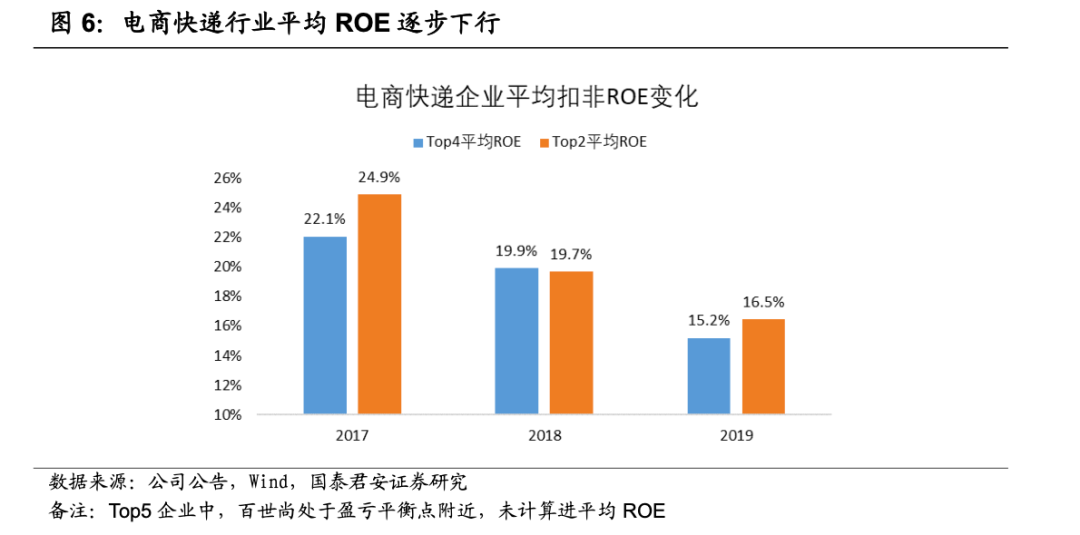

在电商快递“春秋时代”,行业供不应求,行业整体ROE水平较高。不同企业虽然效率上有所差异,但落后企业在行业红利与资本的助力下持续扩张,追赶学习,实现增长。

而“战国时代”行业供过于求,企业与企业间的竞争加剧,行业整体ROE将进一步下行,盈利波动风险加大。

在行业回报率较低、风险较大的“战国时代”,企业融资与产能扩张的难度将提升。而市场份额的争夺又要求持续的资本投入与产能扩张。

所以,逆势扩张的能力是决定各个企业在“战国时代”争夺市场份额的核心能力。

2.2.逆势扩张能力差异来自文化差异

所谓“扩张”,在加盟制快递企业有两层含义:1. 总部的投入与扩张;2. 加盟商的投入与扩张。

关于总部的扩张,我们在“快递进化论初探之二”——《电商快递的春秋与战国》中,有过详细的探讨。我们将电商快递企业的成本效率优势分为三部分:短期看管理、中期看投资、长期看规模。效率高的企业又自然获得强者更强、持续扩张的优势。

关于加盟商的扩张,由于数据的缺乏与调研样本的不全面,我们在当时未进行充分的研究。经过过去几年对产业的观察与认知,虽然我们仍难以用量化的方法得到准确的计算,但我们逐渐认知到企业文化对于加盟生态的重要性。

因此,在加盟制快递企业的竞争中,我们提出一个比规模经济更为底层的竞争优势——企业文化。

企业文化,对于加盟制快递企业而言,是一个比规模经济更底层、更长维度、更难受到资本影响的竞争力。加盟制快递的竞争:短期看管理,中期看投资,长期看规模,超长期看企业文化。

为什么企业文化对于加盟制快递如此重要?

淘宝的真正客户是淘宝卖家,加盟制快递的真正客户是加盟商。淘宝与加盟制快递,本质上都是一个在一定交易契约下,为创业者服务的平台。

很多淘宝卖家与快递的加盟商,是投入了自身的大部分积蓄,到平台创业。随着生意的发展,他们还需要持续进行再投资,以扩大经营。他们的投入加起来,可能远远超过平台自身的投入。这些创业者的持续投资与发展,是一个平台生态走向繁荣的关键。

快递加盟商的产能扩张,是今天投入确定的真金白银,获得未来根据业务量以及与总部契约核算的不确定的收入。而创业者敢于依附于一个平台,对未来进行投资,最重要的基础是——信任。

这种信任,需要在较长的期限内逐步形成,并在一些关键节点经过检验。桐庐系企业靠着同乡居民彼此之间的信任起网,在快递行业快速发展时期共同成长,并与总部经历了一系列的产权交易与退出过程,是一个在特定时间、特定环境下培养出来的生态系统。其中,最为尊重产权的企业获得了最好的发展。这种充分信任的生态系统,是外部资本与职业经理人难以建立起来的。

大部分长期拥有竞争优势的企业,其核心壁垒都来自于无形资产,例如特许经营权、专利、品牌。这些企业之所以能够长期保持竞争优势,而不受到资本竞争的影响,核心在于其竞争优势是资本难以在短期内建立的无形资产。

在加盟制这种平台型企业的竞争优势中,未在企业报表上体现出的无形资产是平台与创业者之间的信任关系。拥有这种信任关系的企业,在相同的固定资产和资金投入下,将获得更高的产出,体现在快递产品上,便是相同的总部投资,可以撬动更多的加盟商投资;以及在相同规模和投资水平下,全网更低的成本、更好的服务质量。

所以,加盟制快递在“战国时代”的逆势扩张能力,不仅取决于总部的融资能力,更取决于加盟商对于总部的信任。只有总部与加盟商不惧短期压力,大胆投资明天,企业才能够在激烈的竞争中逆势扩张份额,建立规模壁垒。

3. 中通快递:信任的力量,时间的朋友

在首次覆盖报告中,我们分析了中通的成本效率等各项优势。

当我们了解了企业文化对加盟制快递的重要性,结合中通的发展历史,便明白了中通获得各项优势的底层原因——文化优势。

中通是最为强调信任的加盟制快递企业,这种文化基础最适应加盟制快递,因而在行业发展的一些关键节点,公司管理层总是能够做出对企业有利的战略选择。

中通文化,用赖董事长的描述是“同建共享”。中通通过坚持“同建共享”的理念,铸就了加盟商的信任基础。

我们将“同建共享”文化理解为两部分:产权文化和赋能文化。

3.1. 产权文化

加盟商加入快递平台,除了投入车辆、人力等成本外,更重要的投入是购买了某一片区的特许经营权,这是一种独立的产权。

作为平台,需要在长期持续保护加盟商的产权独立、增值与退出机制,才能够使这些创业者放下后顾之忧,安心投资。破坏产权价值的行为,一旦发生一次,信任就难以修复。

中通快递在不同的发展时期,都将加盟商的产权利益放在重要的位置。并且在公司发展的关键节点,做出了与同行不同的战略选择,从而实现了弯道超车。

1. 起网追随阶段(2009年之前)

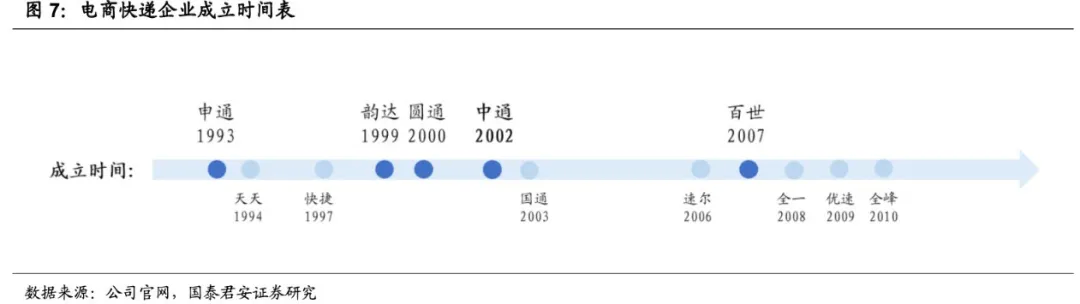

中通快递成立于2002年,是已上市的通达系企业中成立较晚的。

起网初期,公司加盟商的件量水平显著低于同行。这一阶段,中通所做的第一件事,就是让加盟商相信,网点可以保值增值。如果加盟商有退网意愿,赖董事长与合伙人主动借钱给他们,或者用自有资金参股网点。

赖董事长在公司投资者日上举过一个例子:起网初期有一个加盟商投入了6万元,但是由于公司件量较少,在一年以后提出退网,当时账面资产价值2万元。赖总亲自帮忙联系朋友,以5万元的价格将区域承包,帮助加盟商以合理价格退出。相似的例子还有很多。

中通管理层,在早期阶段,通过这种利益绑定行为增强加盟商信心,使加盟商相信在中通平台上的投入可以保值增值,进而吸引有能力的创业者加入中通,顺利搭建起全国网络,使公司由小变大。

2. 追随到领先阶段(2009-2015年)

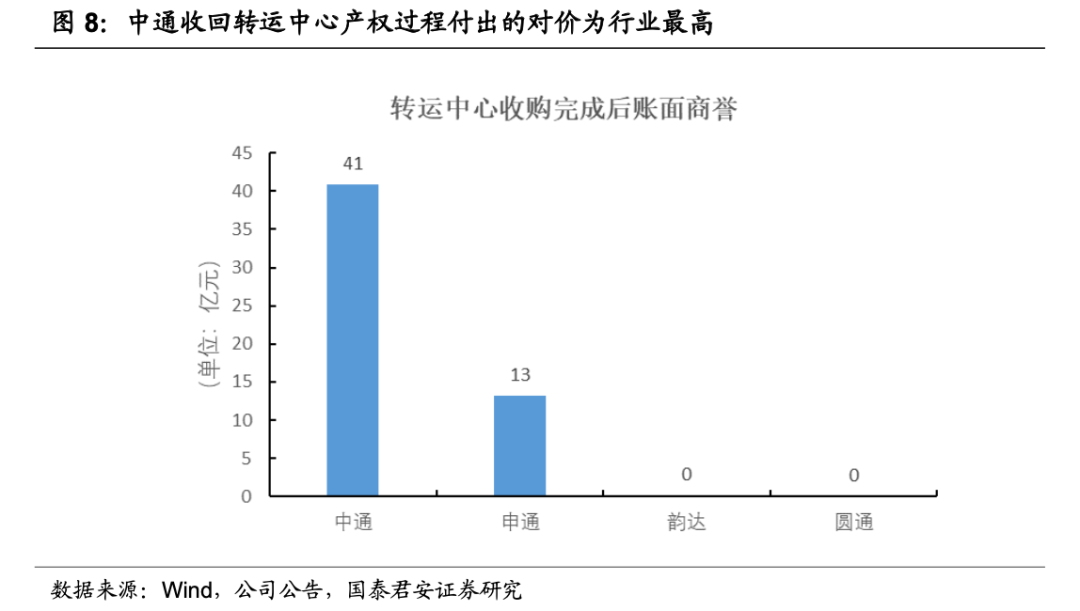

中通的弯道超车也是源自于对产权的充分保护。这种保护,在2010-14年收购转运中心的股份制改制过程中得到了集中体现。

在电商快递发展过程中,为了加强对末端网点的控制,需逐步将加盟的转运中心产权收回总部。圆通、韵达分别在2013年前后完成收回,中通于2010-16年分批完成收回,申通于2018年完成收回。

根据调研与公开信息推测,中通在收回转运中心产权时按照市场定价支付了足额溢价,所付出的对价是最高的。

转运中心的产权价值由两部分构成:账面有形资产的价值与特许经营权的价值。若收购遵从市场化定价,则特许经营权价值会在总部公司账面形成较大商誉。

中通的收购,在账面产生了41亿元的商誉价值。与主要快递公司历史报表的对比分析表明,中通在收购过程中,支付了足够高的对价。

高额的收购对价,体现的是对产权市场化定价的尊重,为加盟商的投资提供了合理的退出机制。这使得中通对社会资金及优秀人才的吸引力大幅提升,大批资金与优秀的人才涌入中通,中通网络进一步发展壮大。

这便是中通实现弯道超车的核心事件。

3.2. 赋能文化

加盟商在做投资决策时,不仅考虑公司公平的产权机制,还要考虑公司整体的竞争力,即平台能为加盟商赋能的程度。

这一文化特征,要求企业对加盟商进行最少的“管控”,而给予其充分的自由决策空间。平台应做的,是为创业者提供更多选择、更强大的后台支持。

中通在赋能方面的选择,也最为坚定。

快递业务

在快递行业,加盟商需要的强大后台,就是一个高效、低成本的干线运输与中转分拣网络。

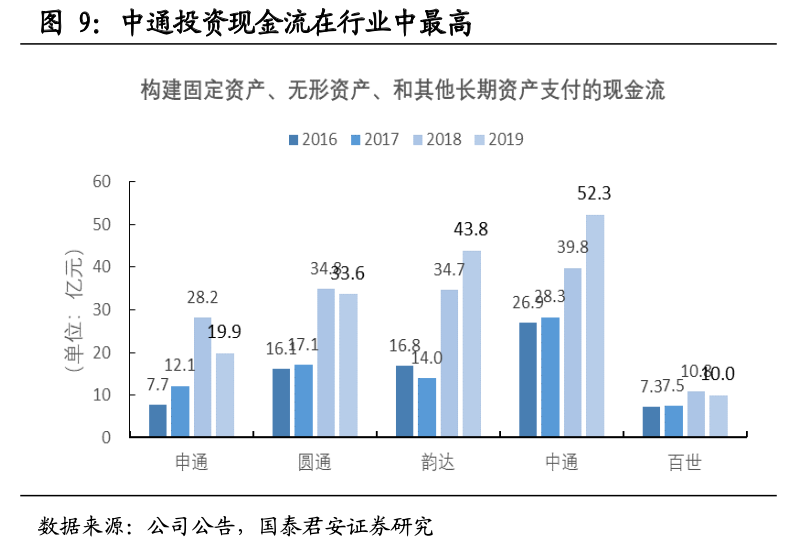

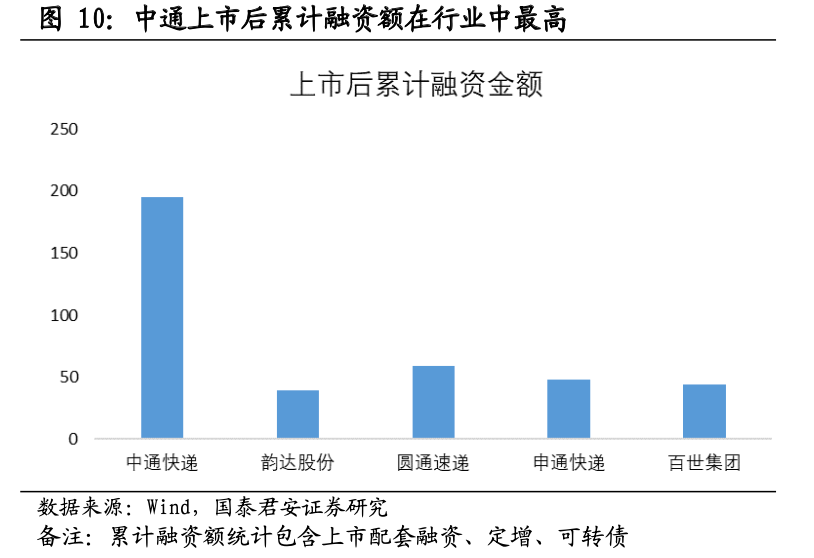

中通快递较早树立了这种平台赋能思维,竭尽全力地进行干线和中转的基础设施投资,每年资本开支的现金流行业中最高,成为上市企业中拥有自有土地、自有车辆最多的企业。与此同时,中通抓住融资机会,储备资本,以备特殊时期为加盟商提供充足的抗风险能力。

快递总部的投资与现金储备,不但能够增强快递网络的实力,更重要的是发出一种信号,使加盟商足够信任总部,从而促使加盟商积极大胆地再投资,充分扩充产能,和总部共同成长。

生态圈

中通平台赋能文化的另一个体现,即2015年之后,公司开始围绕快递业务建立生态圈。

中通的生态圈构建大部分在集团层面(非上市公司层面)实施,在以下方面已经小有成就:1.快运业务顺利起网后发展迅速,2019年双十一单日货量突破2万吨;2.云仓业务帮助客户“楼上发货,楼下快递”,2019年双十一订单量突破1000万单;3.2020年开始拓展东南亚等国际地区快递业务;4.星联航空快递,提升省内时效6小时,省际时效提升12小时,方便生鲜农产品的寄递;5.中快传媒尝试社交、直播带货,为合作伙伴创收创利等。

这些业务的发展,既帮助平台上富有余力的创业者找到新的投资方向,也帮助快递加盟商获得更多的业务量。对加盟商来说,是多一种选择,多一种收益。

用平台思维建立生态圈与简单的企业多元化发展是不同的。企业的多元化发展,往往是一种自上而下的计划与执行;而用平台思维建立生态圈,是围绕原有的生态,在外围提供新的土壤与养料,不做干涉,等待平台上的创业者自然生长与扩张。

这种扩张是基于创业者与平台之间的信任,因此具有两个显著优势:1. 平台不需要投入较大资金,社会资本会基于信任自然流入;2.平台可以避免事前不切实际的战略计划,由无数创业的创新、迭代与试错完成战略方向的最终选择。

过去,这种信任关系,帮助中通吸引充足的资金与最优秀的人才,积累起成本、效率与规模的优势。

未来,以这种信任关系为基础,中通将在“战国时代”逆势扩张,拉大产能与规模差距,继续扩大规模比较优势的竞争壁垒。

4. 盈利预测与估值

“战国时代”出清过程中,电商快递行业的竞争将加剧,整体利润中枢存在阶段性下移的风险。同时,利润的波动性将加大,可能出现非线性的变化。

中通快递作为行业龙头,虽然掌握竞争的主动权,也难免受到行业整体价格竞争的影响。

我们将对公司未来三年的盈利采取较为保守的预测,并且提示利润的脆弱性。但越是激烈的竞争下,行业出清的速度越快,越有利于中通快递迅速建立竞争壁垒,从而有利于公司长期盈利能力的提升。

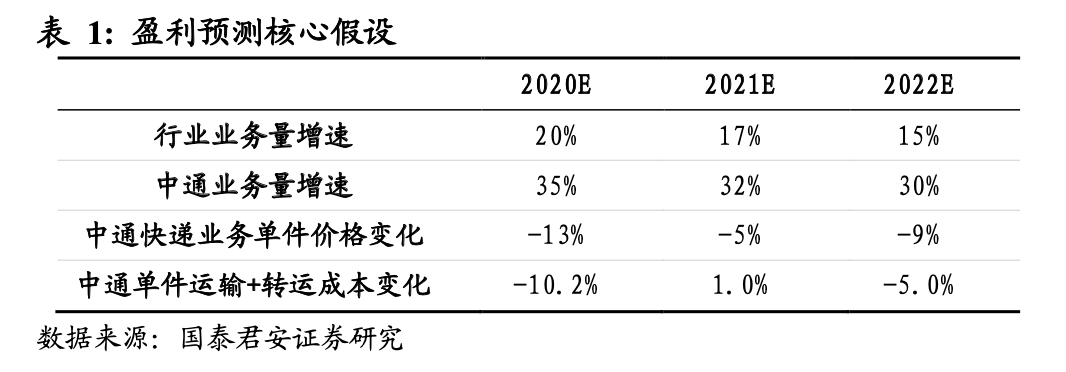

我们预计中通快递2020-22年归母净利润为57.5/65.8/72.0亿元。相关核心假设如下表所示。

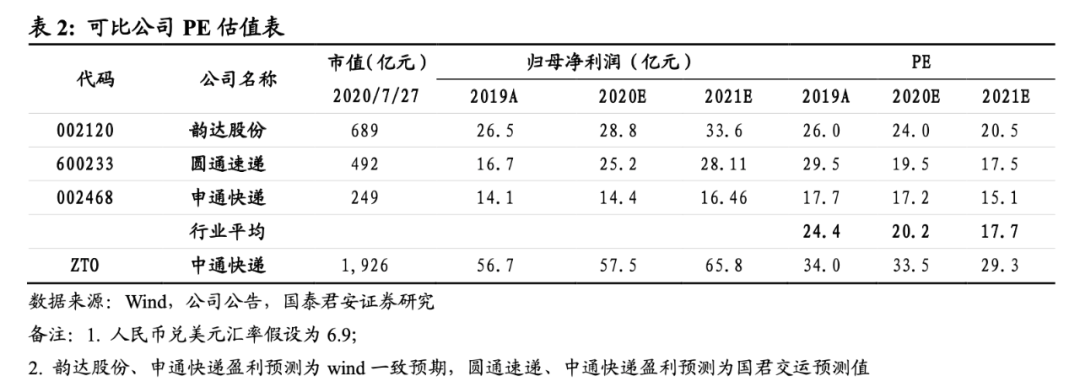

PE估值法下,不考虑尚未盈利的百世集团,选取韵达股份、圆通速递、申通快递作为可比公司。

可比公司2021年预期平均PE为17.7倍,相比之下,中通快递29.3倍的PE似乎已经不低。

但我们认为中通快递的估值仍未至上限,原因有三个:

1. 行业排名决定估值排名。中通、韵达、圆通、申通分列行业第一至第四名,不同的排名意味着不同企业在未来决战中胜出的概率和面临的风险是不同的。排名越靠前,意味着胜出概率越高,而被淘汰的风险越低。所以中通的合理估值首先不应与行业平均水平相比,而应至少高于行业第二名韵达。

2. 中通快递的估值对应的期限更长。行业五强中,中通快递的资本储备遥遥领先,这意味着即使行业价格战加剧导致全行业亏损,在行业没有新增融资的情况下,中通快递是唯一可以预判能够撑到最后的企业。因此,与其他企业不同,中通快递的估值,隐含的企业生命周期更长。

3. “战国时代”行业整体利润中枢较低。未来三至五年,是行业出清的关键窗口,在此期间,行业整体利润中枢较低,并不能够反应行业长期盈利能力。战国之后,行业格局稳定,龙头利润能力将提升。中通快递的估值,应隐含行业长期利润中枢的提升。

综合以上观点,我们在行业第二名韵达股份2021年20.5倍估值的基础上,给予中通快递65%的估值溢价,即33.8倍,对应市值2222亿,目标价41.08美元,维持“增持”评级。

马云先生说过:“今天很残酷,明天更残酷,后天很美好,但是大多数人死在明天晚上”。

即使对于中通而言,战国的“明天”也是残酷的,但是“同建共享”的企业文化,有望支持中通和他的加盟商兄弟们持续地奔跑。

5. 盈利预测与估值

5.1. 短期风险因素:行业竞争大幅加剧

电商快递进入“战国时代”后 ,行业盈利的波动性加大,盈利预测的脆弱性加大。若行业增速骤降,公司或竞争对手采取激进策略,可能导致公司盈利水平整体大幅低于预期。

5.2. 中期风险因素:电商资本对快递格局的影响

电商企业与快递企业利益相关,电商企业的总市值又远在快递企业之上。电商资本若选择性地扶持或打压部分快递企业,将对快递行业格局产生影响。资本的力量或将推动被扶持的企业在中短期出现爆发式增长,但基于加盟制独特的组织模式与企业文化的重要性,我们认为资本改变行业长期格局的概率不大,但是有可能延后自然进化终局的到来。

5.3. 长期风险因素:社会舆论与政府管制

快递在长期有可能被定义为公用事业行业,受到政府的管制。在当前充分竞争的环境中,受管制的概率较小。但若行业走向一家独大的格局,将有一定概率受到政府的管制与舆论的影响,从而降低长期股东回报的确定性。

未来电商快递的格局中,领先企业的适度份额,是一个需要智慧才能回答的问题。此外,我们认为如果中通能够尽早成为中国境内上市公司(含香港),将有利于降低长期社会舆论风险,也有利于远期消费品牌的传播。