本文源自“国泰君安”。

我们重点推荐的中国建材(03323)今日再次大涨,且中建材系的中国巨石、宁夏建材、祁连山、中材科技等全部大涨。回顾2015、2007年,资本市场最耀眼的明星分别是中国中车、中国船舶,背后所蕴含的都是产业龙头的大整合,当下发生的绝不仅仅是“中国建材”内部的整合,所撬动的是整个水泥板块、整个中国建材行业。中建材相关公司很可能将是今年市场最耀眼的明星!

7月25日(上周五)天山股份公告重组开启中建材系资产整合“大时代”,集团经营及治理持续优化,资产负债表的改善有望提速,当前公司PB仍不足0.8X,按照2020年归母净利170亿元的中性预测,对应2020年PE仅5X。公司估值被显著低估,估值修复已然在途兼具确定性,一年空间看 1X PB起步,盈利的上修预期+估值确定性修复,中期有望催生翻倍空间。

&另附公司核心推荐逻辑

1)天山股份公告水泥资产重组开启中建材系整合“大时代”。7月25日(上周五)中建材系天山股份发布关于筹划重大资产重组事宜的停牌公告,公司拟发行股份或发行股份及支付现金购买资产的方式收购中国建材水泥板块资产,论证的标的资产包括中联水泥、南方水泥、北方水泥、西南水泥、中材水泥以及中建材投资下属水泥资产,中建材集团水泥资产整合进度超市场预期。我们判断集团将以天山为水泥资产整合平台,稳健落地“分布走”,根据祁连山及宁夏建材公告,我们合理推测集团水泥资产整合将分阶段完成,天山的资产重组为集团水泥整合第一步。水泥资产重组完成后,玻纤资产的整合有望接力开启。

2)水泥资产整合完成后,经营效率及公司治理有望加速优化。公司下辖中联水泥、南方水泥、北方水泥、西南水泥、中材水泥、天山水泥、祁连山、宁夏建材等八家水泥子公司,2019年底集团水泥总产能达5.2亿吨,熟料产能达3.9亿吨,均为全国之最(排名二三的海螺水泥及冀东水泥熟料产能分别约2.2亿吨、1.0亿吨,2019年底全国水泥熟料总产能约20.2亿吨),而公司2019年水泥资产净利润达92.2亿元,利润体量仅次于海螺水泥。但就经营层面而言,过往各子公司为独立运营单元,我们判断水泥资产整合完成后公司经营由分散的子公司“各自为政”向统一治下的“核心资产”切换,经营效率将获全面提升,公司盈利能力将大幅跃迁,资产负债表大概率将加速修复。

3)旗下上市公司股价皆获正向催化。1)水泥资产层面,初次公告未涉及祁连山、宁夏建材两家子公司,而资产整合需小股东投票大股东回避表决,我们判断祁连山、宁夏建材股价亦获催化(可参考2016-17年,两材合并前,被收购的中材股份股价涨幅超5倍,远超中建材的200%);2)中国巨石、中材科技资产整合预期亦有望升温。集团下属子公司中国巨石以及泰山玻纤均为全球玻纤制造龙头,主业存在明显交织,亦存资产整合预期。我们认为随着集团水泥资产整合进度超市场预期,且靴子逐步落地,集团玻纤资产的整合速度亦将加快。

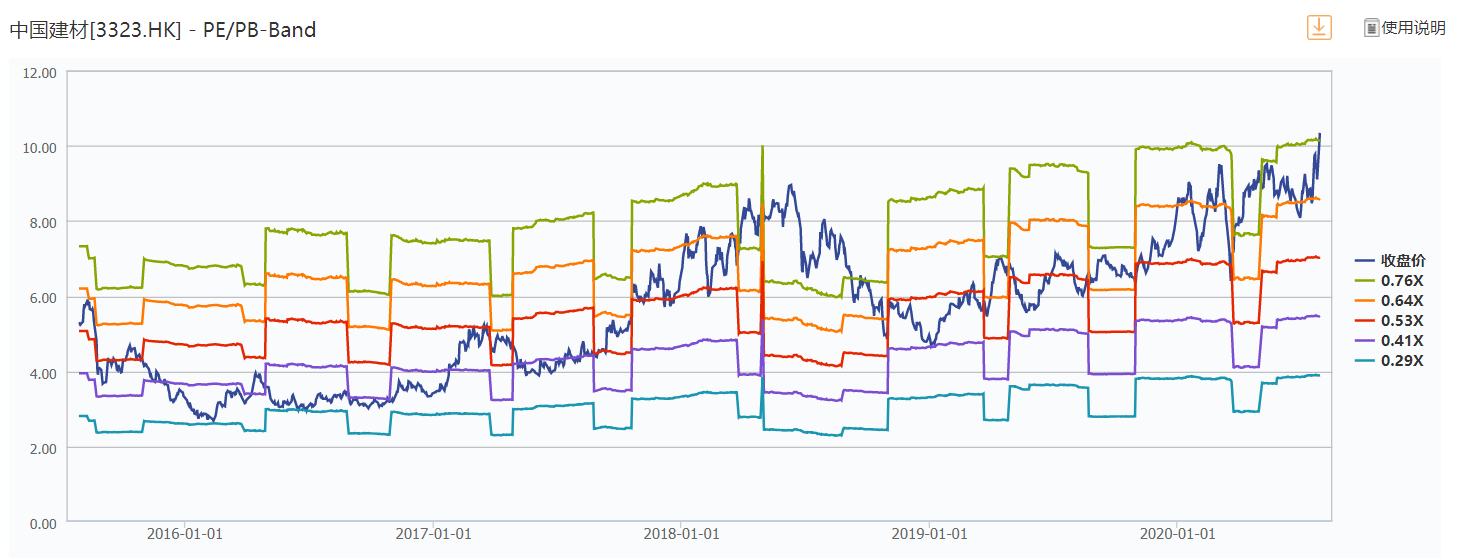

4)估值被显著低估,继续重点推荐。按2020年7月28日收盘价,公司PB不足0.8x,估值不及子公司天山股份(2.0X)、祁连山(2.5X)、宁夏建材(1.5X),远逊于可比的海螺水泥(2.4X)、华新水泥(2.8X),按照2020年归母净利170亿元的中性预测,对应2020年PE仅5X。我们认为公司资产整合提速之下,经营效率将显著提升,资产负债表将加速优化,估值被严重低估,一年空间看 1X PB起步,中期有望催生翻倍空间!旗下上市公司重点推荐“西北水泥三雄”天山股份、祁连山、宁夏建材,低估值、高弹性叠加资产整合催化,空间仍然很大;以及玻纤资产存整合预期的中国巨石、中材科技,顺周期、低估值,布局明年的核心品种,好戏才刚刚开始。

(编辑:宇硕)