本文来自微信公众号“ 静观金融”,作者:张静静。

报告摘要

此前海外各类资产同涨同跌格局并非由经济因素定价。

经济周期与大类资产轮动的常规逻辑。经济可划分为早周期(Early-Cycle)、中周期(Mid-Cycle)、后周期(Late-Cycle)及衰退期(Recession)四个阶段。一般情况下,经济早周期股票是最优资产;经济中周期最优资产是大宗;经济晚周期黄金有明显的相对收益;经济衰退期利率债为最佳标的。经典的美林时钟也是在解释大类资产轮动的宏观逻辑。也就是说,商品和债券应该站在经济四象限的“对立面”;股票跟黄金也应该站在“对立面”。

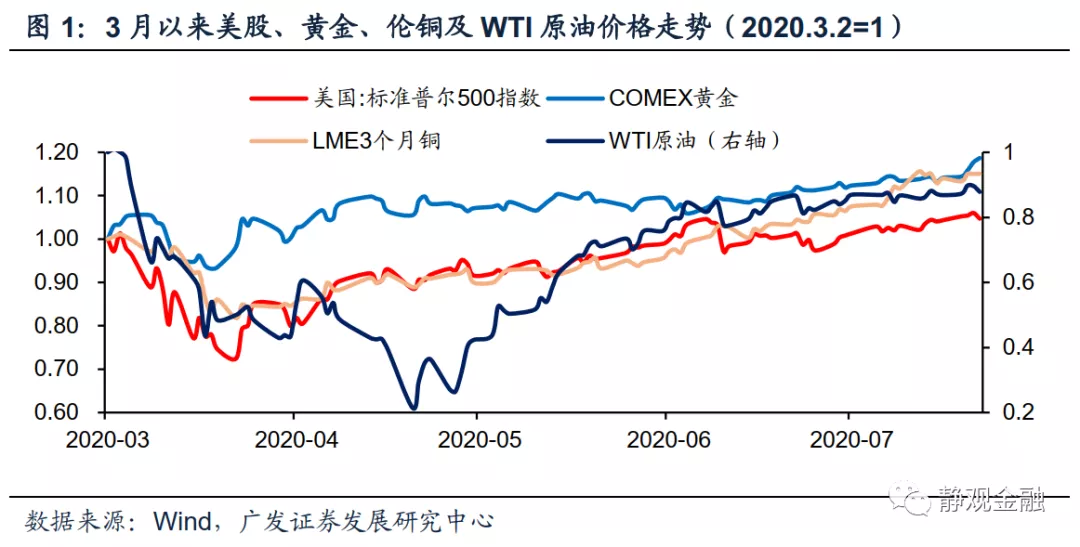

3月以来海外各类资产同涨同跌并非由经济因素定价。3月中旬美股、美债、黄金、商品齐跌;3月23日-7月24日上述四类资产同涨。单纯套用经济周期下大类资产轮动框架,各类资产的同跌同涨反映了诸多矛盾。逆向思维,3月以来各类资产表现大概率是非经济因素驱动的结果。

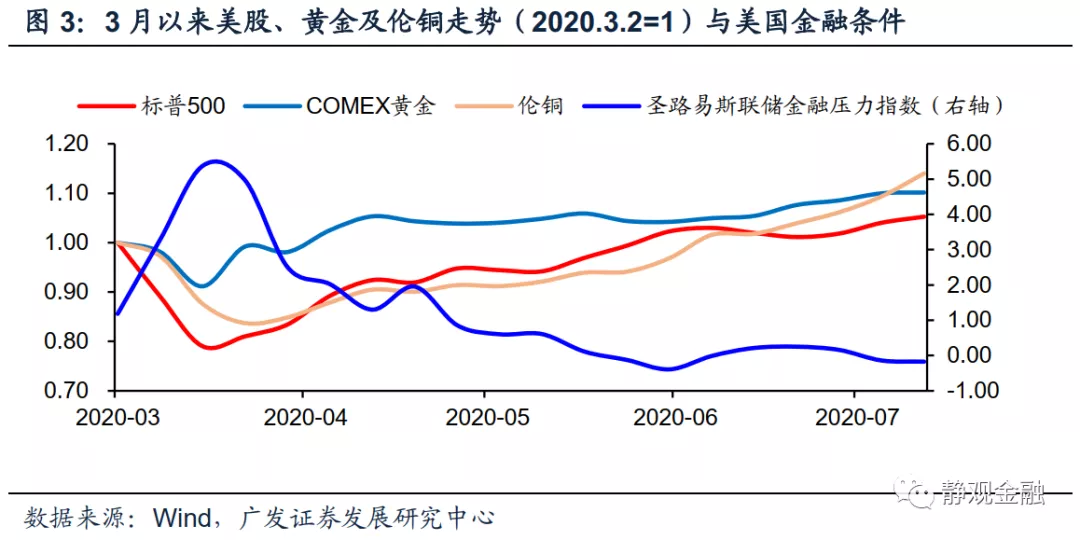

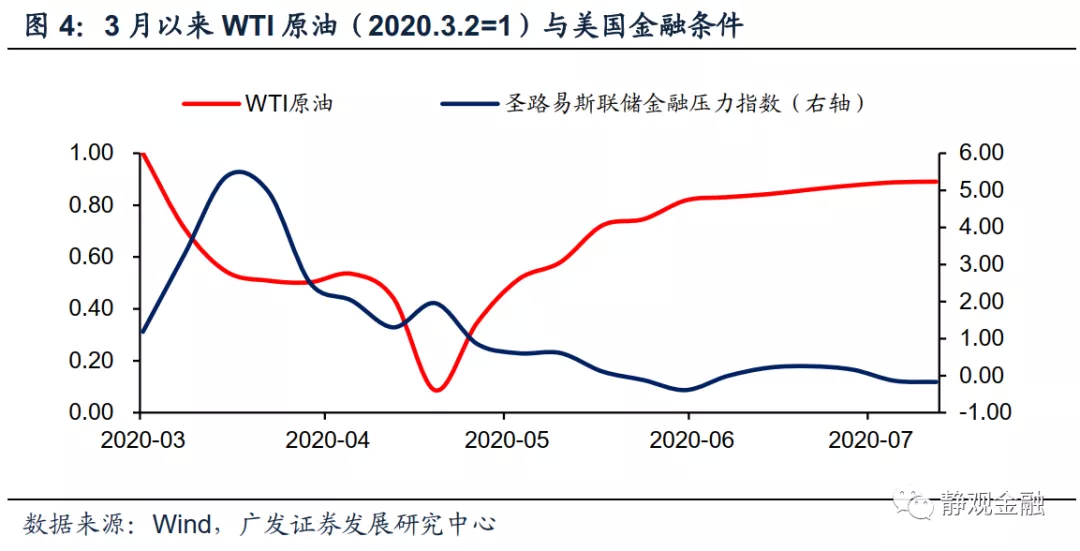

3月以来海外定价逻辑:信用环境决定β,基本面因素决定α。美股、黄金、伦铜等众多资产在3-5月的走势均与美国圣路易斯联储金融压力指数高度负相关,表明3月各类资产同跌反映的是信用环境紧张、随后各类资产齐涨则与信用条件改善有关。此间,基本面因素则影响各类资产的相对表现,也即决定了资产的α。过去数月WTI原油价格与标普500指数的比值与全球制造业PMI同趋势、伦铜价格与标普500指数的比值则大致与中国制造业PMI同趋势。当然,我们并不能单纯认为制造业PMI波动反映的需求端变化决定了商品价格的相对表现,毕竟此间还有供给因素的影响,但是铜、油等商品相对美股的表现确实反映了基本面因素。此外,美国政府杠杆率则是当前美债走势的核心矛盾。

两指标表明海外资产共振期已经基本结束。

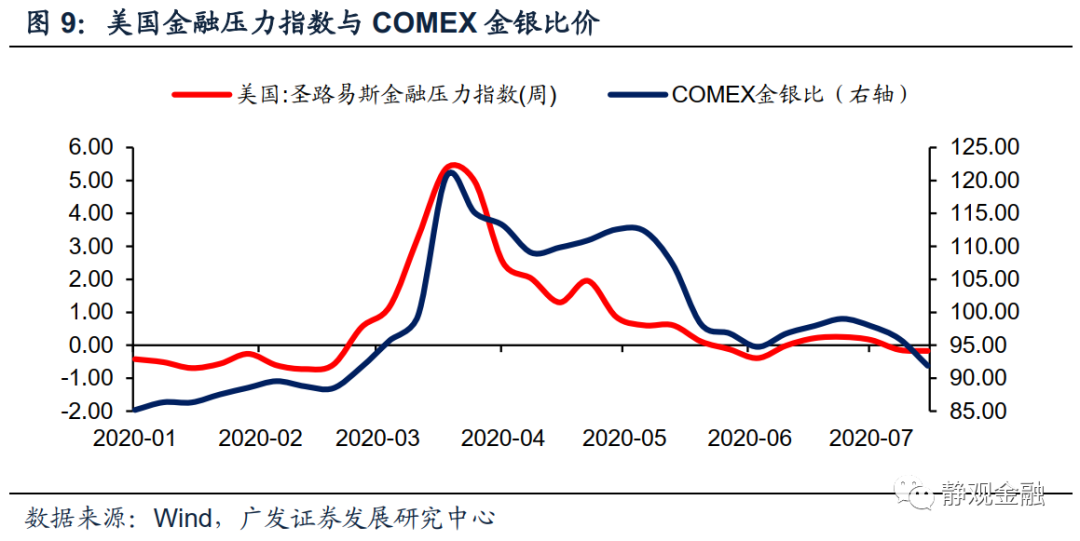

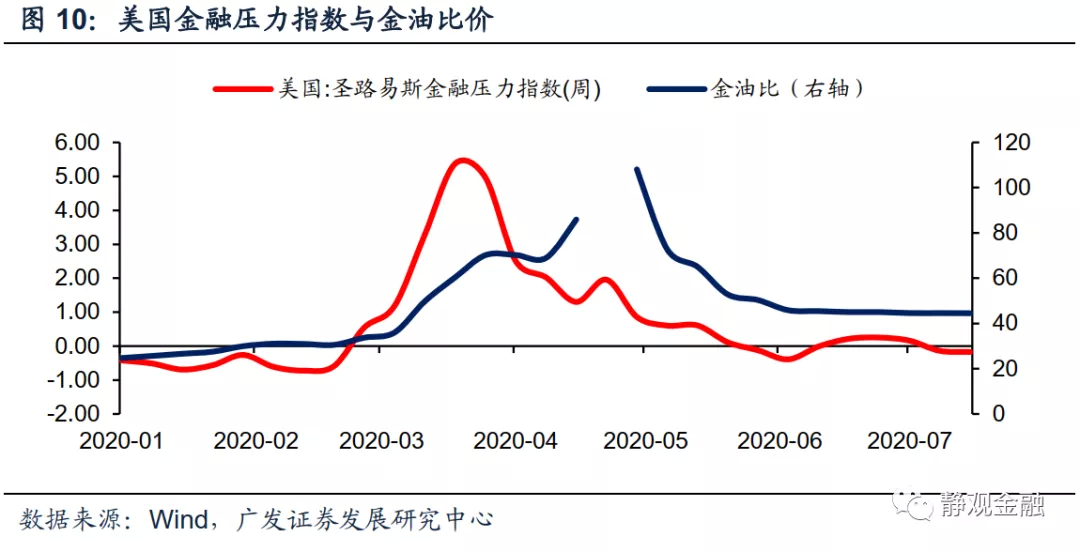

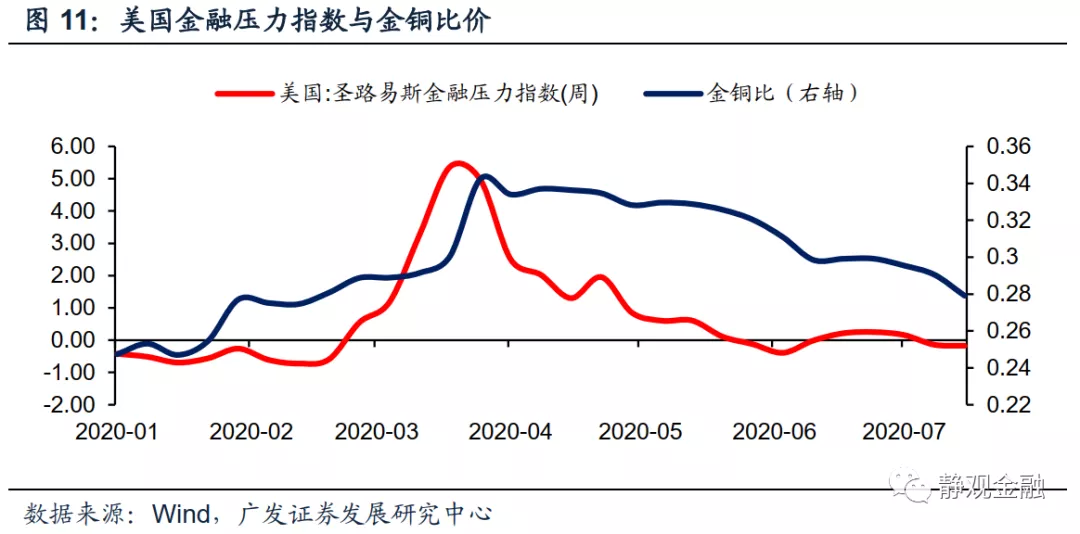

三比价接近卫生事件前水平,金融条件驱动各类资产共振期已近尾声。在极端的流动性环境下,黄金的波动会远小于风险资产。3月全球流动性紧张,黄金相对风险资产的比价也将大幅攀升;4月全球流动性缓和,黄金相对表现趋弱。目前金银比、金油比及金铜比分别达到或接近卫生事件暴发前水平,表明信用环境(金融条件)触发的海外资产的共振阶段大概率已经接近尾声。

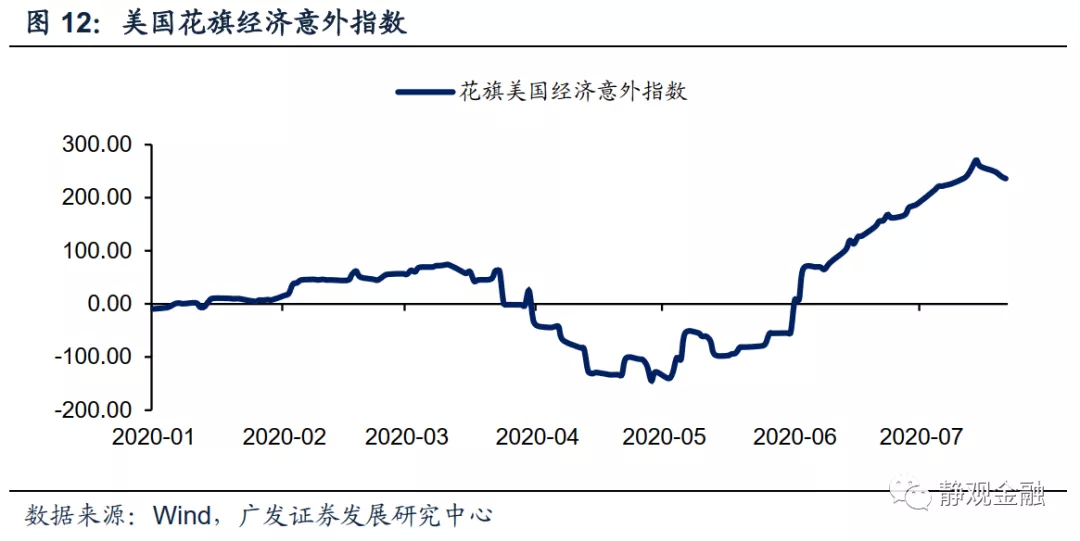

美复工红利消失,Risk-on情绪将降温,风险资产亦将分化。6月初美国花旗经济意外指数由负转正,随后一骑绝尘大幅攀升,表明复工红利推动下美国经济数据一直处于“惊喜期”。这种“惊喜”也令市场Risk-on情绪不断升温,成为风险资产同步高歌的情绪动力。7月17日以来美国花旗经济意外指数拐头回落,大抵说明复工红利消失,美国经济数据已经进入“平淡期”,Risk-on情绪或将降温。往后看,风险资产也将面临走势分化。

关注美国第二轮纾困法案和OPEC+供给变化。

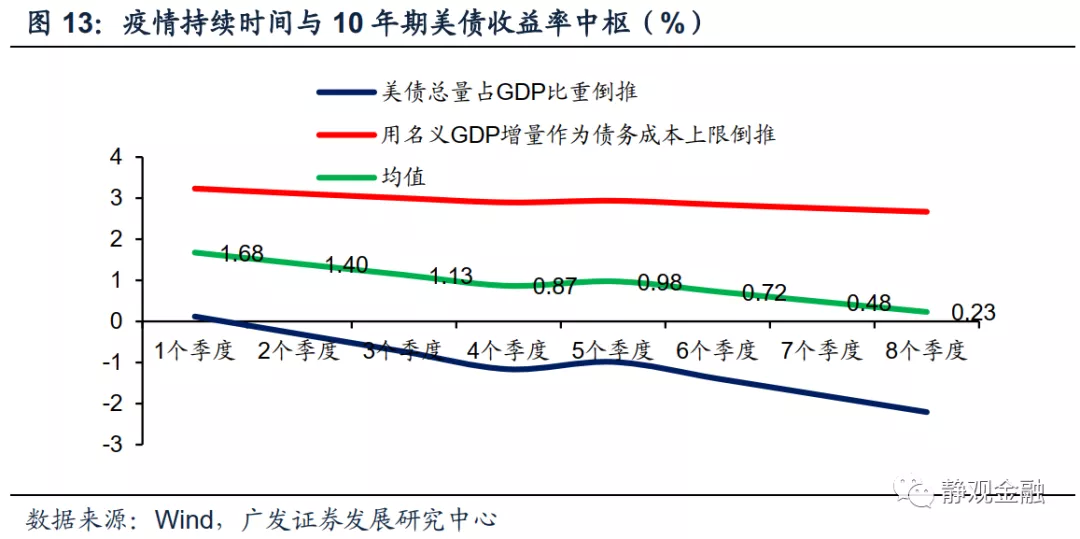

美债暂由联储定价,成为最稳定资产。受美国政府杠杆率大幅攀升约束,美债暂时不再市场化,而由美联储定价。今明两年10年期美债收益率或将始终低于1%。

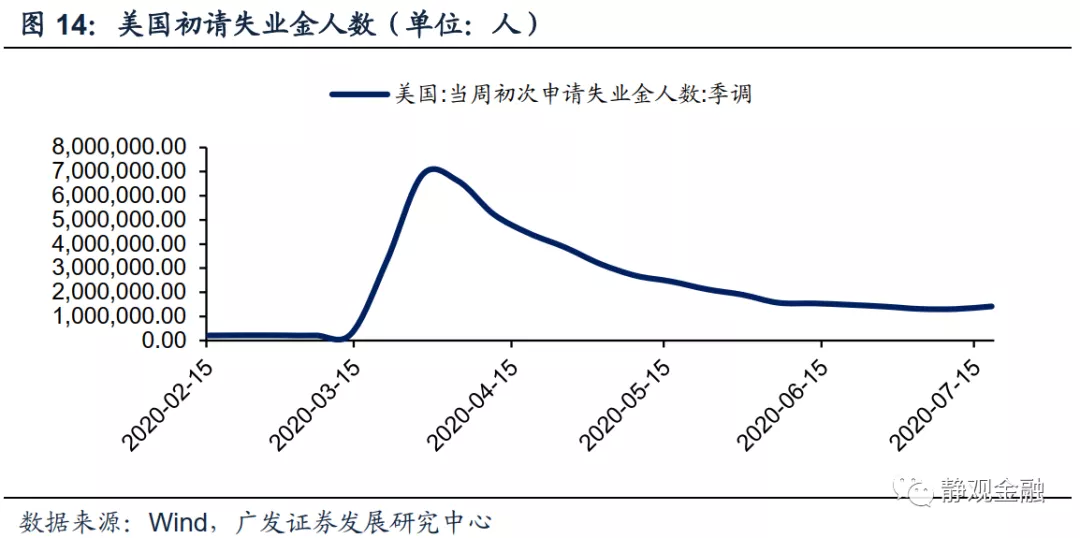

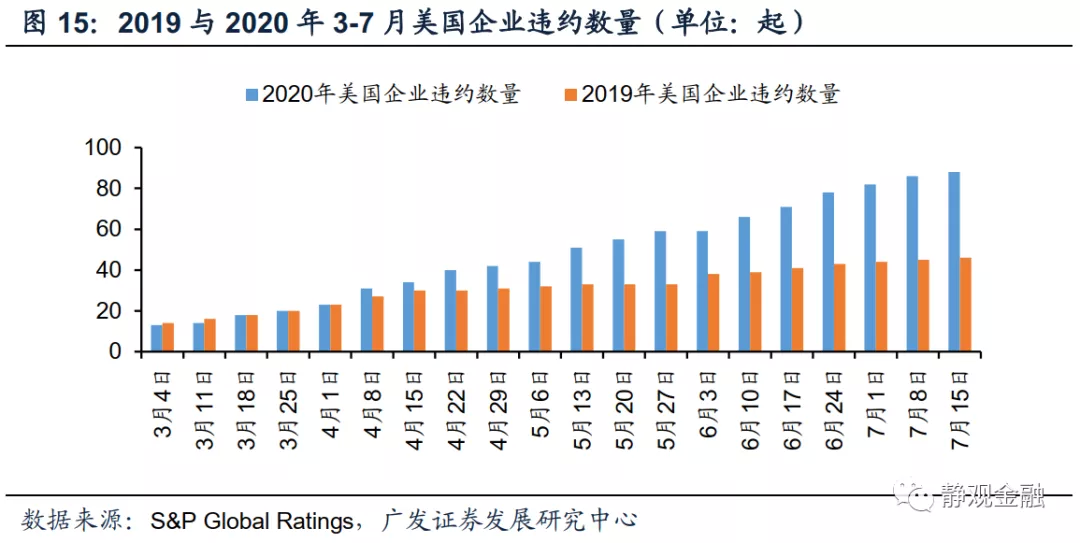

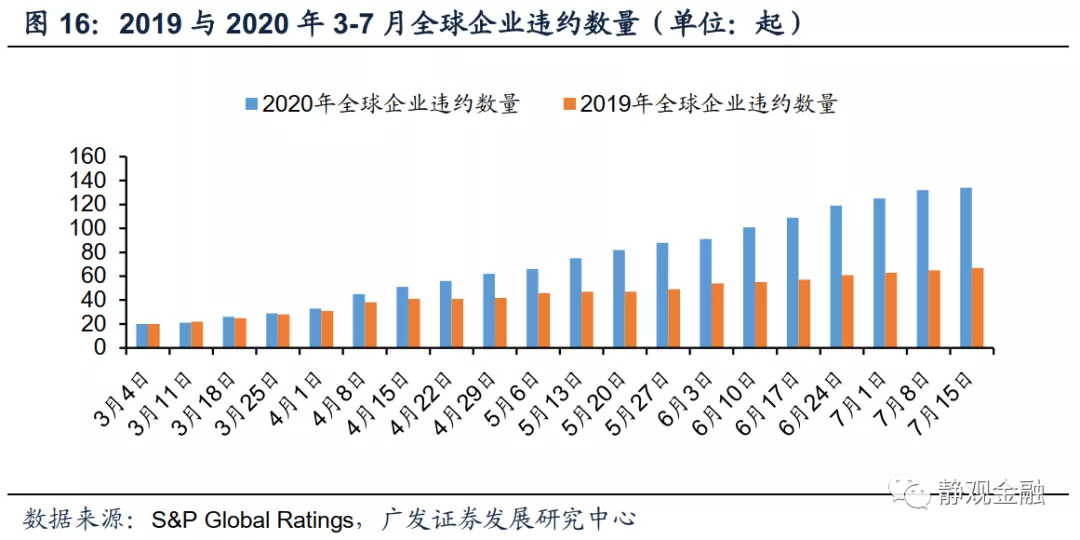

美国复工红利消失;卫生事件导致美国乃至全球企业加速违约。7月18日当周美国初请失业金人数反弹,为4月以来首次,表明美国复工红利大概率已经消失。此外,7月前3周美国企业违约数为256起、去年同期135期;全球违约数为391起、去年同期195起。历次经济衰退中,企业违约率与破产率飙升都发生在经济衰退后期到复苏初期,换言之Q3-Q4美国乃至全球企业违约率仍处上升期,并将约束企业资本开支、就业以及经济复苏的斜率。假若未来一段时间未能落地更多经济刺激政策,则风险资产或将进入波动加剧期。

美第二轮援助法案能否在未来两周落地直接影响大选前美股表现。8月7日后美国国会将休会一个月并且薪资保障计划等援助项目将于8月8日结束,因此未来两周能否落地第二轮纾困计划对美国大选前的经济前景乃至美股表现至关重要。目前看,7月23-24日美国参议院推动第二轮纾困法案取得明显进展。

OPEC+将于8月起减少减产规模,动态供给或将约束原油价格。6月中旬以来,WTI原油价格始终徘徊在40美元/桶附近,而40美元/桶刚好是页岩油盈亏平衡点。该位置已引发OPEC+调整供给策略。7月15日会议上OPEC+成员国一致同意自8月开始缩减OPEC+国家减产规模。5月1日OPEC+落地减产计划奠定了5-6月国际原油价格的上行趋势。相应地,8月1日OPEC+减少减产规模也可能会加剧国际油价的波动。维持下半年WTI原油价格在30-45美元/桶区间运行的预期。其他国际定价商品情形类似。

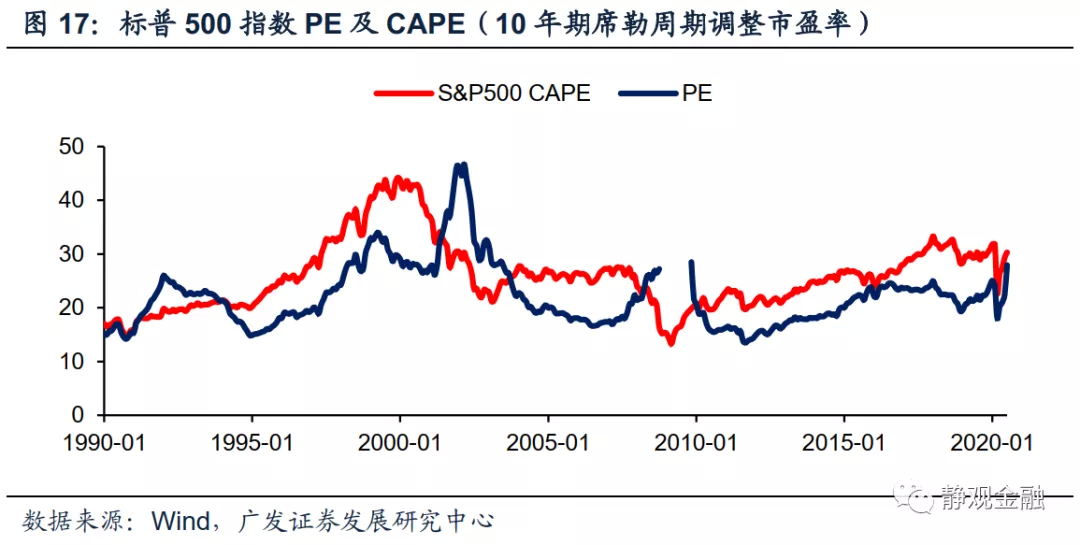

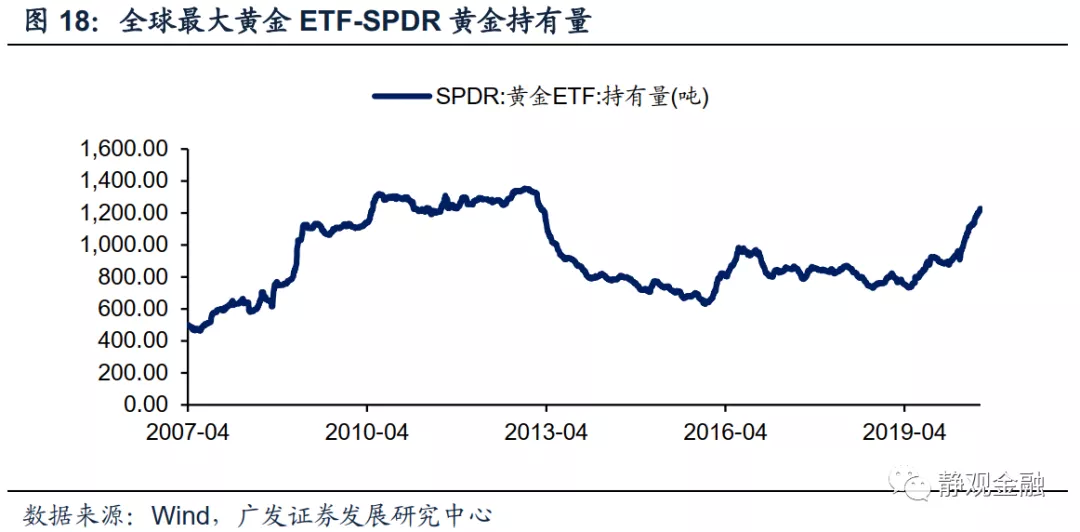

分散风险诉求下境外投资者或将持续增配黄金。目前标普500指数市盈率已接近历史最高水平,但由于美债收益率处于历史最低水平,难以判断美股估值是否合理,只是风险肯定在不断积累。分散风险的诉求下,黄金、美国住宅型Reits等产品将受到青睐。近期全球最大黄金ETF的增仓速率为美联储实施QE1以来最快,大概率就是美联储实践收益率曲线管理政策及分散风险诉求的结果。

一、此前海外各类资产同涨同跌格局并非经济因素定价

(一)经济周期与大类资产轮动的常规逻辑

美国经济研究局(NBER)将美国经济划分为:早周期(Early-Cycle)、中周期(Mid-Cycle)、后周期(Late-Cycle)和衰退期(Recession)。常规逻辑下:经济早周期EPS回升预期及低利率环境共振下,股票无疑是最优质资产;经济中周期无风险利率回升约束股票估值因素,经济向好局面推动大宗商品需求改善,因此最优质资产由大宗接棒;经济晚周期EPS回落预期叠加通胀走高将对权益资产形成掣肘,但黄金等不生息、抗通胀资产反而会有明显的相对收益;经济衰退期货币政策放松,利率债成为最佳标的。经典的美林时钟也是在解释大类资产轮动的宏观逻辑。也就是说,商品和债券应该站在经济四象限的“对立面”;股票跟黄金也应该站在“对立面”。

(二)3月以来海外各类资产同涨同跌并非由经济因素定价

3月以来海外权益、债券、大宗商品和黄金却经历了涨跌的共振。3月4日-23日标普500指数下挫28.5%、WTI原油重挫50.1%、COMEX铜下跌19.1%,3月4-18日10年期美债收益率反弹16BP,3月6-19日COMEX黄金下跌11.7%。而3月23日-7月24日的4个月内标普500指数上涨43.7%、WTI原油上涨78.8%、COMEX黄金上涨21.0%、COMEX铜上涨40.7%,10年期美债收益率回落17BP。

假若单纯套用经济周期下大类资产轮动框架,我们会看到此间大宗商品走势与美债走势的矛盾,以及美股表现与黄金表现的矛盾。或者说,表面看美股走势在为美国经济复苏定价、大宗商品走势在为经济过热定价、黄金上涨在为经济滞胀定价,而美债收益率维持低位则是为经济衰退定价。逆向思维,各类资产同涨同跌大概率是非经济因素的结果。

(三)3月以来海外定价逻辑:信用环境决定β,基本面因素决定α

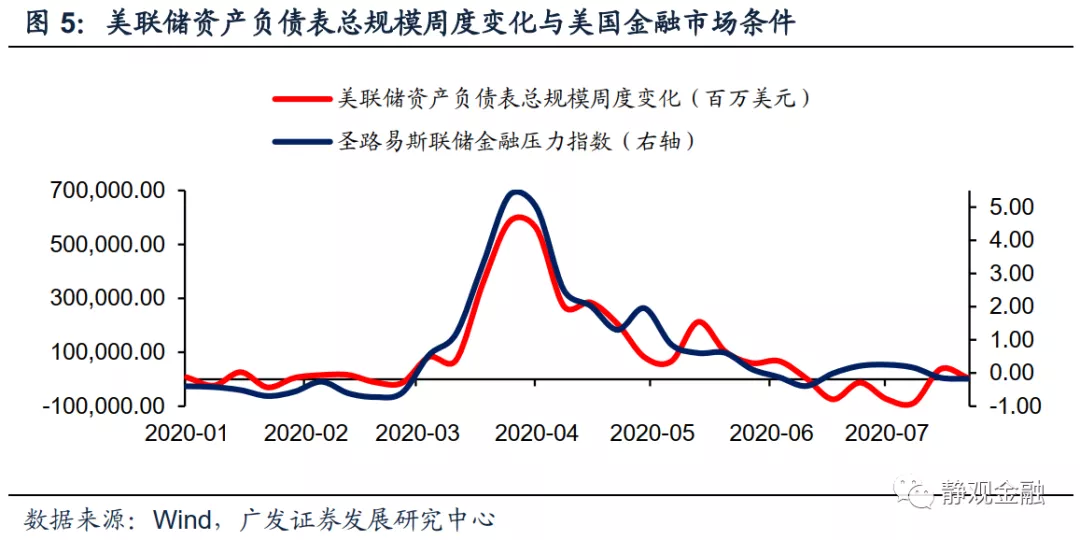

美国乃至全球的信用环境的极端变化是同期多数资产的β因素。如图3-4所示,除了原油因供给端对价格存在较大扰动外,美股、黄金、伦铜等资产在3-5月的走势均与美国圣路易斯联储金融压力指数高度负相关。图5表明美国圣路易斯联储金融压力指数反映的金融市场条件较大程度上取决于美联储货币政策。由此可见,3月各类资产同跌反映的是信用环境紧张、随后各类资产齐涨则与信用条件改善有关。

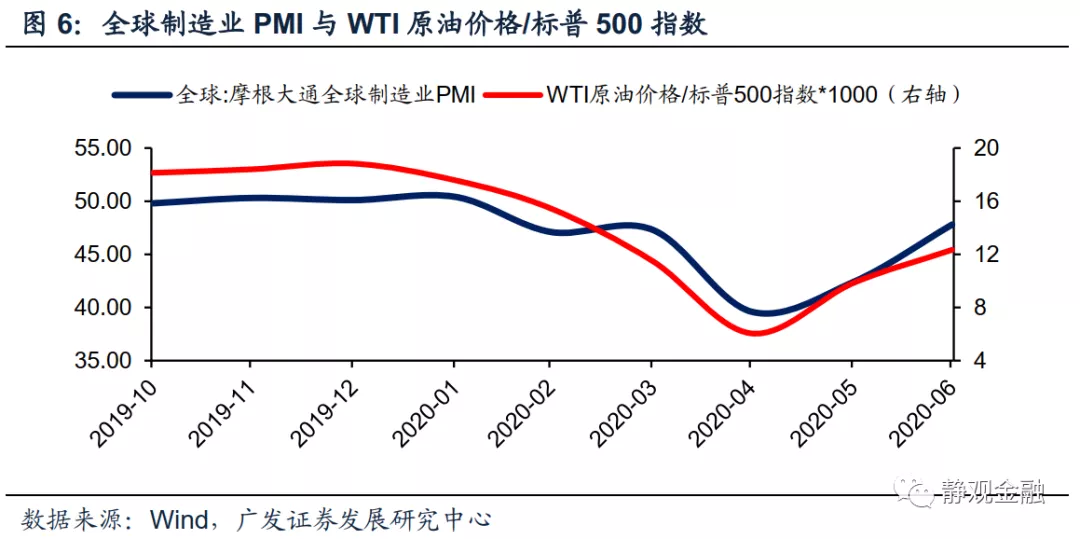

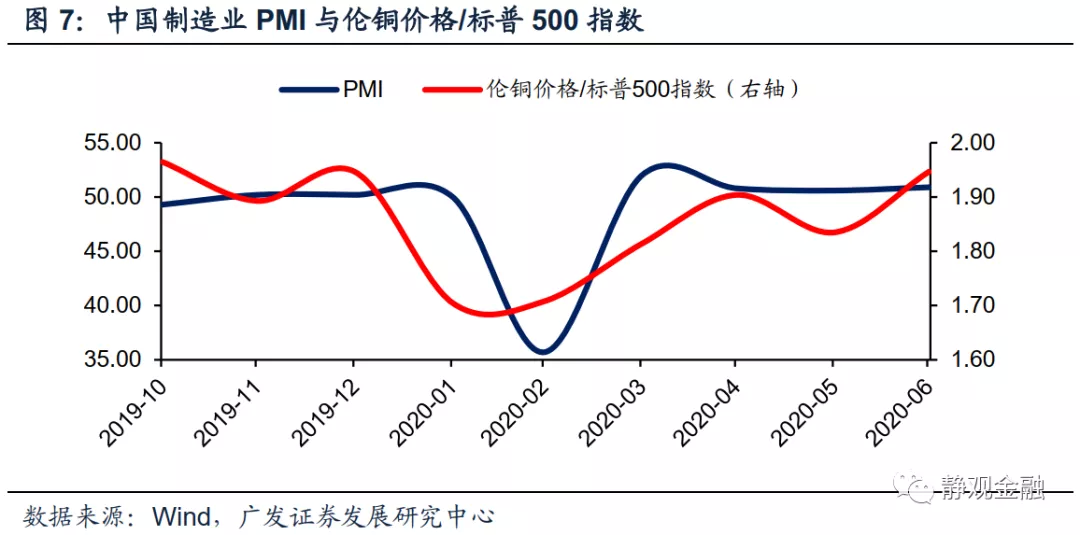

基本面因素则影响各类资产的相对表现,也即决定了资产的α。如图6-7所示,过去数月WTI原油价格与标普500指数的比值与全球制造业PMI同趋势、伦铜价格与标普500指数的比值则大致与中国制造业PMI同趋势。当然,我们并不能单纯认为制造业PMI波动反映的需求端变化决定了商品价格的相对表现,毕竟此间还有供给因素的影响,但是铜、油等商品相对美股的表现确实反映了基本面因素。

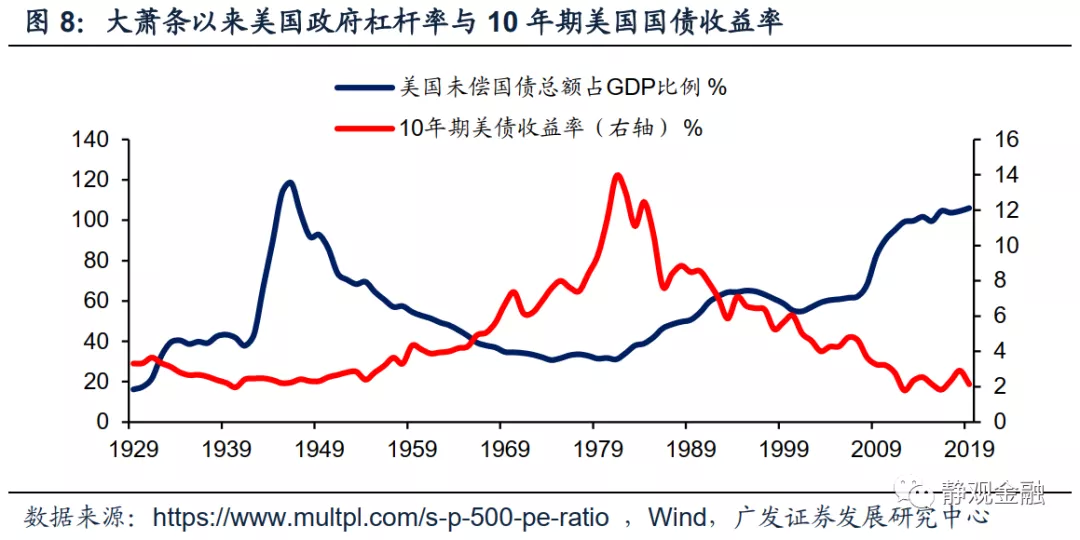

美国政府杠杆率则是美债走势的核心矛盾。人口结构等经济因素确实是美债走势的关键,但货币政策在极端情况下要优先服务财政,帮助政府降低债务负担。因此,长期而言10年期美债收益率与美国政府杠杆率高度负相关。我们在《卫生事件或加速中美角色切换》等报告中多次强调,卫生事件冲击下今明两年美国政府杠杆率将大幅攀升,因此QE将成为美联储的常态货币政策操作,10年期美债收益率也将被压制在1%下方。此外,在降低政府债务压力、不实施负利率以及不允许美债曲线持续倒挂的三重诉求下,收益率曲线管理(Yield Curve Control,YCC)政策已经进入实践期(尽管尚未落地)。

二、两指标表明海外资产共振期已经基本结束

(一)三比价接近卫生事件前水平,金融条件驱动各类资产共振期已近尾声

一般来说,黄金具有抗通胀和避险功能,在极端的流动性环境下,黄金的波动会远小于风险资产。如图9-11所示,3月全球流动性紧张,黄金相对风险资产的比价也将大幅攀升;4月全球流动性缓和,黄金相对表现趋弱。由前文,3月以来信用环境是全球各类资产走势的β因素。目前金银比、金油比及金铜比分别达到或接近卫生事件暴发前水平,表明信用环境(金融条件)触发的海外资产的共振阶段大概率已经接近尾声。

(二)美复工红利消失,Risk-on情绪将降温,风险资产亦将分化

我们在7月7日报告《美国经济数据将由“惊喜期”转入“平淡期”》中指出,6月初美国花旗经济意外指数由负转正,随后一骑绝尘大幅攀升至历史最高水平并显著好于同期其他经济体该数据表现。花旗经济意外指数反映的是预期差,表明复工红利推动下美国经济数据一直处于“惊喜期”。这种“惊喜”也令市场Risk-on情绪不断升温,这也是风险资产同步高歌的关键情绪动力。7月17日以来美国花旗经济意外指数拐头回落,大抵说明复工红利消失,美国经济数据已经进入“平淡期”。尽管该因素并不会令市场情绪转向Risk-off,但Risk-on情绪或将降温。往后看,风险资产也将面临走势分化。

三、关注美国第二轮纾困法案和OPEC+供给变化

(一)美债暂由联储定价,成为最稳定资产

受美国政府杠杆率大幅攀升约束,美债暂时不再市场化,而由美联储定价。这也意味着未来1-2年美债将成为海外市场中最稳定的资产。我们用两组指标衡量不同卫生事件持续时间下10年期美债收益率中枢:一是用美国国债占GDP比重与10年期美债收益率的关系倒推不同卫生事件持续时间下10年期美债收益率(下限);二是假定卫生事件彻底结束后美国名义GDP增长中枢为4%,用经济增长刚好可以覆盖债务支出倒算出的10年期美债收益率(上限)。最后用二者均值作为不同卫生事件持续时间下的10年期美债收益率中枢。由于卫生事件将贯穿2020年全年,因此预计今明两年10年期美债收益率中枢或均将处于1%下方。

(二)未来两周美第二轮纾困法案进展将影响大选前美股表现

1. 复工红利消失;卫生事件导致美国乃至全球企业加速违约

7月18日当周美国初请失业金人数为141.6万人,前值130.7万人,4月以来该指标首次反弹。就业数据的变化表明美国复工红利大概率已经消失。

此外,我们在半年报《酝酿中的变化——海外宏观经济2020年中期展望》中指出卫生事件将导致Q3全球企业加速违约、破产。标普的数据显示卫生事件暴发以来,特别是5月以来美国乃至全球企业违约数量大幅攀升。其中,7月1日当周-15日当周(共3周)美国企业违约数为256起、去年同期135期;全球违约数为391起、去年同期195起。企业加速违约将约束企业资本开支和就业。历次经济衰退中,企业违约率与破产率飙升都发生在经济衰退后期到复苏初期,换言之Q3-Q4美国乃至全球企业违约率仍处上升期,并将约束企业资本开支、就业以及经济复苏的斜率。假若未来一段时间美国乃至全球未能落地更多经济刺激政策,则股票、大宗商品等风险资产或将进入波动加剧期。

2. 美第二轮援助法案能否在未来两周落地直接影响大选前美股表现

6-7月美国参议院一直在讨论第二轮纾困计划,但始终未能落地。由于8月7日之后美国国会将休会一个月并且薪资保障计划等援助项目将于8月8日结束,因此能否落地第二轮纾困计划对美国经济前景乃至美股表现至关重要。

7月23-24日美国参议院推动第二轮纾困法案取得明显进展[1]。7月24日美国财长姆努钦表示,白宫与参议院共和党议员就刺激计划达成基本一致。共和党计划最早8月份向美国人发放新一轮1,200美元支票;救济法案的规模将在1万亿美元左右,不排除有进一步的救助;刺激方案包括补发70%的工资;救助法案将以“分层的方式”处理。假若8月7日美国国会休会前财政部能够落地第二轮纾困法案,则8月8日到期的薪资保障计划即可延续,就业及消费将受到提振,企业违约数量的斜率也将受到控制。

此外,若第二轮纾困法案落地,美联储的结构性缩表也将结束。本次扩表美联储有两种操作:用短期操作降低金融市场压力;用中长期操作配合财政政策。近期美联储资产负债表中资产项收缩的项目均对应短期操作,而中长期操作所对应的项目仍处扩张态势。此前,美联储实施了4周结构性缩表,主要体现为金融条件改善推动短期操作退出的速度快于配合财政进行的中长期操作项目的扩张速度。往后看,关于美联储结构性缩表的四种可能情形:情形一:7月参议院无法推动第二轮纾困法案落地,则Q3美联储将延续结构性缩表;情形二:7月第二轮纾困法案落地,则8-9月美联储资产负债表规模或将重新扩张;情形三:卫生事件影响超预期的同时,美国金融市场条件再度大幅收紧,令美联储重启短期扩表操作;情形四:前三种情形均为短期情形。再往后看,在绝大多数短期操作均已退出,而美联储仍在持续增持美债的阶段,美联储资产负债也将重新扩张。

也就是说,假若美国财政部能够落地第二轮纾困法案,美联储资产负债表总规模也将重新回到扩张阶段。整体来看,第二轮纾困法案能否落地直接影响8-11月(美国大选前)美国经济复苏程度以及美股表现,目前看未来两周落地概率在上升。

(三)OPEC+将于8月起减少减产规模,动态供给或将约束原油价格

6月中旬以来,WTI原油价格始终徘徊在40美元/桶附近,而40美元/桶刚好是页岩油盈亏平衡点。该位置已引发OPEC+调整供给策略,随后国际油价或将加大波动。

除了金融条件和需求改善外,3月以来供给政策变化对国际原油价格影响极大。3-4月卫生事件约束需求端的同时,价格战对原油价格又形成进一步打击。3月6日俄罗斯临时拒绝提高减产规模,令OPEC+会议谈判破裂,3月8日沙特表示未来将增产至不低于1000万桶/天,甚至有望将日产量增至1200万桶/天。与2月相比,3-4月OPEC原油日产量确实有所增加,且4月日产量为14个月新高。但4月初油价下挫令产油国态度反转重新推动减产,4月12日OPEC+达成减产协议,规定5月1日起OPEC+减产970万桶/天。自5月1日减产协议落地起,国际原油价格就进入回升态势。

但目前OPEC+的供给收缩将转化为日后的剩余产能。目前页岩油盈亏平衡点约为40美元/桶,美国能源产业发展极其市场化,一旦跌破盈亏平衡点美国原油供给量将持续收缩、一旦升破盈亏平衡点美国原油供给也将快速回升。受此影响,7月15日会议上OPEC+成员国一致同意自8月开始缩减OPEC+国家减产规模,正式进入减产协议第二阶段[2]。自2020年8月起至2020年12月末,OPCE+减产规模从970万桶/日缩减至770万桶/日。但是OPEC+决定对于截止6月末减产没有达到100%的国家,将在8-9月期间进行共计84.2万桶/日的补充性减产,考虑补偿性减产的额度,2020年8-9月实际协议减产量为854.2万桶/日。但考虑减产执行率,我们预计8-9月真实减产力度或将低于854.2万桶/天。

5月1日OPEC+落地减产计划奠定了5-6月国际原油价格的上行趋势。相应地,8月1日OPEC+减少减产规模也可能会加剧国际油价的波动。维持下半年WTI原油价格在30-45美元/桶区间运行的预期。其他国际定价商品情形类似。

(四)分散风险诉求下境外投资者或将持续增配黄金

截止7月24日收盘,标普500指数CAPE及PE分别为29.97倍及27.64倍[3],均接近历史最高水平,但由于美债收益率处于历史最低水平,难以判断美股估值是否合理,只是风险肯定在不断积累。不排除市场惯性可以推动美股和部分海外风险资产进一步走高的可能性,但境外投资者或将在此时降低组合内资产的相关性,比如调降海外股票及大宗商品的持有权重,适当上调黄金及美国住宅型Reits产品的配置比例。Q3是各国通胀反弹的时间窗口,黄金会相对受益。卫生事件过后地产将成为美国经济重要驱动力,且5月以来美国住宅地产指标快速回升,因此其Reits产品也应该在下半年有所表现。截止7月24日,全球最大黄金ETF—SPDR黄金持有量已经攀升至1228.81吨,较上周五增加21.92吨、较6月底增加49.91吨、较3月底增加261.81吨。SPDR的增仓速率为美联储实施QE1以来最快,大概率是YCC政策及分散风险诉求的结果。

风险提示

(一)美联储货币政策超预期

(二)美国财政政策超预期

(三)全球卫生事件超预期

(编辑:玉景)