本文来源微信公众号“汽车琰究”,作者崔琰、刘静远。

1.事件概述

公司发布2020年中期业绩快报,2020H1实现营业总收入359.29亿元,同比-13.2%,归母净利润11.53亿元,同比-24.0%,扣非后归母净利润8.08亿元,同比-34.9%;其中,2020Q2实现营业总收入235.13亿元,同比+25.4%,归母净利润18.03亿元,同比+142.4%,扣非后归母净利润15.57亿元,同比+160.5%。

2.分析判断

单月销量均突破8万,业绩同环比大幅改善

国内卫生事件得到有效控制后,4月以来公司产销量规模快速回升,4~6月单月批发销量维持在8万辆以上,分别达8.08、8.19、8.20万辆,同比增幅分别达-3.6%、+30.9%、+29.6%,销量增速明显好于行业平均水平;分车型来看,高端皮卡长城炮4~6月销量分别达到0.80、1.00、1.50万辆,成为重要的销量增量来源。

2020Q2公司业绩同环比大幅改善,实现归母净利润18.03亿元,同比+142.4%,环比扭亏;净利率7.67%,同比+3.51pct,环比+12.92pct。我们预计皮卡车型风骏系列、长城炮的盈利能力明显高于平均水平,皮卡销量提升对2020Q2盈利改善有显著贡献。预计随着全新哈弗H6、哈弗大狗等新车型上市,公司盈利水平将继续提升。

推出全新模块化车型平台,主销车型迎来换代期

7月20日,长城推出两大全新车型平台:全球化高智能模块化技术平台-长城柠檬、智能专业越野平台-坦克WEY,支持多种级别、多种类型、多种动力的新车型的研发与生产,以长城柠檬平台为例,兼容A0~D级SUV/轿车/MPV车型,覆盖传统燃油/混合动力/纯电动/燃料电池动力。2020年6月,全新车型哈弗B06通过公开投票正式命名为“哈弗大狗”;7月,第三代哈弗H6首次亮相。我们预计两款新车型均基于长城柠檬平台打造,有望在2020Q3上市。新平台智能化、轻量化、延展性、安全性水平显著提升,助力新车型实现全方位升级。根据迭代周期,预计公司其他主销车型也将基于全新一代车型平台陆续迎来换代,车型周期全面向上,叠加后卫生事件时代乘用车需求修复,公司整车销量有望持续改善。

智能座舱融合智能驾驶,科技出行公司启航

采用全新的电子电气架构的咖啡智能将智能座舱与智能驾驶相融合,支持L3~L4级别智能驾驶、5G、V2X等先进技术,是驱动长城汽车作为自主整车制造龙头向全球化科技出行公司转型的关键。在智能化方面,除了自主研发外,公司同时与阿里达摩院、腾讯自动驾驶、地平线、Momenta等国内顶尖人工智能团队达成合作,融合内力与外力,不断提升车辆智能化技术水平。首款搭载咖啡智能的WEY品牌旗舰车型将于2020年末上市,我们预计基于全新品牌打造的WEY、哈弗、欧拉品牌车型均将陆续匹配咖啡智能系统,领先的智能化水平将是长城汽车新一代车型核心竞争力所在。

3.投资建议

受卫生事件影响公司2020Q1产销及业绩承压,但4月以来产销量规模快速回升,连续3个月批发销量突破8万辆。我们预计随着Q3新车型和换代车型的密集上市,公司整车销量将继续改善,驱动业绩反转。长期来看,全球化战略布局及光束汽车项目顺利推进,自主龙头未来成长可期。

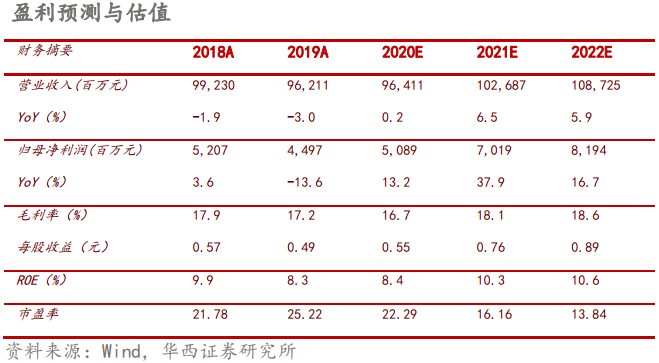

考虑到公司2020Q2盈利水平大幅改善,而全新一代车型平台将带动公司产品周期全面向上,带动公司业绩中枢回升,我们上调对公司的盈利预测,对公司2020-2022年归母净利润的预测由43.82/61.31/70.64亿元上调至50.89/70.19/81.94亿元,对应的EPS由0.48/0.67/0.77元上调至0.55/0.76/0.89元,当前股价对应的PE为22.3/16.2/13.8倍。考虑到公司即将进入新产品大周期,业绩修复确定性高,给予2021年20倍PE,目标价由13.40元上调至15.20元,维持 “买入”评级。

4.风险提示

乘用车板块销量低于预期;自主品牌SUV市占率下滑;新能源车销量低于预期;海外工厂合并整合、光束汽车项目进展低于预期。

(编辑:陈秋达)