本文来自 微信公众号“金车研究”。

业绩预览

预测1H20盈利同比下降24.0%

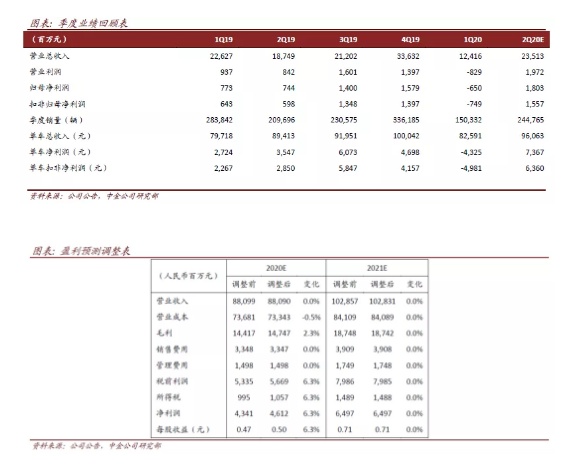

长城汽车(02333)发布业绩快报,1H20实现营业总收入359.3亿元,同比-13.2%,归母净利润11.5亿元,同比-24.0%,扣非归母净利润为8.08亿元,同比-34.9%。对应2季度实现归母净利润18.0亿元,扣非归母净利润15.6亿元,超出市场预期。

关注要点

皮卡和SUV盈利能力双升,带动业绩超预期。对应2季度实现营业总收入235.1亿元,同比+25.4%,净利润实现同比大幅增长,超过我们此前10-15亿元的预期。其中,1季度由于卢布汇率波动公司计提汇兑损失7亿元左右,2季度卢布汇率回升,我们预计相关汇兑收益计入2-3亿元。剔除汇兑损益的影响,2季度公司仍然实现了盈利水平的大幅提升。2季度单车收入达到9.61万元,同环比均有提升,我们认为主要系单车均价更高的车型(如炮、H9等)销量占比提升带动。2季度单车净利润达到7,367元,单车扣非净利润达到6,360元,恢复至2018年2季度的较高水平。受益于高端产品炮销量占比提升,皮卡单车盈利达到较高水平,我们预计在1万元以上,同时其他SUV车型的盈利水平也较好地恢复至公共卫生事件前的正常水平,我们预计在4,500元左右。此外,公司也在持续推进降本工作,带动整体单车盈利同比大幅提升。

皮卡增长和全新平台投产带动新产品周期的中长期逻辑在逐步兑现中。公司2020年股权激励计划对2020-2022年销量提出考核目标,分别达到102/121/135万辆,明后年销量同比增速达到18.6%、11.6%,我们认为皮卡增长和全新平台车型投产是公司未来2年持续跑赢市场的重要驱动力。盈利能力较强的皮卡已经成为公司又一重要利润来源,我们认为更多城市政策的放开将利好10-13万元商乘两用皮卡需求的增长,而炮所代表的高端皮卡也将保持旺销。从8月开始,基于全新柠檬模块化平台研发的车型会陆续上市,包括新一代哈弗H6、哈弗大狗、WEY品牌越野SUV坦克300以及全新小型纯电动车型,未来全新平台车型将对现有产品进行换代(如新一代哈弗H6),也将会针对更加细分市场需求推出新车(如哈弗大狗、坦克300),以支撑销量增长。近期长城A/H股价涨幅较大,7月以来涨幅均超过50%,我们认为皮卡销量表现超预期带动的2季度盈利大幅增长是核心驱动力,而市场对未来全新平台投产带来的更长期的增长预期仍比较有限,后续新车型的销量表现、到盈利释放的兑现将是股价继续上涨的催化剂。

估值建议

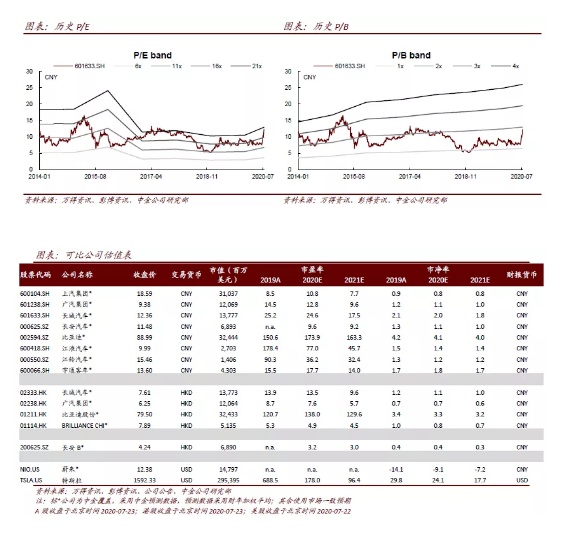

长城A/H股价对应2021年17.5倍/9.6倍P/E。基于我们对2020年毛利率更乐观的预期,上调盈利预测6.3%至46亿元,维持2021年盈利预测不变。维持长城A/H目标价14元/9港币(2021年20倍/11倍市盈率),较当前股价具有13%/18%的上行空间。

风险

新产品销量不及预期。

![]()

![]()

![]()

(编辑:赵锦彬)