7月22日,中国抗体-B(03681)宣布其与D2M

Biotherapeutics订立研究、发展及商业化协议,内容有关创新型药物靶点识别的长期合作。除研究、发展及商业化协议外,中国抗体亦将向D2M投资500万美金作为对其的Pre-A1轮投资,以此获得D2M38.17%股权。

这意味着,中国抗体持续向上游挺进,在创新药研发产业链纵向布局中落下重要的一子。通过对D2M的投资和长期的战略合作,公司在创新药物及靶点发现领域的拓展能力有望得到高质量的提升。

投资与合作并进,拓展产业上游

中国抗体公告显示,根据研究、发展及商业化协议,中国抗体将与D2M达成长期合作,中国抗体有权根据优先靶点选择机制对公司从D2M靶点识别工作的原始结果中选择的合格药物靶点进行后续研究、发展及商业化。D2M须为中国抗体物色创新型药物靶点(待该公司满意该等发现的科学价值及商业潜在价值评估后)以让其考虑对此等发现作进一步发展。

智通财经APP了解到,D2M Biotherapeutics Limited是一家专门开发基因驱动靶点识别平台,以及就治疗或预防人类疾病针对该等靶点发现、发展及商业化疗法及治疗的公司,在产业链内属于中国抗体的上游。

该公司的创始人之一邴楠博士,曾担任美国辉瑞公司(PfizerInc.)的免疫遗传学部高级总监。邴博士是辉瑞遗传数据部的创始团队成员,在通过临床数据发现生物标志物及通过各种遗传数据识别药物治疗靶点方面拥有丰富经验。

中国抗体方面表示,凭借D2M于生物科技行业上游研发过程中(例如靶点识别、疗法及治疗发现)对中国抗体作出的新增价值,双方将建立战略合作关系,双方可借此结合各自的优势及资源,以创造更大的商业价值。公司认为,合作标志着其在履行其对研究、发展、制造及商业化免疫及其他衰竭性疾病疗法的承诺方面向前迈出了一大步。

对于一家创新型生物技术公司而言,保持不断的创新和进步才是在赛道上领跑的核心要素。

而在现代药物研究中,新靶点的建立往往是新药创新的前提和保障。针对靶点的研究能够明确疾病症结所在,确定新药研发方向,缩小筛选范围,从而使创新药研发做到有的放矢。此外,对靶点的研究有助于深入了解药物作用机制,进而对已有药物进行改造,研发出安全性更佳、选择性更强、治疗效果更好的新药。

由此来看,药物靶点研究将对药物的发现和开发具有极其重要的促进作用。此次中国抗体与D2M深入合作的开展,使得公司未来能够不断发现新型靶点,并以其强大的研发实力做基底,持续研发覆盖适应症更广、治疗疾病效果更好的药物。而与D2M的合作成果,将有望成为中国抗体在新靶点发现、丰富在研管线及扩大药物适应症等多方面能力提升的“源头活水”。

强劲研发实力筑底,潜力产品均获突破

新靶点的发现固然不可或缺,但更为重要的是后续能否研发成功,成为惠及患者的药物。这便与中国抗体具备开拓性的研发创新实力息息相关。

作为领先生物药企业之一,中国抗体已有多个同类靶点首创(First-in-target)及同类首创(First-in-class)潜在在研药物处于临床阶段。目前,公司的研发管线主要围绕自身免疫性疾病治疗领域进行布局,均为创新药物,目标在于治疗类风湿性关节炎(RA),系统性红斑狼疮(SLE),哮喘,干燥综合症(SS),GVHD,天疱疮以及其他自身免疫性疾病。

其中,SM03和SM17均为全球首创,在源头上已具备差异化优势。SM03是全球同类靶点中首个治疗类风湿关节炎潜在的抗CD22单抗药物,目前正在中国进行III期临床试验。公司近期披露,该药品的III期临床研究中已招募患者的安全性和耐受性良好,并与SM03的II期研究中所显示的安全性特征总体类似。

由此,SM03无疑已经成为当前RA赛道中最令市场聚焦的“新星”,更登上国际舞台展示其研发成果,在今年的欧洲风湿病学大会(EULAR Congress 2020)传递“中国声音”的同时,普遍获得业界权威的认可和背书。

作为为数不多凭强大研发和创新实力站上自身免疫疾病国际舞台的中国生物科技公司,SM03的临床数据和研究结果,已经充分说明公司核心产品在原创性、独特性及治疗效果上表现优异。

而管线内进度第二的产品SN1011,目前正在澳洲进行I期临床试验,目前已经完成单剂量爬坡试验,药物安全性表现良好。6月25日,SN1011的新药研究申请已获得中国国家药品监督管理局药品审评中心受理。公司计划于当前新药研究申请获批后,立即在中国开始I期临床试验,并后续开展和系统性红斑狼疮及类风湿关节炎适应症相关的临床研发项目。

智通财经APP了解到,SN1011是公司的第三代可逆共价布鲁顿酪氨酸激酶(BTK)抑制剂,其设计在长期治疗系统性红斑狼疮、类风湿关节炎、天疱疮,多发性硬化及其他自身免疫性疾病方面具备更高选择性及更卓越疗效。在靶向选择性及亲和性方面,SN1011与目前市场现有的BTK抑制剂(如依鲁替尼)等具有差异性优势。

此前提及的,公司与剑桥大学合作、全球首创针对IL17BR靶点的单抗药物SM17,预计明年将在美国或欧盟地区申报临床。

由此可见,公司的各大在研品类均在有序推进,其创新能力已普遍获得国际生物制药同行认可,证明中国抗体的成长确定性正在不断提高,有望以强大的药物研发创新能力作为驱动因子,由内向外推动公司价值的长期释放。

步入变现前夕,市场潜力巨大

除了获得突破进展创新药管线研发外,中国抗体的投资价值还体现在领跑赛道的市场前景和商业化开发上。

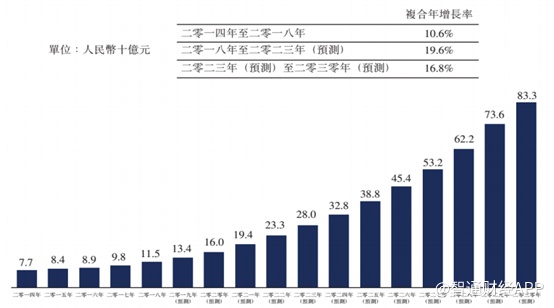

智通财经APP了解到,2018年全球类风湿关节炎患者达3890万人,中国患者数量达590万;全球RA治疗市场规模2018年达628亿美元,中国市场为115亿元,2014-2018年复合增速10.9%,按照此等增长速度,预计到2023年,国内RA市场规模将高达280亿元。

在相关政策扶持下,如今的慢性病创新药赛道已经充分体现出高成长性特点。而在庞大的未满足需求和涌入资本的支撑下,RA治疗药物市场正显现出巨大的增长潜力,细分品类的治疗药物亦正在快速放量,投资前景逐渐明朗。

当下,SM03已经成为同靶点产品中RA研究进展最快的项目,且对其他免疫性疾病亦具有潜在疗效。一旦上市获批,极有可能成为全球同靶点中首个治疗RA的抗CD22单抗药物。目前SM03正在中国进行III期临床试验,预期将于2021年年底商业化。预测SM03获批上市后,其理论销售峰值将达到60亿元,为公司后续的商业化变现和业绩提振打下坚实的基础。

商业化进程方面,公司曾明确表示SM03的商业化不会依赖CMO进行生产,在海南省海口市拥有生产基地的同时,公司在苏州市兴建商业化规模的生产设施,该生产基地占地约7000平方米,建成后总产能为6000升,届时公司总产能有望提升至7200升。

于2019年末,苏州生产基地已完成行政区、测试实验室及研发实验室,正进行试运,未来将明确的支持SM03的商业化落地及生产,变现前景可期。这无疑充分展示了中国抗体集研发、生产及营销为一体的体系化竞争优势。

展望未来,凭借卓越的符合国际化标准的研发实力,以及向上游产业链的投资布局将进一步补充并提升中国抗体在靶点发现领域的创新能力。相信在不久的未来,公司的长期投资价值能够顺势而为得到体现,向投资者兑现更丰厚的回报。