本文来源“中信证券研报”。

百济神州(06160)多年自主研发药物进入收获阶段,BTK抑制剂和PD-1单抗陆续在国内外上市,市场空间广阔,同时与安进(AMGN.US)首个商业化合作产品落地,后续多款产品有望陆续上市。同时,公司定向筹资超过20亿美金,彰显股东强烈信心。

定向筹资逾20亿美金,彰显股东强烈信心

公司于13日公布向特定投资者发行1.458亿股,以筹资20.8亿美元。发行价为每股14.23美元。本次发行股票占已发行股票总数的14.33%,及经扩大股本后总数的12.54%。筹资所得款项主要用于药物研究、业务开发以及推进中美等地区产品商业化活动。主要买家包括顶尖投资公司BakerBros.AdvisorsLP、高瓴资本以及生物医药巨头安进。其中高瓴认购了其中不低于10亿美元的份额,也是连续第八次投资百济神州。由于此次融资是投资方主动发起,且融资规模创造了全球生物科技领域之最,充分显示出股东对于公司未来发展的强烈信心。

首款国产BTK抑制剂陆续在美国和中国上市,有望迅速放量

公司BTK抑制剂泽布替尼于6月获NMPA批准用于治疗复发难治性成年套细胞淋巴瘤(R/RMCL)、复发难治性成年慢性淋巴细胞白血病(R/RCLL)/小淋巴细胞性淋巴瘤(R/RSLL)适应症。同一靶点的伊布替尼是2019年全球Top10畅销药物,全球销售超80亿美元,同比增长30%,2019年国内样本医院(PDB)销售额2.50亿元,同比+1339%。

定价方面,泽布替尼每月治疗费约为22600元,预计赠药后价格接近伊布替尼医保报销后的自费金额。凭借更好的安全性和较高的性价比,泽布替尼在国内市场有望快速放量。

海外市场方面,泽布替尼已于2019年11月获FDA加速批准用于治疗R/RMCL,并于今年6月被欧洲药品管理局受理其用于治疗华氏巨球蛋白血症(WM)患者的上市许可申请,与BR头对头治疗1线CLL患者的SEQUOIA临床试验初步结果有望于年底前披露,若结果良好,有望切分全球广阔的CLL治疗市场。

替雷利珠单抗多项适应症上市申请获批,大瘤种进度国内领先

公司替雷利珠单抗(PD-1)于2019年12月首次获批用于治疗复发难治性经典型霍奇金淋巴瘤(cHL)后,并于今年4月获批用于治疗局部晚期或转移性尿道上皮癌(UC)。随后陆续获受理治疗一线晚期鳞状非小细胞肺癌(NSCLC)、一线晚期非鳞状非小细胞肺癌(NSCLC)及日前不可切除肝细胞癌(HCC)的上市申请。

国内PD-1市场空间广阔,2019年君实(01877)、信达PD-1单抗销售额达7.7、10亿元,预计恒瑞PD-1单抗销售额也超过10亿元。替雷利珠单抗临床疗效优异,对经典型霍奇金淋巴瘤期完全缓解率达61.40%,且在肺癌等大瘤种进度国内领先。

替雷利珠单抗于今年3月正式开始销售,至3月底销售额已达1.4亿元,放量迅速,下半年有望通过谈判方式纳入全国医保,叠加大瘤种适应症预计在国内外陆续获批,替雷利珠单抗全球销售峰值将突破100亿元。

与安进合作商业化产品地舒单抗(商品名:安加维)上市,licensein步入收获期

安进研发的安加维(RANKL抑制剂)于6月底正式由公司负责国内商业化上市,用于治疗骨巨细胞瘤不可手术切除或者手术切除可能导致严重功能障碍的成人和骨骼发育成熟的青少年患者。地舒单抗2019年全球销售额达46亿美金(其中Xgeva销售额19.35亿美金),是目前国内唯一获批的骨巨细胞瘤治疗药物。其用

于多发性骨髓瘤和实体瘤骨转移患者中骨相关事件预防的新适应症上市申请2020年4月获NMPA受理,由于癌症患者骨转移发生率较高,新适应症目标人群将大幅扩充。公司2019年11月宣布与安进合作,获得其地舒单抗、卡非佐米、倍林妥莫双抗的中国商业化权利,并在全球市场联合开发20款在研抗肿瘤药物。此次地舒单抗的国内上市是双方合作的里程碑事件,卡非佐米和倍林妥莫双抗的国内上市申请也已被受理,随着合作引进产品的陆续商业化,licensein步入收获期。

风险因素

药品研发、上市进展不及预期风险;带量采购导致产品价格大幅下降风险。

盈利预测及估值

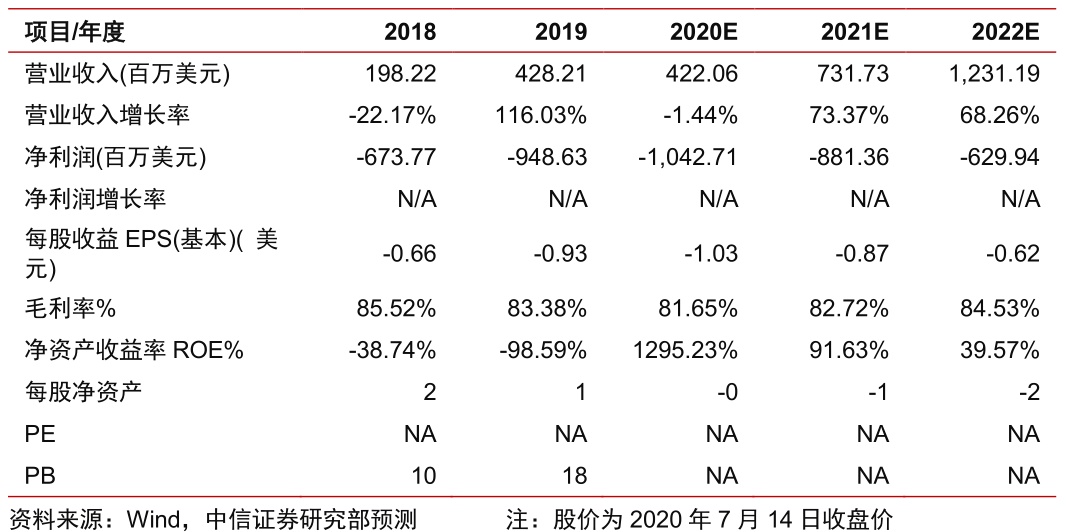

公司多年在研产品陆续上市,同时开拓国内外广阔市场,Licensein合作产品研发进展稳步推进,公司步入商业化新篇章,结合公司一季报业绩,并考虑到公司多个全球多中心临床处于III期阶段,研发费用较高,调整2020/2021年净利润预测为-10.43亿/-8.81亿美元(原预测为-7.32亿/-5.50亿美元),并新增2022年净利润预测为-6.30亿美元。依据DCF估值方法,我们认为公司合理估值约为216.80亿美元,按照美元/港元汇率7.7515计算,对应港股目标价165.54港元,维持“买入”评级。

(编辑:刘瑞)