本文来自微信公众号“中金点睛”,作者:张梦云、彭文生。

近期美元持续走弱,3月20日一度因金融市场恐慌而冲高至103的高位,但随后持续走弱,最新已经降低至94.86,区间贬值约7.6%。我们认为,近期美元走弱,是短期周期因素和中长期结构性因素叠加推动的结果。向前看,我们预计处于历史高位的美元,正处于由强转弱的拐点,即将开启新一轮长期走弱趋势;美元走弱将有助于为新兴市场的金融市场及长期增长创造良好的外部环境,也有助于大宗商品如黄金等的表现。

首先,美元近期走弱受到周期性因素推动:

1. 美国卫生事件控制不力,欧洲及中国等地区卫生事件控制较好,美国对外增长差缩小。尤其是6月以来,美国卫生事件反弹,令其经济复苏可能在7~8月暂时缓一缓。而与此相反,欧洲卫生事件控制较好,复工复产及需求修复进度近期已经赶上美国。中国更是在卫生事件控制等各方面均走在全球前列。因此,美国相对外部增长差的缩小,令美元承压。

图表: 近期美元显著走弱,欧元显著升值

资料来源:Bloomberg, 中金公司研究部

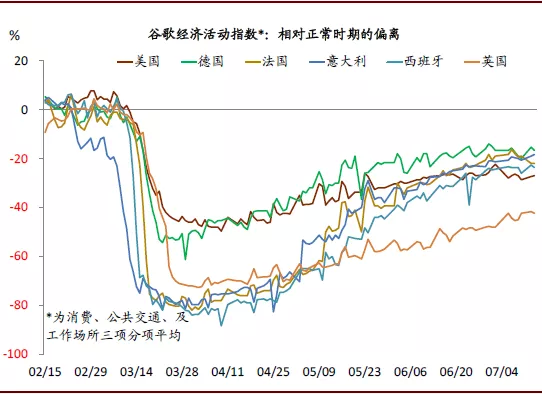

图表: 欧洲居民消费等活动修复加快,已经追上美国

资料来源:Haver Analytics, 中金公司研究部

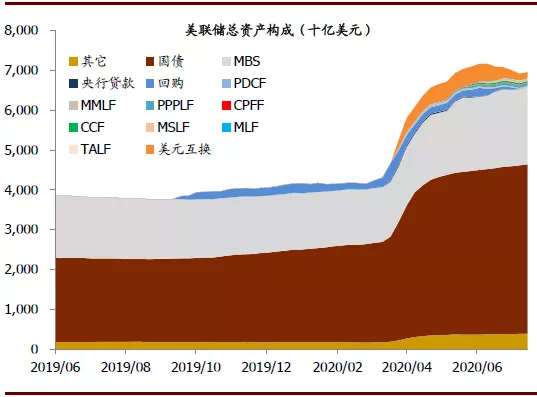

2. 美联储敞口供应美元,全球“美元荒”缓解。3月以来,美联储通过各种工具,向全球敞口供应美元,包括在国内金融市场敞口式QE(购买国债及MBS),也包括向欧洲、日本等海外央行提供美元互换。2月底至6月10日高峰时期,美联储总资产一度增加3万亿美元。如此快速、大规模的美元流动性注入,令全球“美元荒”迅速缓解,美元流动性转为相对充裕、甚至泛滥。

图表: 美联储3月以来快速扩表,向全球市场注入美元流动性,缓解“美元荒”

资料来源:Haver Analytics, 中金公司研究部

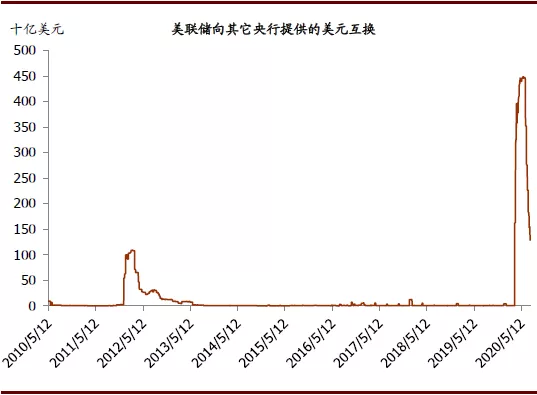

图表: 海外央行因为美元充裕,已经大幅降低对美联储美元互换的依赖

资料来源:Haver Analytics, 中金公司研究部

3. 全球经济温和复苏,风险偏好修复。在全球经济温和复苏,风险偏好修复环境中,资金从美国流出,转向其它弹性更高的地区如欧洲和新兴市场等地区寻找更高的收益,也推动美元走弱。

其次,全球正在发生的系列重大结构性变化,令美元可能处于新一轮长期走弱趋势的起点。

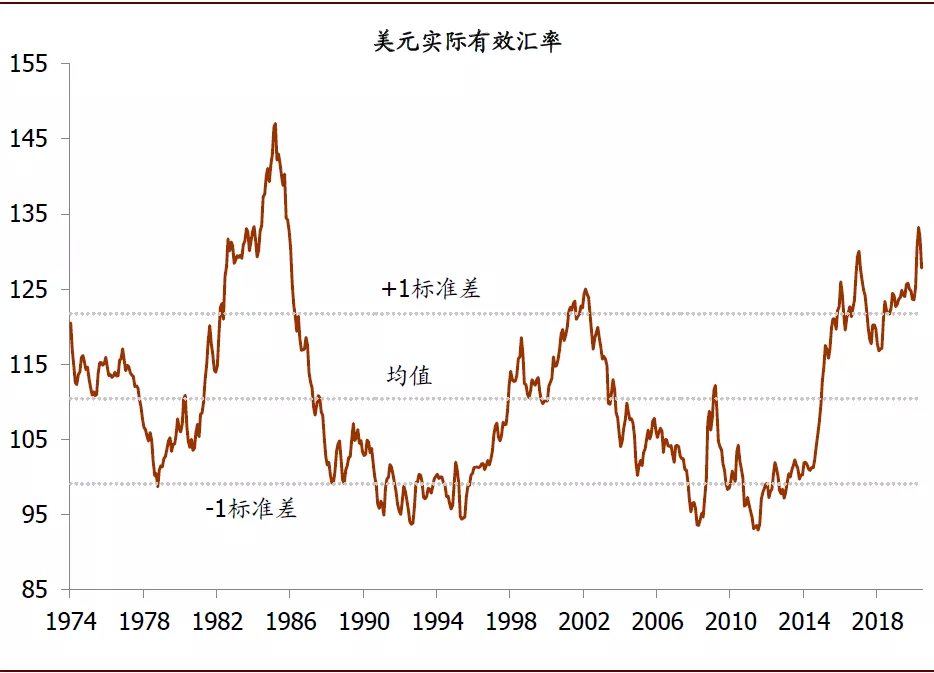

上世纪70年代美元脱钩黄金、布雷顿森林体系解体以来,美元共经历了三轮先升值后贬值的大周期。其中80年代前后,及2000年前后的两轮大周期,均分别持续了10年以上甚至更长时间。第三轮美元大周期从2014年开始。当年美联储开启货币政策正常化,随后2018年特朗普税改又导致推动美国经济在全球“一枝独秀”,这些因素共同推动美元持续升值,期间实际有效汇率升值超过30%。最新美元实际有效汇率显著高于历史均值1倍标准差以上,估值水平正向1980年代美联储在沃尔克带领下大幅收紧货币政策时期看齐。显然,美元已经处于一个估值偏高,需要各方面条件均非常有利于美国才能勉强支持的水平。然而,全球一系列重大结构性变化却在向相反方向发展:

图表: 美元估值已经处于历史上较高位置

资料来源:Haver Analytics, 中金公司研究部

1. 欧盟解体风险显著下降,欧元价值重估。本周二(7月21日),欧盟领导人在欧盟峰会上终于通过了此前5月下旬德法领导人提议,并由欧盟委员会提议正式建议的发行7500亿欧元欧盟“共同债券”议案,从而以欧盟的信用从金融市场筹集资金,并发放给成员国,以帮助欧盟从卫生事件造成的冲击中修复。这7500亿欧元资金中,3900亿欧元以赠款的形式拨给成员国,3600亿欧元以低息贷款形式提供给成员国。资金分配方面,受卫生事件冲击最大、财政也较为困难的南欧国家如意大利和西班牙获得的资金占比较大。

我们继续强调,这7500亿欧元共同债券的意义,远超越其资金量本身;其为欧盟及欧元区摆脱“原罪”迈出了历史性的关键一步,具备重要的象征意义。投资者需要跳出对资金量以及多少作为赠款,多少作为贷款这种细节性的争议来看待这次发行的共同债券。欧盟以及欧元面临的问题是,在各国采用欧元后,意大利这种竞争力弱的国家,失去了以货币贬值增强出口竞争力的选择,德国却在享受相对其较强的国家竞争力而言大幅低估的欧元汇率。但与此同时,欧盟内却没有用于纠正这种内部成员国间扭曲效果的财政转移制度,因为欧盟建立之初并未建立“财政联盟”。这成为欧盟的“原罪”,一旦面临较大压力,欧盟尤其是欧元区,便面临解体风险,尤其是在2010年欧债危机时这一问题对欧元形成的压力达到一个局部高峰。此次在卫生事件导致的更严重的压力威胁下,欧盟尤其是此前极为保守的德国转为支持发行欧盟共同偿还债券,实际上是为欧盟迈向财政联盟从而克服“原罪”,迈出了历史性关键的一步,也令长期以来压制欧元的欧盟解体风险显著降低。因而,我们认为,欧元有望迎来历史性的“价值重估”。我们看到,5月27日欧盟委员会提议发行7500亿欧元共同债券以来,欧元兑美元升值6.2%,最新1.159的水平已重回2018年中时期。这些升值,正是欧元重估的反映。

2.政治摩擦加剧令美国资产安全性下降,全球外汇储备等资产的货币选择有望更加多元化,从而降低对美元储备的敞口。学术界对历史研究表明,政治因素一直都是影响外汇储备货币选择的决定性因素。因为对国家外汇储备而言,本金的安全是最重要的考量,而收益率等因素在安全因素面前显得无足轻重。近年来,美国与外界、甚至盟友之间摩擦不断增多,包括与中国在贸易、科技等方面摩擦加剧,威胁制裁德国“北溪二号”项目及从德国撤出部分驻军,金融制裁俄罗斯等国家。这一背景下,对全球投资者尤其是官方外汇储备管理者而言,多元化全球资产配置的货币选择,适当降低对美元资产配置比例是应有之义。最近几年,进行这种调整的极端例子是俄罗斯,其央行将抛售了所有美国国债,转为增持黄金。

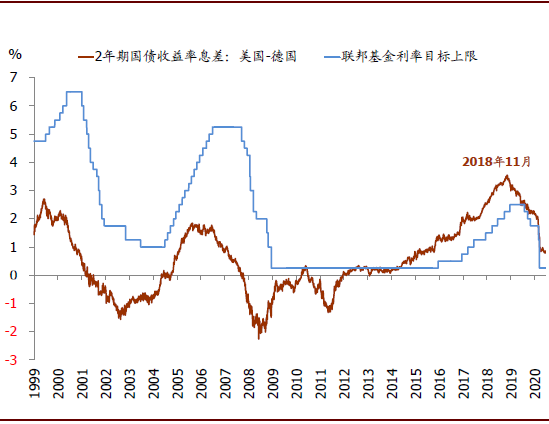

图表: 美国相对德国国债息差已经显著收窄

资料来源:Bloomberg,中金公司研究部

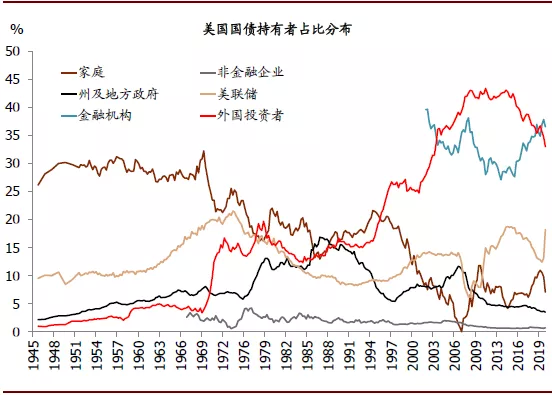

图表: 截至3月底,海外投资者已经持有33%左右美国国债

资料来源:Haver Analytics, 中金公司研究部

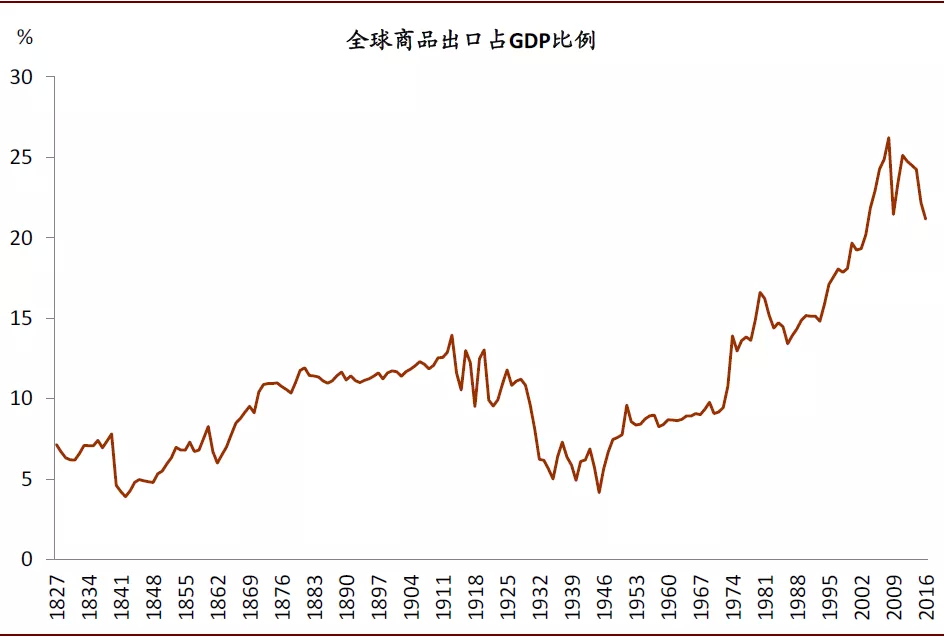

3. 全球化停滞甚至倒退,美元需求减少。二战以来的全球化浪潮中,美国获益良多。其中之一就是全球化带来贸易大发展,而贸易中广泛使用美元作为结算货币,从而导致全球对美元需求上升,美国坐收美元铸币税。然而,近年来美国贸易政策的转变,已经令全球化进入停滞甚至倒退趋势。我们认为,全球贸易退潮,也将令美元贸易结算需求减少。

图表: 全球化停滞将减少全球美元需求

资料来源:Haver Analytics, 中金公司研究部

美元中长期走弱对全球影响偏积极:

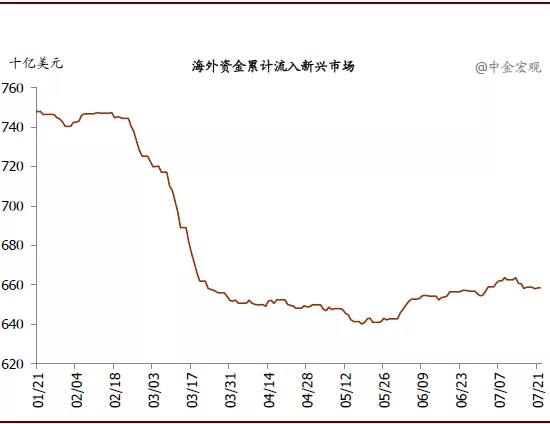

1. 短期看,美元走弱有助于进一步推动美元回流新兴市场,帮助其资本市场复苏。此前在3月全球金融市场动荡时期,资金快速流出新兴市场,总规模达1000亿美元左右,导致新兴市场汇率大幅贬值。在全球流动性紧张逐步缓解,以及下半年美联储继续通过QE和“字母表”向市场注入流动性背景下,美元继续维持弱势,有助于海外资金重回新兴市场,尤其是卫生事件控制相对较好的东亚。

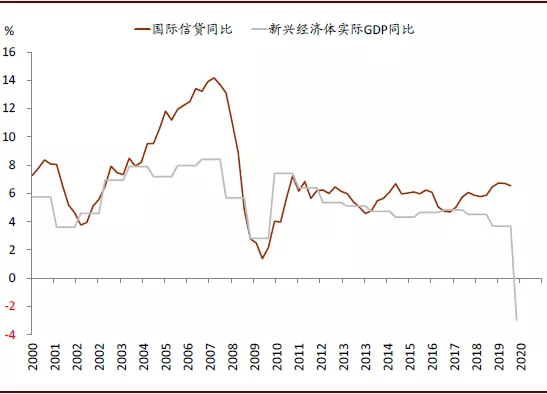

2. 中长期视角看,美元走弱有助于新兴市场美元信贷扩张。由于历史原因,新兴市场经济体多数依赖国际信贷融资,这些国际信贷融资多数以所谓“硬货币”(美元为主)定价。美元的走弱,使得新兴经济体更加容易偿还美元计价的债务,有助于增强新兴市场企业资产负债表,帮助本地美元信贷扩张,从而也推动其需求增长。

图表: 美元走弱有望推动资金重新回流新兴市场

资料来源:IIF, 中金公司研究部

图表: 中期的美元走弱,有助于国际信贷增长,最终有助于新兴经济体增长

资料来源:Haver Analytics, 中金公司研究部

3. 当然,美元走弱可能令新兴市场出口竞争力下降,但我们认为负面影响有限。如果美元走弱,新兴市场本币走强,是否会导致新兴市场出口竞争力大幅下降?基于两个理由,答案大概率是否定的。首先,新兴市场大部分情况下并不与美国竞争市场。其次,全球商品出口本来就是以美元定价为主,而非本币为主,这种情况尤其在新兴市场更加普遍。这意味着,新兴市场本币的变化,对其商品定价影响有限。

(编辑:曾盈颖)