本文来自微信公众号“兴业电新”,文中观点不代表智通财经观点。

摘要

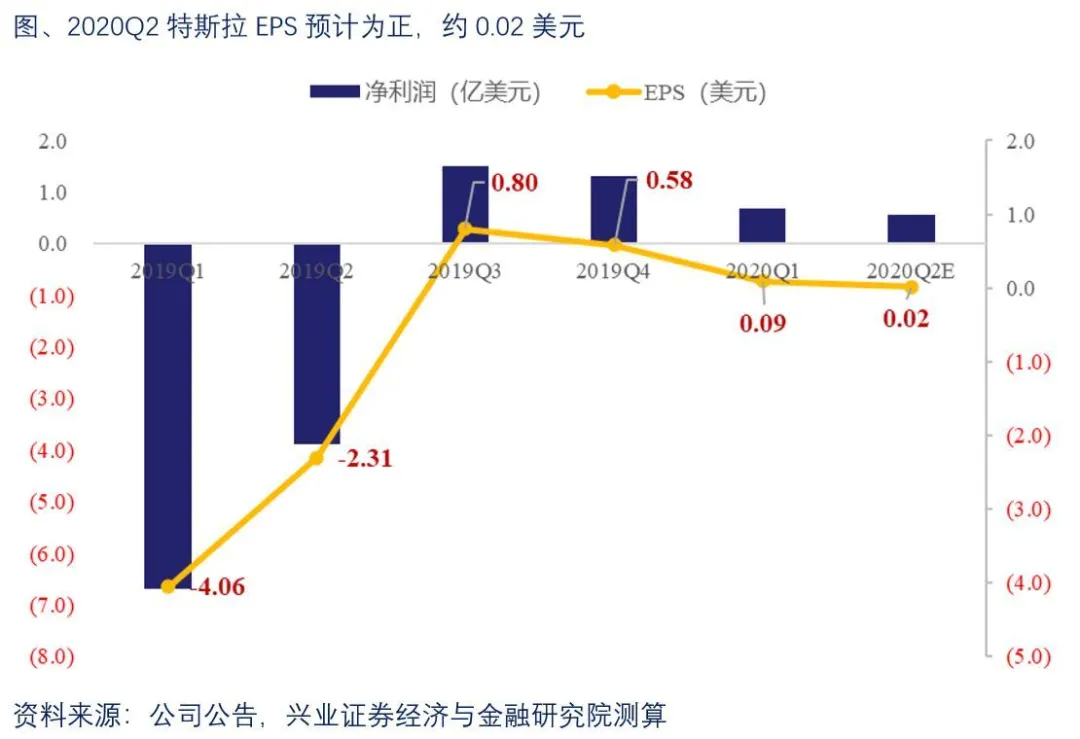

我们判断,美国Model Y产销爆发和中国工厂的放量直接带动全球Q2交付量大超市场预期的同时也提升了公司汽车业务毛利率水平0.9pct(即便是产量下滑导致折旧摊销费用提升20%的情况下),预计特斯拉(TSLA.US)2020年第二季度每股盈利预计达0.02美元,有望顺利进入标普500指数,进一步推升公司股价。

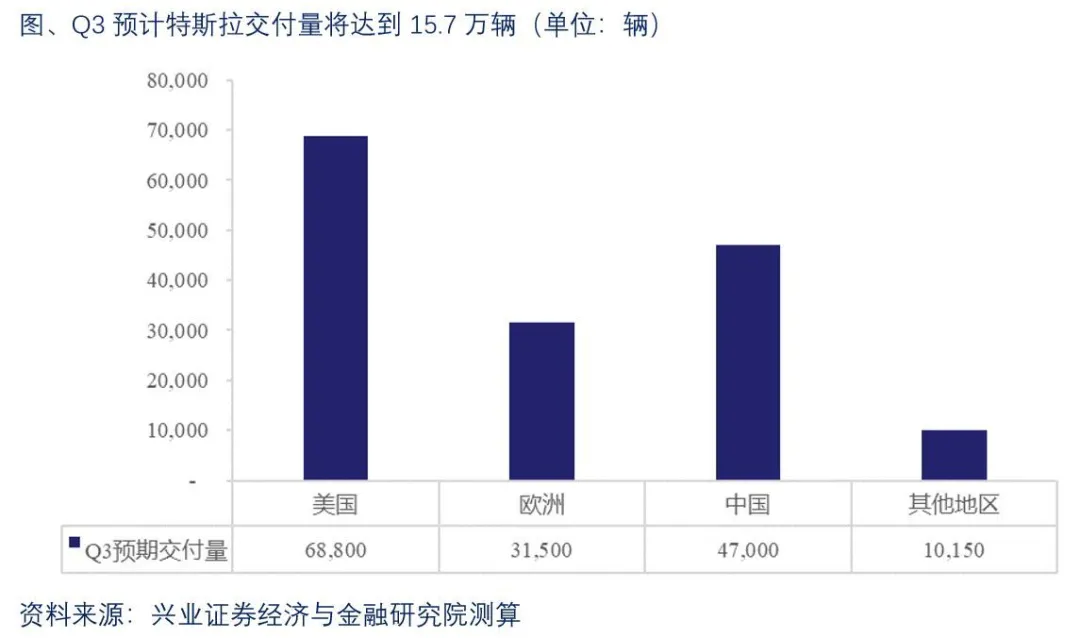

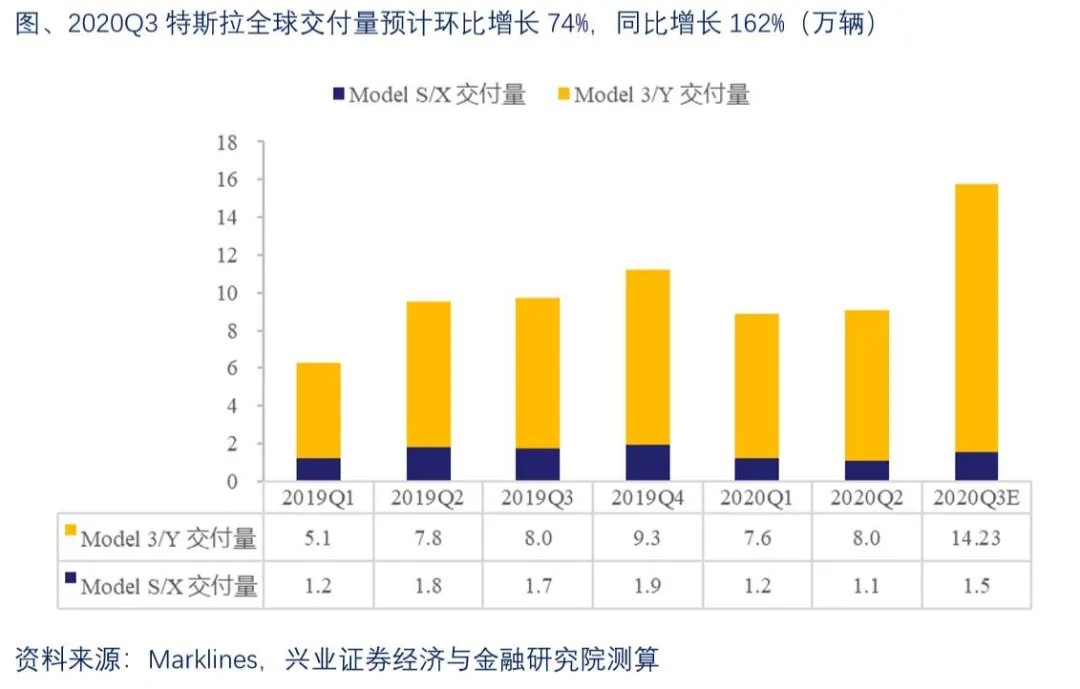

我们预计,全球2020Q3交付量将达到15.75万辆,其中:

中国4.7万辆,欧洲3.15万辆,美国6.88万辆,其他地区交付量1.02万辆,Model Y交付量将达到3.78万辆。

Model Y上市即爆款,Q2成为北美地区的主要销量担当,而电动SUV对消费者强大的吸引力预计也将在中国市场发生。向前看,预计2020年、2021年全年交付量可达53万辆、90万辆,将直接带动特斯拉盈利水平大幅增长。据测算,2020年、2021年年度每股盈利可达4.13美元、8.29美元,进入业绩稳定放量期。

选股方向:特斯拉供应链选股依然是未来很长一段时间的主线,看好宁德时代在特斯拉等主流车厂的全球市场持续突破超预期,看好国产供应商切入LG化学和松下等海外供应链,甚至未来直接向特斯拉电池工厂供货,标的为科达利、璞泰来、恩捷股份、当升科技、宏发股份、天赐材料(化工组覆盖)、拓普集团(汽车组覆盖)、三花智控(汽车组覆盖)等。

风险提示:特斯拉产销不及预期,特斯拉Model 3需求不及预期。

中国M3和美国MY是特斯拉Q2的利润双擎,料将助推EPS为正

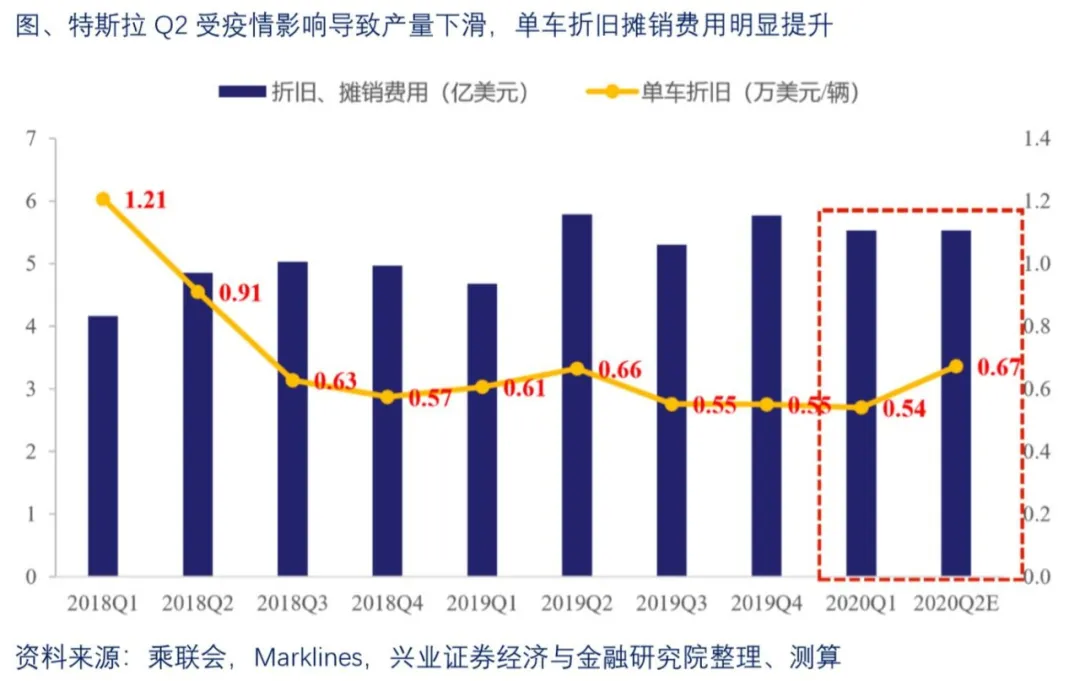

受卫生事件影响,特斯拉弗里蒙特工厂二季度共停工48天(3月23日-5月18日),叠加复工后产能爬坡,Q2产量环比大幅下滑20%,达8.2万辆。假设本季度折旧、摊销费用环比无较大变动的情况下,产量大幅下滑导致单车折旧摊销费用上升明显超过20%。

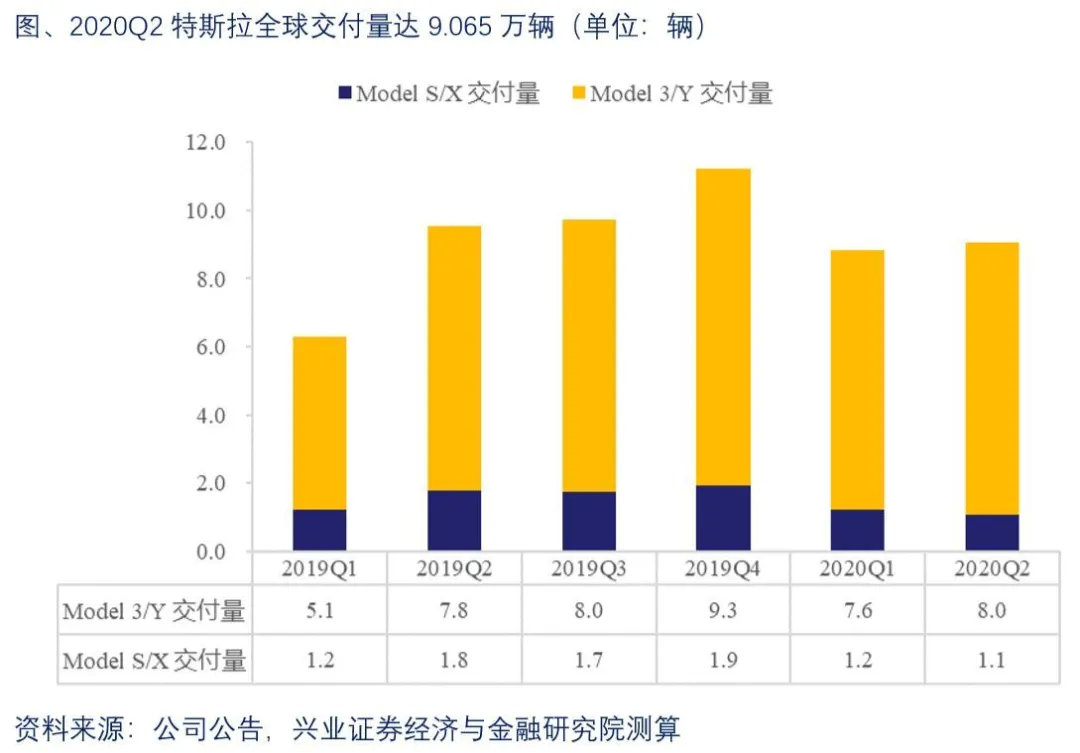

不惧卫生事件扰动,特斯拉Q2交付量再次交出满意答卷,达9.065万辆,超市场一致预期(8.3万辆)。细分来看,我们研判,国产M3和美产MY的产销爆发是本次全球交付量超预期的关键点。

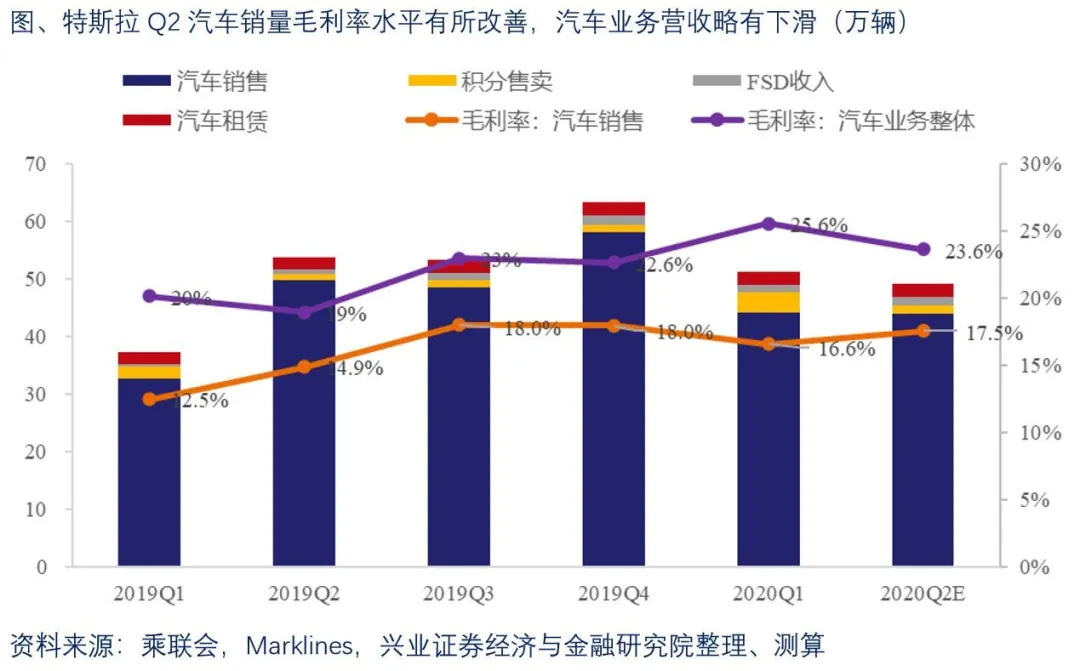

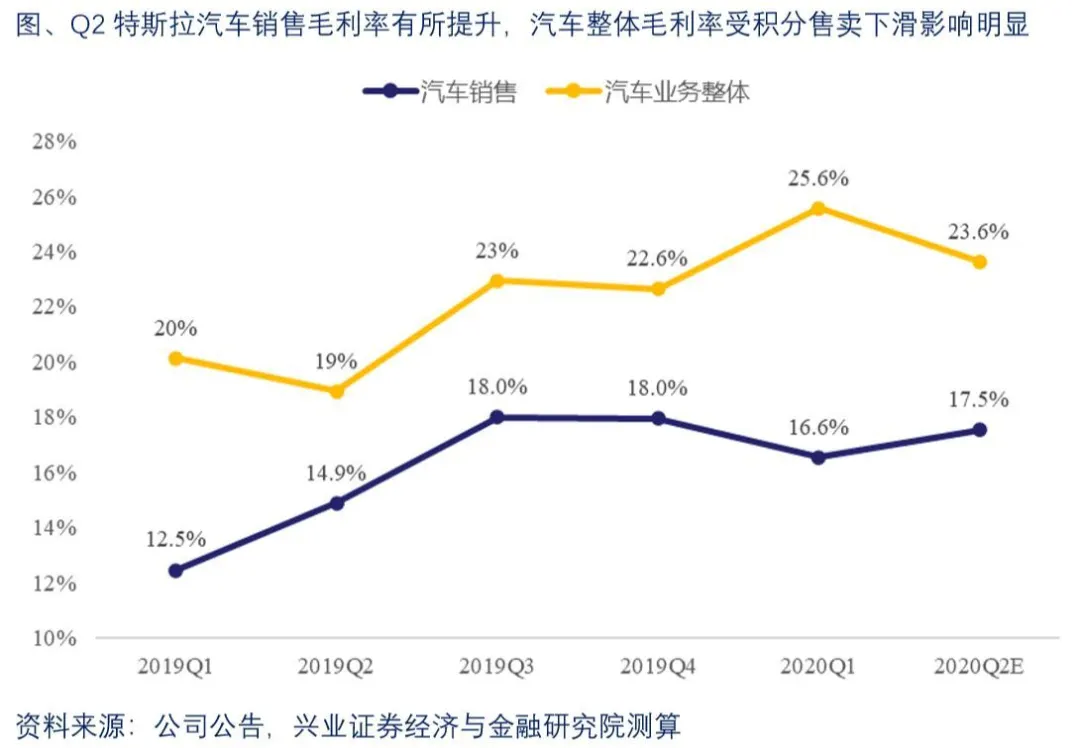

尽管卫生事件影响使得本季度产量大幅下滑,导致单车折旧摊销费用明显提升,但受益于Q2国产M3、美产MY的产销放量,以及其相对较高的单车毛利率,带动特斯拉本季度的汽车销售业务毛利率反升0.9pct。

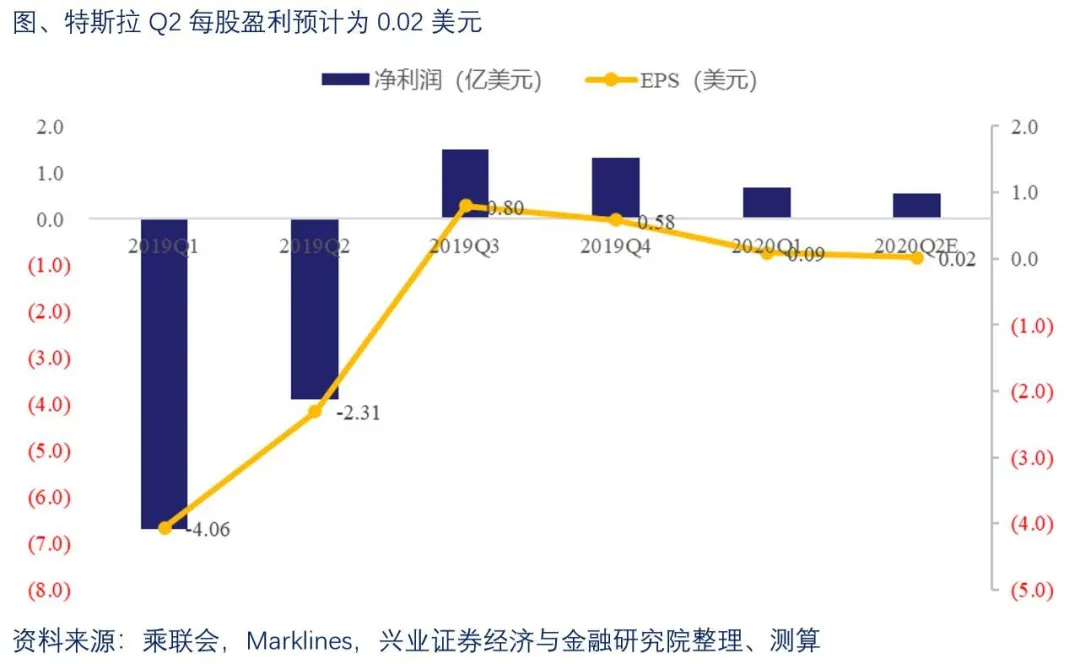

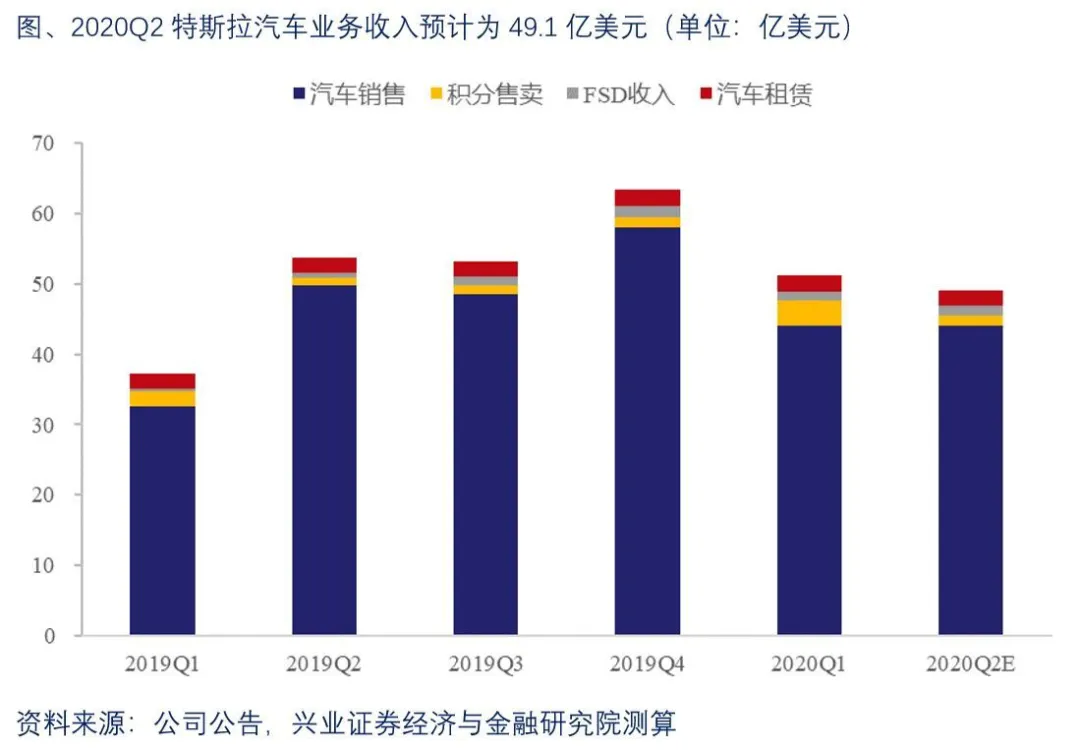

整体来看,受积分售卖下滑影响,Q2汽车业务整体营业收入达49.1亿美元,环比下降4%,其中汽车销售收入达7.71亿美元,环比增加6%。经测算,特斯拉Q2每股盈利预计达0.02美元,连续四个季度实现正盈利,料将顺利进入标普500指数。

预测结果

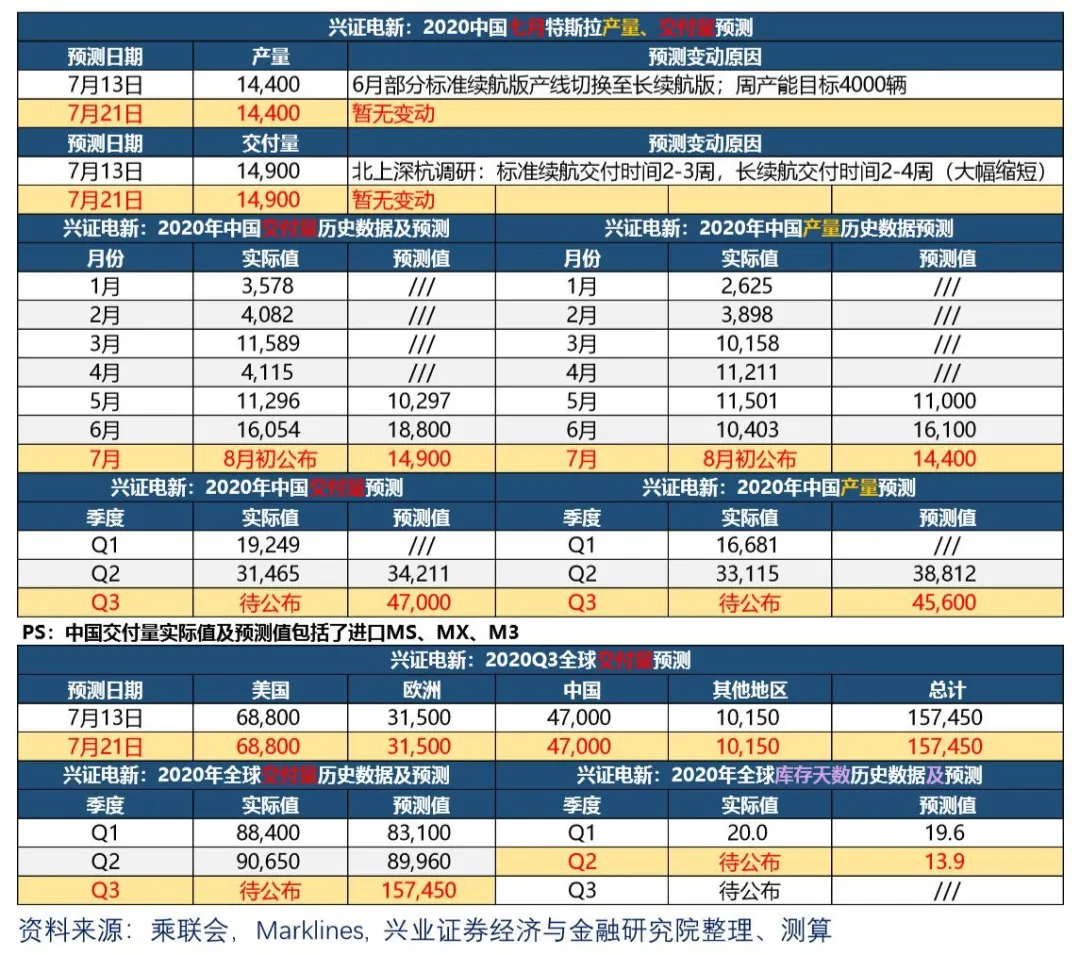

兴证电新最新预测结果(7月21日)

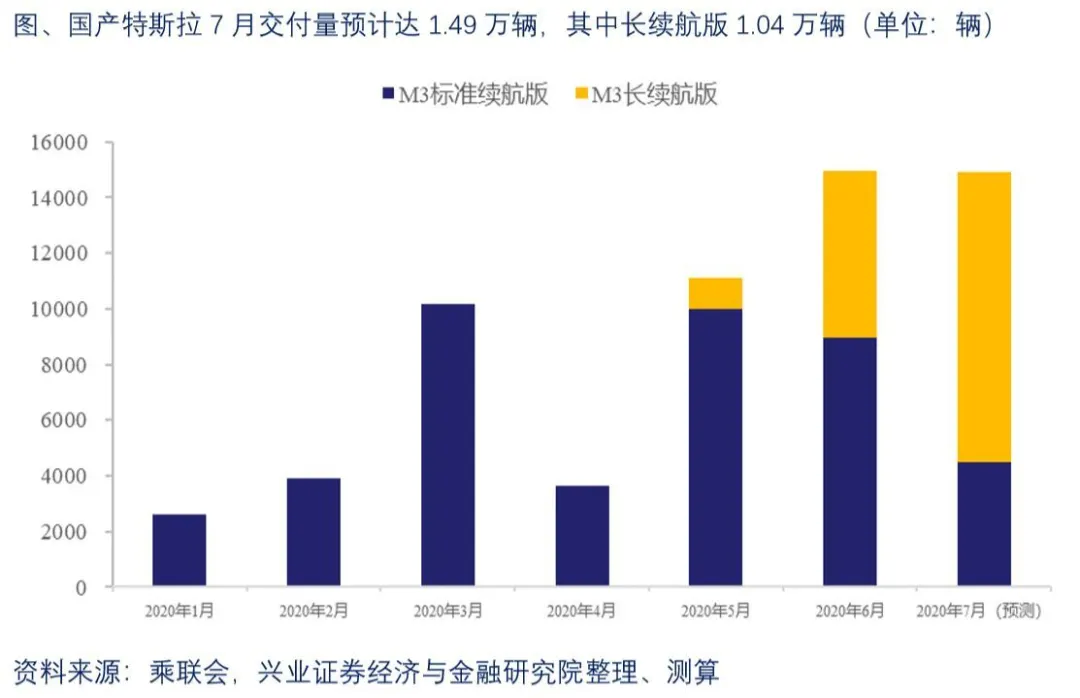

中国交付量预测:7月:1.49万;Q3:4.7万

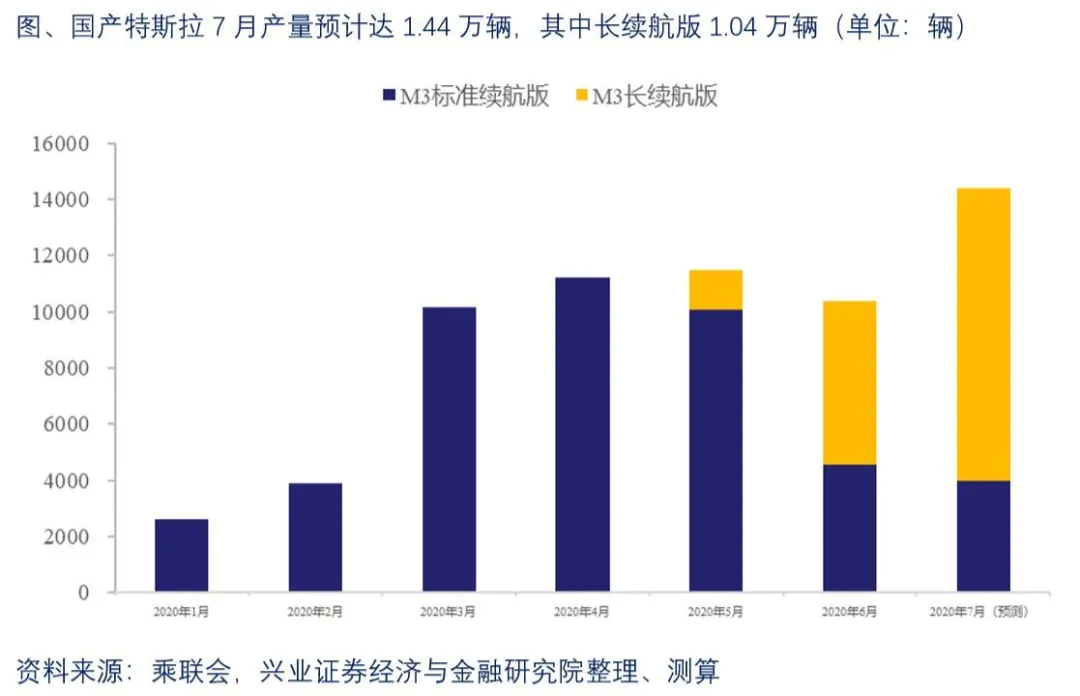

中国生产量预测:7月:1.44万;Q3:4.56万

美国交付量预测:Q3:6.88万

欧洲交付量预测:Q3:3.15万

其他地区交付量预测:Q3:1.02万

全球交付量预测:Q3:15.75万

特斯拉全球交付量预测:Q3预计15.7万,全年55万,2025年300万

Q2全球交付量:9.065万辆。其中,中国3.15万辆,欧洲1.41万辆,美国3.92万辆。

Q3全球交付量:预计将达到15.7万辆。其中,中国4.70万辆,欧洲3.15万辆,美国6.88万辆。

2020年全球交付量:预计将达到55万辆。其中,中国15万辆,美国29万辆,欧洲8.5万辆。

2025年全球交付量:预计将达到300万辆。其中,中国87万辆,美国116万辆,欧洲85万辆。

报告正文

1、国产M3、美产MY化身利润双擎,助推EPS为正

交付量:国产M3、美产MY产销放量,提振全球交付量

2020Q2全球交付量达9.065万辆,环比2020Q1增加1.8%,卫生事件停产近两个月,依然实现销量正增长,大超市场预期。

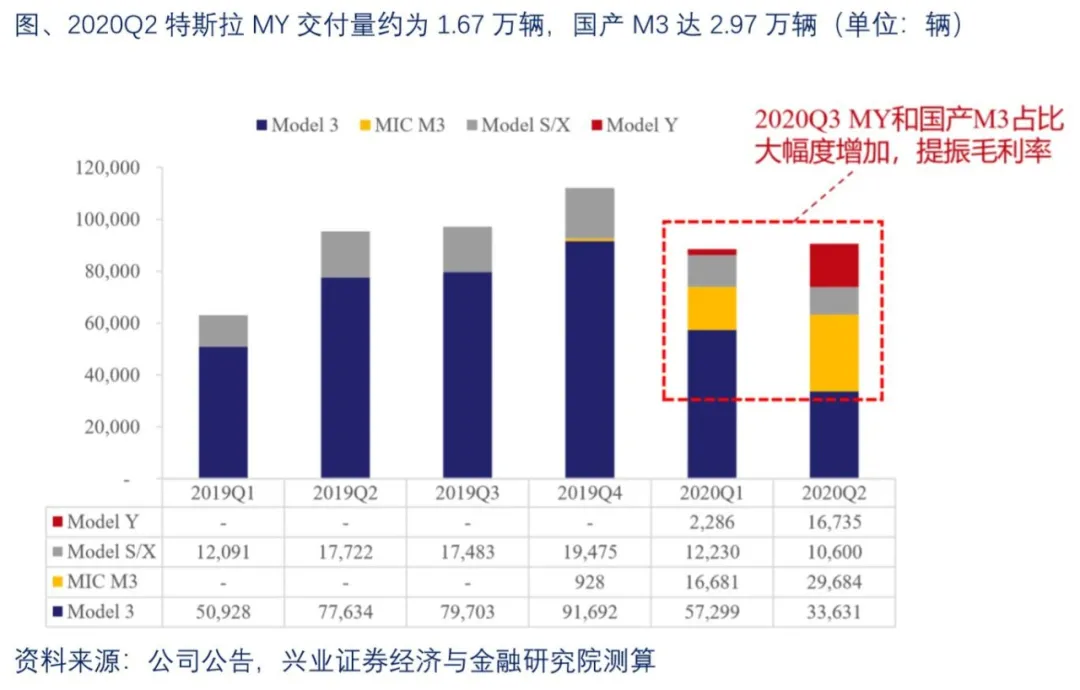

从交付量结构来看,国产M3交付量达2.97万辆,环比增加78%,美产MY交付量约为1.67万辆,环比增加632%,是全球Q2交付量超预期的主要原因所在。

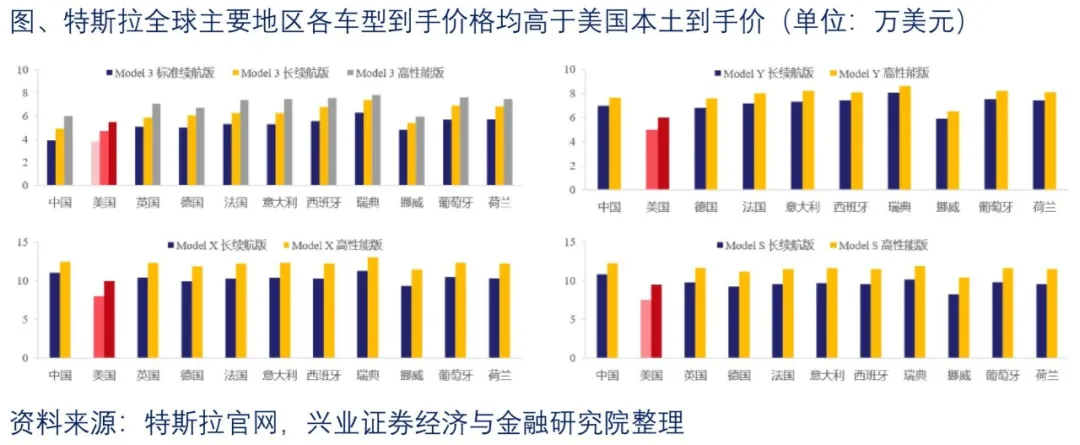

官网售价:国产M3含税售价最接近美国价格,欧洲国家中挪威整体最低

特斯拉汽车销售业务营收=交付量(各车型季度交付量)*平均售价(不同车型、不同地区、不同版本、不同税率下的售价)。

国产特斯拉成本下降以及中国新能源汽车补贴政策作用下,国产Model3标准续航版到手价27.155万元(约为3.88万美元),逼近美国同款的3.799万美元;国产后驱长续航版到手价34.4万元(约为4.92万美元),低于其他各国的全驱长续航版。

欧洲国家平均到手价格从低到高为:挪威、德国、法国、意大利、西班牙、荷兰、英国、葡萄牙、瑞典。

挪威到手价格最低,比美国高出9%到26%;瑞典到手价格最高,比美国高出26%到66%。

国产M3成本快速下行,美产MY定价较高,提振单车毛利

国产Model 3:受益于国产率的提升和产能持续爬坡,预计Q2单车营业成本环比下降15%,至3.20万美元。

美产Model Y:全驱长续航版5.299万美元(同款M3定价4.899万美元),高性能版6.099万美元(同款M3定价5.699万美元),较高的售价叠加与M3相差无几的BOM成本(共用75%零部件),MY的单车毛利率约为22%,相比美版M3(单车毛利率14%)提升显著。

受积分售卖下滑影响,汽车业务整体毛利润略有下降

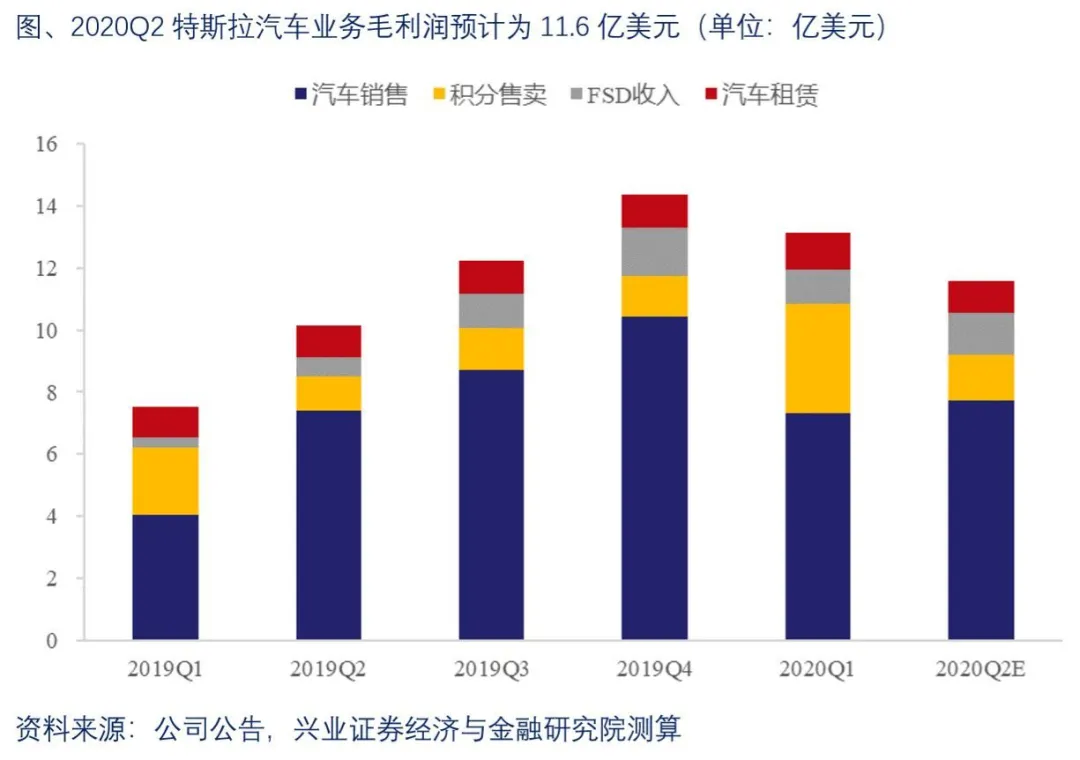

2020Q2特斯拉汽车业务毛利润预计达11.6亿美元,环比下降12%,主要受积分售卖减少所致,预计环比下降58%至1.5亿美元;汽车销售毛利润预计达7.71亿美元,环比增加6%;FSD售卖毛利润预计达1.34亿美元,环比增加22%。

2020Q2特斯拉汽车业务整体毛利率受积分收入下滑影响,略有下滑至23.6%;而汽车销售毛利率受益于国产M3、美产MY的放量,提升至17.5%。

EPS为正,将推动特斯拉进入标普500指数

不惧卫生事件影响,特斯拉Q2有望实现盈利

经测算,我们预计2020Q2特斯拉净利润约为0.55亿美元,环比下降19%,归母净利润约为0.03亿美元,对应EPS为0.02美元。

若特斯拉Q2实现盈利,将顺利进入标准普尔500指数,对其股价具有重大催化作用。具体来说,标普500指数是众多掌管数万亿美元资金的金融公司的目标基准,这类基金倾向于购买新加入标普500指数公司的股票,以防偏离指数。

受益于爆款车型产销量放量,特斯拉近两年盈利水平有望大幅增长

受益于Model 3、Model Y爆款车型的持续热销和产能扩张,预计特斯拉2020年全年交付量达53万辆、2021年90万辆,将极大刺激特斯拉盈利水平实现大幅增长。

2019年特斯拉每股盈利为0.2美元,经测算,预计2020年、2021年特斯拉每股盈利将达到4.13、8.29美元,实现同比大幅增长。

尽管特斯拉股价近期涨幅较大,存在调整压力,但随着未来3-5年确定性产销的持续放量,以及产能的快速扩张,业绩料将实现成倍增长,消化现有高估值。此外,若短期内顺利进入标普500指数,对股价具有较大催化和刺激作用。

2、Q3预测:MY和中、欧市场带动全球产销放量

全球:2020Q3全球交付量预计达15.7万辆,MY和中、欧市场放量

中国、欧洲需求强劲,美国MY交付量提振明显

基于美国弗里蒙特工厂、中国上海工厂现有产能及扩产情况,我们预计2020Q3特斯拉全球交付量有望达到15.7万辆,同比增加162%,环比增加74%。弗里蒙特工厂MY产能持续爬坡,预计到第三季度末周产达到3800辆;上海工厂下半年目标周产能为4000辆,二期工厂的MY最早将于Q4试产下线。

特斯拉全球Q3交付量的乐观预期主要基于:卫生事件影响难以再次导致停工、中国、欧洲市场需求强劲、多国宏观经济呈现复苏迹象。

国产:上海工厂产线切换,国产M3长续航版起量

6月交付量:标准续航版0.6万辆,长续航版0.9万辆,合计1.5万辆;Q2交付量:标准续航版2.26万辆,长续航版0.7万辆,合计2.97万辆。

预计7月交付量:标准续航版0.45万辆,长续航版1.04万辆,合计1.49万辆。

6月产量:标准续航版0.45万辆,长续航版0.59万辆,合计1.0万辆;Q2产量:标准续航版2.58万辆,长续航版0.73万辆,合计3.31万辆。

预计7月产量:标准续航版0.4万辆,长续航版1.04万辆,合计1.44万辆。

实地调研:标准续航版交付需2周时间等待,长续航版等待交付时间大幅缩短至2-3周

实地调研所需交付时长:标准续航版一般在2周左右时间,基础款最快可于1周内提车,长续航版等待时间大幅缩短至2-4周。对比来看,长续航版等待交付时间由6月的4-6周缩短至本月的2-4周,产能爬坡迅猛。

目前来看,M3订单仍较为充足。基于国产特斯拉合理库存水平的假设,以及6月上海工厂产线的切换,前期积累的长续航版订单将得到交付,预计本月交付量将集中在长续航版上。而标准续航版月度产量预计环比有所下降,以去库存为主。

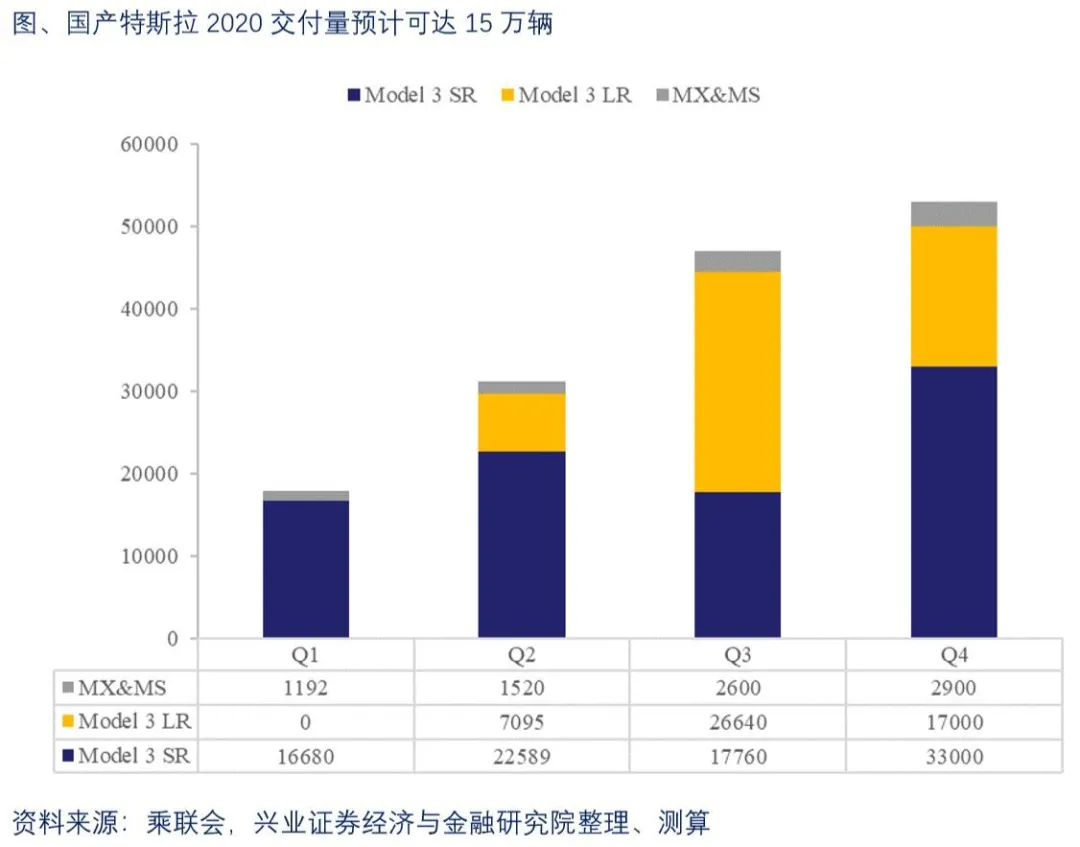

国产:全年15万辆交付量可期

Q1实际交付量:标准续航版1.7万辆,MX/S 0.12万辆,进口M3 0.14辆,合计1.92万辆;

Q2实际交付量:标准续航版2.26万辆,长续航版0.71万辆,MX/S 0.15万辆,合计3.15万辆;

Q3预计交付量:标准续航版1.78万辆,长续航版2.66万辆,MX/S 0.26万辆,合计4.70万辆;

Q4预计交付量:标准续航版3.3万辆,长续航版1.7万辆,MX/S 0.15万辆,合计5.15万辆;

2020全年预计交付量:标准续航版9.0万辆,长续航版5.1万辆,MX/S 0.82万辆,合计14.9万辆。

3、投资建议与风险提示

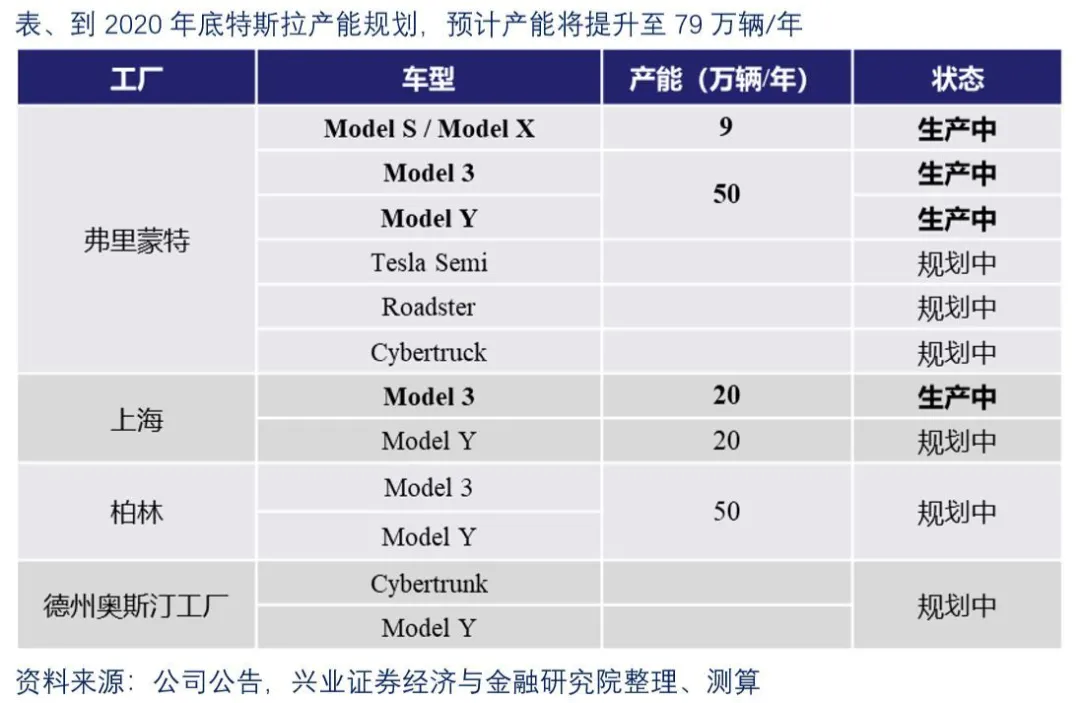

特斯拉产能持续扩张

当前产能布局:到2020年年底,特斯拉年产能将达到79万辆,其中上海工厂年产能提升至20万辆,弗里蒙特工厂年产能提升至59万辆。

未来产能预计:随着欧洲柏林工厂、德州奥斯汀工厂的投产以及原有工厂产线的扩张,预计2021年-2025年年产能将达到114/159/195/265/315万辆。

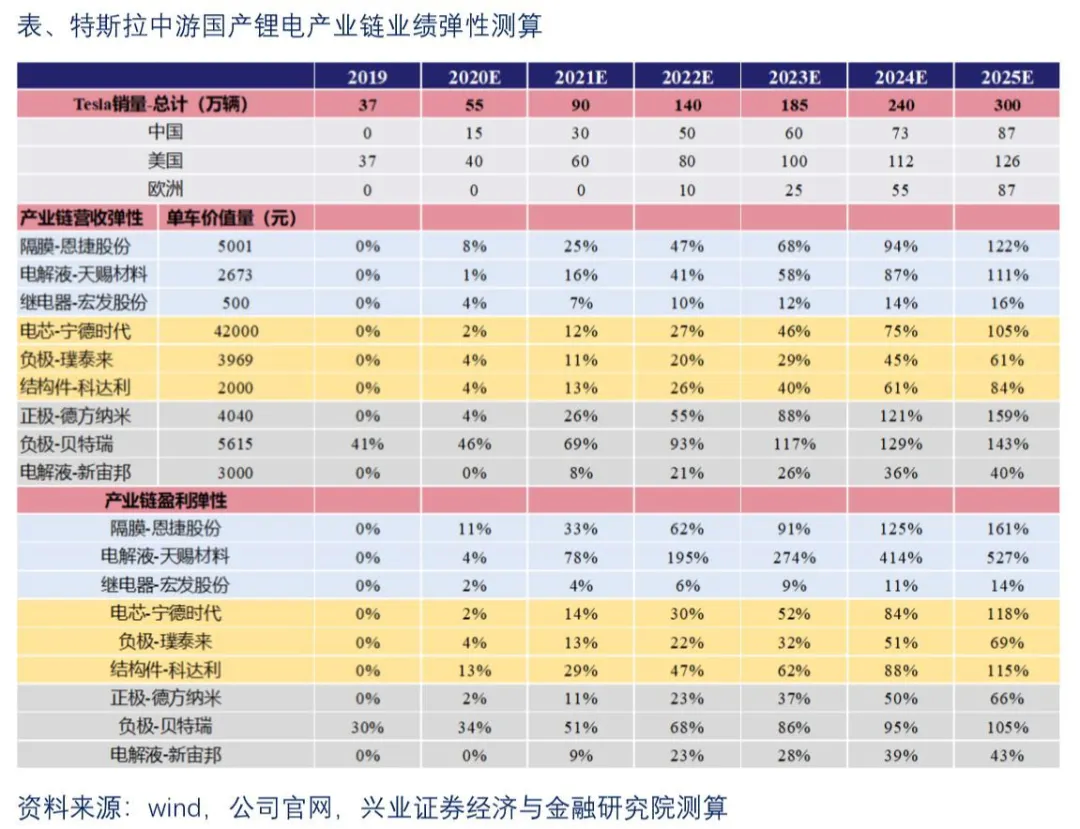

特斯拉中长期产销量预测:市场空间巨大,动力电池需求强劲

特斯拉中长期产销量可期:预计2020年特斯拉产销量将达到55万辆,其中中国15万辆;到2025年,特斯拉产销量有望达到300万辆,其中中国87万辆,欧洲87万辆,美国126万辆。

特斯拉动力电池需求强劲:预计2020年特斯拉动力电池需求量将达到38Gwh,其中中国工厂10Gwh;到2025年,特斯拉动力电池需求量有望达到230Gwh,其中中国工厂61Gwh,美国工厂110Gwh,欧洲工厂59Gwh。

特斯拉供应链核心主线选股,国产中游锂电材料受益

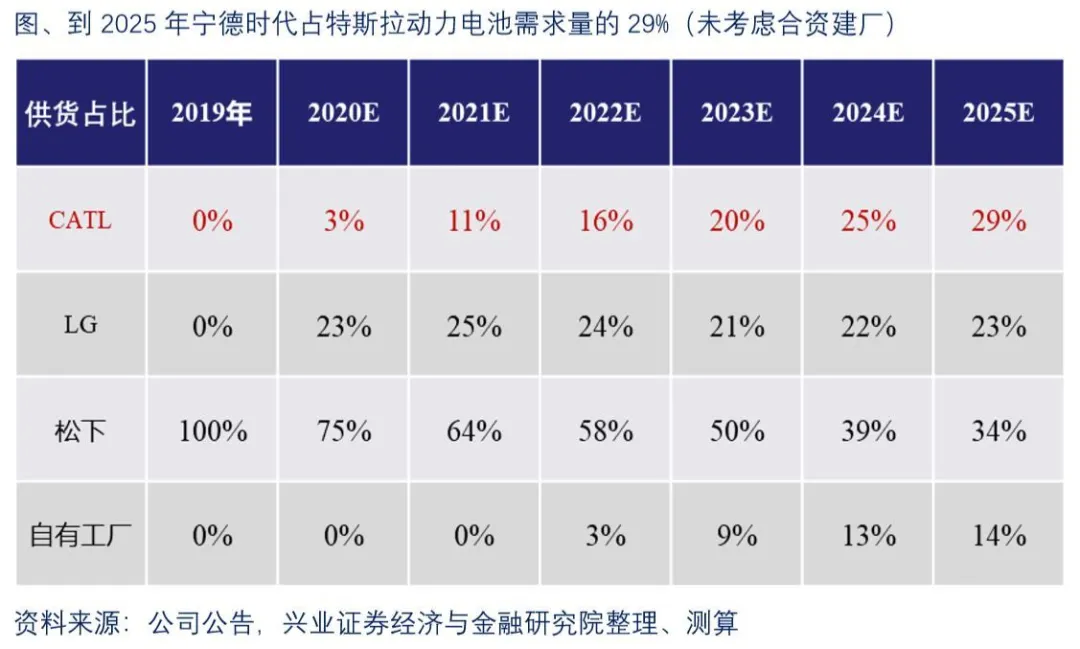

特斯拉供应链将是很长一段时间的选股主线:预计2025年,特斯拉销量达到300万辆,装机需求约230GWh。预计松下、LG、CATL、自有工厂占Tesla采购份额的34%、23%、29%、14%。到2025年,CATL总供货特斯拉的量将达到66Gwh,其中高镍三元电池约49.4Gwh,占宁德时代供应特斯拉电池总量的75%,其余25%为宁德时代的磷酸铁锂电池。

若特斯拉美国自有工厂由宁德时代与特斯拉联合参与(合作程度或超松下-特斯拉的超级工厂1号),预计到2025年宁德时代供货特斯拉的量将达到99Gwh,占比43%,成为其第一大全球动力电池供应商。

国产Model 3供应链

投资建议

受益于Tesla销量的持续增长,中游锂电产业链相关标的将享有长期确定性的成长空间。远期来看,我们认为2025E相关标的将享有较高的市占率及营收空间,对应远期估值仍存在较大的弹性。

继续看好产业链各环节优质龙头宁德时代、恩捷股份、璞泰来、科达利、天赐材料(化工组覆盖)、宏发股份、拓普集团(汽车组覆盖)、三花智控(汽车组覆盖)等。建议关注LFP装机回暖受益标的德方纳米、比亚迪(01211)、国轩高科、亿纬锂能、天奈科技等。

风险提示

特斯拉Model 3需求不及预期

特斯拉产销不及预期

(编辑:李国坚)