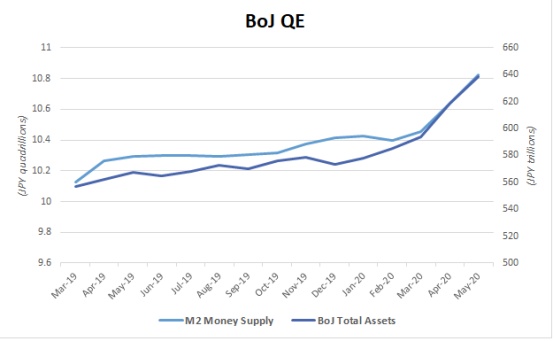

智通财经APP获悉,日本央行在周三的决策会议上暗示,打算维持现状,继续实施现有的量化宽松措施,比如维持超低利率政策,购买ETF和日本REIT,以及至少到2021年3月继续实施企业贷款计划和购买企业债券和商务票据。

该行还决定继续实施有争议的负利率政策,对银行持有的任何活期账户采用负十个基点的利率,并将其十年期日本国债利率目标设定在接近零的水平。

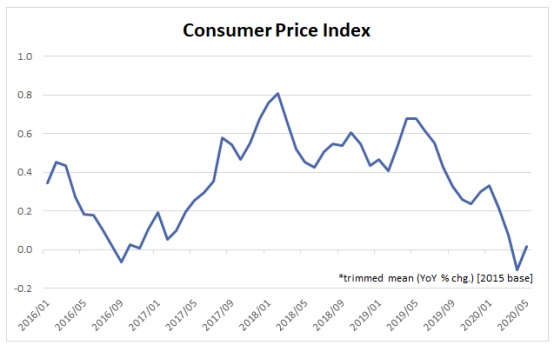

鉴于卫生事件大流行仍在继续,通货紧缩已经出现并预计会加剧。从生产商和消费者两方面来看,价格都迅速下跌。该银行预计到2021年3月CPI至少会下降至负50个基点。

据悉,6月日本央行短观调查最新数据应该在政策委员会成员中敲响警钟。由于多数企业业绩不佳和产能过剩的原因,通缩状况会在近期持续。

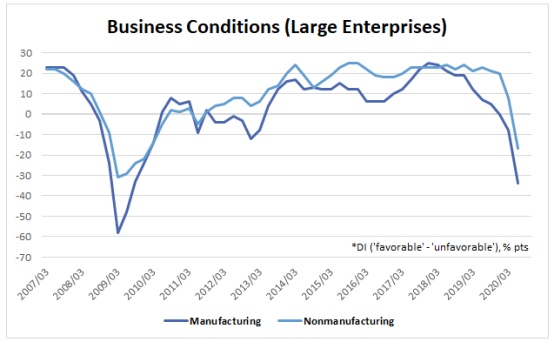

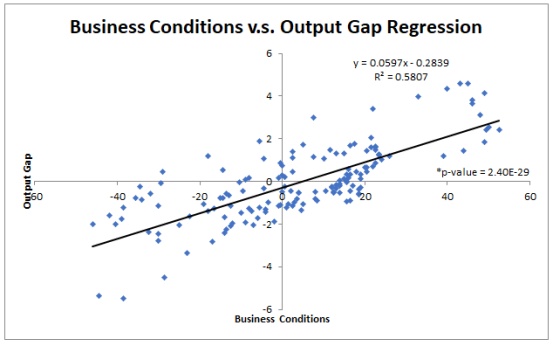

根据商业状况与日本央行研究和统计部门估计的产出缺口之间存在的线性关系来看,随着商业条件的恶化,产出缺口会变得更负(潜在GDP>实际GDP),反之亦然。

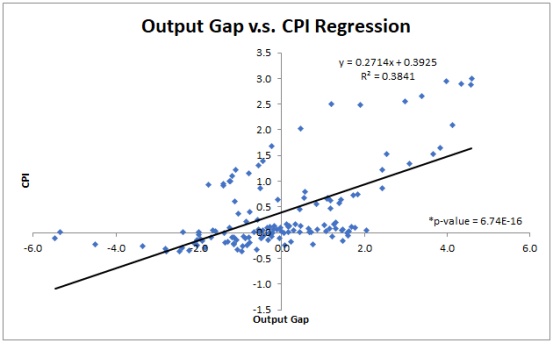

作为通货膨胀的主要决定因素之一,产出缺口的存在意味着通货膨胀的变化。由于很难准确估计产出缺口,以及异常值的数量可观的原因,下图这组变量关系显得不太可靠,但是仍能看出正相关性。

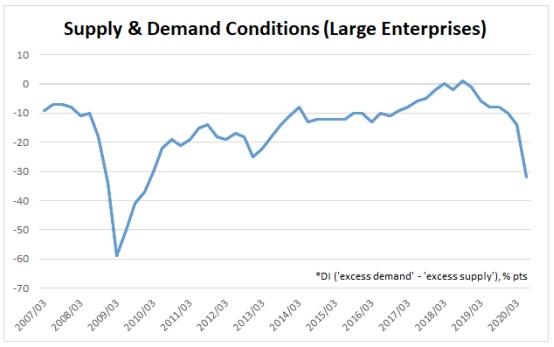

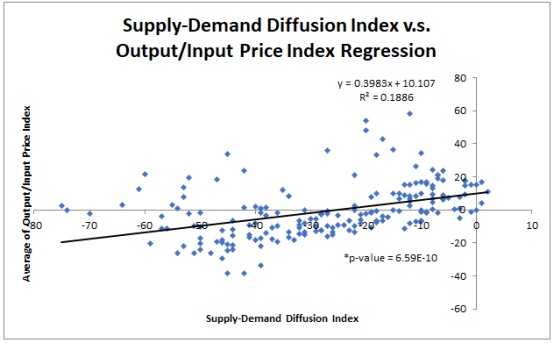

从生产商方面来看,我们还可以观察到短观调查中供求扩散指数和价格指数之间的关系,暗示未来会进一步通货紧缩。随着更多企业宣布供应过剩,更多的公司倾向于宣布价格下跌,反之亦然。不过,由于存在显著的异常值,这种关系并不完全牢固,但是正相关性确实存在。

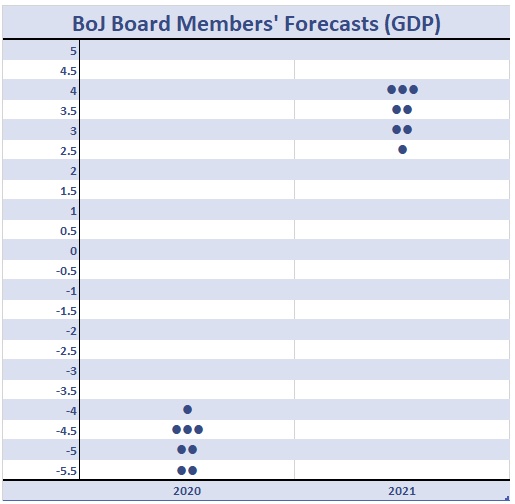

除了通货紧缩,日本还面临着暗淡的增长前景。据悉,日本央行4月报告称,预计今年日本经济将收缩3%至5%。在最近一次会议上,该行将其预测更新至-4.7%。

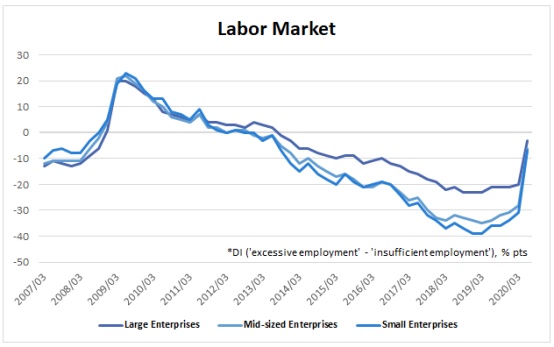

持续的通货紧缩和不断恶化的增长前景让人想起2008年金融危机和日本“失去的十年”。这并不是日本独有的问题,而是整个发达国家都面临的一个根本的结构性问题。具有讽刺意味的是,尽管经济增长前景黯淡,通货紧缩预期不断减弱,日本企业仍称净劳动力短缺。不过,这种情况似乎正在改变。

仍存在的问题是,日本央行已制定的货币政策是否足以抵御任何潜在的迟滞效应,或这次卫生事件/经济危机可能带来的长期萎靡。