本文节选自中信证券研究部已于2020年2月26日发布的报告《蚂蚁金服深度报告之业务篇——如何评估蚂蚁金服的价值》,具体分析内容(包括相关风险提示等)请详见相关报告。

核心观点

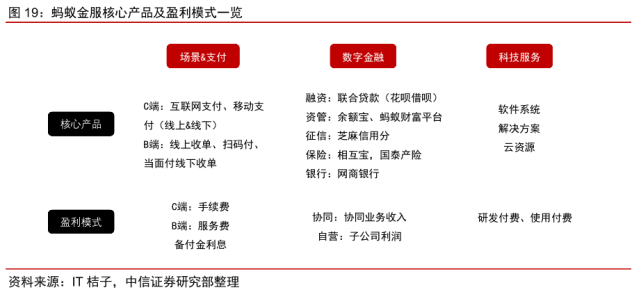

场景与支付、数字金融、科技服务三大业务板块的联动,使蚂蚁金服完美演绎了“能力输出”模式下的引流、变现与赋能逻辑,国际化拓展边界。公司的价值体现在:(1)可预见的未来:分享全球数字金融的非线性增长空间,也就是行业增长规模和公司市场份额提升;(2)更远的未来:可能的定价权空间。

投资要点

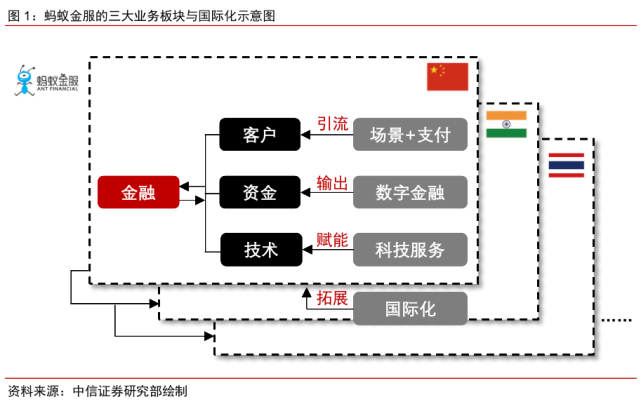

▍蚂蚁金服:聚焦三大板块,国际化拓展边界。(1)场景与支付:“入口”逻辑,强化获客与粘客,实现业务引流与数据沉淀;(2)数字金融:“变现”逻辑,将体内客户与场景赋能予合作金融机构,实现变现(协同类收入);(3)科技服务:“赋能”逻辑,技术对外输出,通过数字模式提升价值;(4)国际化:“拓展”逻辑,分享全球数字金融的非线性增长空间。

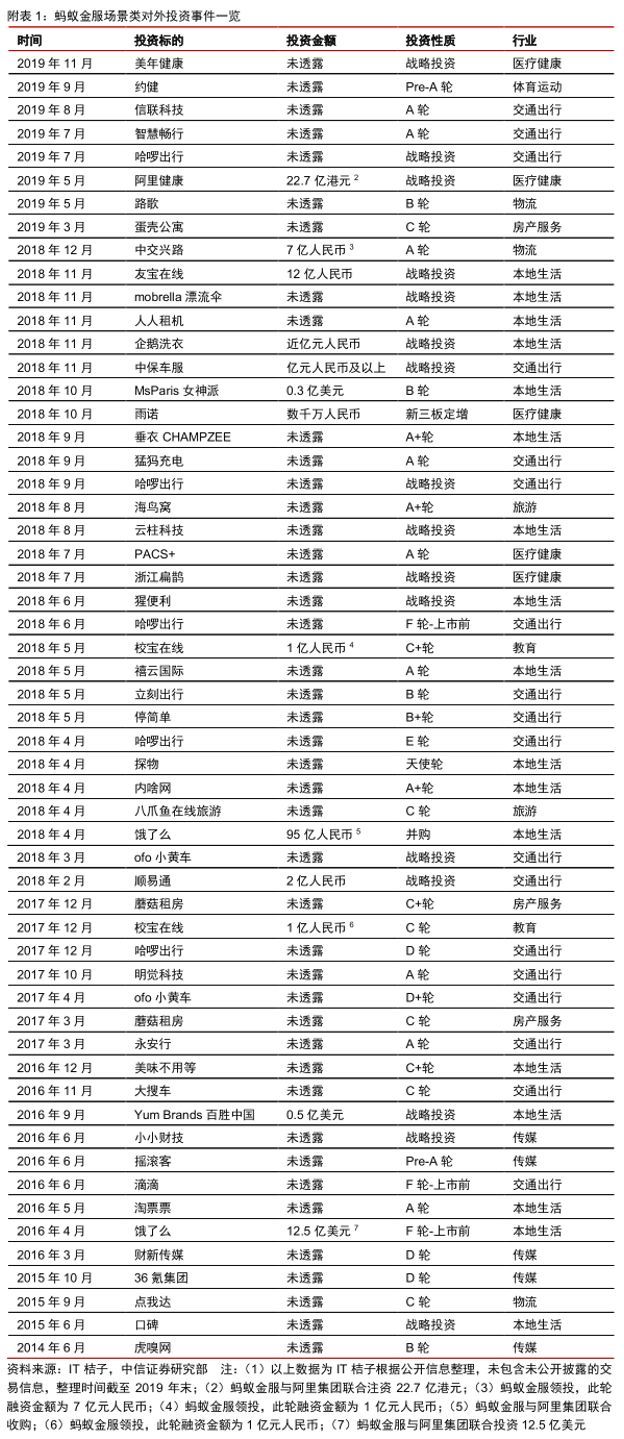

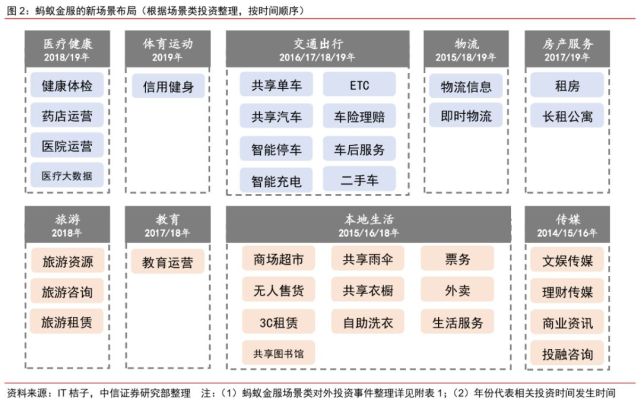

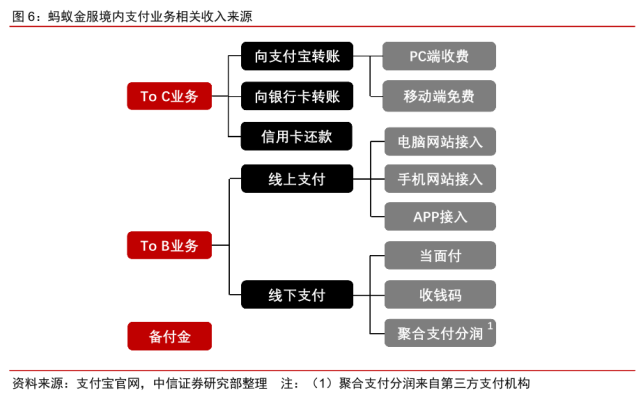

▍支付:内固场景布局,外拓跨境业务。场景与支付作为公司业务的起点,亦是各类流量的入口,重点布局:(1)境内支付拓展场景:完善场景生态,深度绑定客户,近年场景类对外投资达50笔以上,涉及医疗、体育、出行等9大行业;(2)跨境业务布局网络:全球本土化(Glocal)战略实践者,全球范围内布局十个电子钱包,实现全球支付用户数12亿以上(含中国内地用户9亿),基于跨境支付的跨电子钱包业务亦在加速完善。经营数据看,2019年前三季度第三方支付综合支付规模182万亿,其中支付宝市场份额稳定在47%左右(易观智库数据)。

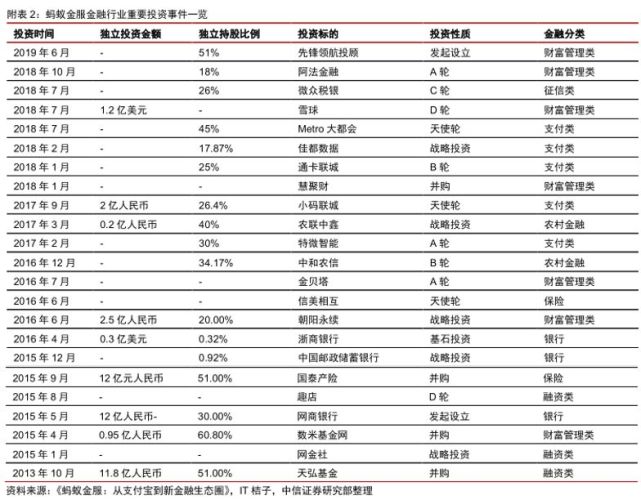

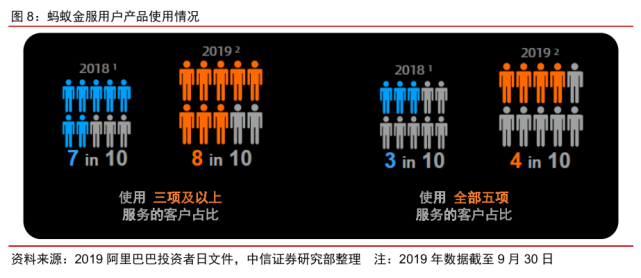

▍数字金融:外部协同,报表策略升级。(1)对外投资拓展边界,金融业态全牌照布局后,目前投资深耕垂直性支付企业和财富管理全产业链;(2)交叉销售拓宽产品线,2019年五大类金融服务中,使用3种及以上类别用户达80%,使用全部5种类别用户达40%。(3)业务逻辑从资产负债表经营到利润表经营,目前协同合作的资管机构、商业银行、保险机构数量分别达120家/100家/100家,协同业务与子公司收入步入收获期,推测融资业务成为收入最重要贡献。

▍科技服务:始于金融,不止于金融。(1)技术研发为基础:聚焦“BASIC”,协同阿里科技力量,区块链和分布式技术已在数字金融/经济的多个领域建立成熟解决方案;(2)技术投资以加速:外延方式服务业务主线,近年来对外技术类投资达到30笔以上,投资方向经历了2C-2B-2G的演进过程;(3)技术输出为目标:打造核心盈利模式,金服金融科技已有超过40项产品采用付费部署模式。收入空间源自:金融机构对金融科技产品的直接需求,以及盈利模式变化(比如基于客户画像的风控模型等输出变现、联合贷款收入共享等)。

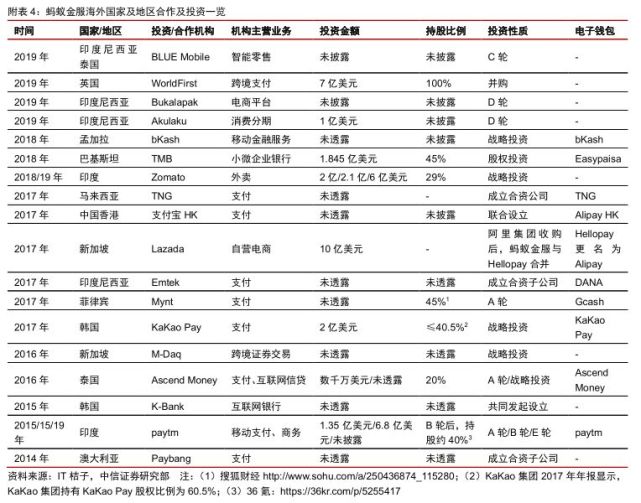

▍海外布局:由点及面,构建全球网络。(1)全球布局:支付为先,跟随阿里出海。目前56个国家和地区的商户可以受理线下支付业务。(2)纵深发展:多元持牌,复制金融生态。在印尼投资消费分期公司Akulaku、在印度布局消费借贷产品Paytm Postpaid,均是复制国内“从场景到支付到金融”的尝试。(3)由点到面:借跨境支付,构建全球网络。2019年,收购世界跨境支付领头羊WorldFirst的100%股权后(WorldFirst被收购前年交易量已超过100亿英镑),公司已经具备连接1+9个电子钱包的牌照许可和业务通路。

▍价值展望:分享全球数字金融社会的非线性增长,以及增长潜力挖掘后的定价权。公司从经营资产负债表的“规模”策略,转型为经营利润表的“现金流”策略,盈利稳定性提升。公司价值来自于增长潜力:(1)现有业务的行业规模和市场份额提升:包括支付业务、金融协同收入、科技输出收入等,预计多项收入增速超过20%;(2)行业潜力和份额潜力充分挖掘之后的定价能力提升:比如在支付网络完成布局后,公司对于收费比例、费率等的提升空间,测算数十万亿体量的交易额费率的微幅提升即能带来收入的显著增加。

▍风险因素:(1)监管。部分创新业务发展迅猛,不排除监管条件的变化。(2)行业规模。金融科技业务模式灵活,不排除部分细分行业增长低于预期。(3)宏观经济。宏观条件(如疫情影响)、市场情形变化下,部分金融业务经营难度或将增加。(4)业务。金融科技业务依靠管理能力、创新能力、业务能力、风控能力的整合,业务逻辑变化或导致收入模式和经营预期变化。

我们在蚂蚁金服系列报告的第一篇《蚂蚁:金融独角兽,不走寻常路》(2019-12-13)中,全面分析了蚂蚁金服成立以来公司战略、组织架构和股权结构的演进过程。本篇报告作为我们蚂蚁金服系列报告的第二篇,深度聚焦公司业务层面,详细分解展业逻辑,致力于寻找公司的增长曲线和价值空间。

1

蚂蚁金服:聚焦三大板块,国际化拓展边界

金融业务的本质,是客户、场景、技术和资金的融合。蚂蚁金服经历了自己做金融,到输出技术+客户+场景赋能金融机构做金融业务的过程。

当前,蚂蚁金服通过三大业务板块(支付&数字金融&科技服务),完美演绎了“能力输出”商业模式下的引流——变现——赋能逻辑。此外,公司借助国际化布局,将“能力输出”模式向海外复制。

场景+支付,“入口”逻辑:强化获客与粘客,实现业务引流与数据沉淀;

数字金融,“变现”逻辑:将体内客户与场景赋能予合作金融机构,使其扩大业务范围并提升效率,同时借此实现高质量收入变现(协同类收入);

科技服务,“赋能”逻辑:将金融级的技术对外输出,通过数字经济解决不同行业的痛点;

国际化,“拓展”逻辑:将支付&数字金融、科技服务的模式,在海外国家拓展与发展,并探索构建全球网络。

本篇报告,我们将围绕三大业务板块+国际化的视角依次展开。需要强调的是,三大业务板块之间、各业务与国际化之间均存在重叠,这也正是蚂蚁金服业务板块协同与商业逻辑迭代的基础。

2

支付:内固场景布局,外拓跨境业务

数字支付作为蚂蚁金服的业务起点,亦是公司各类流量的入口。在经历了完善线上支付(阿里体内零售支付)、强化线下支付布局(体外支付)后,蚂蚁金服目前仍然将支付作为“基石”业务。

◆境内支付:完善场景生态,深度绑定客户

蚂蚁金服对支付场景的持续布局,主要通过对外合作与投资实现。

2014年成立以来,场景类投资已逐步延伸至网上购物、零售店、游戏、日常缴费、餐饮、汇款、公益、信贷、金融服务、充值、校园服务、交通和医疗服务等。整体而言,公司的场景布局遵从两条主线:

布局O2O:在移动支付由线上到线下的过程,蚂蚁金服亦在拓展线上到线下的场景,尤其是2015年以后,场景布局多围绕支付宝钱包的“未来医院”、“未来公交”、“未来商圈”、“全民WiFi计划”等展开;

客群培育:蚂蚁金服客群主要定位于年轻一代和优质长尾客户,而围绕C端新零售展开的“全场景”布局,一方面可以提升既有客户的粘性(粘客),另一方面亦可实现体外客户转化(获客)。

◆跨境业务:全球本土化(Glocal)战略的最佳实践者

作为发源于电商系的科技金融公司,蚂蚁金服的跨境支付业务围绕消费者全球购买、商家全球销售以及用户出境三方面展开。蚂蚁金服的跨境支付业务已经成为全球本土化(Glocal)战略的最佳实践者:

全球本土化:已在全球范围拥有10个电子钱包。涵盖中国内地、中国香港、印度、泰国、菲律宾、韩国、印度尼西亚、马来西亚、巴基斯坦、孟加拉等国家和地区。2019年,全球范围内的支付用户数达到12亿以上(含中国内地用户9亿人);

跨境支付前景:有望实现跨电子钱包的互联互通。2018年,蚂蚁金服基于区块链技术的电子钱包跨境汇款服务已在香港上线,实现了香港地区电子钱包Alipay HK与菲律宾电子钱包GCash的跨境汇款。2019年,蚂蚁金服全资收购英国跨境支付企业万里汇(World First),夯实了跨境支付的技术与牌照基础,未来跨境电子钱包的互联互通更值得期待。

◆经营绩效:行业增长格局稳定,公司收入模式清晰

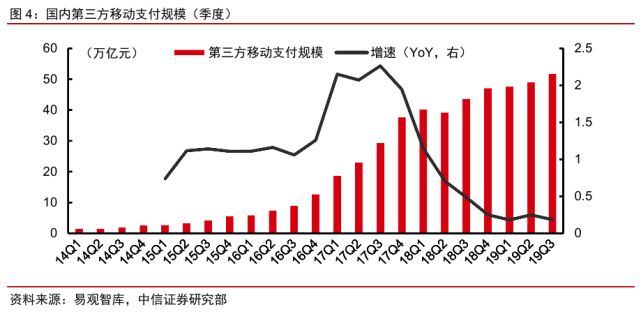

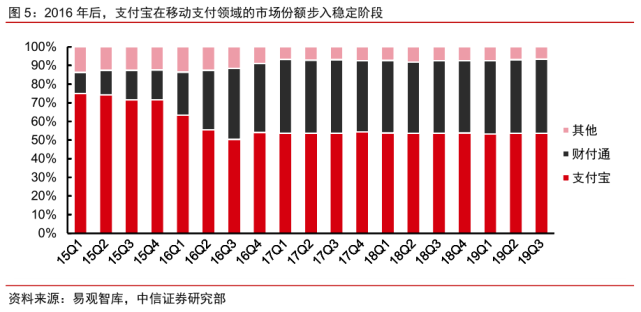

第三方支付行业步入稳步增长期。从易观智库公布的第三方数据看,2019年前三季度全行业第三方综合支付和移动支付规模分别为182万亿/149万亿,蚂蚁金服市场份额为47%/54%。基数效应下,第三方移动支付市场规模目前仍保持了20%左右的稳定增速

行业经营版图逐渐清晰,公司收入模式相应清晰。支付业务有望在蚂蚁体系内发挥更稳定的引流作用,蚂蚁金服逐步由过去单纯依赖备付金利息收入模式转为多元化的服务费率模式。

基于庞大的客户以及流量经营模式,支付板块业务收入有望保持乐观增势:

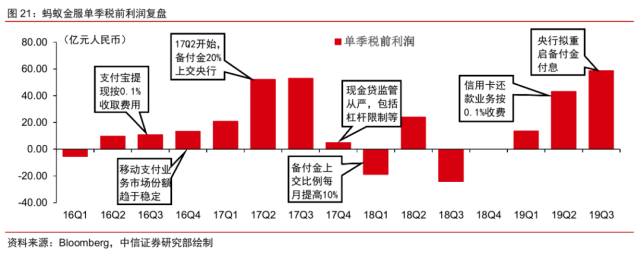

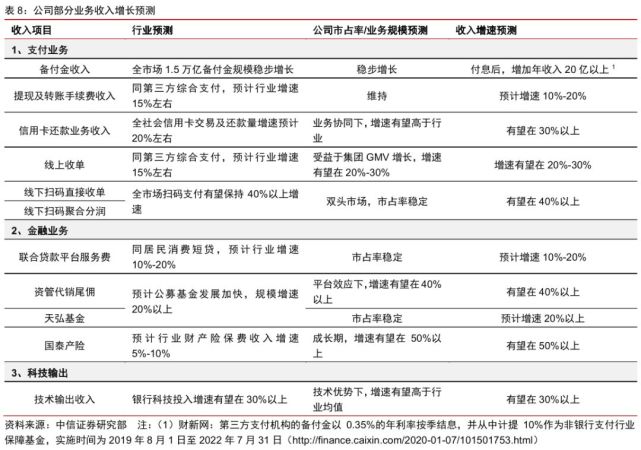

境内支付业务步入可持续增长期:①受益于行业规模的持续增长:预计伴随互联网消费体量扩容叠加支付方式持续迁移,预计第三方支付规模增速有望保持15%以上的;②受益于市场份额的整固:看好公司在移动支付尤其是线下扫码支付领域份额的巩固和提升,以及因此带来的议价空间提升;③备付金重启付息有望丰富收入来源,据财新网报道,央行重启支付机构备付金付息,我们测算该政策有望每年为公司带来20亿以上的备付金利息收入(财新网:http://finance.caixin.com/2020-01-07/101501753.html);

跨境支付业务有望非线性增长:跨境支付业务收入主要涉及跨境支付手续费、增值服务收入、汇兑差等来源,公司在2019年全资收购英国跨境支付公司万里汇(WorldFirst)后,未来有望加大跨境支付业务的布局力度,从而为支付业务板块带来新的收入增长点(收购前WorldFirst年交易量已超100亿英镑,http://finance.sina.com.cn/chanjing/gsnews/2019-02-14/doc-ihqfskcp5206274.shtml)。

3

数字金融:外部协同,报表策略升级

在完成金融业务持牌和金融生态圈打造后,2017年以来,蚂蚁金服在数字金融领域的业务布局,主要围绕提升客户粘性与强化业务协同展开

◆对外投资拓展边界,交叉销售拓宽产品线

(1)对外投资已成为蚂蚁金服在金融业务方面非线性扩张的主要抓手。其金融领域投资可分为两个阶段:

1)牌照布局阶段:2018年以前,除公司申领获得第三方支付业务牌照和小额贷款牌照外,蚂蚁金服也通过并购、发起设立公司的模式,先后布局了基金(天弘基金)、基金代销(数米基金网)、银行(网商银行)、保险(国泰产险)、网络借贷(网金社)等领域。该阶段投资的特点是,由于金融持牌需要,公司往往成为上述企业的控股股东或第一大股东,如天弘基金(持股51%)、国泰产险(持股51%)、网商银行(第一大股东,持股30%)。

2)由量到质,纵深发展。2018年以后,公司金融领域的对外投资,主要集中于支付和财富管理方面:

垂直型支付类企业,重点布局公共交通等行业(如,Metro大都会、通卡联城等);

财富管理全产业链,包括投资顾问(先锋领航)、智能投顾(阿法金融)、社交投资(雪球)等方面。

该阶段,蚂蚁金服对外投资以非控制性的战略投资为主,既保持了被投公司的经营独立性,又能充分发挥蚂蚁的助力和赋能作用(亦完善蚂蚁金服的自身生态)。

(2)在保证基础金融牌照和业务能力基础上,公司拓展交叉销售,强化客户粘性。

零售金融的核心在于做大客户基数(获客)和强化客户变现(粘客),二者均取决于产品线的丰富度和交叉销售能力。在拥有全谱系的金融产品后(支付、财富管理、融资、保险、征信等),蚂蚁数字金融业务的重心更加聚焦于产品的交叉与协同方面:

支付+财富管理:余额宝支付;

支付+融资:花呗支付;

融资+征信,保险+征信:芝麻信用分作为相互宝、花呗、借呗的准入条件。

从交叉营销的效果看:截至2019年9月末,支付宝国内用户达到9亿人。而在支付、理财、融资、保险、信贷五大类金融服务中,使用3种及3种以上服务类别的用户达到80%,使用全部5种服务类别的用户达到40%

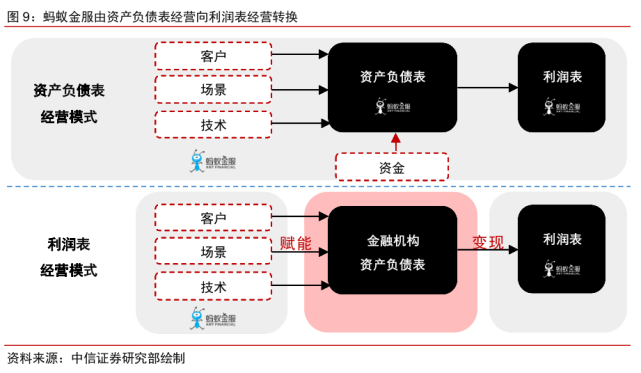

◆业务逻辑:从经营资产负债表转型为经营利润表

在互金领域强监管、金融机构数字化转型提速背景下,我们推测蚂蚁金服主动转型战略,弱化金融敞口,强化能力输出。对应数字金融业务,实现从经营资产负债表的“规模”策略,转型为经营利润表的“收入”策略。

资产负债表经营模式:引入资金,并依托自有客户、场景和技术独立开展金融业务,业务本质是做大资产负债表规模来扩大盈利规模(资本占用与风险敞口亦不断放大);

利润表经营模式:输出能力(包括技术、客户和场景),助力合作机构的金融业务开展,同时在赋能过程中实现收入(不承担风险敞口,不占用资本)。

利润表经营模式的核心在于,强化开放协同。开放平台定位有助于金融业务的协同,亦符合金控监管大方向、同时兼顾成长性。蚂蚁金服的协同业务主要集中于三大领域:

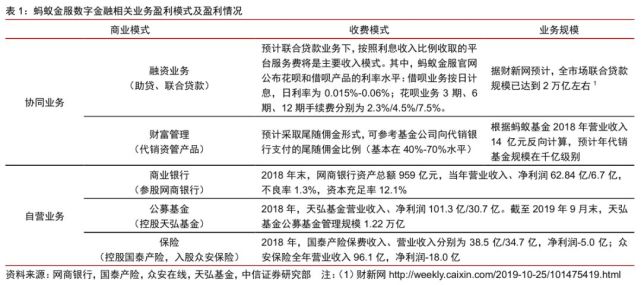

融资业务:将传统的自营贷款模式转化为“信贷联营”模式,突出自身在场景、客户、数据、方面的优势,并协同外部银行在资金、资本、风控方面的优势。目前,花呗、借呗、网商贷合作的外部银行家数超过100家。

财富管理业务:借助蚂蚁财富(面向C端客户)、余利宝(面向B端客户)的平台,为资产管理机构引流,代销公募基金、理财型保险、信托产品、贵金属等全品类资管产品。目前,蚂蚁金服合作的外部资产管理机构数量超过120家。

保险业务:面向100家左右的保险机构合作方,代理多收多保、医疗险、重疾险、养老险等多个保险产品。以相互宝产品为例,上线9个月其存量成员数超过8000万(截至2019年8月)。

◆展望:利润表经营模式下,盈利稳健性持续提升。

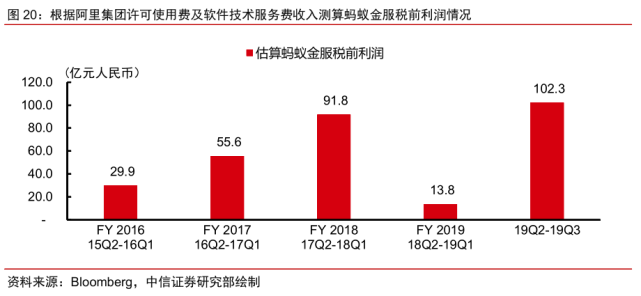

协同业务:2019年以来公司税前利润快速增长(预计19Q2-Q3税前利润合计102.3亿人民币,2017/18年同期为105.6亿/48.5亿(详见报告最后一部分分析),预计与金融协同收入增长密不可分。融资业务领域,测算如果达到万亿级别的助贷和联合贷款规模,即可为公司带来数百亿左右的年收入规模;财富管理领域,以协同代销业务为主的蚂蚁基金在2018年已实现营业收入14亿。

子公司自营业务:并表模式亦有助于自营金融的高质量发展。比如,并表金融机构天弘基金、国泰产险2018年分别实现营收101.3亿/38.5亿,同比增长6.3%/166.9%。

4

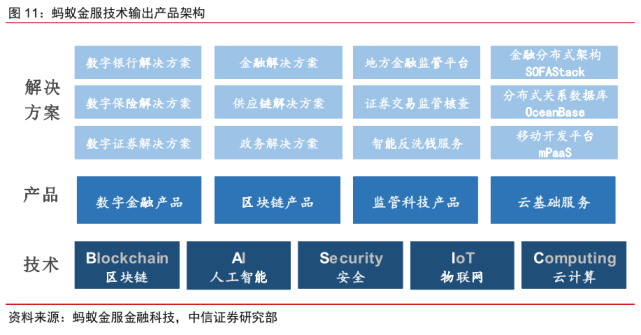

科技服务:始于金融,不止于金融

蚂蚁金服的第三大业务板块是技术研发与科技输出。一方面,依托自有技术力量和阿里集团的技术团队,加大核心技术研发;另一方面,通过对外投资和合作的方式,吸收专项技术。在盈利模式上,公司输出体系化的科技产品和科技解决方案,收取产品服务费,目前所覆盖客户正由金融领域向非金融领域扩展。

◆技术研发:聚焦“BASIC”

科技是蚂蚁金服的起点。公司聚焦于“BASIC”基础技术,即Blockchain (区块链)、AI(人工智能)、Security(安全)、IoT(物联网)和Cloud computing(云计算),重点关注区块链和分布式技术:

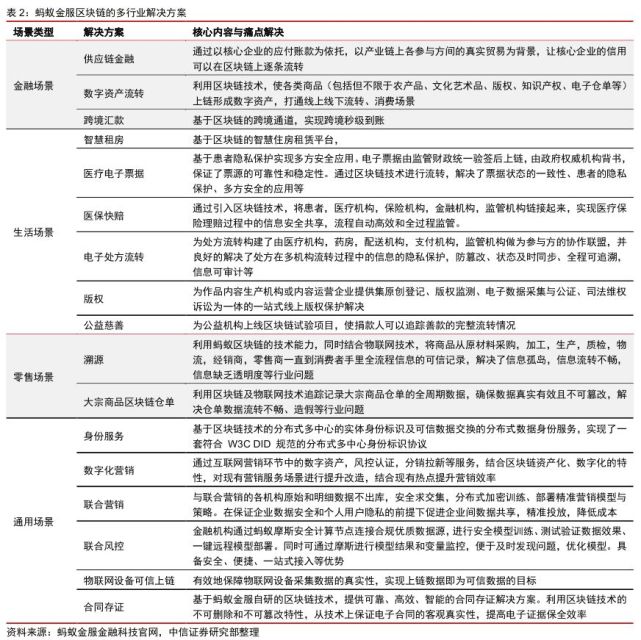

(1)区块链:从数字金融到数字经济。蚂蚁金服区块链技术团队成立于2016年,截至目前申请的区块链专利数量居全球第一。蚂蚁区块链技术的研发与输出,经历了由赋能数字金融到赋能数字经济的过程:

数字金融为起点。主要为了解决金融业务过程中的多方信息不对称问题。代表性技术产品是,2018年全球首推基于区块链的电子钱包跨境汇款服务,实现汇款信息实时上链(所有参与方银行、本地监管机构均同时得到信息),将跨境汇款时长压缩至3秒;

数字经济为方向。依托在金融领域的技术沉淀,围绕“打造数字经济的账本”的定位,蚂蚁的区块链技术输出逐步扩大至医疗、政务、房产、数字娱乐等领域。代表性产品是2018年6月上线的区块链服务BaaS平台,实现了高性能区块链技术的一站式输出。

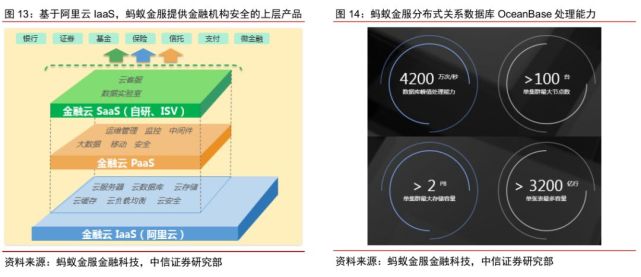

(2)分布式服务:全方位开放与输出。蚂蚁金服金融科技的前身就是“蚂蚁金融云”,其初始定位就是使金融机构不必搭建服务端硬件环境,实现快速部署网络、存储、数据库等服务。目前,蚂蚁金服在分布式服务方面具备全面的产品和服务:

完善的服务体系。IaaS层,基于全球第三大公共云——阿里云(云计算数据能力达到10亿GB量级);PaaS层,以面向金融级业务为出发点,具备高并发、高可用性能特点,同时移动开发平台mPaaS为App开发、测试、运营及运维提供云到端的一站式解决方案;SaaS层:自研和ISV并行推进。

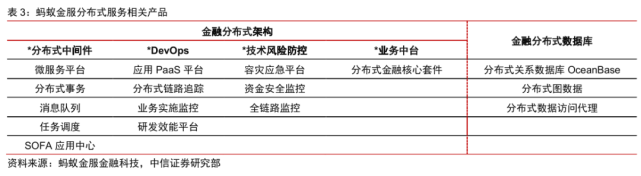

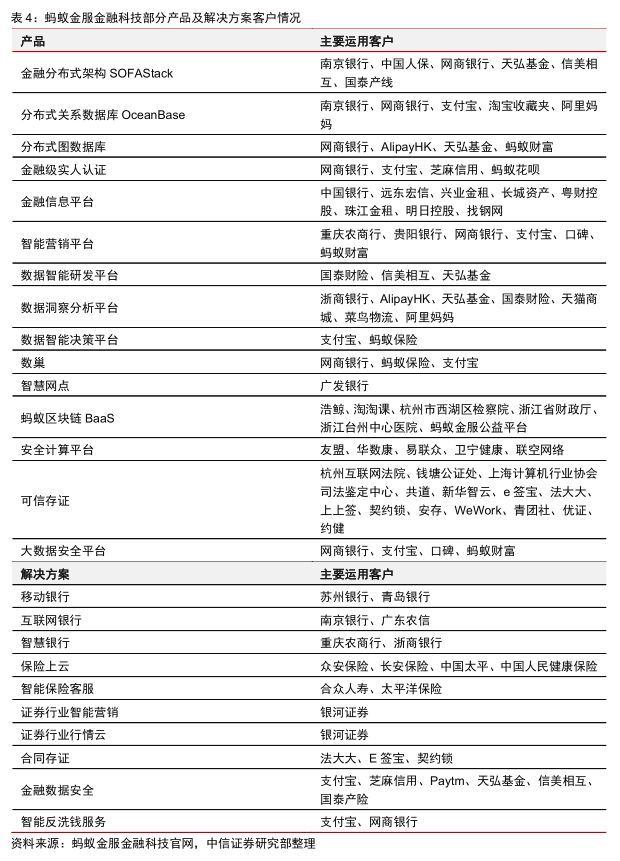

丰富的产品体系。分布式架构产品包括分布式中间件、DevOps、技术风险防控、业务中台等;金融分布式数据库产品包括分布式关系数据库OceanBase、分布式图数据、分布式数据访问代理等。

扩展的行业解决方案。除传统优势的金融SaaS外,近年来亦在扩大布局至HRSaaS(借助“人力窝”项目)、租房平台SaaS、餐饮SaaS、物流SaaS等。

◆技术投资:外延方式补短板,服务于业务主线

蚂蚁金服技术投资的方向,反映了公司客户重心的演进(蚂蚁金服技术类对外投资事件整理详见附表3):

To C端技术为主(2014-2016年):这一阶段,蚂蚁对于技术类企业的投资,主要集中于生物识别(特别是人脸识别)和电子支付PaaS应用方面,目的在于提升自身电子支付的安全度与效率度;

To B端技术发力(2016-2018年):Techfin思路下,加大对金融机构云服务、金融信息安全领域企业的投资力度,补强自身科技输出能力;

To G端技术试水(2019年后):2019年以来,在公司强化政务业务布局背景下,蚂蚁金服连续布局电子政务和财税信息化领域的多家技术类企业。

◆技术输出:打造核心盈利模式

2018年,蚂蚁金服正式推出金融科技平台,即将蚂蚁金融云升级为蚂蚁金服 | 金融科技,为技术输出提供了运营平台。在“成熟一个、开放一个”的全面开放发展策略,蚂蚁金服的技术输出体现出“跨技术”与“跨行业”的双重特点:

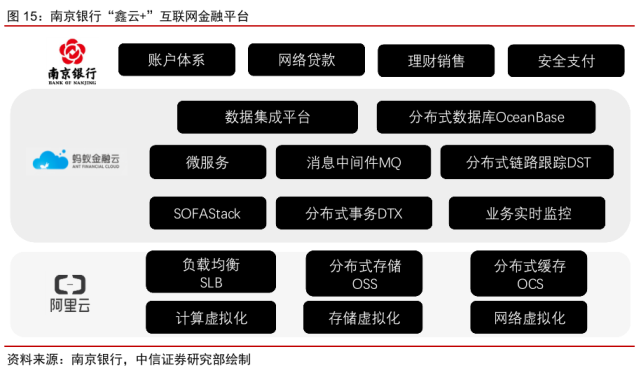

跨技术:定位解决方案,讲求多技术融合。丰富的底层技术和基础产品,为蚂蚁金服定制化的解决方案提供了充足的弹药。以蚂蚁金服、阿里云与南京银行共同合作的鑫云+互联网金融平台为例,其整合了SOFA中间件、OceanBase数据库、大数据平台、移动互联网平台等多项技术,最终形成分布式的金融解决方案。

跨行业:金融级的技术,多行业的运用。服务金融行业的初心,使得蚂蚁金服的技术和产品同时具备满足高并发、高可靠、高安全要求的特点。正因如此,上述产品在“跨界”运用时更加游刃有余,加之蚂蚁金服金融科技定制化的运营思路下,目前公司以“BASIC”为技术原型的产品和解决方案已经运用到医疗健康、政务服务、物流运输等诸多领域。

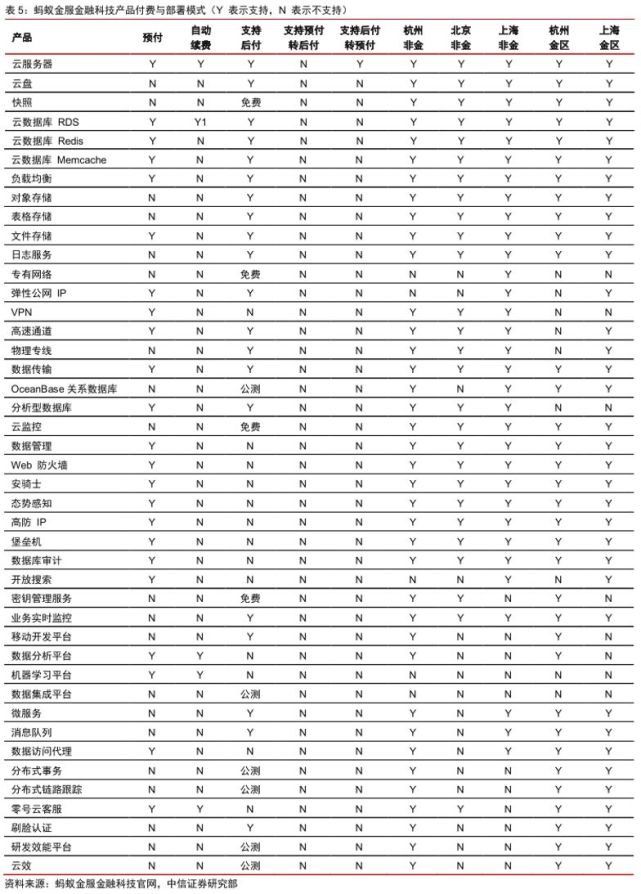

蚂蚁金服技术输出的核心盈利模式正在形成。目前,蚂蚁金服金融科技的分布式技术服务均已形成成熟的运营收费模式,公司网站显示已有超过40项产品采用付费部署的模式(包括金融区业务和非金融区业务)。

我们预计,公司技术输出相关收入步入快速增长阶段,空间源自:(1)金融机构对金融科技产品的直接需求,比如表8中的多项产品;(2)盈利模式的变化,比如基于客户画像的风控模型等输出给金融机构的变现,比如联合贷款中的部分收入共享。参考上市银行中招商银行和平安银行近两年披露科技研发投入规模(2017-18年,招商银行、平安银行科技研发投入分别为48.1亿/65.0亿,14.2亿/25.8亿),推测仅银行业的潜在科技输出业务空间就在数百亿以上量级。

5

海外布局:由点及面,构建全球网络

蚂蚁金服的海外业务发展,可以视为三个维度上的同时延展,即广度(覆盖国家及地区)、深度(覆盖金融业态种类)和密度(不同国家及地区间的业务合作与协同)。非线性发展模式下,未来蚂蚁金服有望构建起全球范围的“支付宝”和金融生态圈:

◆全球布局:支付为先,跟随阿里出海

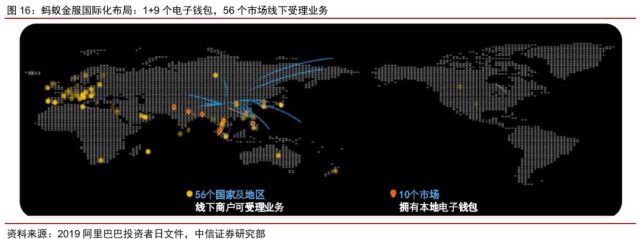

跟随阿里集团的全球化数字经济扩张,蚂蚁金服的海外布局目标是“客户全球购,商家全球售,用户海外出行”。截至目前,56个国家和地区的商户可以受理线下支付业务,10个国家和地区拥有本地电子钱包(即Glocal战略模式),10个本地数字钱包的AAU已接近12亿(其中,)。目前情况看,其他“一带一路”国家以及部分发展中国家仍有布局空间。

◆纵深发展:多元持牌,复制金融生态

无论是直接投资多元化金融业态公司(如,2019年投资印尼消费分期公司Akulaku),抑或是借助当地既有支付机构进行的新业务牌照申设(如,印度支付平台Paytm开始布局消费借贷产品Paytm Postpaid),蚂蚁金服正在海外复制支付宝的“从场景到支付到金融”过程。(蚂蚁金服海外投资事件整理详见附表4)。

◆由点到面:借跨境支付,构建全球网络

2018年,全球首推区块链跨境汇款(港版支付宝Alipay HK与菲律宾钱包GCash),是蚂蚁金服在跨境、跨电子钱包支付业务的第一次试水。2019年,收购世界跨境支付领头羊WorldFirst的100%股权后,公司已经进一步具备连接1+9个电子钱包的牌照许可和业务通路。总体看,目前公司已经具备了跨境支付的技术基础、业务通路和牌照许可,未来蚂蚁金服有望依托本地电子钱包作为“节点”、跨境支付作为“通路”,构建全球范围的支付网络,进而组成全球范围的服务网络。

6

未来:分享全球数字金融的非线性增长

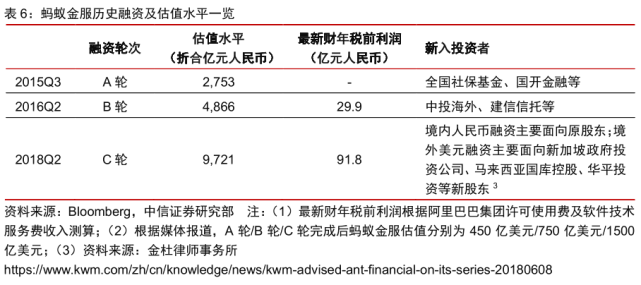

从估值看业务发展:三轮融资后,公司估值已在万亿量级。2015年、2016年、2018年,蚂蚁金服分别完成A轮(约18.5亿美元)/B轮(约45亿美元)/C轮(约140亿美元)融资。根据彭博报道,蚂蚁金服在2018年6月完成C轮融资后的估值水平约为1500亿美元,折合人民币约9700亿元。

架构展望:金融控股公司监管框架下,存在调整可能。根据人民银行《金融控股公司监督管理试行办法(征求意见稿)》,实质控制两个或以上金融机构的非金融企业,在满足特定条件下应当设立金融控股公司(实控含银行且金融机构总资产规模大于5000亿,或实控不含银行且金融机构总资产规模大于1000亿)。目前情况看,蚂蚁金服或大概率满足上述条件,未来业务架构可能的方向是:

成立符合实缴资本要求的金融控股公司,并将目前银行、保险、小贷、公募基金等相关业务划入金融控股公司内;

技术、数据、风控相关的科技业务相对独立,继续强化技术输出模式和相关收入。

业务展望:有望分享全球数字金融的非线性增长。蚂蚁金服的业务布局从经营资产负债表的“规模”策略,转型为经营利润表的“收入”策略。公司优先发展“协同金融产品”、“科技输出产品”来保证收入的可持续增长,同时通过“外延发展”分享全球数字社会“从场景到支付到金融到收入”的非线性增长未来。

◆经营展望:盈利可持续性有望进一步增强

业绩回溯:有波动。公司2015-17年盈利稳定增长,17Q4-18Q4(主要对应2019财年)盈利压力提升(根据阿里集团许可使用费及软件技术服务费收入反向测算蚂蚁税前利润13.8亿,同比减少78亿),加大研发投入以及金融监管环境变化或为主因。

2019年:盈利转暖。预计19Q2、19Q3税前利润合计102.3亿人民币(2017/18年同期为105.6亿/48.5亿),其中19Q3税前利润水平已经超过17Q3的最好水平。推测主要是科技输出类收入增加、联合贷款为代表的协同业务增收、扫码支付量价表现积极所共同驱动

未来展望:公司价值来自于增长潜力

(1)现有业务的行业规模和市场份额提升:包括支付业务、金融协同收入、科技输出收入等;

拆分来看:①支付业务收入重点受益于行业增长,其中多项业务有望保持20%以上增长,个别业务可能超过50%;②数字金融业务同时受益于行业扩张与市占率提升,特别是具备平台效应的资管代销等业务;③科技输出收入伴随金融机构科技投入增长的上升期, 亦有望在实现30%以上的增速水平。(由于无法知悉公司具体经营数据,以上判断主要基于我们对于行业前景的判断和对公司业务的理解,因此对市场份额、费率标准等部分预测,或与实际经营情况存在偏差)。

(2)定价能力提升的可能。我们对于上述收入增长是基于行业增长和公司市场份额趋稳来测算。从更长远的未来看,行业潜力和份额潜力充分挖掘之后,推测公司可能会基于垄断优势提升定价能力,比如在支付网络完成布局后,公司对于收费客户比例、费率等的提升空间。我们简单测算,在数十万亿交易量的背后,定价费率的小幅提升即有可能带来巨大的收入增长。

风险因素

(1)监管。部分创新业务发展迅猛,不排除监管条件的变化。

(2)行业规模。金融科技业务模式灵活,不排除部分细分行业增长低于预期。

(3)宏观经济。宏观条件(如疫情影响)、市场情形变化下,部分金融业务经营难度或将增加。

(4)业务。金融科技业务依靠管理能力、创新能力、业务能力、风控能力的整合,业务逻辑变化或导致收入模式和经营预期变化。