今年6月,一家国内创新药企完成了一轮高达3.1亿美元的融资,创下今年以来,亚太地区生物医药领域内未上市公司最大规模的融资记录。

一个多月后,这家引发行业广泛关注的公司便敲响了港交所的大门,而这也让更多的港股投资者知道了它的名字——云顶新耀(Everest Medicines)。

智通财经APP了解到,7月19日,云顶新耀向港交所递交了招股说明书申请主板上市,高盛和美银证券为公司联席上市保荐人。

明星资本捧场

云顶新耀之所以引发了行业广泛关注,一定程度上是因为其年轻的履历与庞大融资规模之间存在的“反差”。

查看公司的C轮融资,C-1轮的融资额为5000万美元,C-2轮融资金额为2.6亿美元。也就是说,云顶新耀的C轮融资金额达到3.1亿美元。

据智通财经APP统计,纵观今年1-5月国内生物医药融资情况,在总共114起投融资事件中,单轮融资到达并超过1亿美元的仅有13家,而在未上市公司范围内,单轮融资超过3亿美元的,仅云顶新耀一家。

细数其投资方名单,其中不乏知名的投资机构,例如建峖实业投资、RA Capital Management和高瓴资本。然而,在如此明星阵容的背后,竟是一家成立不足3年的“年轻公司”。云顶新耀是一家专注于创新药开发及商业化的生物制药公司,成立于2017年年末。

成立不足三年便受到明星资本的广泛青睐,云顶新耀必然拥有其过人之处。

从商业模式来看,云顶新耀是一家典型的以License-in为主要模式的创新药企。因此,其引进的管线是最值得关注的。

从产品管线来看,公司目前共有8个到达临床期的核心药物,其中许多都处于临床研发的后期阶段。目前有4项药物正在中国进行临床试验,另有2种药物将在今年开始注册试验。

不难看出,云顶新耀所有引进的管线都是FIC和BIC类产品,尤其是在今年4月获批的Sacituzumab govitecan(Trodelvy),更是近期国际创新药领域的明星。

智通财经APP了解到,这是一种同类首创抗Trop-2抗体药物偶联物(ADC),该药是美国FDA批准的第一个专门治疗复发或难治转移性三阴性乳腺癌(mTNBC)的ADC药物,也是FDA批准的第一个Trop-2靶点ADC药物。其已在美国获批用于治疗既往至少接受过两次治疗的转移性三阴性乳腺癌(mTNBC)患者。

云顶新耀于今年4月获得了sacituzumab govitecan的中国临床试验申请批准,并计划启动多个实体瘤适应症的临床研发项目。

除了核心产品Trodelvy外,公司的其他管线产品也均具备重磅药属性,并且整体药物产品组合布局的治疗领域覆盖了肿瘤学、自身免疫性疾病、心肾疾病和传染病等国内热门适应症。

结合这些管线产品所处的临床阶段,可以推测云顶新耀引入这些重磅产品,就是为了尽早推动产品在国内上市,在参与市场竞争的同时满足国内庞大的未满足需求。

顺应国内创新药发展趋势

不过,对于云顶新耀,有不少投资者仍心存质疑。

因为在生物医药的传统逻辑中,公司的内在价值,是随着自身创新研发实力的进步以及自有产品的开发进程不断释放。

但在License-in模式下,公司看上去只剩下一个“买买买”,并且在药物尚未获批上市之前,巨额的首付款及里程碑费用都看似成为了公司巨大的负债压力,可为何近年来资本对此类公司越发青睐?

这或许与公司自身优质的属性以及当前国内创新药发展趋势有关。

License in模式的核心,在于“产品引进方”向“产品授权方”支付一定的首付款,并约定一定金额的里程碑费用(按品种开发进展)以及未来的销售提成,从而获得产品在某些国家(地区)的研发、生产和销售的商业化权利。

在License in模式下,引进方公司需要满足三大要求:本身资金充足,具有购买能力;在相应领域具有学术推广能力或销售能力,具有将有潜力的新药打造成重磅品种的能力和前景;一定的自主研发能力,将引入的品种完成临床试验推向市场。

这也就意味着并非所有药企能运用该模式,其对公司的综合素质要求存在较高门槛。对于云顶新耀而言,公司具备强大的引进授权、自主研发及市场推广能力。

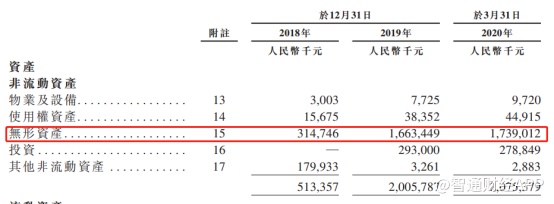

在引进授权方面,公司的授权引进费用主要包括不可退还的预付款、里程碑付款及特许使用费。报告期内,公司的前期付款及里程碑付款已资本化为无形资产。数据显示,公司的无形资产从2018年的3.15亿元大幅增至2019年的16.63亿元,增幅达到427.94%;这一金额在今年一季度持续增长至17.39亿元。这充分说明云顶新耀具备强大的授权引进实力。

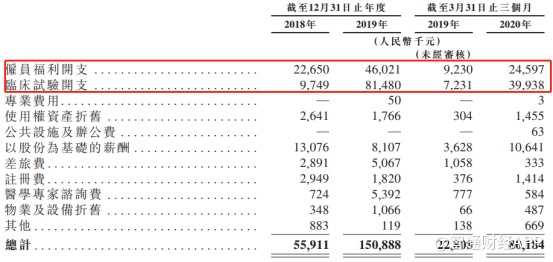

在自主研发方面,为推进产品管线在授权的法律权区落地,云顶新耀也在持续进行自主研发投入。在其研发开支中,研发人员费用和临床试验开支费用从2018年的3239.90万元增至2019年的1.28亿元。这说明,随着多条产品管线研发进程推进,公司的投入规模正在持续扩大,侧面展示了公司在自主研发方面的较强实力。

成立不足3年,云顶新耀却展现出成熟的授权引进及自主研发实力,这足以让投资机构看到隐藏在其背后的发展潜力。当然除此之外,机构积极入局国内创新药License in,也与当前国内的创新药发展趋势有关。

智通财经APP了解到,与发达市场相比,长期以来国内的新药上市有所延迟。数据显示,从2014年至2020年6月,美国FDA批准的277种新药中,合共142种(52%)尚未在中国开始临床研发。因此向国内快速引入经证明具有临床益处的创新候选药物存在巨大市场潜力。

此外在政策端方面,10年医改稳步推进,目前三医联动,形成自上而下的医药产业整合已成为国内医药行业发展的必然趋势。在医保局、卫健委、药监局三个新机构分管下,国内在医保、医疗、医药三个方面已逐渐做到了明确各自职能,提升执行效率。

在系列新政推动下,国内加速了新药的临床试验和审评审批阶段,在缩短国内创新药上市进程的同时,也为涉及庞大病患群体的重大疾病治疗药物开通绿色通道。

而在医保常态化动态调整机制下,通过医保目录谈判方式,及时将新药纳入国内公立医院药品集采范围内,也很大程度助力了新药在国内市场的放量。

在这一政策背景下,由国内公司引进国外成熟的创新药技术,实现国际新药在国内的快速上市,能让其与一众自主研发公司站在同一起跑线分享国内庞大市场的同时,还更大程度地满足国内在各个治疗领域中庞大的未满足需求。从这一层面来看,创新药License in符合当前国内创新药发展的大趋势。

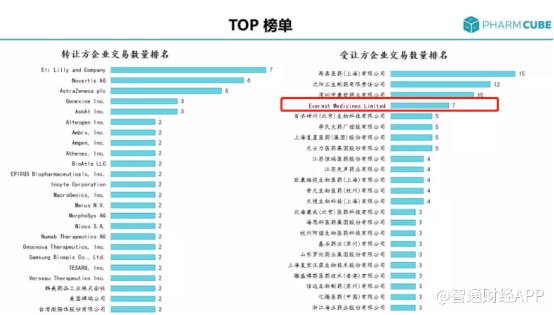

从投资的角度来看,目前国内创新药License in领域的头号公司再鼎医药已在美上市,而在该领域的前5家公司中,仅有云顶新耀属于典型创新药License in公司,并且尚未上市,存在较大的投资机会。

此次云顶新耀在港递表,便为市场提供了“从零开始”布局创新药License in的机会,值得投资者保持持续关注。