黄金和金矿股是今年为数不多的可投资领域之一。

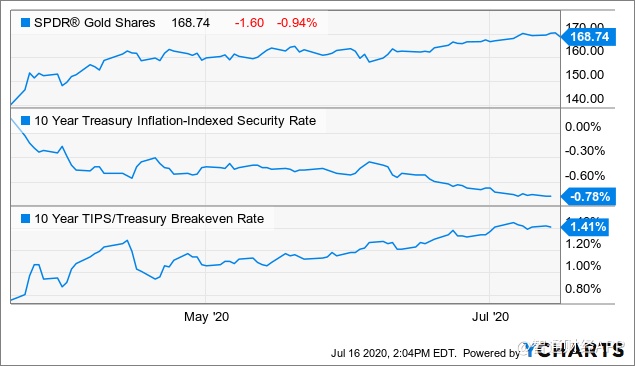

智通财经APP获悉,SPDR黄金ETF(GLD.US)今年以来上涨了18%,自2018年低点上涨50%。金矿股的表现更为强劲,黄金矿业ETF(GDX.US)今年上涨约30%,自2018年低点以来上涨了110%。

与美股市场上其他大多数高绩效股票不同,金矿股的估值仍然处于正常区间内,大多数股票市盈率低于20倍。

据悉,由于美联储极端的货币政策以及经济衰退下的高通胀率,许多投资者和分析师都认为黄金将很快创造新的历史高点,一举冲破2011年创下的1920美元/盎司高位。

然而,任何资产都存在一定的波动性。当市场上没有空头了,下行风险往往是最高的。

如今,贵金属似乎正面临这种情况,在出现远高于预期的涨势之前,黄金和白银可能会迎来下跌。

低利率利多黄金

智通财经APP了解到,黄金是一种定价非常有效的资产,能密切跟踪货币基本面。从本质来说,黄金是一种零收益的资产,很可能长期追踪CPI(消费者物价指数)的变化。从某种意义上说,黄金与货币 "竞争",后者通常在通胀后支付正收益。然而如今的情况并非如此,因为利率低于通胀率。而这是黄金突破的主要催化剂。

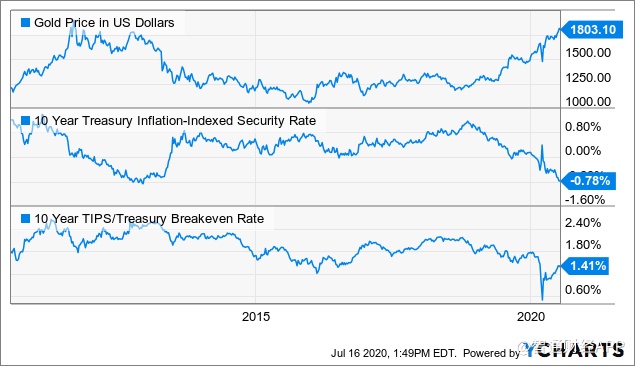

如下图,可以从美国通胀指数化国债(TIP)的收益率看到,这些国债与金价的相关性更高,因为它们反应的是CPI的变化。另外,还可以从这些通胀指数化国债与传统固定利率国债的收益率之差(即 "盈亏平衡率")中看出CPI预期。

如上图所示,黄金与10年期通胀指数化国债的利率有很强的负相关性。该利率目前为-78bps,这意味着目前持有通胀指数化国债的成本为78bps(但仍以CPI指数计)。换句话说,投资者预计每年将损失78bps的购买力。这使得黄金成为一种有吸引力的资产,因为它的收益率为零,即拥有黄金不需要任何成本。

为了抵御经济萧条,美联储正在努力提高通胀率,同时保持低利率。其特点是将与通胀指数挂钩的债券收益率推至负值。这将利多黄金,因为黄金也受益于通胀预期的恢复。

从短线来看,通胀指数化国债利率的下降趋势和通胀预期(盈亏平衡)的上升趋势都趋于平稳。金价也是如此,鉴于金价目前已经接近历史高位,这也是可以理解的。

金价上涨的长期趋势已经结束?

从周四(7月16日)美国公布的就业报告可以看出,经济复苏或许比预期的要弱一些。许多州都在推行新的经济封锁措施,由此可见,经济很可能还会有一波下跌。不过,与3月份的放缓不同,这次的经济放缓并没有得到美国国会对刺激计划的支持,这意味着至少目前来看,货币供应量不太可能会继续飙升。

如下图所示,由量化宽松(QE)驱动的广义货币供应量(M2)的上升趋势也已经趋于平稳。而对于许多投资者来说,货币供应量的上升是购买黄金的主要催化剂。尽管从长期来看,黄金将继续上升,但其上涨速度已经大幅放缓。

金银或将迎来回调

根据上述数据,过去几个月来一直推动黄金上涨的基本面因素已经趋于平稳。目前基本面还没有进入反转,这意味着黄金可能只是走向一段表现平淡的时期。尽管如此,鉴于市场的高预期,分析师Harrison Schwartz认为修正的可能性较大。

最近的调查显示,90%的贵金属分析师都对黄金看涨,而该分析师认为,这是一个短期的看空信号,因为投资者可能没有意识到潜在的下行风险。

看空的原因主要包括短期流动性短缺对黄金的影响,这也是黄金在3月市场崩盘期间下跌的主要原因。鉴于美联储已经放缓了QE的步伐,且通胀预期上升也趋于平稳,短期流动性非常可能会出现短缺。特别是如果美股下跌,考虑到其他基本面因素,金价也有可能下跌。

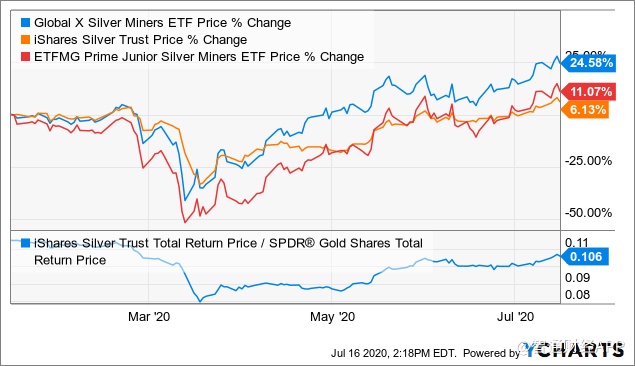

如下图,可以通过iShares白银ETF(SLV.US)、白银矿业ETF(SIL.US)和初级小市值银矿开采ETF(SILJ)看到白银和银矿股的上涨趋势。但Schwartz指出,近期白银与黄金比价快速反弹,或将迎来回调。

一般而言,由于白银有更多的工业用途,其与经济背景的相关性比黄金更高。白银自3月美股暴跌以来就一直是非常强势的商品,但这又使得该资产将出现回调。这与过去几周原油非常明显的走平相对应。

金银下行风险不大

Schwartz认为黄金和白银以及矿业股都将迎来短期回调。通胀预期不再上升,与通胀指数挂钩的国债利率近期也不再下降。10年期实际利率接近-80bps,美联储可能被迫略微转为鹰派,以防止食品通胀失控,这些都将利空黄金。

但他表示,就目前而言,金银下行风险还是不大。如果出现短期修正,很可能会使黄金回到4-5月的水平。幸运的是,大多数贵金属投资者都有长期前景,因此这样的下跌只会是又一次抄底买入的机会。

Schwartz表示,尽管不能保证黄金会创下新的历史高点,但事实是,美联储 “不惜一切代价 ”的做法和目前约4万亿美元的财政赤字,都支持金价在长期大幅上涨。但短期仍需谨慎,利率基本面提示,贵金属的涨势在继续走高之前需要喘息一下。