本文来自“万得资讯”。

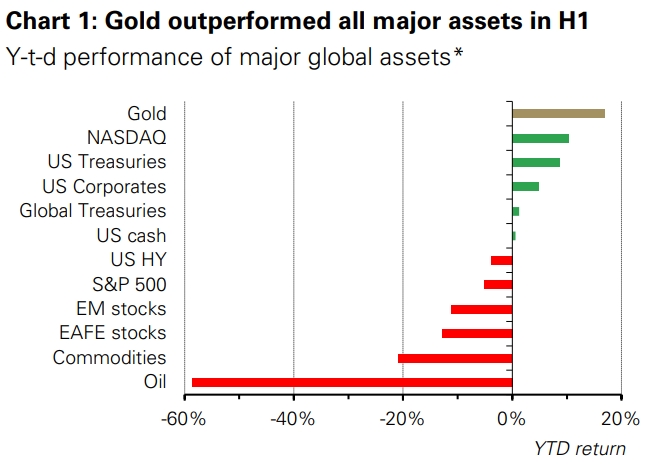

黄金在今年上半年动荡的市况中熠熠生辉,成为表现最好的资产,世界黄金协会(WGC)预期下半年金价仍会有良好表现,投资需求将维持强劲。业内人士认为,对于那些没来得及抓住上半年金价涨势的投资者来说,尚未充分反映行业景气的黄金股或许是不错的选择。

三因素支撑下,黄金投资需求料保持强劲

WGC在下半年展望报告中称,市场近期对于全球经济将自卫生事件中迅速恢复的预期正在消退,这将继续强化黄金作为战略资产的作用。报告指出,高风险、低机会成本和积极的价格动能这三个因素将支撑黄金投资需求,抵消经济萎缩引发的消费需求疲软。

目前全球病例已累计超过1300万例,近期美国病例数激增,部分地区再次实施封锁隔离措施。卫生事件引发的高度不确定性持续支持避险资金流入黄金等更安全的资产。

道明证券全球策略主管Bart Melek表示,美国经济重启过快,导致部分地区卫生事件再度升温,其他国家在重启经济方面也将更加谨慎,这会令全球经济继续承压,黄金市场因而受到避险情绪支撑。

全球央行大举降息和购买资产以刺激经济的举措创造了一个超低利率环境,这也增强了黄金的吸引力。

此外,股市修正风险上升亦提振了黄金的避险需求。WGC称,虽然全球股市自3月以来大幅反弹,但这缺乏经济基本面的支撑,如果暴发第二波卫生事件,股市大幅修正的风险将再度增加,这会令黄金继续受到避险资金的追捧。

全球股市回升的同时,国际金价也较3月低点显著反弹,且上半年的表现跑赢其他主要资产。现货黄金价格目前已站上1800美元/盎司关口,年内迄今涨幅接近20%。

RBC Wealth Management执行董事George Gero称,近期走势显示,每当金价跌至1800美元下方时就会吸引逢低买盘,并将金价推回1800美元之上,这预示金价将继续上攻挑战1850美元。

落后的黄金股将迎头赶上

在黄金价格高歌猛进之际,黄金股却未跟上步伐。这给投资者提供了另一个投资黄金领域的机会。

据矿业周刊报道,SprottAsset Management高级投资组合经理John Hathaway在一次网络直播小组讨论中表示,黄金公司的财务状况“令人难以置信得健康”,但公司估值才刚刚从历史低点开始上升。

SprottUS Holdings首席执行官Rick Rule称,历史表明,黄金股的表现通常落后于飙升的黄金价格,但当黄金股后来居上时,其涨幅会相当大。他认为,过去两、三个月黄金股的走势只是序曲。“我们预计金价将上涨,银价将走升,贵金属相关股票价格将表现良好。”

鉴于过去黄金牛市期间黄金股的表现比黄金要好两到三倍,Rule建议投资者趁当前黄金股弱势建立并增加多头头寸。

Hathaway表示:“黄金股相对于金价处于25年来最低水平,表现远远落后于黄金。以任何标准估值衡量,金矿股都很便宜,金矿股需要领先黄金500%才能使得二者之比达到2011年的此前高点。”

他指出,黄金行业当前的债务水平很低,它们正在利用不断增长的自由现金流对剩余债务进行大笔偿还。数据显示,按现货金价计算,主要黄金公司当前的自由现金流收益率约为5%,而在中小型生产商中,不难找到自由现金流收益率在20%以上的公司。

黄金公司收益正处在上升轨道。市场预测,金矿公司每股收益平均上涨约108%,标普500指数则下降约16%。

Hathaway称,2005年至2016年期间,金矿股较标普500指数存在升水,但现在以15%的贴水交易;市场数据还表明,金矿公司流动性强劲,资产与负债之比是标普500指数的两倍,而债务与息税折旧摊销前利润(EBITDA)之比比标普平均水平低75%。

金价将继续攀升以反映经济基本面

以美元计价的黄金价格现稳处突破模式,保持在1800美元重要水平之上,并迈向2011年9月创下的历史高位,Hathaway认为,从长远来看,金价仍太低。

他指出,美联储资产负债表从2011年的约3万亿美元扩张至目前的7万亿美元左右——甚至可能达到10万亿美元,因此,金价或将自当前水平上涨一到两倍以反映这一点。他还称,美国政府最新的月度预算赤字比以往任何一年都要高,这意味着利率仍维持在零水平,且未来数年都难以上升。

与Hathaway一样,Cornerstone Macro首席市场技术员CarterWorth也认为,利率出现任何微幅上升都将使高度杠杆化的经济崩溃,因而,黄金无疑是分散投资组合的首选。Worth指出,在零利率环境下,债券的上行空间很小,但下行风险很大。

Hathaway表示,考虑到当前金价以及1000美元/盎司左右的黄金行业平均总维持成本,去年约400美元/盎司的平均利润提高了一倍。但黄金股自去年6月以来只上涨了大约40-50%,与该行业在1800美元/盎司金价下的盈利能力并不匹配,而且未来金价可能大幅上行。他说,通缩的成本环境可能会进一步提升公司利润。

(编辑:李国坚)