本文转自微信公众号“付鹏的财经世界”

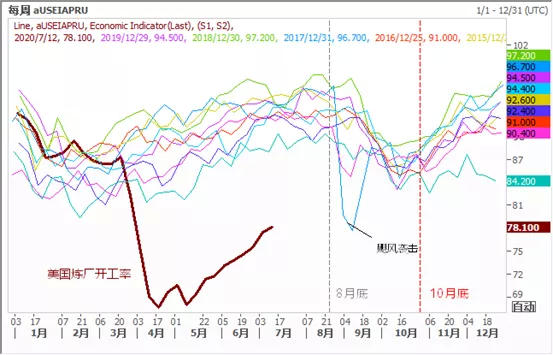

美国炼油厂通常在年初进行停工检修,每年第二季度开始车用燃油的生产,为夏季消费高峰做好充分储备,而在秋季检修则是为了冬季的取暖油需求高峰做好充分的准备,这就在美国炼厂的季节性图表中可以明显的看到季节性周期,3-8月份的开工率走高和10月到12月圣诞节前的开工率的走高,对应的则是1-3月份和8月底-10月底的季节性检修开工率的下降;

图:美国炼厂开工率季节性 (来源:路孚特EIKON)

目前在遭受卫生事件的冲击下,炼厂的开工率急速下降,从4月份开始后开始恢复,但基本上也是按照相同的季节性斜率在恢复,这可以说明这方面造成的缺口是永久性的,或许需要非常漫长的周期才能填平;

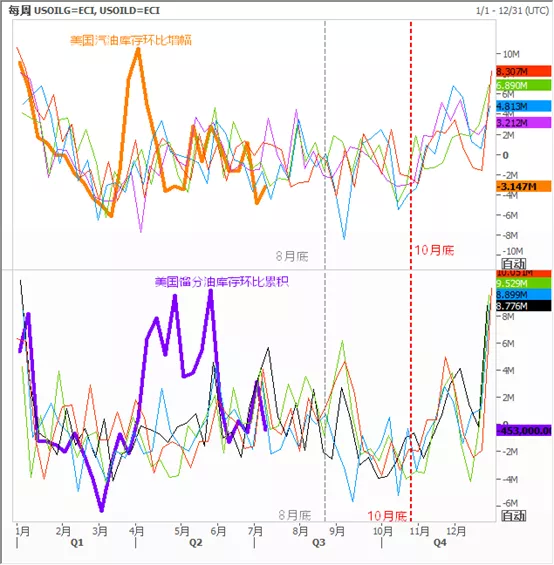

图:美国汽油库存和馏分油库存环比累计季节性(来源:路孚特EIKON)

车用柴油 船用轻质柴油 航空燃油,这部分是在货运体系中起到核心作用的精炼燃料中质燃料油主要用于卡车,铁路,轮船,驳船,飞机等大功率输出的发动机,也用于矿山,农场,工程和油田,中质馏分油是全球原油消耗量的三分之一以上;

目前是在Q2季度美湾区炼厂开工率急速下降(生产减少)的情况下,仍然大幅度的出现了4-5月份异常的环比馏分油库存的累积,这真实的反应了卫生事件在这几个月里面对于工业,运输,航空,海运的需求惨淡的情况,这部分需求并不会因为卫生事件的恢复出现环比大幅度的去库存的情况,可以说是一个永远消失的需求;

短板效应又称“木桶原理”,盛水的木桶是由许多块木板箍成的,盛水量也是由这些木板共同决定的。若其中一块木板很短,则盛水量就被短板所限制,这块短板就成了木桶盛水量的“限制因素”,若要使木桶盛水量增加,只有换掉短板或将短板加长才成。

目前对于湾区炼厂而言现在就陷入到了短板效应的限制中,炼厂在汽油和馏分油的生产中,目前汽油消费恢复的较快,库存前面并没有大规模累积,目前已经在快速的恢复正常,但是炼厂却不得不迫于馏分油的库存压力,进而导致开工速度缓慢,在下游产出作为限制因素,炼厂目前规模是根据最短的(库存最高的)压力来定的,可以说只要馏分油不大规模去库存,湾区炼厂的开工压力就得受到阻碍;

如果从后面的季节性周期来看,8月底将进入到例行减产检修的周期,前面叠加一个高库存的情况,这个前面我们讨论过,即便是经济恢复,也不会超增速消费,这部分造成的库存需要用非常漫长的时间周期去消耗掉,

推导一下,炼厂开工率季节性8-10月份检修下来(今年会有特殊的检修季节因素么?例如到8月底-10月底不检修?-这个可能性不大),对于成品油来说产量将会放缓,当然这会对于炼厂投入的原料-原油而言会有压力,上游原油的去库存可能会放缓速度,价格和结构会承压,但是如果全球经济能够顺利的重启,航空,工业,交通运输等能够逐步的恢复到正常,那么这一阶段的炼厂季节性调整很可能会带来传统中馏分油Q3季度去库存的季节性周期中,汽柴油等超预期的累计库存的环比去库存的情况,这对于后面市场的结构性压力就能够得到非常重要的环节;

通过这样的生产和产成品之间的季节性的关系,逐步的消化掉因为卫生事件而导致的异常情况,随着四季度炼厂检修完成,季节性开工率恢复,馏分油消费转入淡季后累积库的情况就再次的出现,这时候或许成品油库存能够恢复到正常的区间范围水平和正常的季节性关系中。

(编辑:赵芝钰)