不出意外,理想汽车(LI.US)将继蔚来(NIO.US)之后,成为第二家登陆美股的中国新能源造车新势力车企。

智通财经APP了解到,理想汽车近日向美国证券交易委员会提交招股书,拟在纳斯达克上市,募资最多1亿美元,相比于之前传的5亿美元募资额缩水了很多,不过这1亿美元募集资金属于占位符,未来可能发生变化,目前暂未透露发行价格区间。该公司此次发行,由高盛及摩根士丹利等多家知名投行作为联席主承销商。

实际上,早在2019年6月份,就有消息传出理想汽车将要赴美上市,同年9月份传出已经启动2020年美股上市工作,IPO 规模可能在5亿美元左右,理想汽车虽然没有正面回应,但基本上默认了。2020年6月,该公司获得美团和李想个人5.5亿美元D轮投资,投后估值达40.5亿美元,成为上市前最后一轮融资。

理想汽车和蔚来是同行,都从事新能源汽车制造业务,上市时都带着亏损,不同的是,理想汽车带上了1.04万辆(上半年交付量)理想ONE汽车,以及Q1的正毛利润,带着“业绩的光环”赴美上市,这个比蔚来刚上市时要具有投资诱惑力。那么,理想汽车这家公司怎么样呢?

市场及竞争优势

理想汽车于2015年创立,比小鹏汽车和蔚来汽车要晚一年,这三家公司创始人都有着深厚的互联网背景,李想为理想汽车创始人,曾创立了汽车之家,何小鹏为小鹏汽车创始人,曾创立UC优视,而李斌为蔚来创始人,也曾创立易车交易平台。李想、何小鹏和李斌被市场称为互联网造车势力“铁三角”。

和蔚来刚上市一样,理想汽车目前销售的就只有一款品牌,即理想ONE,该品牌于2019年12月份开始正式交付,到2020年6月份,累计实现交付量1.05万辆,计划于2022年推出下一代增程式SUV。理想ONE推出后得到市场认可,迅速成为中高端汽车销售主力,在上半年国内新能源中大型SUV中,位居销量榜首。

理想ONE在2019年底开始销售创收,2020年Q1交付量8444辆,实现收入8.52亿元,其中汽车销售收入8.41亿元。2020年1-6月,理想ONE销量保持强势,分别为2153辆、2422辆、3869辆、6491辆、8639辆及10473辆,六月份突破万辆在行业中“脱颖而出”,成为该公司重要的里程碑。

智通财经APP根据理想汽车官网了解到,理想ONE价格居于中高端,为6座及7座的SUV,补贴后全国统一零售价32.8万元。在配置上,动力三元锂电池,前后双电机四驱驱动,NEDC综合工况续航里程800KM,辅助驾驶可达到L3级别。该车可实现三种方式充电,慢充、快充以及加油发电。

蔚来最初的汽车版本为ES8,两款均超过40万元,后来推出的较低端的ES6,官网显示有三种类型,分别是ES6签名版、性能版及运动版,起步价格分别为46.8万元、39.8万元及35.8万元,均比理想ONE价格要高。而小鹏汽车有两款车,G3和P7,其中G3四款车型,最贵的起步价也就16.28万元,属于中低端车型。

从竞品上看,理想ONE功能配置和蔚来ES6差异不大,轴距也相近,但价格方面有优势,而相比于小鹏汽车,功能方面要强大的多,且小鹏汽车价位面临很多国产车的竞争,国产生产中高端品牌的车型很少,因此,理想ONE一上市销量就持续火爆。

国内和理想ONE形成竞争的也就蔚来汽车了,但和蔚来造车大笔花钱不同,理想汽车更注重成本控制,蔚来车全铝打造花了太多钱,且功能上并没有占到优势,理想汽车通过制造成本控制,可以更好的将资金用于研发以及营销上。此外,蔚来车的生产主要为代工,而理想于2018年12月收购力帆汽车100%股权,自建生产。

理想汽车已经在北京、上海、广州及深圳等超过10个城市设有零售中心,根据规划,今年第三季度,零售中心的覆盖城市将超过30座城市以上,并在年底前将拓展至100座城市,随着城市覆盖延伸,理想ONE或将持续挤压蔚来汽车的市场份额。

上市的“盈利光环”

理想汽车和蔚来汽车最大的不同在于,理想一上市就实现了正的毛利润,已经在盈利的快道上奔跑,而蔚来上市至今仍未实现毛利转正(除了2018年Q4),仍坚持“烧钱换成长”的战略。

2020年Q1,理想汽车实现毛利润为0.68亿元,而蔚来汽车毛亏1.67亿元,按季度看亏损有所缩窄。除了降低制造成本,理想汽车在费用上也比蔚来具有优势,2020年Q1,销售、行政及研发三项费用总额就远低于收入,合计费用率35.6%,而蔚来前两项费用就基本消耗掉全部收入了。

不过目前理想汽车仍为亏损状态,2020年Q1,股东净亏损2.3亿元,同比缩窄52%。实际上,在理想ONE产生收入前两年,及2018及2019年,该公司累计烧掉了51.3亿元,相比于蔚来前期烧掉的成本要少,且理想ONE产生收入后,开始出现毛盈利,随着销量放大,净盈利的预期很强。

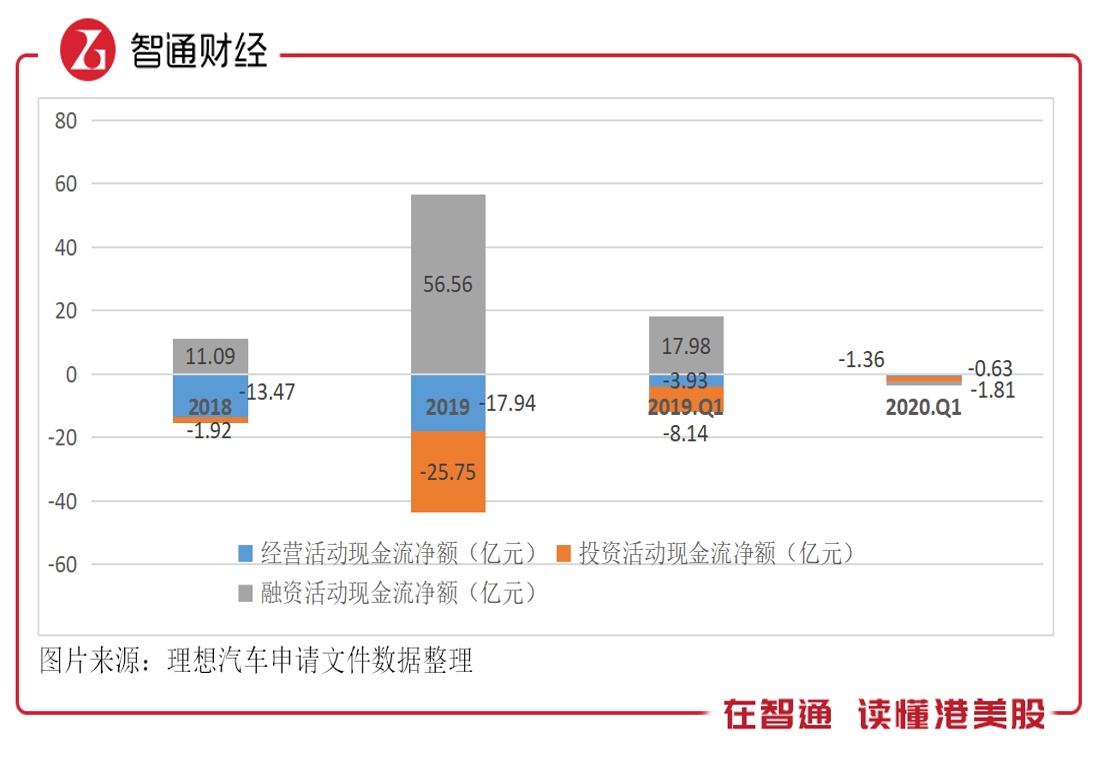

理想汽车于2015年至今,已累计完成9轮融资,累计融资超过120亿元,截止2020年3月,账上现金仍有10.54亿元,加上23.51亿元的短期投资,共有34.05亿元现金。不考虑经营产生现金流,以目前的费用水平,资金足以应对三项费用未来几年的需求。不过该公司经营活动具有产生净现金流的预期。

2018年至2020年Q1,该公司经营活动产生的现金流净额分别为-13.47亿元、-17.94亿元以及-0.63亿元,Q1大幅度改善主要为汽车销量上来了,上半年销量超过万辆,预计带来正向现金流,弥补投资净流出。而此次上市募资,也将带来超过1亿美元的融资现金流,优化资产负债表,目前该公司资产负债率49.5%,保持合理稳定。

或受投资者追捧

新能源汽车前景广阔,按照规划,到2025年参透率达到25%的标准,行业增长空间很大,不过由于经营环境以及补贴退坡影响,特别是自2019年6月26日起,国家补贴标准降低约50%,地方补贴则直接退出,对行业造成了巨大影响,同年7月份开始销量持续萎靡。2020年上半年,新能源汽车销量39.3万辆,同比下降37.4%。

理想汽车以中高端新能源车作为市场切入,可比竞争对手屈指可数,主要为国内传统汽车制造商主要集中打造在10-20万的新能源车型,超过30万的造价太贵,市场份额也比较小,能形成竞争的蔚来,在价格上不具有优势。

理想ONE属于中大型SUV,2016-2019年,国内SUV销量复合增长率为1.5%,高于汽车整体水平,渗透率从38.9%增加到45.4%,其中中型和大型SUV的销量增长最快,复合增长率为11.2%,远高于板块水平。SUV适合家庭用车,内饰宽敞大气,跨界SUV也给个人带来体验空间,具有一定的成长预期。

对于投资者而言,理想汽车一上市就带着业绩,以及盈利“苗子”,很有吸引力,不过现阶段,该公司并不着急盈利,主要为账上资金充足,而且凭借产品优势及市场定位优势,前期开拓市场相对要容易多,预计未来会加大研发及市场推广费用开支。而加快的成长可以抵消这两项费用增长,从而保持费用率的稳定。

综上看来,理想汽车带着“业绩及盈利”的光环上市,理想ONE月持续畅销,或可能替代蔚来,将成为投资者追捧的新能源汽车“新星”。