本文来自微信公众号“峰阅互联网”,作者:国金传媒I杨晓峰团队。

基本结论 :

1、社交基石的核心是关系链,头腾之战不在关系链而在流量变现。腾讯(00700)的社交基石核心不会被字节跳动撼动,主要原因有:1)微信基于熟人建立的稳定关系链容易被迁移,渠道变迁背景下能够保证初期用户的获取;2)微信与抖音满足的用户需求不同,是错位竞争;3)流量变现是两大巨头的竞争核心:字节跳动对腾讯广告业务产生冲击,但短期无法对腾讯的核心盈利业务游戏形成威胁。

2、游戏遵循爆款逻辑——短期看DNF手游,长期看全球性爆款主机/端游IP转手游。爆款游戏贡献大部分收入,1)腾讯通过对已有爆款IP进行手游化获得爆款手游;2)依靠流量优势、资本优势和自身实力优势能够源源不断地获得市场中新出现的爆款IP,字节跳动入局游戏,短期内不具备将自身流量转化游戏变现的优势。短期来看,DNF手游爆款可能性大,目前定档8月12号,预计上线前预约人数达6000万,我们预计首月流水能达到30亿。长期来看,全球性爆款主机/端游IP转手游出海更值得关注,腾讯手握《英雄联盟》、《彩虹六号》、《刺客信条》等全球性爆款IP,IP粉丝群体庞大,有望助力腾讯在竞争中获得优势;游戏出海符合爆款逻辑,在海外流量主不做游戏的情况下,腾讯的资本优势和手游方面实力优势能够帮助腾讯拿下爆款IP。

3、金融科技与企业服务:未来拉高腾讯利润天花板。商业支付毛利率高,目前实际费率远低于官方公布费率,根据我们的测算,实际费率每提升0.01%,将带来60亿元收入,未来实际费率和占比的提升有望提高整体业务毛利率。

投资建议:

我们认为短期内DNF手游上线将成为腾讯下一爆款,长期来看全球性爆款主机/端游IP转手游出海为游戏业务的长期增长增添动力。DNF手游全网预约量较上期增长迅速,已达5800万,我们预计该游戏上线后流水贡献能力增强,本期盈利预测较上期提升8%,预计2020年公司归母净利润1266亿元人民币,通过分部估值法给予59980亿元人民币估值,对应目标价694.66港元,维持“买入”评级。

风险:

头部游戏表现不及预期;游戏上线不及预期;海外市场拓展不及预期;支付业务恢复不及预期。

1.社交基石——关系链:头腾之战不在关系链而在流量变现

1.1 关系链分析:稳定关系链的可迁移性能够保证用户量

1.1.1 关系链建立:微信和抖音分别基于熟人和兴趣,基于熟人的社交关系链更稳定

社交是腾讯所有业务发展的基石,其中关系链是核心。腾讯以社交起家,目前旗下拥有微信、QQ等全民性社交平台,2020Q1微信月活已突破12亿,在如此庞大的用户基数上,腾讯探索了多种不同的流量变现方式,包括游戏、广告、金融科技等业务。关系链是指人与人之间彼此的联系,关系链的建立是社交的开始,因此如何把握住用户之间的关系链是社交平台抓住用户的核心。从国内外社交平台的发展经验来看,关系链的建立主要有2种方式,熟人和兴趣,其中基于熟人建立的关系链属于强关系链,稳定性更高,在平台发生转换时更容易被迁移,基于兴趣建立的关系链属于弱关系链,在出现新的渠道和内容时用户容易被新平台吸引,目前腾讯的微信和字节跳动的抖音是分别于熟人和兴趣建立关系链的典型案例

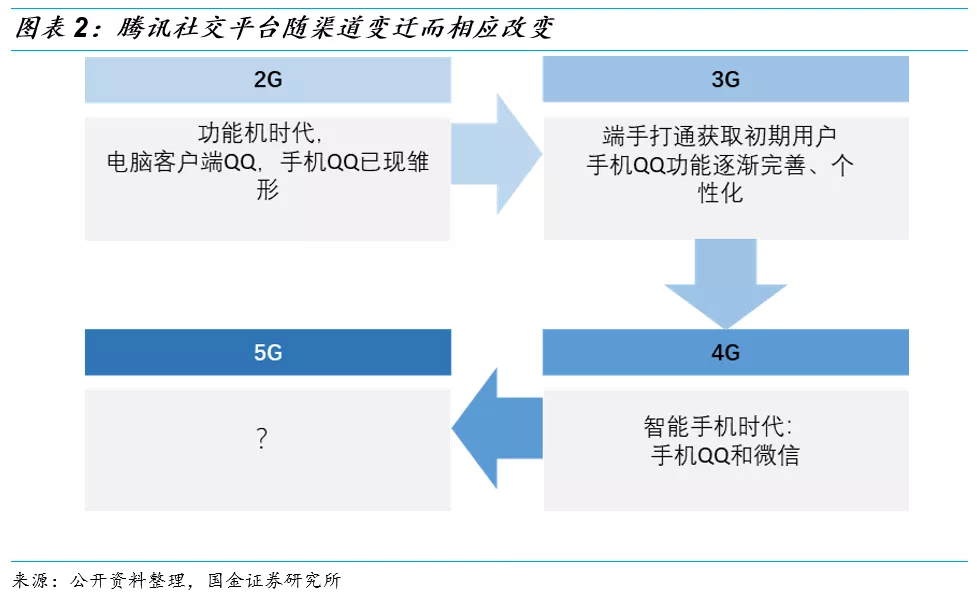

1.1.2 5G已至,渠道会变但是关系链不变

强关系链的可迁移性是渠道变迁背景下腾讯稳住社交基石的核心。从历史发展经验来看,通信技术的发展往往催生渠道的变迁,从2G到3G、4G,渠道发生了由端到手的变化,但是通过迁移强关系链,腾讯成功将用户从客户端QQ迁移到手机QQ再到微信,在渠道发生变迁时迅速积累初期用户。例如,微信在获取初期用户时,继承已有的QQ联系人和手机联系人建立初始社交关系链,完成了初期用户积累,上线433天用户数达到1亿,上线2年的时间,用户数达到3亿。目前5G已至,如果5G引发了下一轮的渠道变迁,根据以往的经验,腾讯在通过迁移关系链的方式在新渠道下迅速获得大量初期用户上具有很大优势,能够帮助其稳住社交基石。

1.2 需求分析:满足差异化需求是错位竞争的关键

1.2.1微信与抖音满足用户不同需求,用户体量不受影响

不同社交平台满足不同需求,满足差异化需求是腾讯和字节跳动错位竞争的关键。从需求来看,用户对于社交平台的核心需求有2种:IM需求(即时通讯)和SNS需求(社交网络服务)。即时通讯建立和维持人与人之间最基础的社交,因此IM需求是社交的刚需。SNS主要满足人与人之间在社交网络上分享和互动的需求,根据社交网络的开放程度分为开放式SNS和封闭式SNS,用户在开放式SNS平台上可以公开和所有人分享与互动,在封闭式SNS平台上只能成为好友后进行分享与互动。从核心需求的满足上看,微信主要满足IM需求和封闭式SNS需求,目前上线视频号试水开放式SNS,抖音则满足开放式SNS需求。微信和抖音满足用户核心需求上的差异是各自留住用户的关键,根据QuestMobile的数据,我们观察到抖音上线后微信的MAU、DAU和用户使用时长都没有受到冲击。

1.2.2 头腾之争的关键点在于流量变现

流量变现实则是头腾之争的关键点。拥有社交平台意味着拥有巨大的流量,而流量最终目的是变现,因此流量变现才是头腾之争的重点。目前,腾讯主要以游戏、广告、金融科技等多种方式进行流量变现,字节跳动主要以广告进行流量变现。

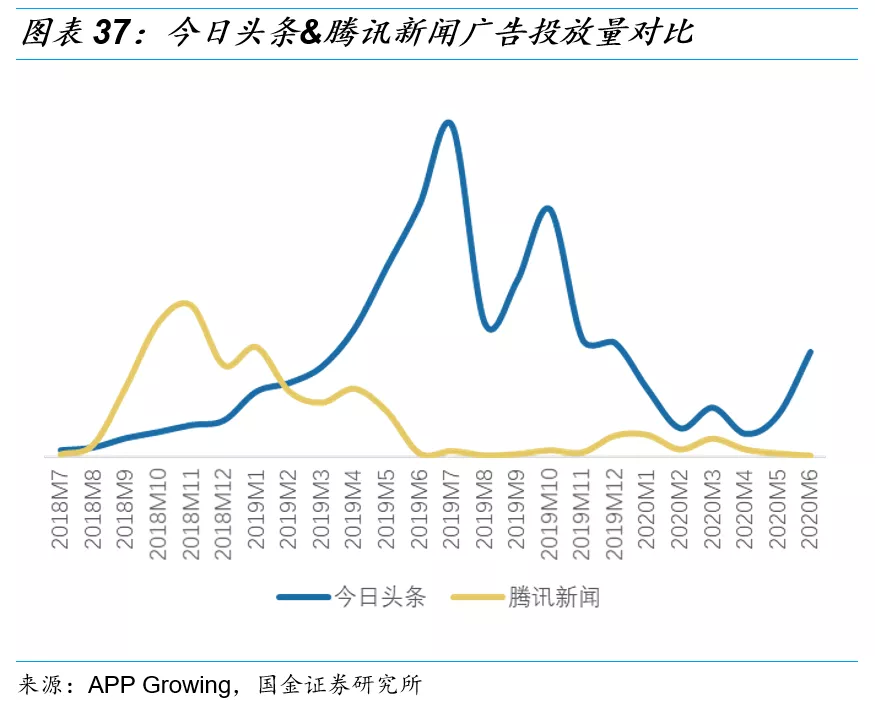

1)广告变现:头条系对腾讯系冲击大。一方面头条系产品利用碎片化时间满足娱乐需求压缩了用户使用微信朋友圈、腾讯视频等的时间,影响了腾讯系广告展示在用户面前的量,另一方面头条系广告ROI效率高,其广告定价在市场中占据主导地位,在价格方面对腾讯系广告也形成冲击。以游戏广告为例,目前很多游戏厂商在进行广告时第一时间会选择在巨量引擎购买广告,根据APP Growing数据,从在腾讯投放的广告数据来看,目前在腾讯投放的游戏来自知名厂商的数量低于在头条系的数量。2)游戏变现:腾讯仍保持优势地位。头条系正在探索的游戏变现方式还处于早期发展阶段,游戏作为贡献腾讯最多利润的主业务,短期不会受到冲击。

2.游戏:爆款逻辑——短期看DNF手游,长期看全球性爆款主机/端游IP转手游

2.1爆款游戏的持续获得是提高收入的核心

2.1.1腾讯游戏业务“二八原则”,爆款游戏贡献大部分收入

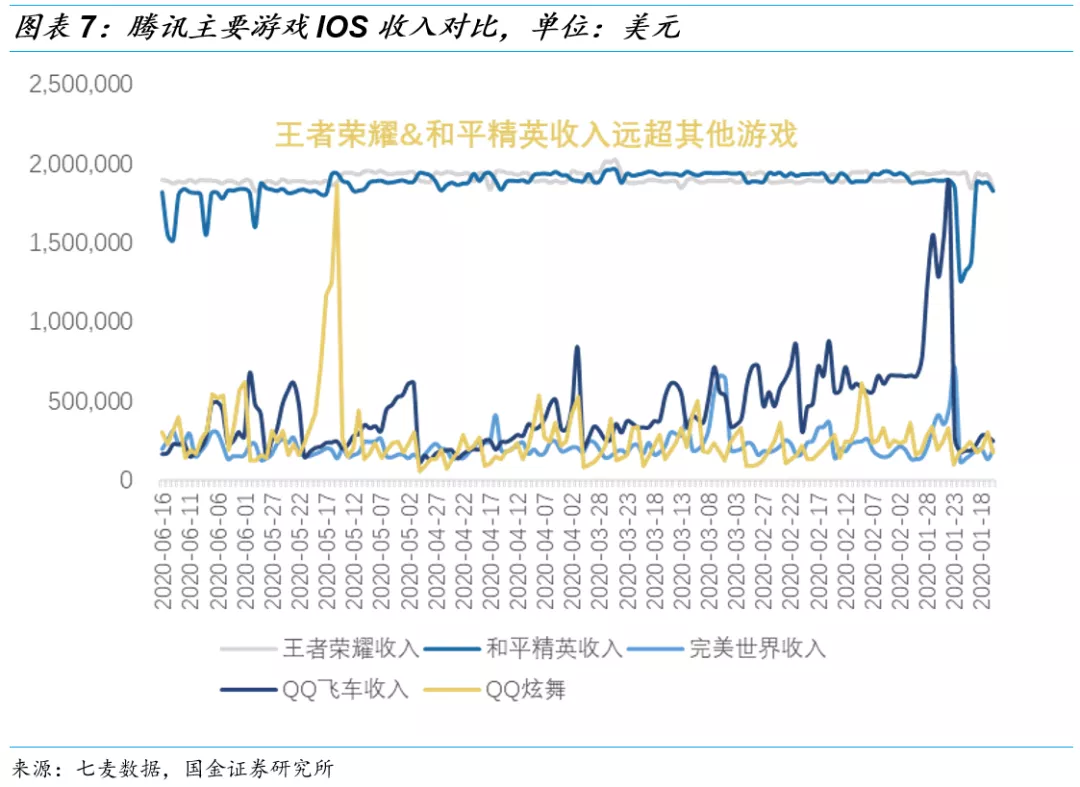

两大爆款《王者荣耀》、《和平精英》贡献大部分收入。腾讯的游戏业务表现非常符合著名的“二八原则”,根据七麦数据,腾讯两大爆款游戏《王者荣耀》、《和平精英》单款游戏的收入是普通游戏的10倍以上,根据我们的测算,这两款游戏的流水占比大约占腾讯国内手游流水的70%左右,头部效应明显。另外,腾讯旗下拥有上百款中尾部游戏,积少成多,细水长流。

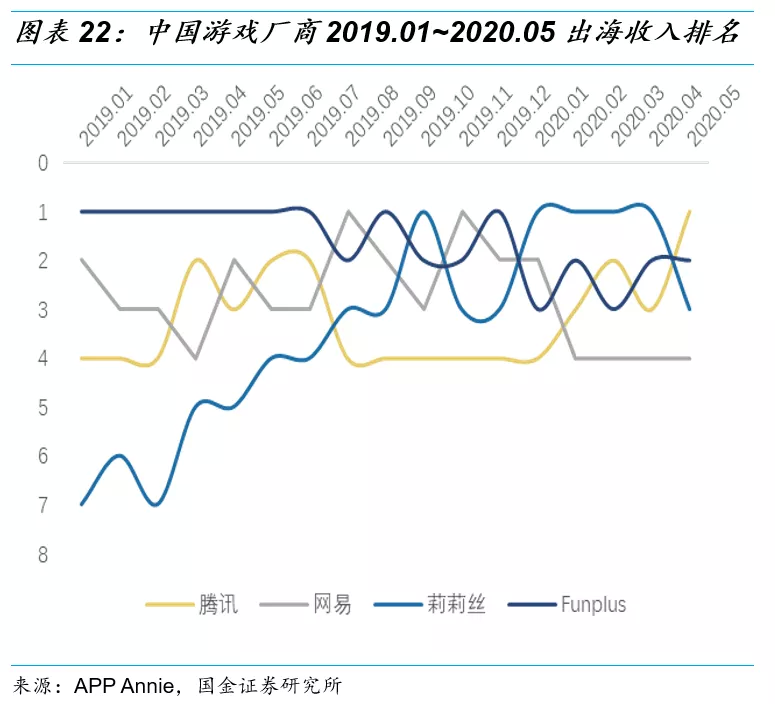

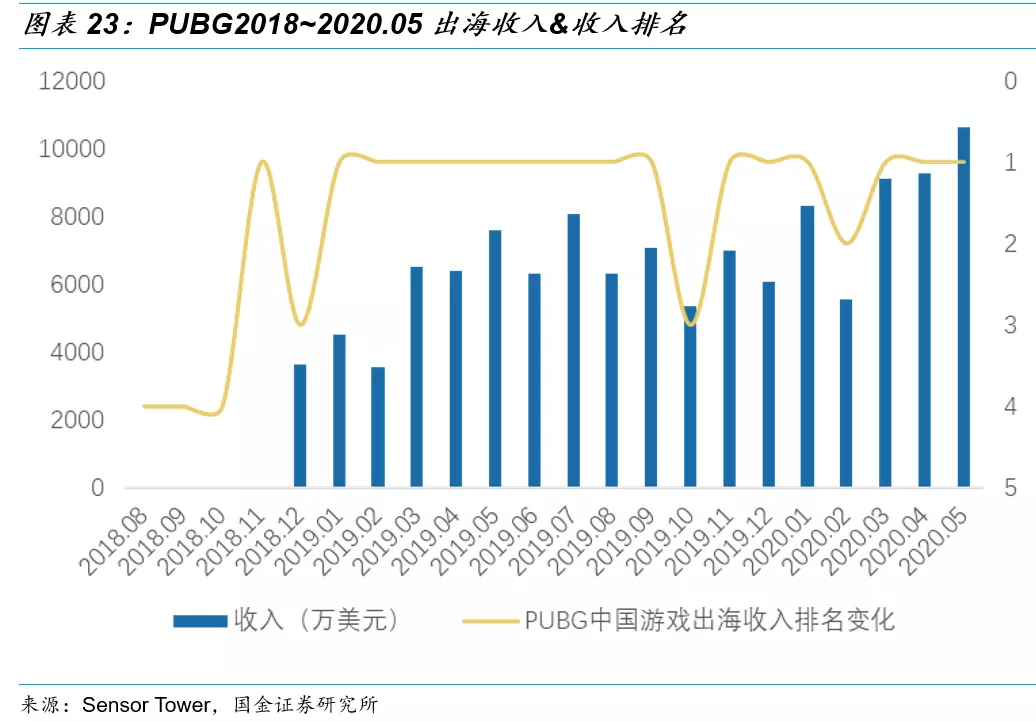

海内外爆款+Supercell并表强势拉动2020年手游增长。1)国内爆款:除《王者荣耀》,《和平精英》之外,Q3即将上线的《DNF》手游有望成为下一爆款,三大爆款中《和平精英》贡献4个月纯增量,《DNF》手游贡献近5个月纯增量。2)出海爆款:《PUBG Mobile》(海外版 “吃鸡”)流水同比增速高、《CODM》(《使命召唤》)贡献3个季度纯增量,Supercell并表带来3个季度纯增量,考虑到Supercell新游戏《荒野乱斗》5月上线带来的新增量,预计2020年收入贡献达20亿美元。根据我们的测算,2020年手游收入增速达43%,端游受手游的冲击,预计以5%的速度略微下滑。

2.1.2新出爆款,高价获得爆款代理权或开发权;已有爆款,转化游戏形式

获得爆款的能力是腾讯游戏业务的竞争壁垒。爆款是拉动游戏收入的核心,所以获得爆款的能力是保持市场优势地位的关键。关于爆款游戏的获得要解答两个问题,一是当市场中出现新的爆款游戏时,腾讯有什么优势拿到新出的爆款IP;二是对于已有的爆款IP,腾讯如何将其转化为自己的爆款游戏。

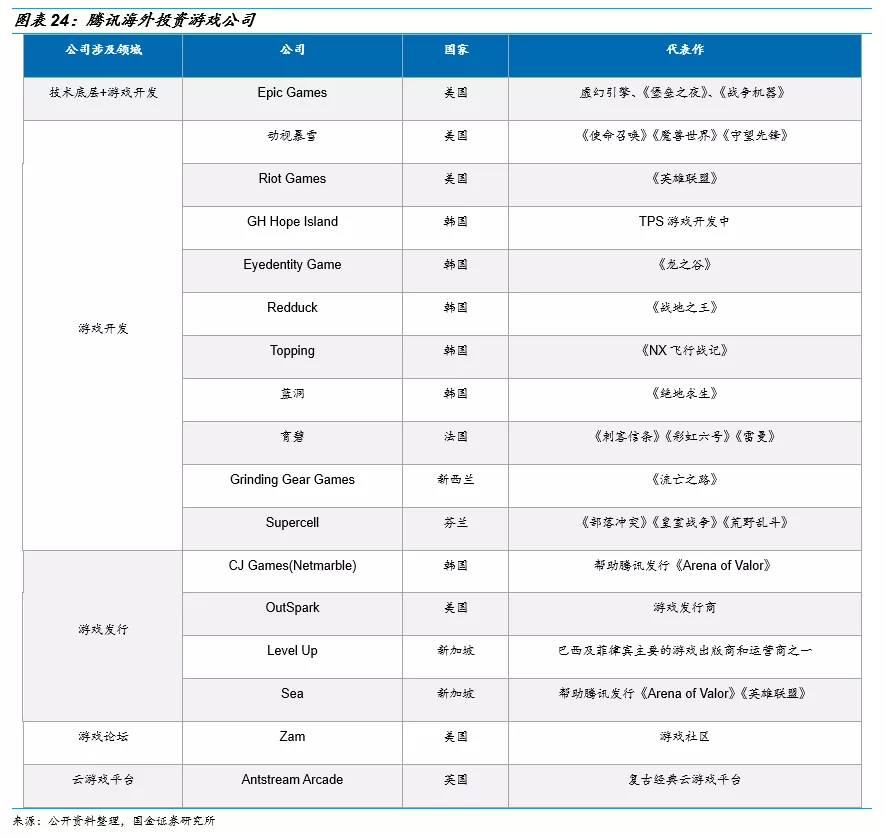

第一个问题:腾讯有什么优势拿到新出的爆款IP?在拿到新出爆款IP的能力上,腾讯有三个优势。1)流量优势:流量优势是基础,流量可将爆款的价值最大化。腾讯拥有全国最大的社交平台,微信MAU超过12亿,对于普通游戏而言,流量作用有天花板,但是对于爆款游戏而言,流量+爆款=无限可能;2)资本优势:高价是决定性优势。由于流量可以将爆款价值最大化,因此在与对手竞争时,腾讯愿意以更高的价格获得爆款IP代理权或开发权。回看腾讯的游戏发家史,2008年帮助腾讯在以盛大、网易、九城等老牌游戏公司占领的游戏市场中突破重围的一款重磅游戏——《DNF》,作为韩国爆款端游,国内各大厂商积极与韩国厂商Neople联络,代理费水涨船高,超出了国内游戏厂商对于这款2D网游的价格预期,各大厂商纷纷退局,盛大出价5000万,但最终腾讯以1亿元高价获取了《DNF》的代理权;3)实力优势:实力加持,厂商信赖的合作伙伴。一方面,腾讯投资了大量的游戏公司,其中包括:拳头公司、育碧、动视暴雪等全球知名游戏公司,这些游戏公司如果出现了爆款游戏,腾讯作为股东具有拿到IP的优势;另一方面,腾讯已经成功运营、发行了多个爆款游戏,实力得到过市场验证,游戏厂商愿意选择腾讯作为合作伙伴。

第二个问题:腾讯如何将已有爆款IP转化为自己的爆款游戏?对于已经获得的爆款游戏IP,如:《英雄联盟》、《使命召唤》、《绝地求生》等,腾讯通过将端游或主机游戏转手游的方式进行游戏形式转化,爆款游戏IP拥有庞大的粉丝群体,转化游戏形式后将游戏做成爆款的成功率更高。另外,通过自研转化市场上已成功游戏玩法提高自制游戏成功率,例如《QQ飞车》、《QQ炫舞》、《王者荣耀》。

2.1.3字节跳动短期没有拿到爆款能力,中长期才有可能突破

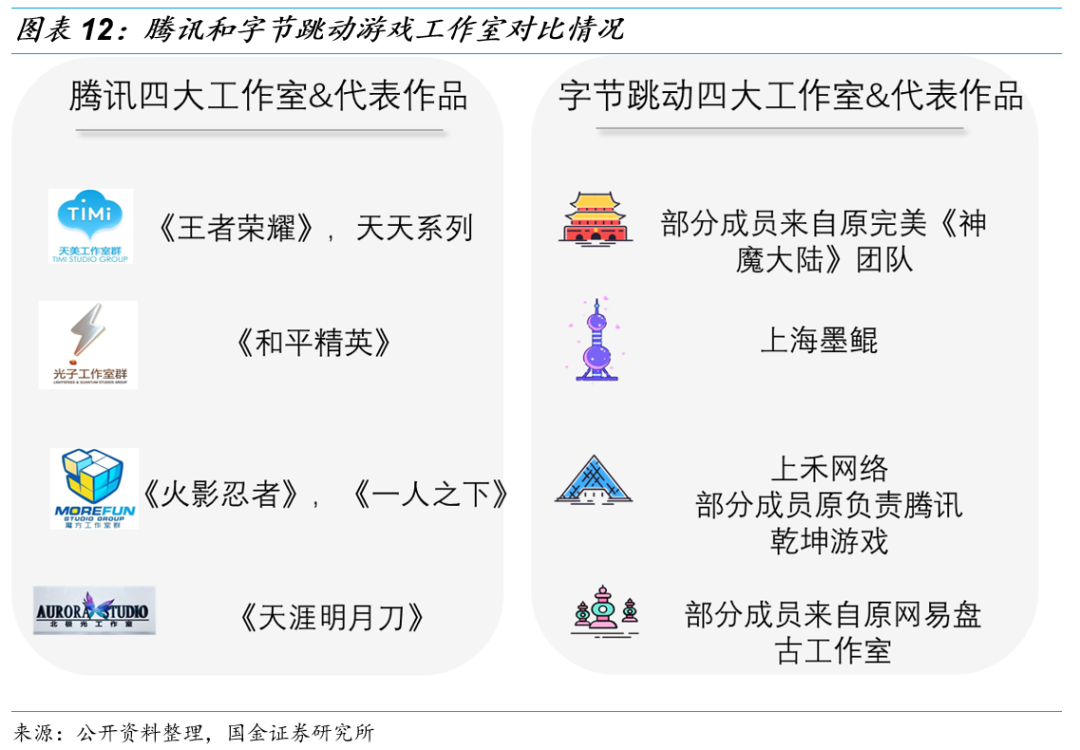

字节跳动短期没有拿到爆款的能力,难以撼动腾讯游戏领域优势地位。对比腾讯拿到爆款的优势,字节跳动短期内难以有所突破,需要长期追赶。1)从流量优势来看:字节跳动虽然拥有巨大流量,但是真正能够用于游戏业务的流量有待考量。目前广告是字节跳动最主要的变现方式,回本周期短,而游戏业务属于后付费模式,回本周期更长,因此我们认为字节跳动难以割舍广告回本的高效率,短期内不愿意将流量分给回本周期更长的游戏业务。2)从资本优势来看:出价意愿程度是建立在是否能够盈利或将利润最大化的基础上,所以在没有成功跑通游戏的商业模式前,字节跳动出高价的意愿不会比腾讯高。3)从实力优势来看:字节跳动游戏业务的工作室和腾讯四大游戏工作室实力对比悬殊。腾讯游戏的四大工作室天美、光子、魔方和北极光都各有成功的代表作品,而字节跳动目前工作室没有特别成功的项目经验。另外字节跳动已经发行的两款游戏表现不佳,从收入数据来看和腾讯的爆款游戏差距巨大,即使是和腾讯发行的同品类游戏相比,表现也落后于腾讯,因此知名游戏厂商目前不会将游戏交给字节跳动做独家代理。从以上三个方面来看,字节跳动的游戏业务想要有所突破需要长期积淀和调整。

2.2未来增长:短期增长看爆款IP转手游,长期看手游出海

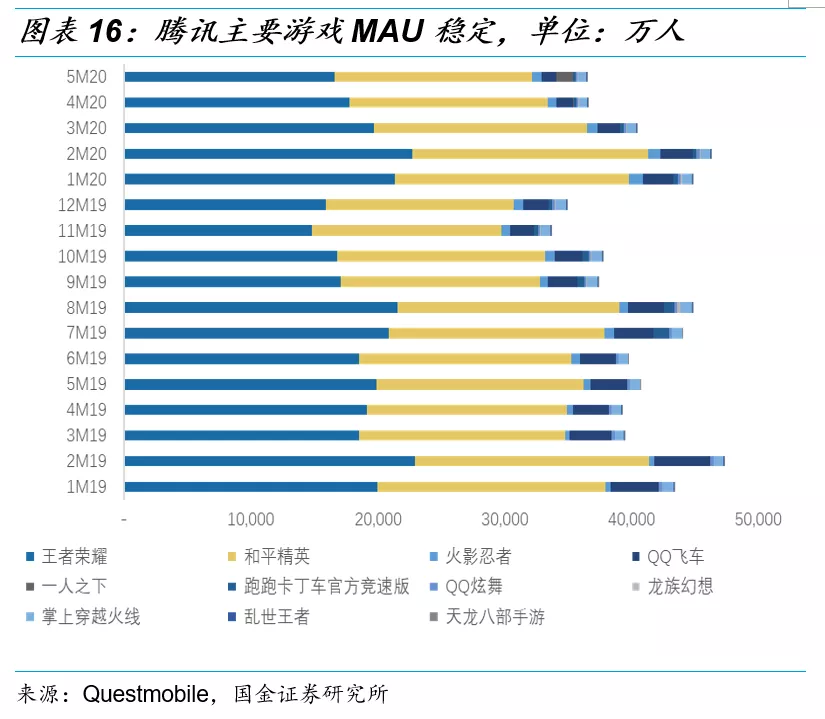

2.2.1 已上线游戏跟踪:MAU稳定情况下,ARPU值提升带动增长

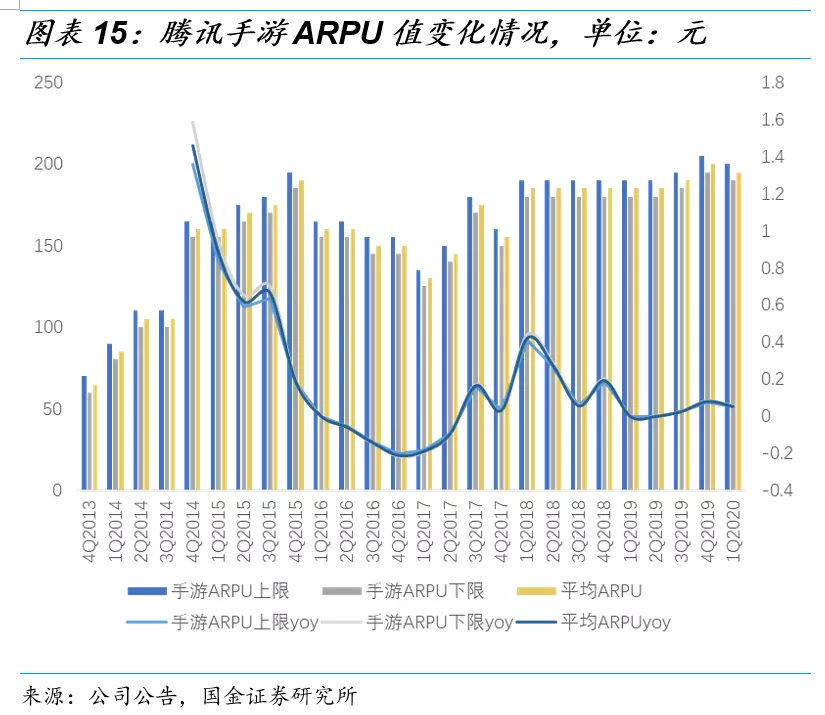

老游戏MAU稳定,ARPU值以5%速度增长。腾讯游戏业务的增长看两方面的带动,一方面是已上线游戏ARPU值提升,另一方面是新游戏贡献的新增量。根据Questmobile数据,腾讯目前已经上线的主要游戏MAU同比变化不大,长期增长主要看ARPU增长。根据官方数据,近年来腾讯手游的ARPU值基本稳定在5%,预计未来将以5%的速度持续增长。

2.2.2 短期:《DNF》手游有望成为腾讯下一个爆款

DNF爆款可能性高。短期来看,《DNF》作为爆款端游,收入排名一直稳定在端游收入排行榜前三,目前《DNF》手游已定档8月12号,预约人数超过5800万,我们预计上线前预约人数估计达到6500万,对比和平精英上线前的预约人数7100万左右,可以预见《DNF》手游有极大可能是腾讯的下一爆款。根据伽马数据,《完美世界》上线首月流水11亿左右,上线前预约人数约1000万,《DNF》是其预约人数的6倍,但《完美世界》玩家ARPU值更高,预计《DNF》ARPU值约为《完美世界》的50%~55%,更偏长线运营,因此我们预计《DNF》手游首月流水约为《完美世界》的3~3.3倍,达到30亿左右。另外《英雄联盟》,《使命召唤国服》、《天涯明月刀》爆款端游IP的手游化未来上线的表现也值得我们期待。

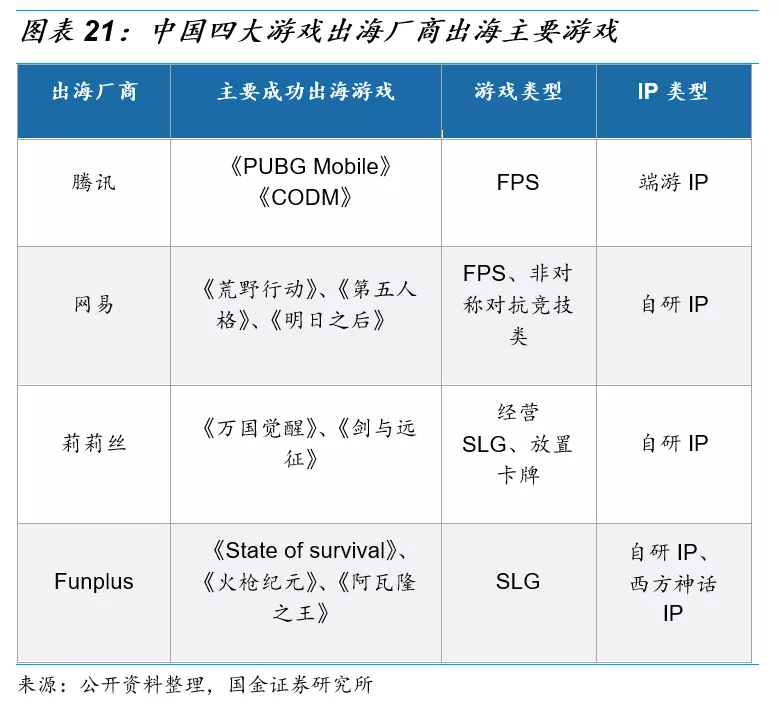

2.2.3长期:游戏出海符合爆款原则,腾讯拥有《英雄联盟》、《宝可梦》等多个全球性爆款IP

通过爆款IP游戏形式转化,有望将海外端游/主机游戏玩家转为手游玩家。2019年,中国手游渗透率已经达到64.96%,但是海外手游渗透率仅为36%,以中国手游渗透率为标准来看,海外手游渗透率有翻倍的提升空间。国内游戏行业起步较晚,在端游和主机游戏方面发展时间较短,从端到手的转变非常迅速,而海外游戏行业起步早于国内,在主机游戏、端游方面积淀深厚,主机游戏和端游玩家基数大于国内,在手游时代到来时,国外游戏厂商错过了手游发展的黄金时代,这给国内游戏厂商手游出海提供了机会。可以通过对国外的大量爆款端游/主机游戏IP 的手游化,将端游/主机游戏玩家吸引到手游中,扩大手游的玩家群体。

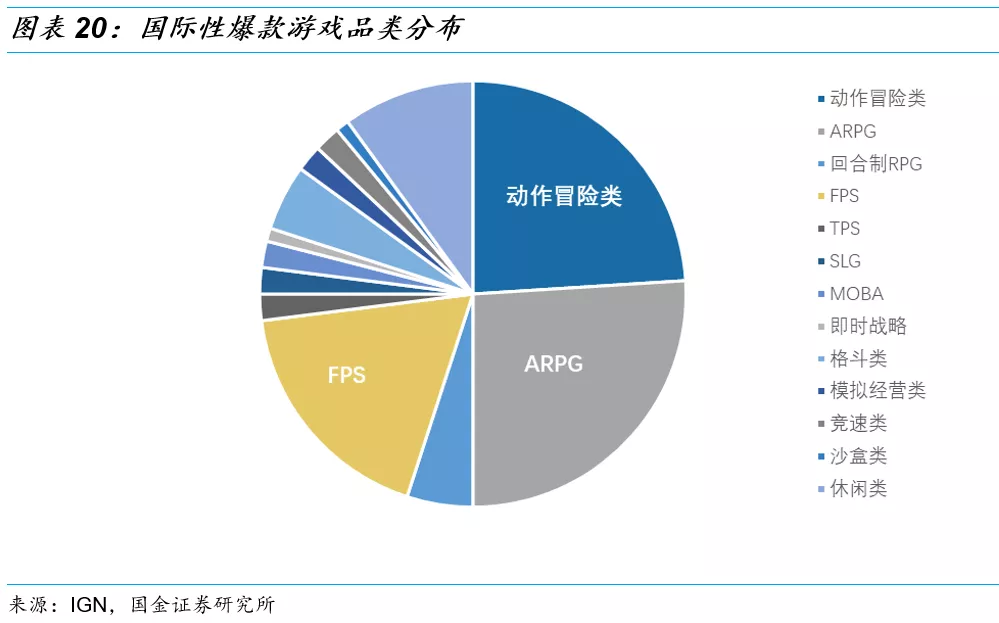

海外玩家偏好ARPG、射击类和动作冒险类游戏,腾讯已获《英雄联盟》、《塞尔达》、《宝可梦》、《刺客信条》等多个全球性爆款IP。我们将IGN“史上最佳100款游戏”进行了分类,发现这100款游戏中ARPG、射击类和动作冒险类游戏共有80款,占比高达80%,说明这3种类型的游戏是国际上的主流游戏品类。ARPG类游戏中,腾讯目前已握有《宝可梦》、《刺客信条》等IP,所投资公司动视暴雪的《魔兽世界》更是顶级爆款。射击类游戏中,腾讯已在海外成功发行2大爆款《PUBG Mobile》和《CODM》(《使命召唤》)。动作冒险类游戏中,腾讯拥有《塞尔达》爆款主机IP,另外和《寂静岭》、《银河战士》、《生化危机》和《洛克人》的游戏研发商都曾有过合作,未来也有望获得手游的改编权。

游戏出海业务仍然符合爆款原则,腾讯资本和实力均占优势。和腾讯国内游戏的爆款逻辑相同,手游出海方面腾讯仍然具有优势。一方面,腾讯手握大量全球性爆款游戏IP,IP受众遍布全世界,通过爆款端游/主机IP的手游化在出海中具有优势。另一方面,从获得新爆款的能力来看,虽然在国外腾讯不具有流量优势,但是国外的大流量主Google和Facebook自身没有游戏业务,因此流量不是腾讯手游出海和其他厂商竞争的限制,腾讯的竞争力在于自身的资本和实力。早在2008年开始,腾讯已经将投资放眼全球,在国外游戏产业的布局涉及底层技术、游戏开发到发行,除了在获得所投资公司的优质IP具有优势外,腾讯还可以通过和投资游戏公司合作帮助其出海手游本地化,更加适应海外市场。另外,海外游戏厂商错过了手游发展的黄金时期,腾讯在手游方面的实力远超于海外厂商,《PUBG Mobile》和《CODM》在海外市场大获成功,腾讯的手游实力得到了海外市场的验证,当市面上新出现爆款IP,一方面腾讯愿意以高价获取代理权,另一方面由于自身实力强大,腾讯与其他厂商竞争时也具有优势。

3.金融科技与企业服务:未来拉高腾讯利润天花板

3.1金融科技三剑客:短期内支付贡献最多利润,理财和贷款规模扩大提高利润率

3.1.1第三方支付:交易规模和费率是利润增长核心

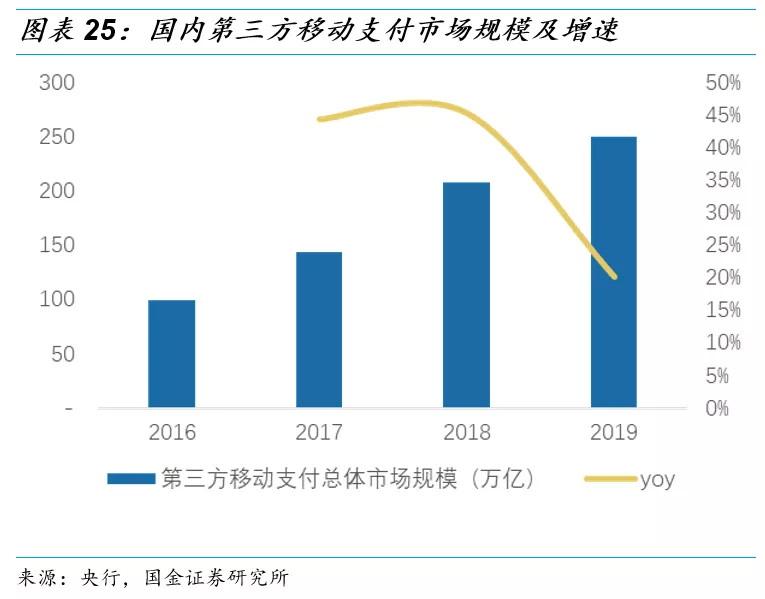

腾讯财付通市场份额稳定,费率提升空间大。1)市场规模增速变缓:财付通交易规模的提升受第三方规模和市场份额两方面影响,目前以财付通与支付宝为首的市场竞争格局已经趋于稳定,财付通近年来市场份额稳定在40%左右,另外第三方支付在经历了前几年的高增长后目前基数较大,2019年增速下滑至20%,我们预计短期内财付通的市场规模不会有太大变化,第三方支付市场规模将以10%左右的增速增长;2)商业支付实际费率远低于0.6%~1%:为了进行市场推广,腾讯线下服务商模式和商户补贴让利给服务商和商户,我们以费率=收入/交易规模进行测算得到的结果显示实际费率仅在0.08%左右,有很大的提升空间。

商业支付费率和占比的提升是提高利润率的关键。支付业务中分为个人支付和商业支付,其中个人支付主要收取0.1%的提现费和信用卡还款费,但在过程中需支付0.1%给银行,所以个人支付毛利率为0%,不贡献利润,第三方支付的利润全部由商业支付贡献,根据我们的测算,商业支付的毛利率将近50%,实际费率每提升0.01%,将贡献60亿左右收入,所以商业支付占比的提升将拉动整体第三方支付毛利率上升。

3.1.2 备付金利息、理财和贷款贡献纯毛利,流量和风控是关键

纯毛利业务,通过“微信流量+微信支付分”把握流量和风控。理财业务通过微信理财通进行,收入基金认购费及管理费分成,贷款业务目前的主要产品是微众银行的微粒贷,腾讯收取收入的约30%作为导流费用。流量是理财和消费金融规模增长的核心,而这两部分业务主要是通过微信获取流量,所以腾讯社交平台的稳定高MAU是理财和贷款能持续获得流量的稳定基石,另外通过微信支付分,贷款业务也可以更好地用户数据把握风控,保证较低的不良率,保持业务健康增长。

备付金利息:预计贡献20亿左右纯毛润。备付金利息产生于支付业务的保证金,2020年初央行宣布按0.35%年利率按季结息,但其中10%要用作行业保障金。从央行数据来看,2020年5月最新的备付金总额为1.57万亿元,以腾讯约40%的市场份额计算约贡献21.98亿元毛利。

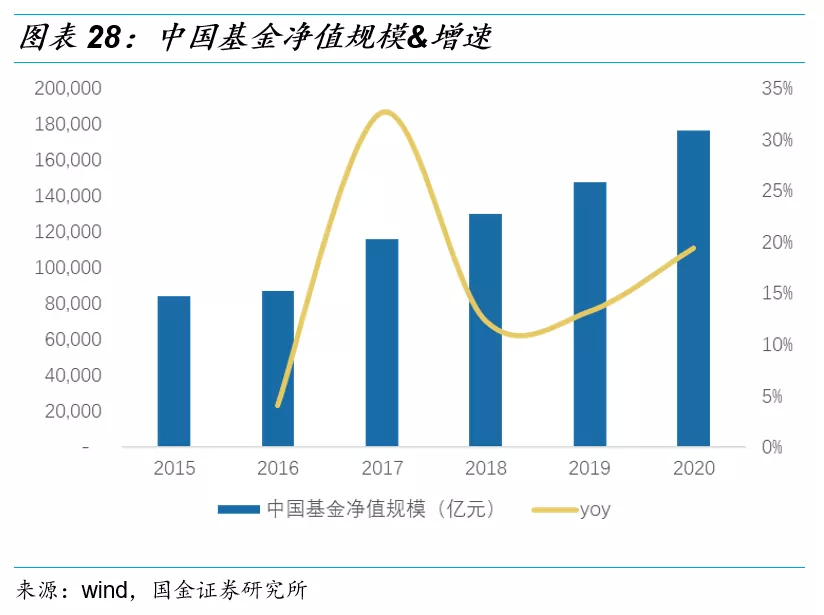

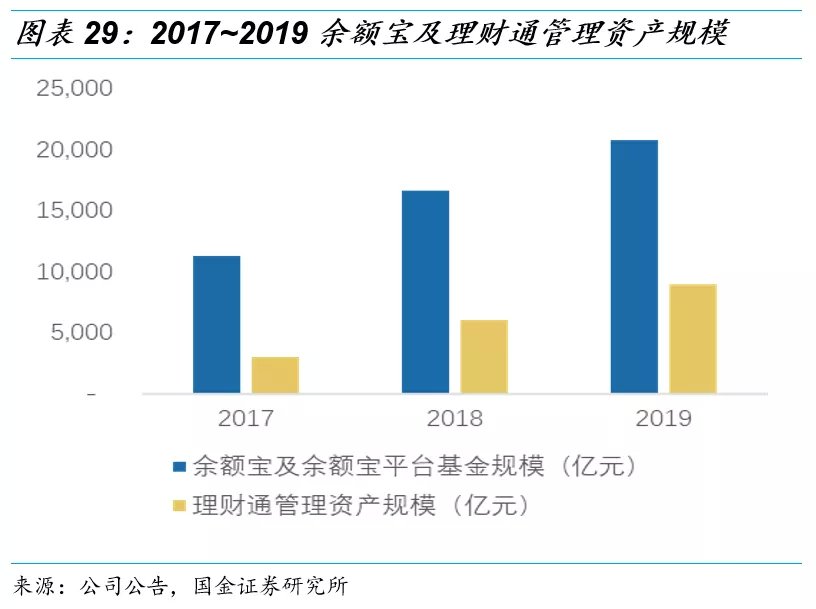

理财:理财通资产管理规模有至少50%上升空间。一方面,中国基金市场的管理规模逐年增长,近3年增速保持在12%以上,预计2020年能以20%左右的增速增长,另一方面,理财通和余额宝的管理资产规模之比为仅为0.43,而财付通和支付宝的市场份额之比为0.73,对标财付通和支付宝的市场份额的比例来看,在不考虑行业增速的情况下理财通的管理规模提升潜力也有至少50%。

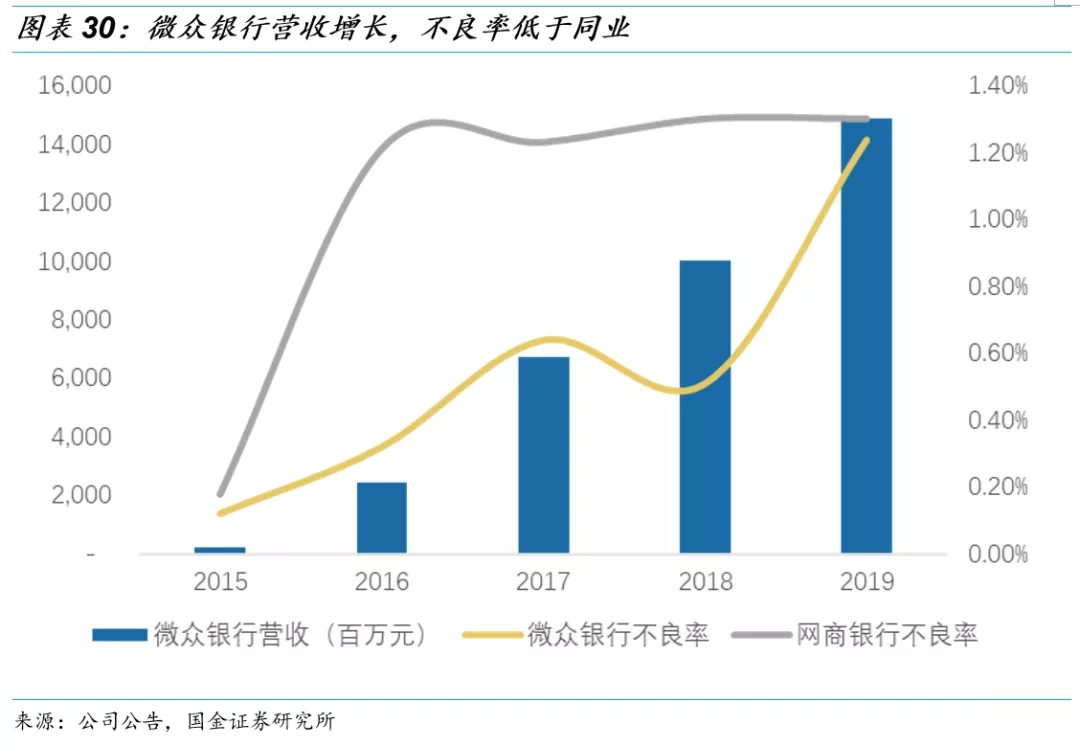

贷款:微信流量红利助力高速增长。从收入来看,处于早期发展的贷款业务仍然能够享受流量红利,微众银行的利息收入19年达到85%,而2019年我国消费信贷的市场增速仅在20%左右,增速显著高于市场,而微众银行大部分业务都是来自于微信导流的微粒贷,根据我们的测算,2019年收入体量在44亿元左右,预计20年收入贡献能达到70亿。从贷款的健康程度来看,微众银行的不良率在同业中也一直处于较低水平,预计未来仍然能保持较低水平。

3.2 企业服务:云服务处于发展初期,未来规模效应明显

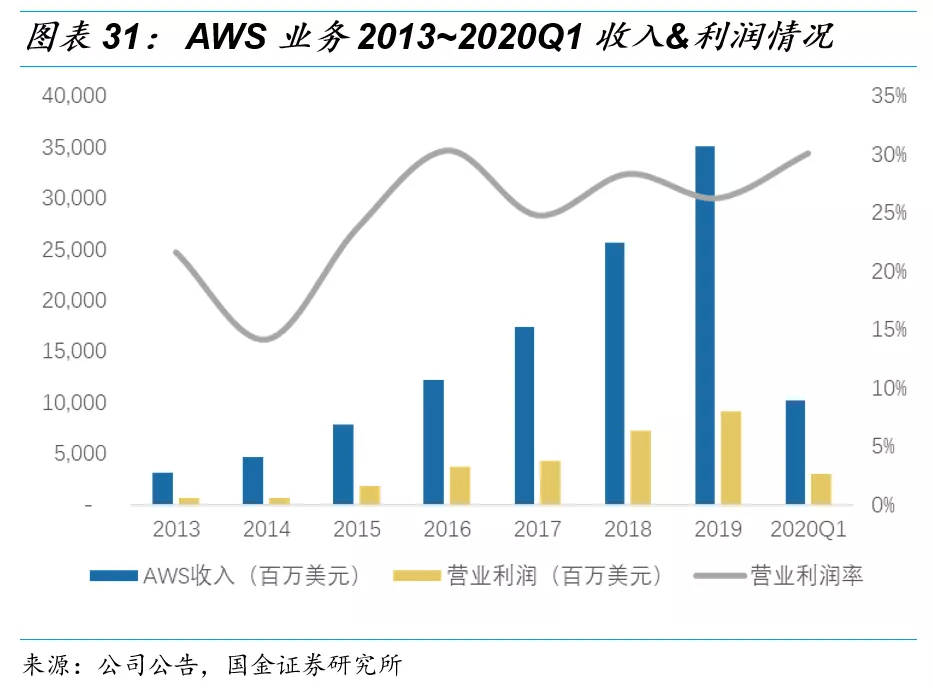

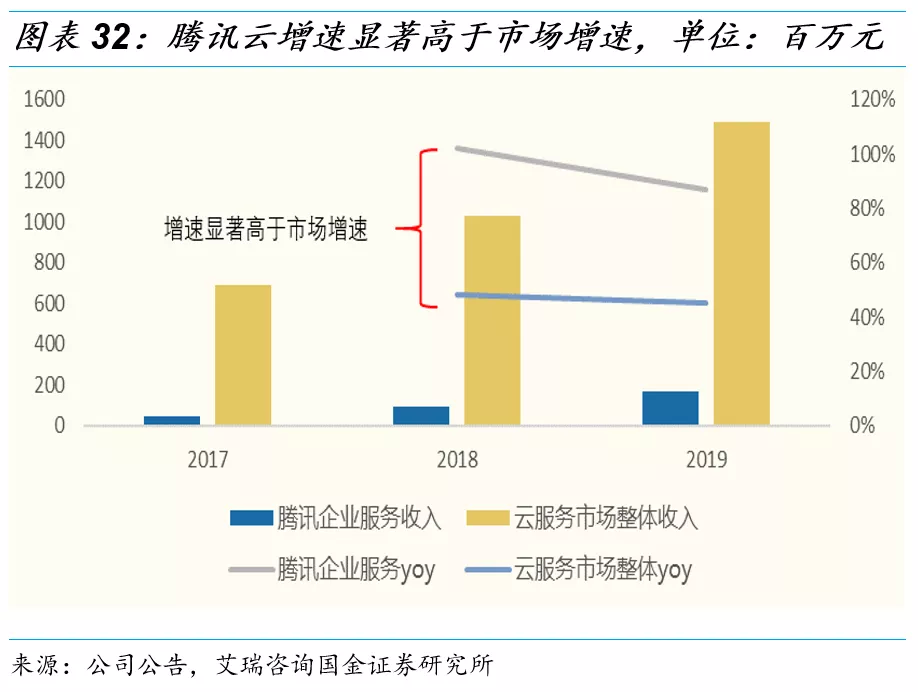

云服务增速持续高于市场,后期形成规模效应后利润率能达30%。依托自己的产业优势,腾讯在游戏类公有云视频云、资讯社交、交通出行等垂直领域市占率第一,目前腾讯云在国内的市场份额18%左右,增速持续领跑市场。放眼全球,腾讯云市场份额也迅速攀升,从2017年的全球18位上升至2019年的全球第5位。2018/2019年,在市场增速48%/45%的情况下,腾讯云分别以102%/87%显著高于市场增速的速度增长,我们预计2020年,在公共卫生事件加快企业数字化转型和依托自身的产业优势在垂直领域优势的背景下,腾讯云服务仍能以60%~70%的速度快速增长。参考亚马逊AWS业务近年来的营业利润率30%左右的水平,我们预计未来腾讯云服务成熟后,利润率也能够达到30%。

4. 其他业务跟踪:关注社交广告和数字内容服务付费率

4.1社交广告曝光量和加载率提高是支撑广告业务的关键

4.1.1 广告业务受字节跳动冲击较大,社交广告加载率提高打开新局面

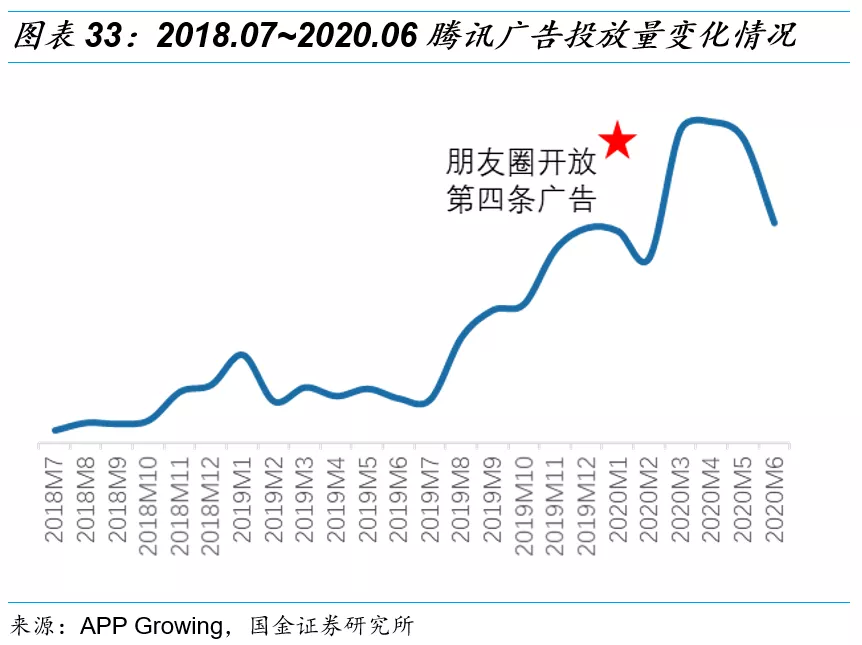

社交广告进一步开放提高广告曝光量。广告业务受字节跳动的冲击较大,抖音,今日头条的上线对腾讯新闻和腾讯视频均有较大的冲击,媒体广告业务全年预计会有小幅下滑,但是社交广告以其高毛利率和高转化率打开新局面。1)从量来看,20年初微信开始试水开放第四条广告位,从APP Growing数据来看,在广告位开放后腾讯广告的投放量有明显提高。对比2019年,广告位由3变为4增加了33%的曝光量,未来微信生态下小程序、看一看、搜一搜广告位的开放可以进一步提高曝光量。2)从价格来看,根据微信广告官方价格,视频广告的单价比图文广告的价格高15%~20%,Q1视频广告的占比已经超过1/3,预计该占比会缓步提升,但是由于流量增长速度大于需求增长速度,因此整体价格趋于稳定。

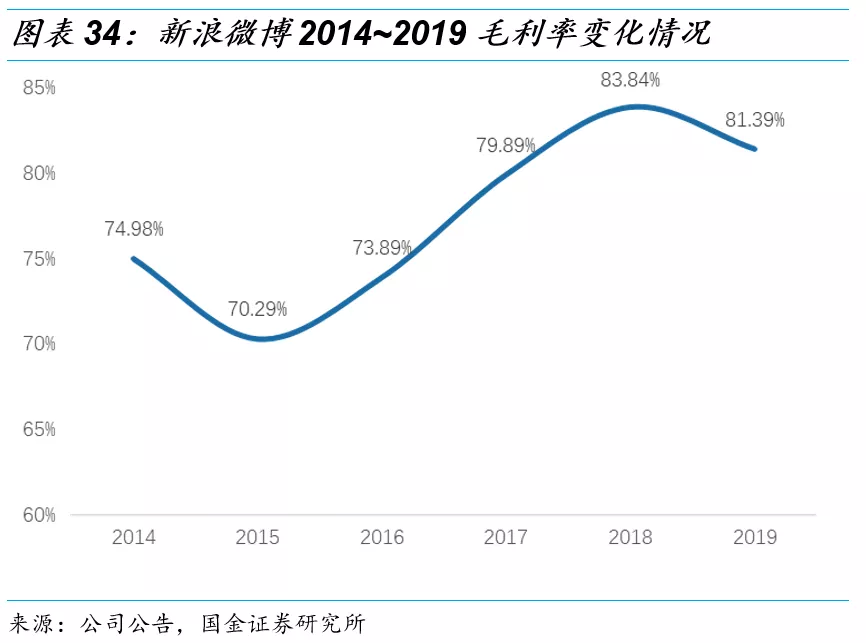

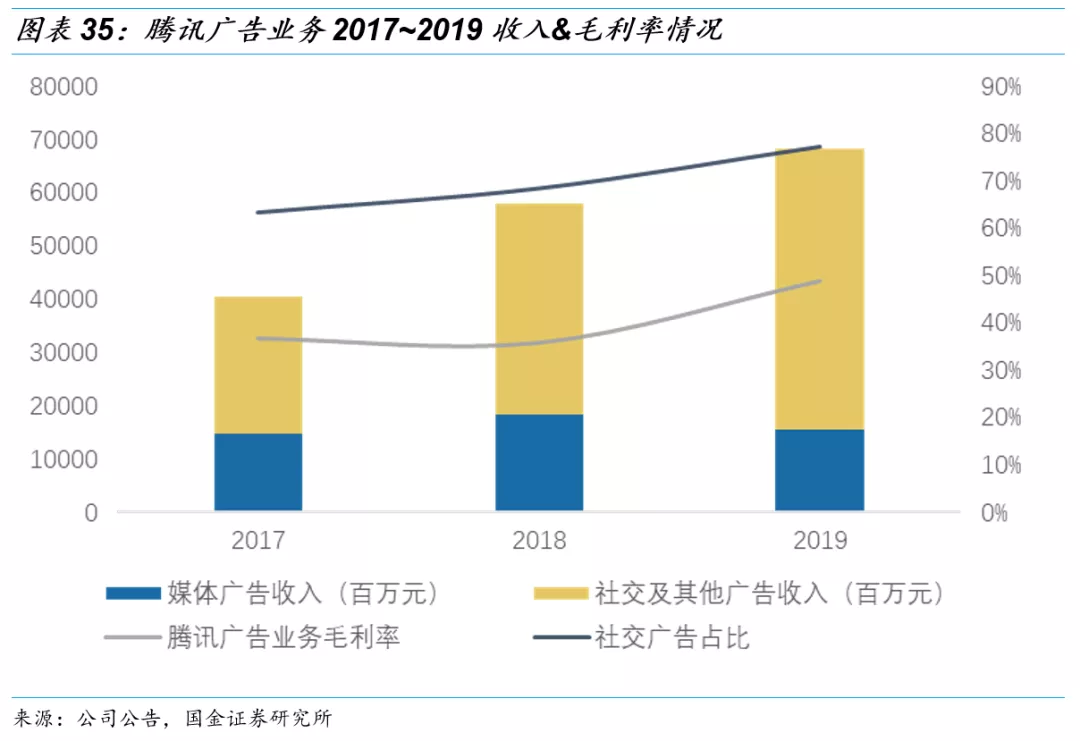

社交广告占比提升有望拉高广告业务毛利率。对标新浪微博的毛利率可以观察到社交广告毛利率能高达80%,2017~2019 年,腾讯社交及其他广告收入占比由63%上升至77%,该占比的提升主要由社交广告的增加拉动,随着该占比的提升,腾讯广告业务整体的毛利率由37%上升至49%。我们预计未来媒体广告收入在冲击和行业的不确定性下会进一步下滑,社交广告在量价方面均有提升空间,占比会继续扩大,因此腾讯广告业务的毛利率会随着社交广告占比的提升而提高。

4.1.2媒体广告填充率受会员增值业务和字节跳动双冲击

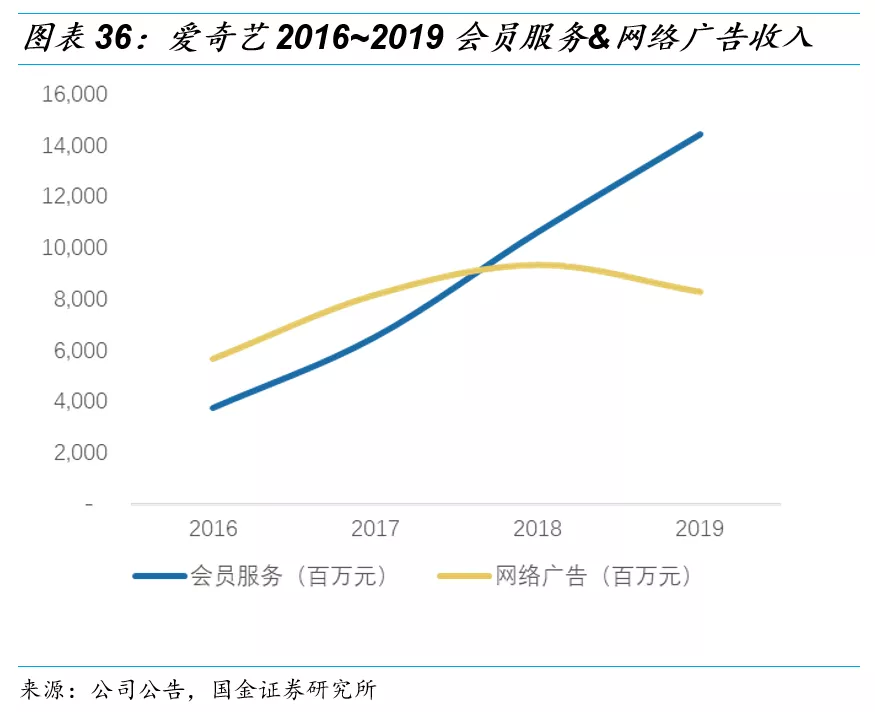

头条系产品冲击大,自制内容排期不确定性导致短期内收入承压。媒体广告的两大收入来源腾讯视频和腾讯新闻,收入占比高达70%以上,而媒体广告的填充率则受到双重冲击,1)从广告采买方来看,头条系两大产品抖音和今日头条分别抢占了腾讯视频和腾讯新闻广告主预算,对广告采买数量形成冲击;2)视频网站的会员业务和广告业务存在先天矛盾,会员一般都会选择跳过广告,因此会员服务的增加也会导致广告的曝光率降低,从而对广告业务产生不利影响,我们预计未来腾讯视频的主要提升空间在会员业务,因此这一因素会持续影响广告业务。爆款自制综艺和自制剧有望提高媒体广告收入,但是由于行业收紧,综艺节目和剧集排期的不确定性导致短期内媒体广告业务承压。

4.2数字内容:以IP为核心,提升用户付费率和ARPU值

4.2.1 阅文: 新丽传媒并入,版权运营打开未来增长空间

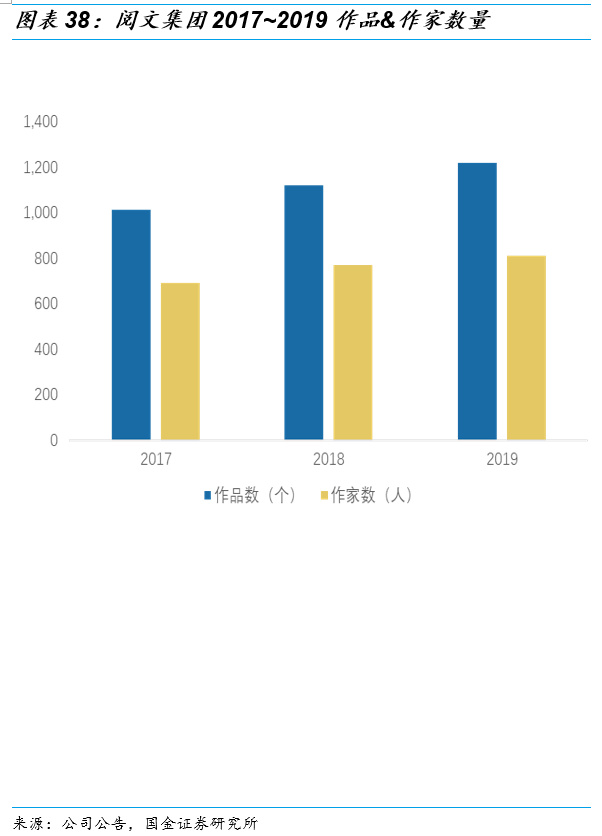

拥有稳定作家和作品,IP供给能力强。从IP供给端来看,作为IP产出的核心,作家与作品数量的稳定能够保证IP的持续供应,2019年阅文平台共计810万名作者,作品总数达到1220万部,预计未来在稳定的基础上保持增长趋势。

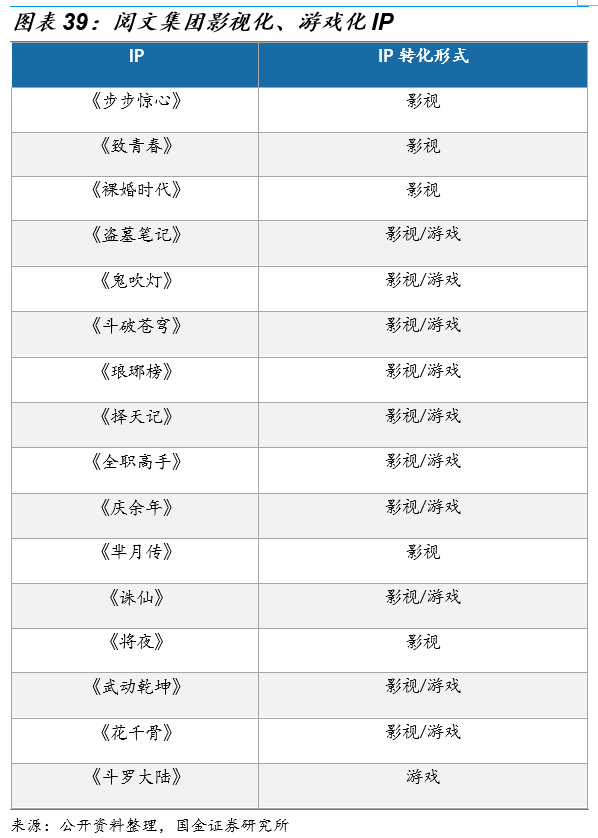

通过在线阅读和版权运营将IP价值最大化。对于在线阅读业务, MAU和ARPU值的提升是关键,免费阅读软件对于阅文在线阅读的付费率形成了一定冲击,2019年用户付费率下降至4.5%,但是付费用户的ARPU值一直处于稳步提升状态,预计未来免费阅读的冲击过后,付费率和ARPU值均有提升空间。对于版权运营业务,一方面19年新丽传媒并入打开了版权运营的空间,有望加强IP的影视化;另一方面,与腾讯游戏业务起到协同作用进行IP游戏化也有利于帮助实现IP价值的最大化。

4.2.2 腾讯视频:“爱腾”合并提价能力将增强,长视频业务有望扭亏为盈贡献百亿利润

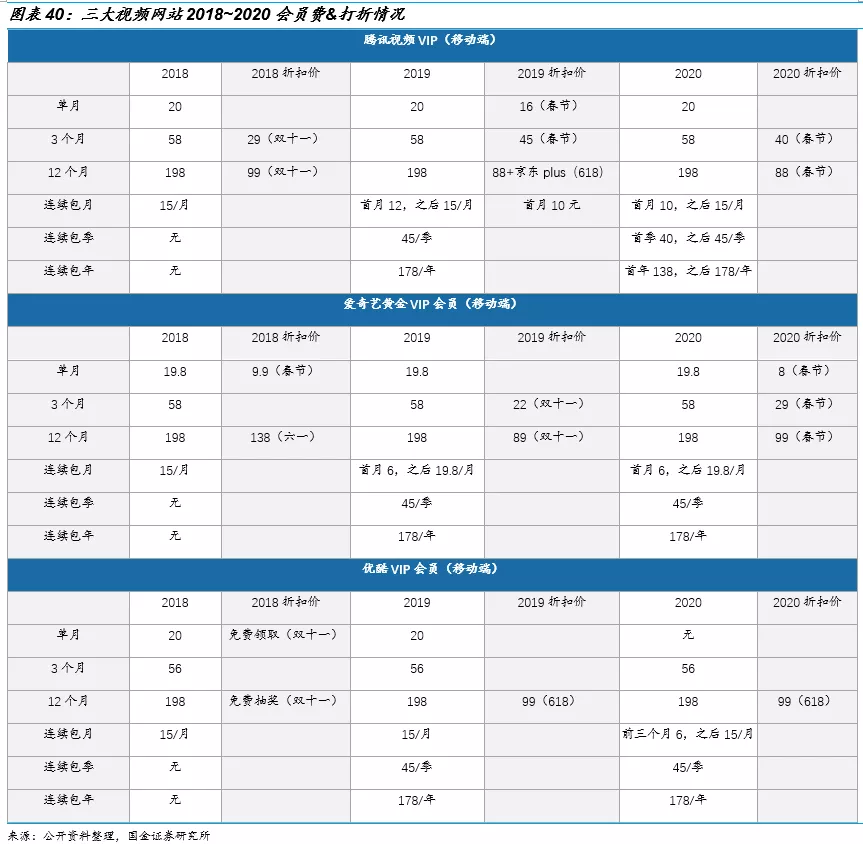

“优爱腾”三足鼎立的长视频行业竞争格局或生变,未来有望扭亏为盈。6月16日,路透社独家消息称腾讯正在谋求收购爱奇艺56.2%股权,已与爱奇艺最大股东百度进行接洽。“优爱腾”三大长视频网站长期以来三足鼎立,但从MAU数据来看,目前腾讯视频与爱奇艺体量相当,优酷已落后。如果腾讯成为爱奇艺的大股东,那么长视频网站将进一步得到整合,从收入端和成本端均能够提高利润率,有望实现长视频业务扭亏为盈。1)从收入端来看:“爱腾”合并后在市场份额上具有绝对优势,竞争变为合作后价格战熄火,双方为了共同利益可以集中提价,通过会员费提高拉动收入增长。目前两大平台年费会员虽然都为198元/年,但在“6.18”、“双十一”等促销活动下,折扣在5折甚至更低。假设不再以低价吸引用户,那么会员费有翻倍的提升空间,“爱腾”如果合并,爱奇艺和腾讯视频均能扭亏为盈,其中爱奇艺可以贡献4亿左右利润,腾讯视频能够贡献76亿左右利润。2)从成本端来看:“爱腾”合并后有利于提高议价能力,降低内容成本。从爱奇艺披露数据来看,其内容成本占收入比例高达73.3%,是压制其毛利率的主要来源。“爱腾”合并后在市场中话语权增强,一方面从上游采购剧集、综艺等内容时议价能力增强,降低采购成本;另一方面在进行自制剧集和自制综艺的制作时,对下游演员的议价能力增强,有望通过和阅文集团的IP形成业务联动,打造影视剧工业化续集模式,通过增加自制内容来管控成本。

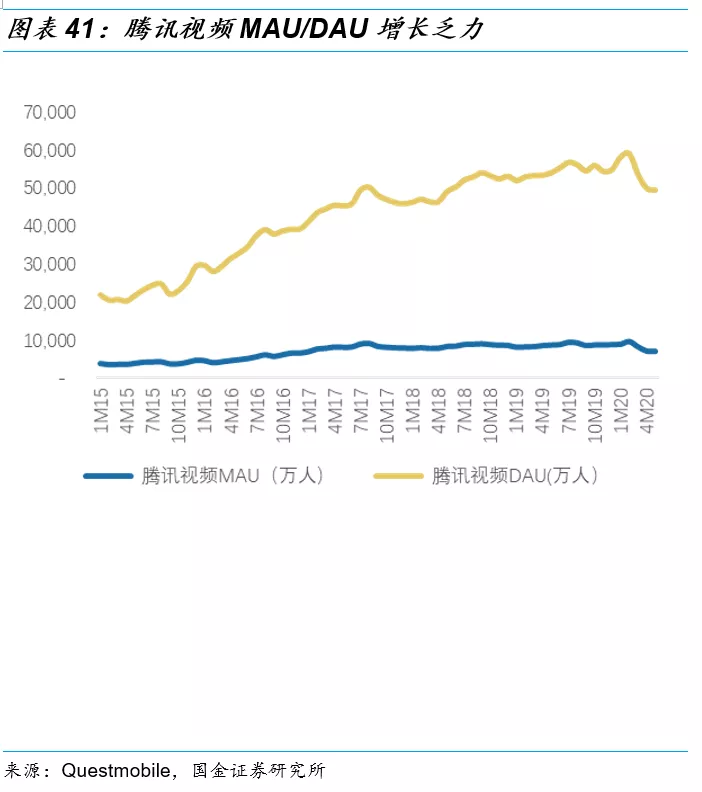

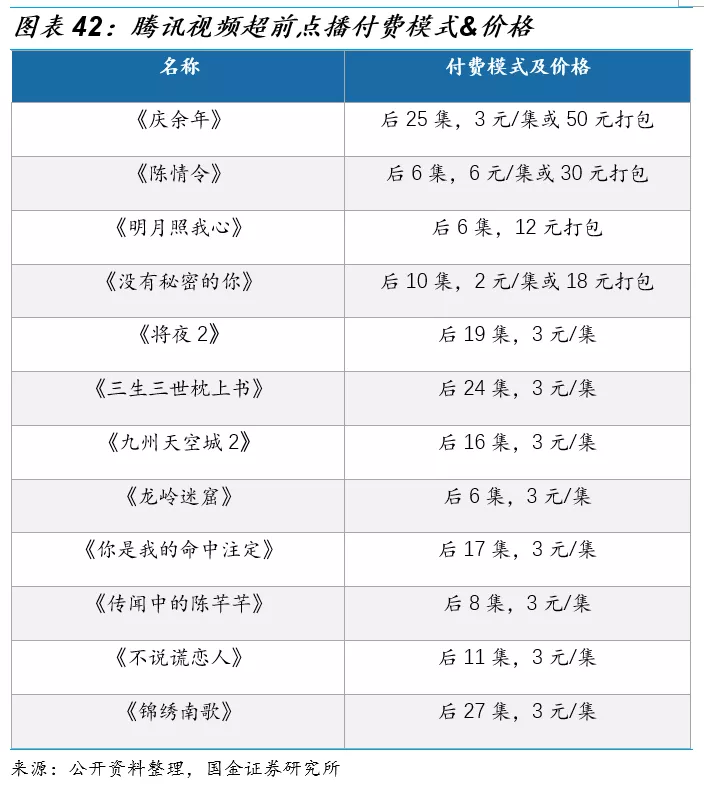

MAU增长乏力,提高会员费、创新付费模式以提高ARPU是未来提高利润的关键:由于受到短视频等新娱乐方式的冲击,腾讯视频MAU、DAU自今年2月以来不断回落,后续增长乏力,因此可以通过提高付费率和ARPU来拉高收入。一方面在培养用户使用习惯后适当提高会员费,并探索会员分层机制,针对付费能力更强、拥有更多需求的用户打造更高级别的服务,收取更高的费用;另一方面采用超前点播模式等创新付费方式,在满足VIP用户抢先看的同时,以超前付费点播直通大结局的模式满足部分核心追剧粉丝。之前热播的《庆余年》、《陈情令》以及正在热播的《锦绣南歌》等剧均以每集付费或者打包出售的方式推出了超前点播功能,可提前一或两周观看大结局,数百万用户付费点播。目前超前点播功能已经成为常态,腾讯视频旗下新剧均能够以3元/集的价格进行点播,成为了拉高ARPU的有效方式。

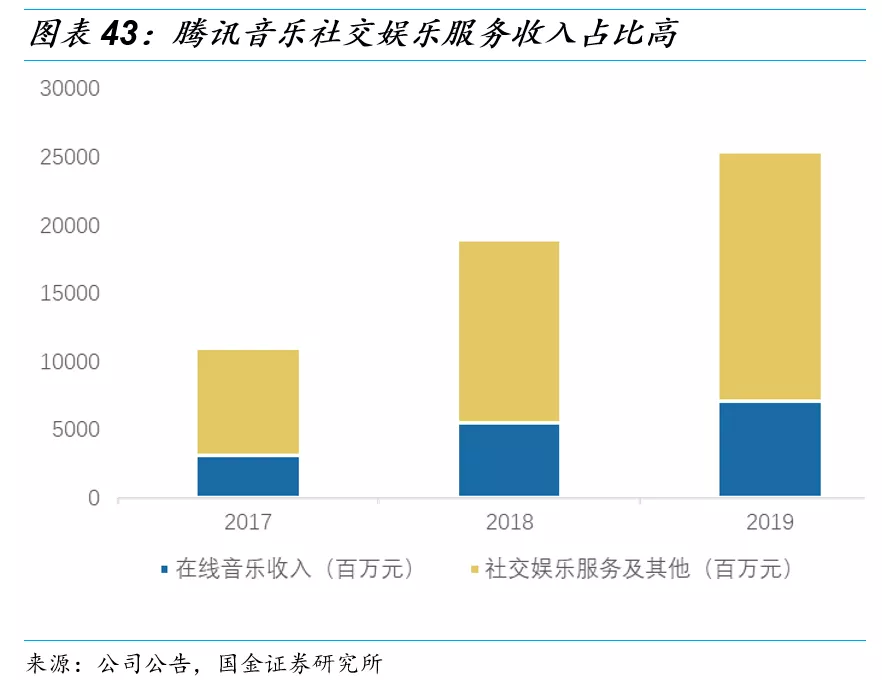

4.2.3 音乐:直播业务高ARPU值贡献主要收入,在线音乐付费率至少有3倍提升空间

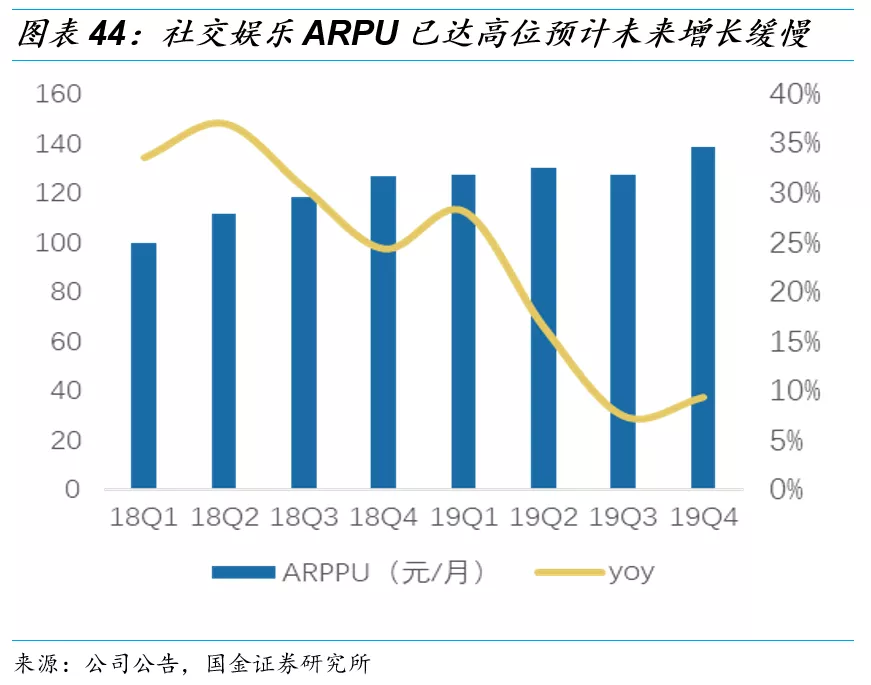

直播业务贡献大部分收入, ARPU值较高预计未来增长缓慢,利润提升主要看用户付费率的提高。直播业务2019年营业收入达到182.82亿元,占公司总营业收入的72%,是腾讯音乐收入增长的主要来源。2019年直播业务ARPU高达131.3,已经处于高位,预计未来增速趋缓。2019年直播业务MAU和付费用户数分别达到2.32亿和1160万,增长率分别为2.65%和18.37%。从增速来看,MAU提升较为缓慢,未来提升空间不大,该部分业务的未来增长主要靠付费用户增加。目前用户付费率5%,总体付费率水平不高,未来还有较大的提升空间。

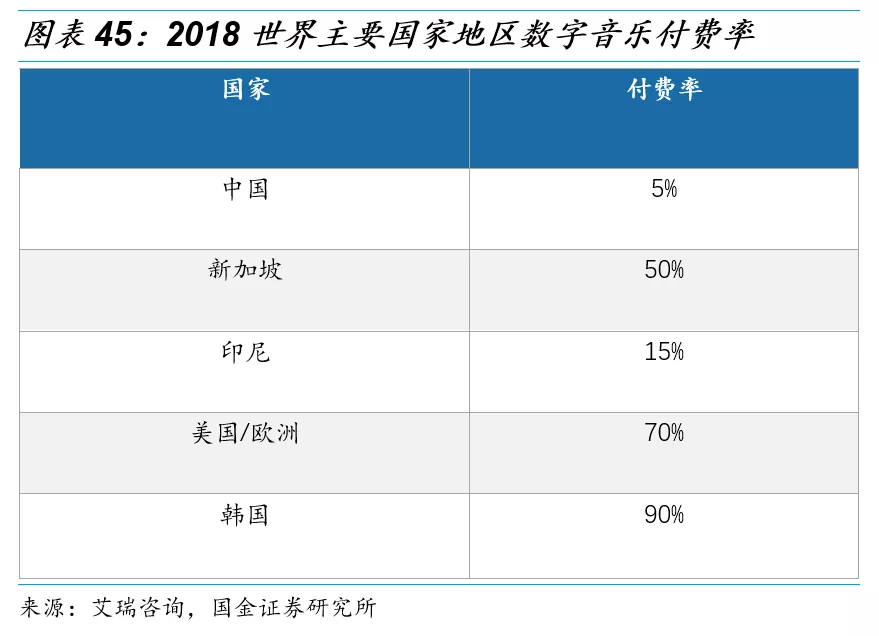

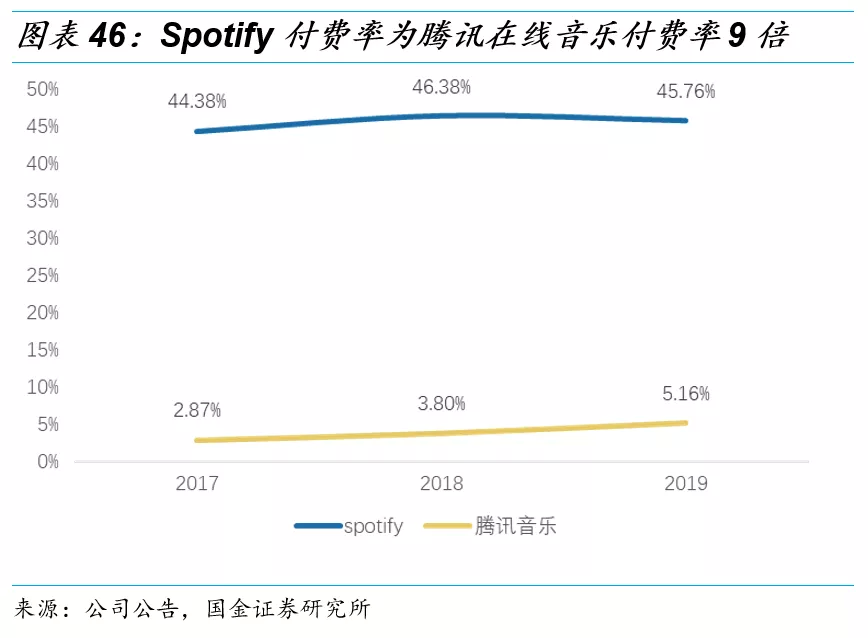

在线音乐成本压力大,付费率有至少3倍提升空间。由于需要采购大量音乐内容版权在竞争中取得优势,导致版权成本巨大,并且这一部分成本很难削减,因此利润率的提高只能从收入端入手。目前中国音乐用户的总体付费率仅为5%,相较于韩国、欧美、新加坡市场90%、70%、50%的付费率仍然处于较低水平,随着音乐用户收入水平的提高以及版权意识的增强,我们认为中国在线音乐付费率至少有3倍提升空间,能够达到15%,与同为亚洲发展中国家的印尼处于同一水平。如果对比国外音乐流媒体巨头Spotify45%左右的付费率来看,提升空间有9倍。

5.盈利预测与估值

关键假设与业绩预测

手游:手游增长主要依靠头部手游拉动,首先我们根据MAU、DAU和公司手游ARPU值表现作为判断头部手游增速的基础,此外,考虑2019年、2020年新上线游戏带来的流水增量,以及Supercell并表产生的收入贡献作为整体手游预测的基础,预计Q2手游增速40%以上,受益于Q1高增速,预计全年增速40%以上。

端游:端游受手游冲击,近年来处于下滑趋势,预计2020年增速-5%。

社交广告:微信广告占社交广告比例较大,朋友圈广告位由3条变为4条曝光度增加,预计整体CPM随视频广告占比提升而提高,假设公众号广告维持2019年增速,我们预计社交广告2020年同比增速30%~33%。

媒体广告:预计媒体广告受卫生事件和字节跳动影响冲击较大,预计2020年仍下滑2%~3%。

金融科技:主要受第三方支付市场规模的扩大影响,由于目前基数较大,因此我们预计支付业务2020年增速10%~15%,但是由于2020年恢复了备付金利息以及理财和贷款业务的发展,我们预计金融科技全年增速25%~30%。

企业服务:主要参考行业增速与公司增速的对比,结合历史数据,我们预计2020年企业服务业务收入增速在60%。

分部估值

游戏业务:

预计贡献净利润约787亿元,参考可比公司P/E三七互娱35.35X、网易34.2X、吉比特37.44X、完美世界31.59X等,给予33X,游戏业务估值27545亿。

金融科技业务:

①支付业务:预计贡献净利润219.6亿元,参考拉卡拉16.36X、新大陆23.28X等公司,给予26X,第三方支付估值5710亿元。

②理财和贷款业务:预计2020年分别贡献59.5/59.88亿元利润,净利润共120亿元,参考可比公司P/E,同花顺77.48X,东方财富62.93X,给予60X,理财和贷款业务估值约7200亿元。

③备付金利息:一年约20亿元,给予P/E1X,估值20亿元。

④金融科技估值=支付+理财+贷款+备付金利息=12930亿元。

广告业务:

①社交及其他广告:预计净利润175亿元,参考FB33.45X、新浪15.13X,给予32X,社交及其他广告估值5600亿元。

②媒体广告:预计净利润38亿元,参考分众传媒48X,蓝色光标30.57X,给予35X,估值1330亿元。

③广告总体估值=社交及其他广告+媒体广告=6930亿元。

腾讯音乐(TME.US):

预计2020年净利润42亿元。根据市值2055亿元,腾讯持股58%,归属于腾讯估值1192亿元。

阅文集团(00772):

预计2020年净利润12.6亿元。根据市值609亿元,腾讯持股57%,归属于腾讯估值347亿元。

腾讯视频:

预计2020年营收258亿元。参考爱奇艺P/S为4.7倍,给予腾讯视频5倍P/S,腾讯视频估值1290亿元。

腾讯云:

预计2020年营收282亿元。参考可比公司金山云P/S 14.69X,给予腾讯云P/S15X,腾讯云估值4230亿。

上市公司采取持股比例*市值计算估值,非上市公司采取最新估值,腾讯投资公司估值合计8945亿元,减去少数股东权益,归属于上市公司估值合计59980亿元,对应目标价694.66港元。

风险提示:

头部游戏表现不及预期:由于公司游戏业务收入受头部游戏影响大,倘若头部游戏的表现不佳将对公司整体收入利润产生较大影响;

游戏上线不及预期:新游戏上线贡献纯增量,若不能及时上线将对收入产生较大影响;

海外市场拓展不及预期:游戏出海是公司目前的主要战略之一,若出海竞争加剧或市场拓展不及预期将对海外收入产生较大影响;

(编辑:张金亮)