随着移动互联网的快速发展和普及,营销行业也在发生日新月异的变化。2019年,移动社交用户规模预计达到7.8亿,同时,短视频和在线直播用户也均保持较快增长势头,为新媒体营销提供了较好的流量基础。

随着营销的新业态时代到来,链接广告主和投放商的营销服务也成为了新媒体营销产业链中的重要一环,井喷的市场需求催生了一大批营销服务商的诞生。

早前,营销服务商宝盛科技向美国证券交易委员会(SEC)提交招股书,拟在纳斯达克上市。计划发行500万股普通股,发行价区间为每股5-6美元。不过,该公司尚未在招股书中透露股票代码等信息。

新媒体营销服务商

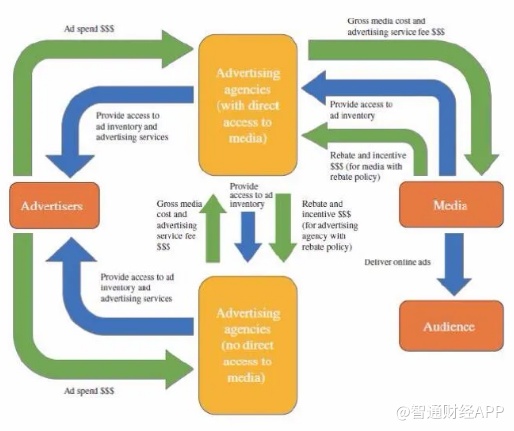

宝盛科技成立于2014年,为品牌提供全方位的广告营销策略与托管优化服务,具体服务包括搜索广告,供稿广告,移动应用广告和社交媒体营销广告。作为新媒体营销产业链上的一环,从行业地位来看,宝盛主要是联动产业链上下游运作、自身职能和外部赋能能力的同步加强,链接广告主和媒体之间体现出服务价值,本质上处于中游位置。

事实上,公司与搜狗的联系十分紧密,宝盛科技曾经获得搜狗2019年度年度风云大奖、搜狗2019年度纵横整合奖及搜狗2019年度龙雏突破奖,是搜狗、快手的KA(关键客户)行业广告代理商,并兼顾阿里、头条等渠道代理,公司客户还包括58同城、链家、饿了么等。

智通财经APP观测到,公司从SEM服务和非SEM服务中获得广告代理收入,包括在其他媒体上投放Feed和移动应用广告以及与在选定的社交媒体帐户上投放广告系列有关的社交媒体营销服务。公司通过帮助发布商采购广告商并促进广告在其广告渠道上的部署,并为发布商购买广告资源和发布商的广告服务,在发布商和广告商之间充当代理人的角色。

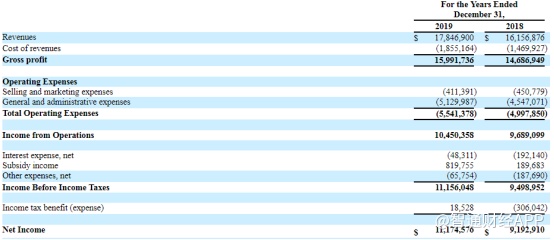

招股书显示,截至2019年12月31日,公司营收为1784.69万美元,较2018年同期增长10.5%;毛利为1599.17万美元,同比增长8.9%;净利润为1117.46万美元,同比增长21.6%。

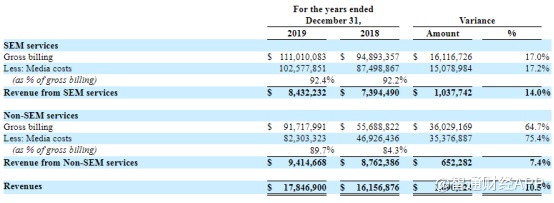

从收入结构上来看,2019年内,SEM服务(即搜索引擎营销服务)收入达到843.22万美元,非SEM营销服务收入约941.46万美元,二者相差并不多,19年内均有相对稳定的增长。而公司的客户亦包括网络游戏、金融服务、电子商务、网络服务、广告及文化和媒体等广告主提供服务。

值得注意的是,成本方面,公司的销售费用较2018年同期有所下滑,而与此同时,一般及行政开支在2019年由2018年约454.7万美元增长至554.13万美元,该增加主要由于对应收账款的呆账拨备增加,以及2019年购买物业,设备和无形资产,折旧和摊销费用增加了30.47万美元。

年初的公共卫生事件不可避免对宝盛科技业务产生一定影响,公司客户放慢了应收账款的付款速度,导致2019年长期账款和未收款应收账款余额较2018年有所增加,因此,公司对应收账款准备金拨备增加93.08万美元,这是导致公司成本支出增加的重要原因。

另一方面,公司收入基础和盈利能力很大程度上取决于与广告客户的总帐单以及相关媒体的返利政策,这些政策决定公司从媒体(或其授权代理商)获得的返利率。受外部环境因素影响,不少公司于上半年削减广告预算和投放频率,这也将在一定程度上影响到公司的业务经营和未来业绩。

营销服务能力需强化

近年以来,媒体营销市场发生了很多新变化,一是移动互联网催生信息流资讯消费的爆炸式增长,成为用户刚需,同时媒体渠道的碎片化加剧增加了营销投放难度,传统的广告投放模式也趋于饱和。因此,无论代理商还是广告主都迫切需要寻找新的机会点。

市场需求的急剧扩大促使宝盛科技开始寻求扩大广告商和媒体基础并探索新的市场机会。

这一次的规模扩张自然也离不开对资金的渴求。智通财经APP了解到,宝盛科技公布其募集到的资金将主要用于:1)扩大业务规模以获得更多媒体的授权代理资格; 2)建立KOL网络; 3)扩充人力及人才储备;4)一般公司用途和营运资本。

由宝盛科技上述资金的使用,以及扩张趋势来看,当下所谓媒体营销新业态,本质上来说已经成为了“流量”的生意。

随着大数据技术朝着成熟期不断发展、消费者行为和偏好相关数据不断积淀,数字化升级成为推动新媒体营销从粗放式加速不如精细化阶段的强效催化剂,营销数据的升级将帮助品牌主有效连接消费者。

因此,在新媒体营销行业中,决策与行为正在发生变革,以货为中心的决策过程正在逐渐转变为以人为中心的,由社交、内容等多种因素共同影响的决策过程,推动品牌主对新媒体形式广告投放需求及直播带货诉求增加,品牌主对 MCN 机构提供的内容生产、媒介推广及 KOL 账号矩阵等一站式服务的需求也会相应增加。

值得注意的是,随着行业的快速发展,机构粗放式规模扩张难以获得有效营收转化,而变现模式将会面临规模天花板,面临逐渐“见顶”的尴尬。而行业内部正在形成基于自身优势及核心能力的业态演生与分化,对传统营销代理的业态进行升级或转型,这也对公司的商业模式和广告资源和客户拓展提出更高的要求。

而能否成功赴美上市,可能只是宝盛科技需要面对的第一个问题。