收入“腰斩”,利润盈转亏,公司却在这时提出转板申请,谋求港股主板上市。

智通财经APP观察到,7月10日,金泰丰国际控股有限公司(以下简称“金泰丰”,代码08479)向港交所主板递表申请上市,竤信担任其独家保荐人。

据悉,金泰丰总部位于广东,主要从事批发油品及其他石化产品。2018年1月17日公司在香港创业板(GEM)上市。2020年7月10日,该公司根据主板上市规则第9A章就转板上市向联交所递交正式申请。公司董事会认为,转板上市将加强公司的企业形象及公众认可度,从而加强集团的业务前景,并有助于增强竞争实力。

私营经销商竞争分散,壁垒不高

智通财经APP观察到,金泰丰所从事批发油品和石化产品的业务,属于产业链的中游,其上游为石油勘探,下游为油品贸易商和零售商等。金泰丰上游供应商主要来自广东和辽宁,因该两地区是我国主要的石油生产基地。不过,油品经销领域在我国主要被三桶油占据,私营商占比较低并且市场分散。招股书显示,公司的主营业务成品油中按照交易量计算,2019年其在广东省的市场份额为1.6%,排名第三,前五大私营经销商市场份额合计仅8.7%,因此,虽然整体上该行业空间巨大,但是留给私营经销商的市场相对并不大。

按照产品类型看,公司经营产品分为成品油、燃料油和其他石化产品。成品油包括汽油、柴油和煤油,是公司的主要产品,2019年其销售额分别占总收入的67.4%、13.1%和3.1%,合计占83.6%;燃料油分为调和及非调和品,2019年销售额合计占总收入12%;其他石化产品占比4.1%。从收入占比趋势看,成品油的占比越来越高,主要是因为其应用场景更加广泛,需求更多,因此可以创造更多的收入和利润。

销售模式方面也不复杂,公司通过配对交易销售(包括港口交易和外地交易)及存货销售模式,其中又以配对交易销售为主。配对交易销售即公司接获客户的投标和意向之后,按照客户对产品的要求、厘定价格等,通过港口或者外地交易;存货销售模式则依靠公司的油库存货进行小规模的交易,招股书显示,公司在广东的增城、番禺和高栏港三地拥有油库。

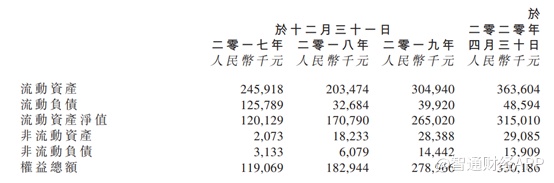

2019年配对交易销售的收入占比达到91.9%,存货销售模式占比8.1%。而且,公司在于上游供应商和下游客户结算模式一般为按金10%-20%,交易结束后结清尾款,一般不超过一个月。不难看出,配对交易销售的模式可以减少公司库存和现金占用量,交易结算方式也可以加快现金周转,因此从资产结构看,公司反而属于轻资产模式,非流动资产占比很低,负债比低且现金流动性很好。

总体而言,金泰丰的业务模式、客户结构都较为稳定,其经常性客户占比一般维持在50%左右,例如今年一季度,在公共卫生事件影响之下,交通运输减少,其业绩遭受明显压力,但是其经常性客户的占比大幅增加,一定程度减轻了业绩压力。但是也不难看到,依靠现有模式,其业绩增长的弹性则较低,这主要是受到其行业、下游客户所决定的。

业绩刹车,能否重新平稳上路?

之所以说金泰丰的业绩弹性不足,主要是因为其从事的行业相对特殊。对于石油产品经销来说,虽然私营经销商有一定的定价能力,但是总体而言是按照成本加成方式厘定价格,主要受到国际石油价格影响,可操控范围不大。

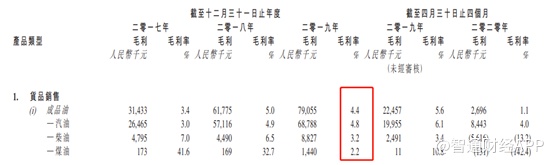

2019年,汽油、柴油和煤油的毛利率分别为4.8%、3.2%和2.2%,成品油总体的毛利率为4.4%,由此可见毛利率并不高。而且,其业绩增长受到下游行业影响十分明显。由于其产品主要为成品油,即石油、柴油和煤油,该类产品主要用于汽车、航运等,下游需求不振便很快传导至公司。今年受公共卫生事件影响,其成品油毛利率降为只有1.1%。

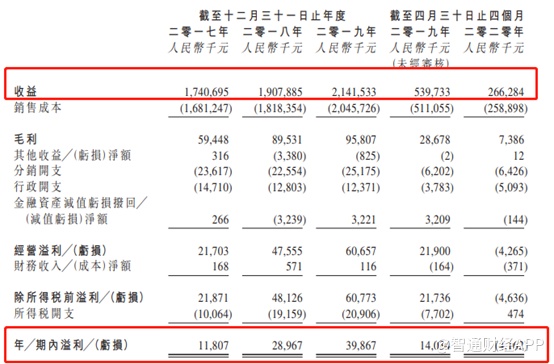

业绩更是出现“急刹车”。智通财经APP观察到,截至2019年12月31日止三个年度及截至2020年4月30日止四个月,公司总收益分别为17.41亿元、19.08亿元、21.42亿元及2.66亿元。截至2019年12月31日止三个年度,年/期內全面收入为1180.7万元、2896.7万元及3986.7万元,截至2020年4月30日止四个月,年/期內全面亏损416.2万元。

因此,公司想要实现业绩增长不外乎增加销售量同时提高价格,而提高价格空间有限,那么就只能从增加销售量入手。而增加销售量又可以分为增加单店销售及进行市场扩张,由此可以看出,金泰丰想要实现业绩增长的困境。

智通财经APP认为,市场扩张可以增加销售量是毫无疑问的,问题在于,其同业竞争分散且激烈,金泰丰并不具备龙头或者品牌优势,也没有明显技术壁垒,且不同于一般的商业扩张,其不论是销售网点还是油库的扩张,面临的政策管制都比较多。

而增加单店销售,则要依靠提振下游需求,作为中游企业显然不具备这种能力。而且,智通财经APP认为,以最大需求的汽车来说,目前我国的汽车保有量已经较高,未来增量空间较少,同时还面临新能源汽车和电动汽车的替代竞争,因此,需求增量也比较有限。

综上,可以看出,金泰丰的业绩可能面临滞涨的状态。在招股书中,管理层提到,主板上市主要是为了增强企业影响和公众认可,即是为了提升品牌影响力而扩大市场份额,不过能否上市,上市之后成效如何,可能不容乐观。