本文来自微信公众号“纺服好声音”,作者:郝帅/方榕佳/丁凡。

优衣库Q3中国区业绩恢复较好,未来有望拉动公司收入回升。半年报发布在即,在国内卫生事件显著改善、多重消费刺激政策背景下,服装板块复苏态势明显。

摘要:

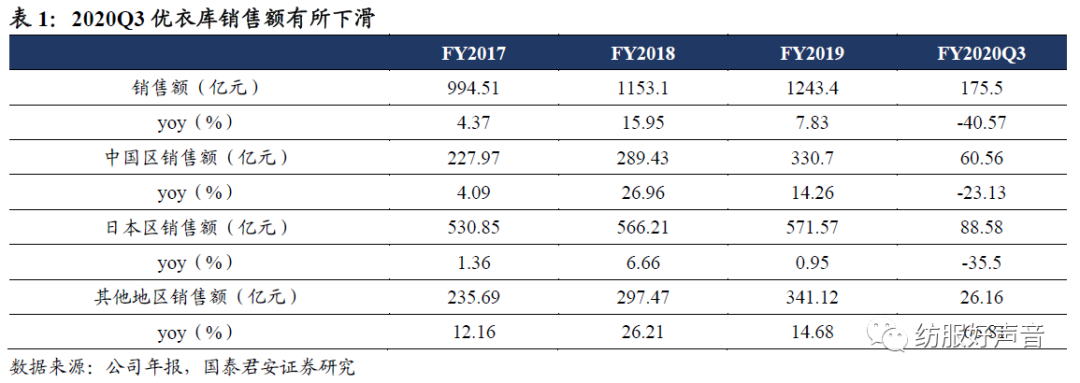

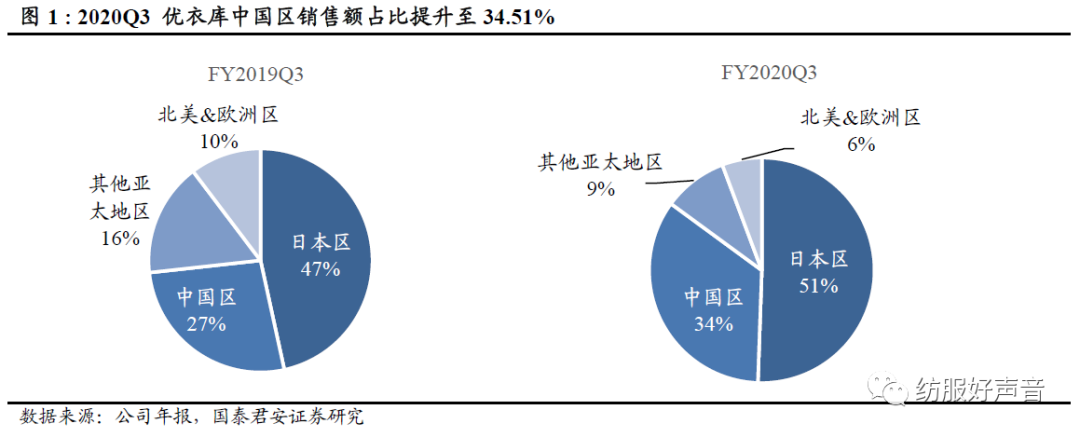

受全球卫生事件影响,优衣库Q3业绩出现下滑,中国区恢复较好,未来有望拉动公司收入回升。FY2020Q3公司收入为 175.5亿元人民币,同比下降40.57%,营业利润为3.99亿元人民币,同比下降90.69%。卫生事件在全球的爆发导致各地区业绩发生短期波动,是公司整体收入下滑的主要原因。中国区恢复较好,收入占比提升,受卫生事件影响,公司FY2020Q3中国区销售额为60.56亿元人民币,同比减少23.13%,但由于Q3中国卫生事件得到有效控制,中国区收入下降幅度低于其他地区,Q3销售额占比提升至34.51%,同比提高7.83pct。中国区作为优衣库业务增长的关键支柱,未来业绩可期。

半年报发布在即,服装板块复苏态势较为明显。随着国内卫生事件的显著改善、多重消费刺激政策的出台,消费环境持续恢复,预计服装板块整体Q2环比Q1有所增长。大众休闲:休闲服饰Q2环比Q1有所改善,但仍然承压,Q3预计持续改善。中高端服饰:卫生事件对其有一定冲击,但中高端市场空间广阔,细分板块公司盈利能力较强。家纺行业:受益于新零售模式, Q2线上销售预计显著提升。上游纺织:Q2海外卫生事件持续蔓延,上游纺织企业仍有一定压力。其他:南极电商Q2增速亮眼,预计公司Q2 GMV维持较高增速。

投资建议:三大投资主线:1)布局新零售、新制造的公司:南极电商、安正时尚、开润股份;2)估值+基本面修复品种:森马服饰、地素时尚、比音勒芬、海澜之家、太平鸟、歌力思;3)港股公司:安踏体育(02020)、李宁(02331)、波司登(03998)。

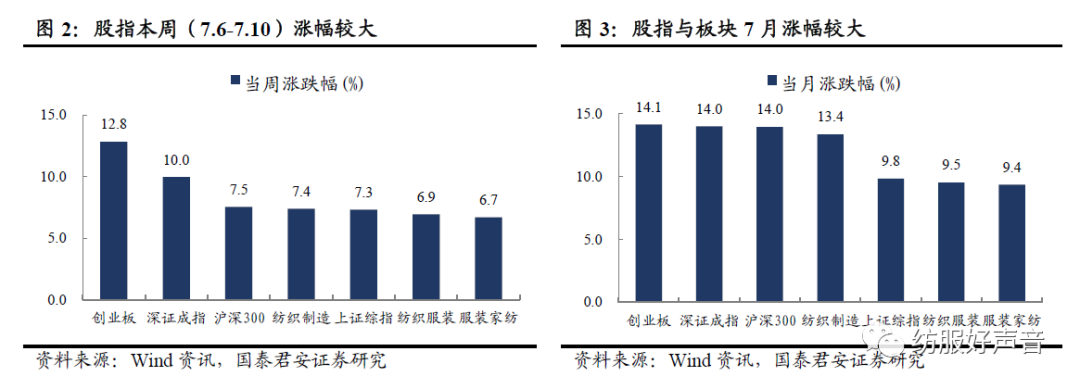

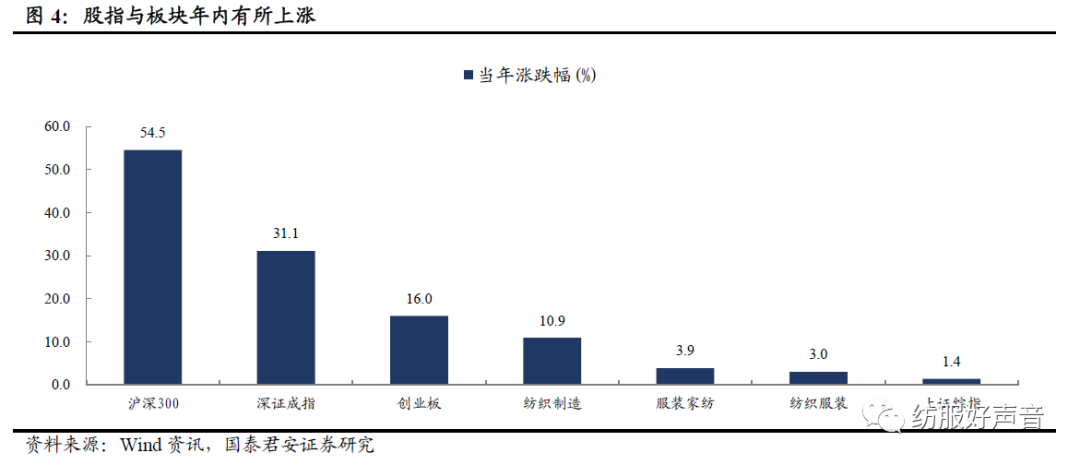

板块复查:上证综指(7.3%),沪深300(12.8%),深证成指(10.0%),创业板(7.5%)。本周纺织服装行业涨幅为6.94%,在申万行业中处于中游,纺织制造子板块涨幅为7.31%,服装家纺子板块涨幅为6.70%。

风险因素:宏观经济不及预期,消费恢复不及预期。

1. 优衣库中国区表现相对较好,服装板块延续复苏态势

1.1. 优衣库Q3中国区恢复较好,未来有望拉动公司收入回升

优衣库发布 2020Q3业绩报告,公司收入有所下滑。FY2020Q3(2020年3月1日~2020年5月31日)公司取得收入 2675.59亿日元(约175.5亿元人民币),收入同比下降40.57%。FY2020Q3公司营业利润 60.81 亿日元(约3.99亿元人民币), 同比下降90.69%。卫生事件在全球的爆发导致各地区业绩发生短期波动,除日本、中国区外的亚太地区及北美欧洲地区销售额下降均超过65%,是公司整体收入下滑的主要原因。

优衣库Q3中国区收入占比提升,未来有望持续恢复。受卫生事件影响,优衣库中国区FY2020Q3销售额为923.23亿日元(约为60.56亿元人民币),同比减少23.13%。但由于Q3中国卫生事件得到有效控制,中国区收入下降幅度低于其他地区,中国区Q3销售额占比提升至34.51%,同比提高7.83pct。中国区作为优衣库业务增长的关键支柱,叠加优衣库更有力的折扣措施,成本削减措施,中国区未来业绩可期。

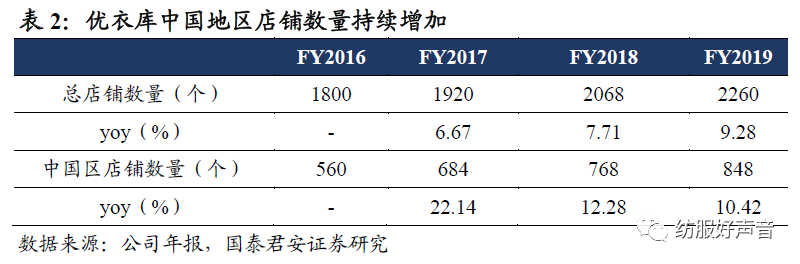

优衣库持续增加门店数量,预计拉动中国区收入继续提升。中国区作为最重要的海外市场之一,优衣库不断加大中国市场的布局,2020年6月在中国新开八家门店。随着中国市场店铺数量增加,公司中国区收入有望实现进一步增长。

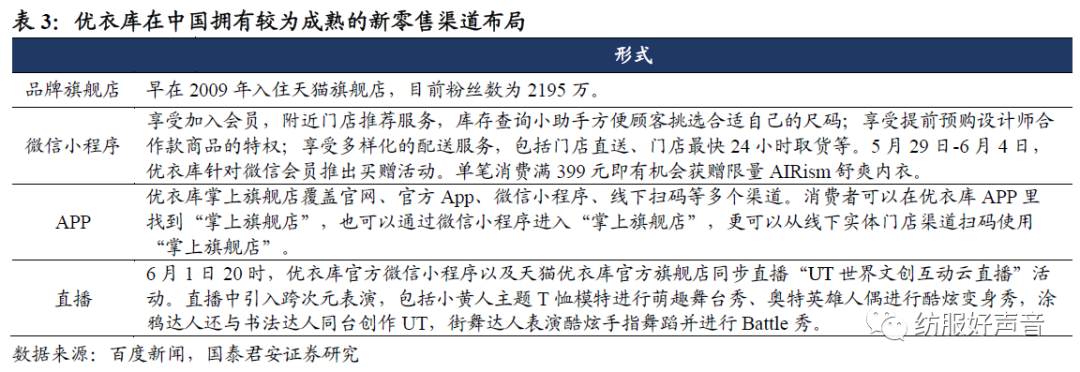

卫生事件下优衣库致力于扩展电商业务,中国区线上销售持续强劲。卫生事件发生以来,优衣库积极采取对策,向线上引流,通过加大广告力度吸引更多顾客到网上商店购物。得益于优衣库在中国市场新零售模式的布局,官方网站及掌上旗舰店等线上渠道助力,中国区线上销售取得较好成果。预计下半年中国区线上销售将带动公司中国区业绩的整体提升。

1.2. 半年报发布在即,服装板块复苏态势较为明显

在国内卫生事件显著改善、多重消费刺激政策背景下,消费者信心有望不断恢复,我们预计服装板块整体Q2环比Q1改善较为明显。虽然6月份部地区卫生事件风险增加,但消费环境恢复趋势整体没有变化。上游方面,受到海外卫生事件等因素的影响,纺织制造企业在二季度业绩有一定压力。下游品牌服饰方面,线下人流量恢复,线上业务蓬勃发展。我们预计服装板块Q2复苏态势会较为明显。

二季度逐月份来看,行业品牌服饰整体4月份终端流水恢复至同期80%-85%。5月份是二季度表现最好的一个月,受到五一节假日消费旺季拉动和全国卫生事件防控降级,品牌服饰企业在5月份整体恢复至9成以上,部分公司在5月份录得正增长。并且,线上渠道5月份提速较为明显,主要系天猫平台流量改善。6月份受到部分地区卫生事件反复影响,整体销售环比5月份略有下降,但相比四月份改善也较多。因此,Q2品牌服饰整体表现是符合预期的。

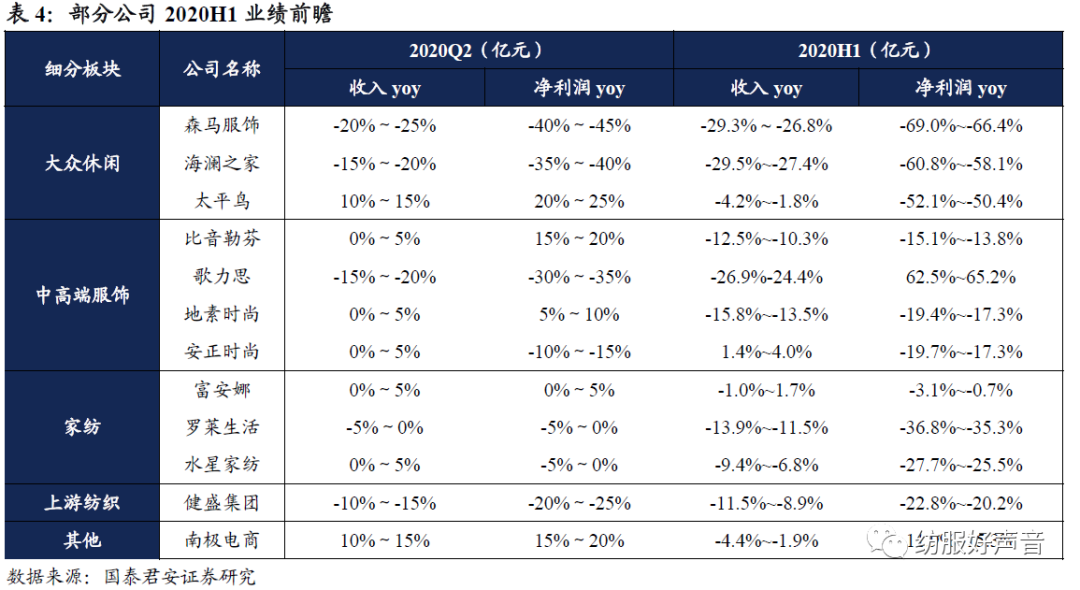

大众休闲:休闲服饰Q2环比Q1有所改善,但仍然承压,Q3预计持续改善。森马服饰Q2经营情况较Q1明显恢复,电商业务实现双位数增长,童装业务在5、6月份实现正增长,成人休闲业务Q2预计恢复至同期85%左右。海澜之家Q2线上销售保持高个位数增长,主品牌线下4月份终端门店的流水恢复至同期7成的水平,5、6月份恢复至9成左右。太平鸟Q2优化加盟渠道结构。线下终端Q2预计低个位数增长。线上维持30%左右增长。

中高端服饰:卫生事件对服装行业有一定冲击,但中高端市场空间广阔,细分板块公司盈利能力较强。其中,比音勒芬通过品牌差异化以及号召力,多元化渠道布局,预计Q2实现正增长。地素时尚线上渠道受卫生事件影响相对较小,Q2线上渠道同比增长达20%左右,二季度整体销售额预计实现正增长。安正时尚Q2积极推广线上业务,布局新零售模式,有望对冲卫生事件影响。

家纺行业:受益于新零售模式,家纺行业Q2线上销售预计显著提升。富安娜重构电商平台运营构架,实行精细化运营,改革电商供应链。预计2020Q2收入yoy为0%~5%。罗莱生活Q2恢复良好,5月份实现正增长,但海外家居业务在二季度受到较大影响,预计Q2收入低个位数下滑。水星家纺卫生事件期间通过开启直播方式进行销售,并上线“水星微商城”小程序,为加盟商赋能,弥补卫生事件对Q2线下渠道产生的冲击,预计2020Q2收入yoy为0%~5%。

上游纺织:Q2海外卫生事件持续蔓延,上游纺织企业仍有一定压力。健盛集团公司产品以出口为主,Q2海外卫生事件持续蔓延,下游品牌商推迟、减少订单,公司Q2收入下滑幅度要高于Q1,下半年随着国外卫生事件逐步控制,公司收入将有所回升。

其他:南极电商Q2增速亮眼,受益于物流系统有序恢复,公司Q2GMV增速环比Q1有大幅度的提升。公司全年GMV增速40%左右的目标增速依旧有望实现。

2. 投资建议

当前特殊时期,我们推荐三条主线:

1)布局新零售、新制造的公司:南极电商:充分享受电商和低线消费红利,依托主流电商平台GMV高速增长,未来多品牌多平台多品类颇具看点。安正时尚:公司2018年收购礼尚信息开展电商代营业务,积极推广线上业务,布局新零售模式,对冲卫生事件影响,春装上新总体稳定。开润股份:公司B2C商业模式持续延伸,开启自有渠道拓展+多品类产品开发,B2B秉持制造匠心,不断升级客户资源,未来在大众箱包市场具备广阔发展空间。

2)估值+基本面修复品种:森马服饰:多品牌布局优势增强、童装龙头地位稳固,休闲装业务稳定发展,随着公司不断提升运营质量,改善渠道结构,升级产品,未来向好。地素时尚:全渠道业务优化显现,多品牌取得较好增长,未来随着公司持续推进线下门店改革与线上业务发展,业绩有望延续高增。比音勒芬:终端门店落地快于预期,市占率稳居高尔夫服饰第一,公司持续推动渠道下沉,把握新零售机遇,完善产业链布局,在高端休闲服饰领域不断巩固竞争优势。海澜之家:作为服饰行业白马龙头,注重打造高性价比服饰,同时持续打造多品牌产品,保持业绩持续稳定增长,公司维持高比例现金分红政策。太平鸟:持续推动直营门店扩展,优化加盟渠道结构,线上维持高增,同时积极推行TOC模式,公司品牌综合竞争力不断提升。歌力思:公司作为高端女装龙头,多品牌战略稳步推进,传统品牌稳定增长的同时,新增品牌高速发展,多品牌运营能力正在逐步被认证。

3)港股公司:安踏体育:公司线上收入维持高增长,发展较好,预计线上业务较好增长可以减轻卫生事件带来的冲击。李宁:公司改革成效显现,收入回归快速增长,引领国潮时尚,预计未来业绩增势强劲。波司登:公司推出大范围长时间股权激励计划,调动员工积极性,同时全方位增强产品力,预计未来销售将持续增长。

3. 行业主要数据回顾

3.1. 板块复查

本周(7.6-7.10)上证综指上涨7.3%,报3383.32点;创业板指数上涨7.5%,报2778.46点;深证成指上涨10.0%,报13671.24点;沪深300上涨12.8%,报4753.13点。

本周(7.6-7.10)申万板块呈全方位上涨态势。国防军工(18.73%)、商业贸易(16.43%)、计算机(13.40%)涨幅位列前三,公用事业(5.11%)、家用电器(2.89%)、银行(2.89%)涨幅位列后三,而纺织服装行业涨幅为6.94%,位于申万板块中游。

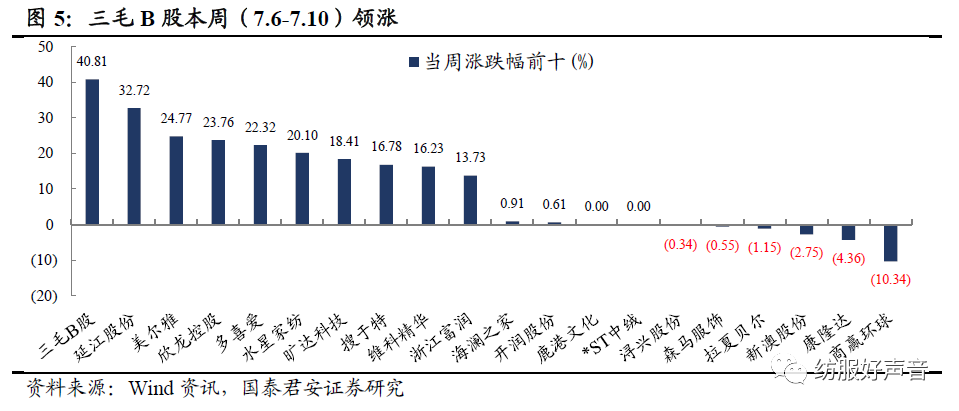

个股方面,当周(7.6-7.10)纺织服装行业涨幅前十:三毛B股(40.81%)、延江股份(32.72%)、美尔雅(24.77%)、欣龙控股(23.76%)、多喜爱(22.32%)、水星家纺(20.10%)、旷达科技(18.41%)、搜于特(16.78%)、维科精华(16.23%)、浙江富润(13.73%)

当周(7.6-7.10)纺织服装行业涨跌幅后十:海澜之家(0.91%)、开润股份(0.61%)、鹿港文化(0.00%)、*ST中绒(0.00%)、浔兴股份(-0.34%)、森马服饰(-0.55%)、拉夏贝尔(-1.15%)、新澳股份(-2.75%)、康隆达(-4.36%)、商赢环球(-10.34%)。

3.2. 品牌零售端

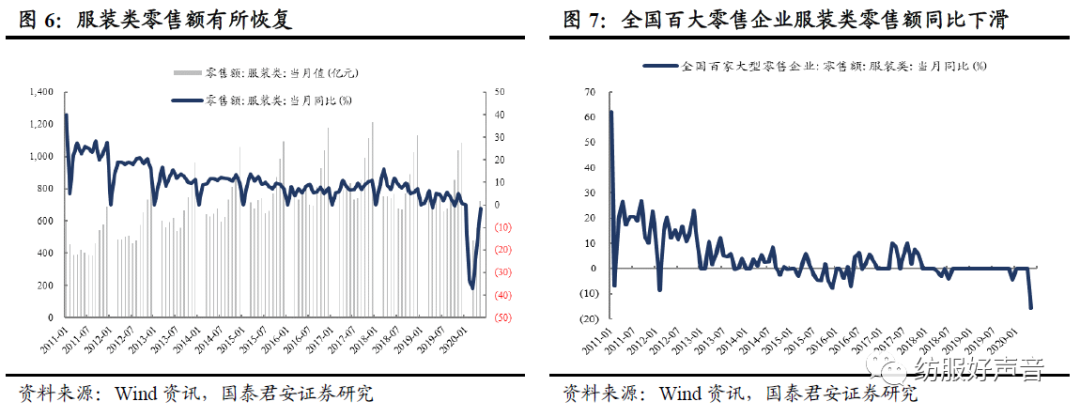

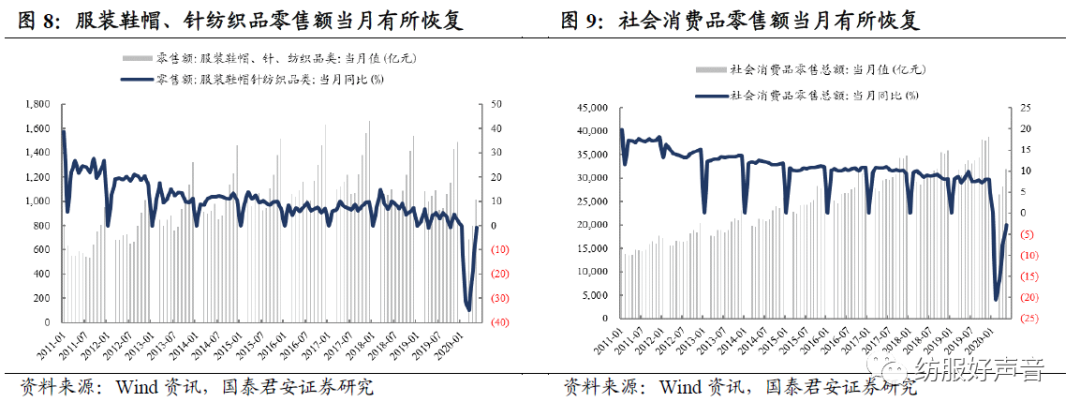

品牌零售端20年5月同比下滑:2020年5月,服装类零售额同比下滑1.5%,增速环比上升19.2pct;服装鞋帽针纺织品类零售额同比下滑0.6%,增速环比上升17.9pct。

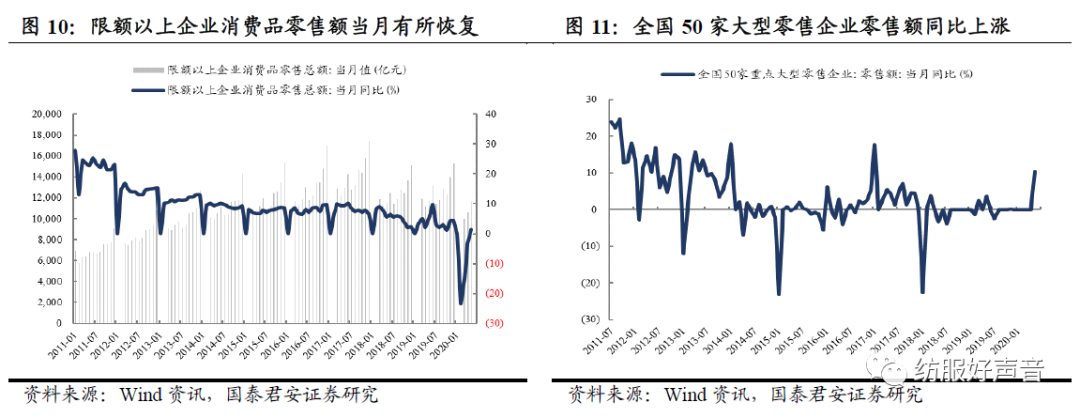

社会零售端20年5月同比下滑:2020年5月,我国社会消费品零售总额同比下滑2.8%,增速环比提升4.7pct;限额以上企业消费品零售总额同比上涨1.3%,增速环比提升4.5pct。

3.3. 出口端

2020年5月,纺织纱线、织物及制品出口额当月同比提升116.81%(增速环比-28.42pct,同比+80.36pct);服装及衣着附件出口额当月同比提升2.86%(增速环比+8.15pct,同比-17.65pct)

3.4.上游原材料

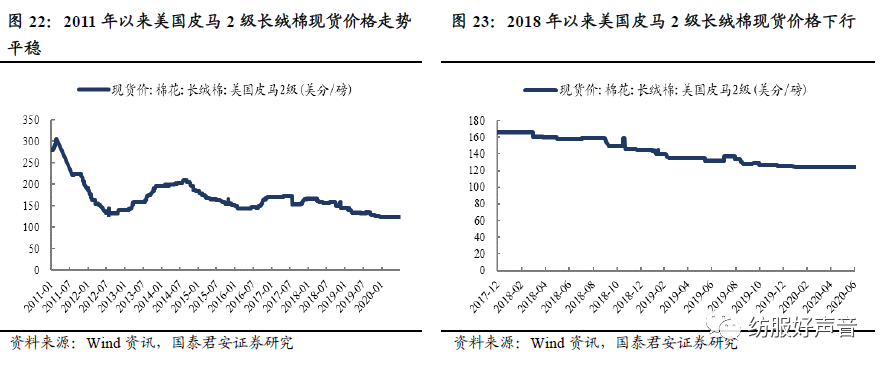

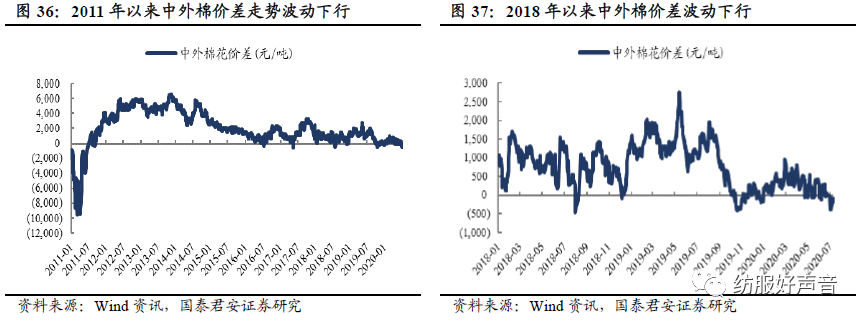

原材料方面,本周(7.6-7.10)国内外棉价差有所上涨。截止2020年7月10日,中国棉花价格指数:328为12131元/吨,较上周上涨128元/吨,近一月上涨28元/吨,较年初下跌3568元/吨;中国棉花价格指数:长绒棉:137为19800元/吨,较上周上涨200元/吨,近一月上涨200元/吨,较年初下跌5400元/吨;Cotlook:A指数为69.7美分/磅,较上周下跌1.00美分/磅,近一月上涨1.75美分/磅,较年初下跌19.90美分/磅;中外棉花价差为-190元/吨,较上周上涨196元/吨,近一月下跌347元/吨,较年初下跌1015元/吨;

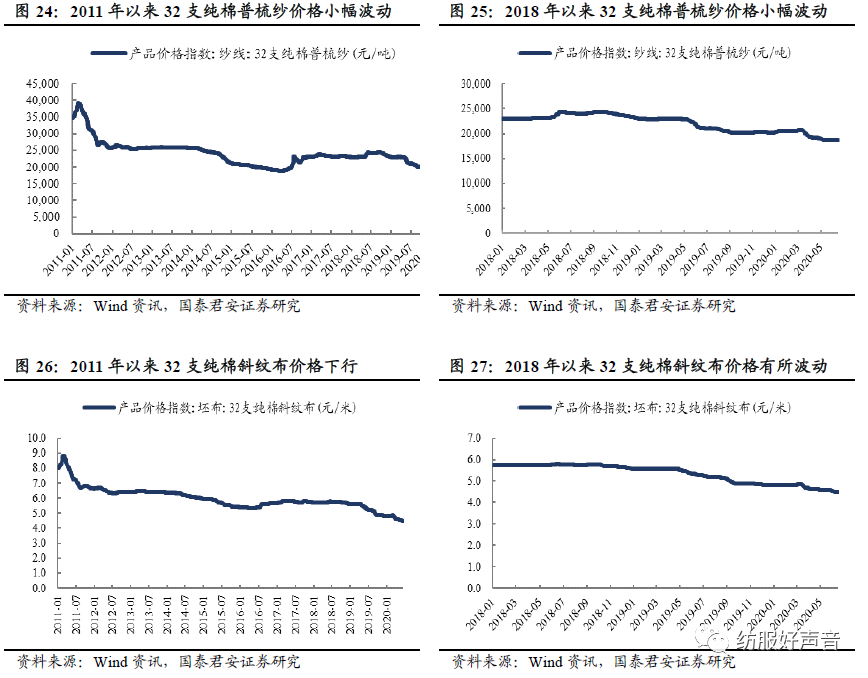

棉纱价格本周(7.6-7.10)基本保持稳定。截止2020年7月10日,中国纱线价格指数(CY Index):OEC10S报11780元/吨,较上周报价未变,近一月下跌40元/吨,较年初下跌2750元/吨;中国纱线价格指数(CY Index):C32S报18600元/吨,较上周报价未变,近一月下跌120元/吨,较年初下跌4430元/吨;中国纱线价格指数(CY Index):JC40S报21900元/吨,较上周下跌50元/吨,近一月下跌120元/吨,较年初下跌4650元/吨。

粘胶类和涤纶类价格本周(7.6-7.10) 小幅下跌。截止2020年7月10日,粘胶长丝报36000元/吨,较上周下跌500元/吨,近一月下跌1800元/吨,较年初下跌1800元/吨;粘胶短纤1.5D报8500元/吨,较上周报价未变,近一月下跌6100元/吨,较年初下跌5850元/吨;涤纶短纤报5466.67元/吨,较上周下跌153元/吨,近一月下跌3658元/吨,较年初下跌3417元/吨;涤纶POY报4940元/吨,较上周下跌260元/吨,近一月下跌3710元/吨,较年初下跌3765元/吨;涤纶DTY报6600元/吨,较上周下跌200元/吨,近一月下跌3625元/吨,较年初下跌3600元/吨。

棉纱期货成交量数显著上涨、持仓数小幅下跌。截至2020年7月10日,棉纱期货成交数45113手,较上周上涨12707手,同比上涨39.21%。棉纱期货持仓数41392手,较上周下跌1009手,同比下跌2.38%。

(编辑:玉景)