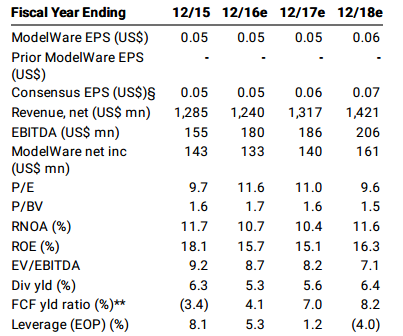

智通财经获悉,摩根士丹利近日发表研报表示,海丰国际(01308)加入该行在新加坡举行的第十五届亚洲/太平洋峰会,公司管理层亦称受最近市场带动,行业增长前景乐观,与其他船运公司积极信号一致。该行给予其“中性”评级,目标价4.53元。

货运费复苏

大摩报告提到,据公司管理层表示,自10月16日以来,受季节性和成本转嫁,整体运费上涨10-20%,有利于亚洲航线。值得注意的是,2016年第四季度较高利率水平,有助于2017年远期合同谈判。因此,若2016年第四季度运费持续复苏,管理层预计下半年收入将与2016年上半年保持一致。

货运量稳定增长

该行称,尽管日本—韩国航线需求较疲软,但东南亚货运量的大幅度增长将推动2016年全年货运量增加5%,中国—日本航线占据主要市场份额的25%,中国—越南/菲律宾占30%,中国—泰国占20%。

此外,由于与中国的外交关系的改善,菲律宾市场需求强劲,同比增长50%。

成本控制步入正轨

大摩称,公司将其自有船舶的比例提高到65%,与租赁相比,可节省30-40%的日常运营成本(5千美元VS6-7千美元)。鉴于新船更节省油成本,燃油成本仅占收入成本约10%。此外,公司已以合理的单位成本锁定2017年上半年集装箱租赁协议,然而现货租赁率已由0.3-0.4美元/天增加到0.5美元/天。

资产负债表强劲

该行续称,随着公司上半年船队扩建已完成,预计未来1 - 2年的资本开支周期将趋于正常。鉴于其经营现金流稳定,管理层预期2017财年强劲现金流,预计股息增加机会将进一步提高,目前概率为60%。